《工程经济学》中PPP净支出项目折现率确定算例分析

2016-10-20 19:10敖仪斌李佳樾王艳

现代经济信息 2016年19期

关键词:工程经济学

敖仪斌+李佳樾+王艳

摘要:在现有的《工程经济学》教材中,折现率确定方法、影响因素比较成熟,但对于PPP项目折现率的确定没有给出统一的方法,在对PPP净收入项目折现率进行算例分析后,文章再次对净支出项目进行算例分析确定折现率。

关键词:折现率;PPP净支出项目;风险分配;算例分析

中图分类号:TB122 文献识别码:A 文章编号:1001-828X(2016)019-000-01

一、引言

PPP模式在发达国家运用比较成熟,在英国、美国等发达国家,我国PPP模式还处于发展初期阶段,所以,对于PPP模式在发展与尝试,其中对于PPP项目评价的一个关键影响因素是折现率的确定。每个国家在PPP项目折现率的确定方面都存在差异,我们也应该结合中国国情确定折现率。

现有研究已有对折现率的计算公式进行了分析,作者也对净收入项目进行算例分析,本文再次对净支出项目进行算例分析。在分析中,主要却别与之前的风险保留,本文从风险转移角度看看风险转移与折现率的关系。

二、净支出项目折现率的确定

PPP项目中政府与私营部门之间风险分配的确定较难,在实践中人们通常根据经验主观的分配双方承担风险的比例,这样得出的风险比例与实际情况存在一定的差距,计算出来的折现率不够准确。本文中的方法根据政府与私营部门之间的损失比例来确定风险的分配。在政府部门和私营部门共同承担系统风险的情况下,假设风险发生给政府部门带来的损失是1亿,给私营部门带来的损失是5千万,在风险分配时将按照1:2的比例将风险分配给政府部门和私营部门,即政府部门转移66.6%的风险给私营部门。

βa:反映资产收入(即具体项目的收入)随市场收入(即资产多元化的资产或项目组合)变化的程度;取值根据项目本身的风险程度来确定,澳大利亚政府在计算折现率时提出采用广义“风险带”法来确定βa的取值。

(Rm-Rf ):市场风险溢价,代表了投资者在投资中需要的无风险率之外的“额外”收入。

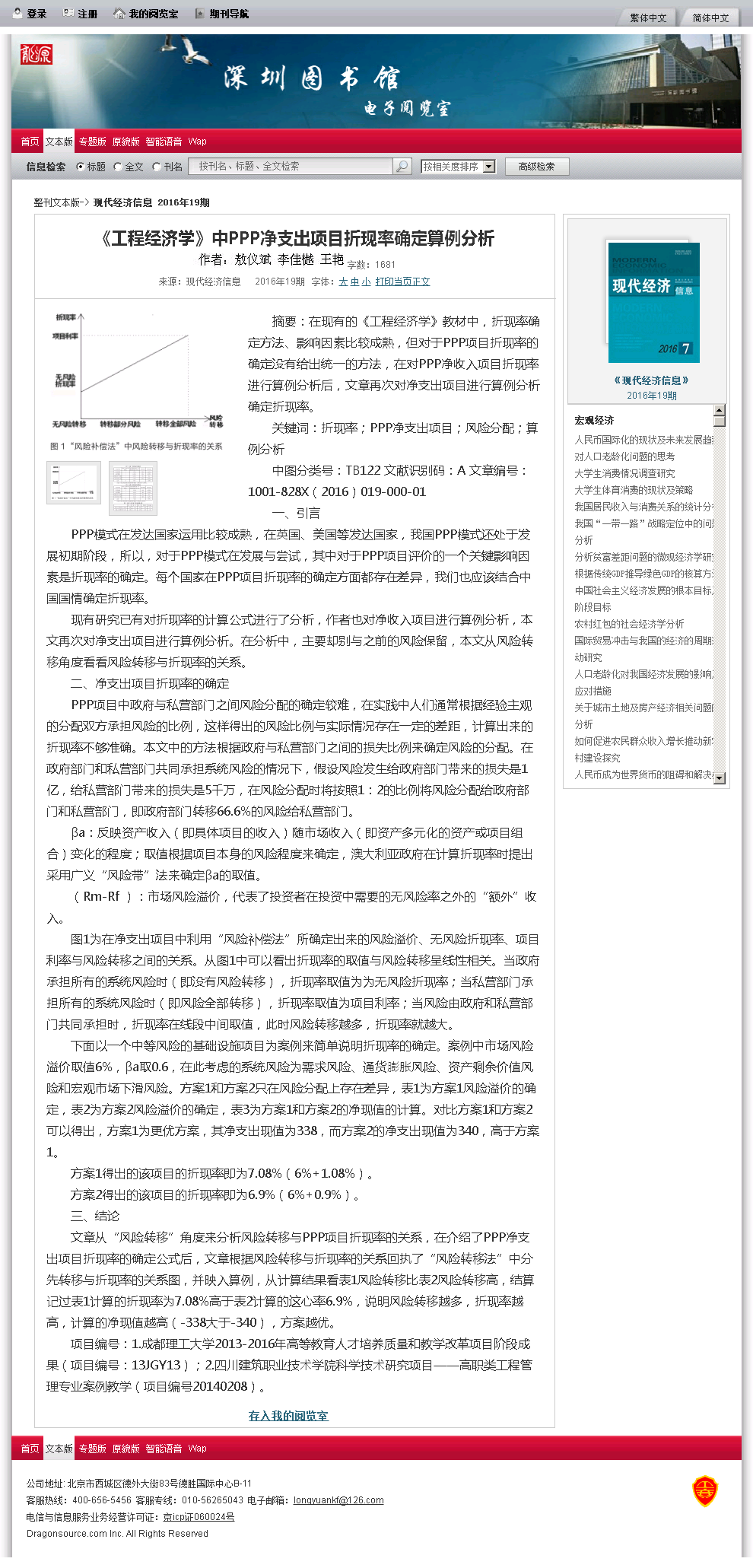

图1为在净支出项目中利用“风险补偿法”所确定出来的风险溢价、无风险折现率、项目利率与风险转移之间的关系。从图1中可以看出折现率的取值与风险转移呈线性相关。当政府承担所有的系统风险时(即没有风险转移),折现率取值为为无风险折现率;当私营部门承担所有的系统风险时(即风险全部转移),折现率取值为项目利率;当风险由政府和私营部门共同承担时,折现率在线段中间取值,此时风险转移越多,折现率就越大。

下面以一个中等风险的基础设施项目为案例来简单说明折现率的确定。案例中市场风险溢价取值6%,βa取0.6,在此考虑的系统风险为需求风险、通货膨胀风险、资产剩余价值风险和宏观市场下滑风险。方案1和方案2只在风险分配上存在差异,表1为方案1风险溢价的确定,表2为方案2风险溢价的确定,表3为方案1和方案2的净现值的计算。对比方案1和方案2可以得出,方案1为更优方案,其净支出现值为338,而方案2的净支出现值为340,高于方案1。

方案1得出的该项目的折现率即为7.08%(6%+1.08%)。

方案2得出的该项目的折现率即为6.9%(6%+0.9%)。

三、结论

文章从“风险转移”角度来分析风险转移与PPP项目折现率的关系,在介绍了PPP净支出项目折现率的确定公式后,文章根据风险转移与折现率的关系回执了“风险转移法”中分先转移与折现率的关系图,并映入算例,从计算结果看表1风险转移比表2风险转移高,结算记过表1计算的折现率为7.08%高于表2计算的这心率6.9%,说明风险转移越多,折现率越高,计算的净现值越高(-338大于-340),方案越优。

项目编号:1.成都理工大学2013-2016年高等教育人才培养质量和教学改革项目阶段成果(项目编号:13JGY13);2.四川建筑职业技术学院科学技术研究项目——高职类工程管理专业案例教学(项目编号20140208)。

猜你喜欢

教育教学论坛(2016年51期)2017-03-22

教育教学论坛(2016年49期)2017-02-27

中国管理信息化(2016年24期)2017-02-04

价值工程(2016年35期)2017-01-23

教育教学论坛(2016年46期)2016-12-19

价值工程(2016年29期)2016-11-14

高等建筑教育(2016年2期)2016-05-24

黑龙江教育·高校研究与评估(2015年1期)2015-01-20

新校园·中旬刊(2014年5期)2014-07-19

现代经济信息2016年19期