企业全面预算管理实施策略探讨

2016-10-19 02:12于思贺

中国市场 2016年35期

于思贺

[摘 要]做好企业全面预算管理能够提高资金应用,发挥现代企业生产中的资源管理作用,保障企业内部资金应用与企业投资,企业管理、人才分配管理等多种形式进行综合管理,协调企业正常运行,同时也保障企业运行发展中资金正常运转,促进企业稳定发展。

[关键词]全面预算管理;实施策略;企业发展

[DOI]10.13939/j.cnki.zgsc.2016.35.077

现代企业管理模式与社会市场经济发展模式间适应发展,逐步实现人才管理,经济管理的协调发展,企业制订全面预算管理措施能够为企业整体发展提供完善的企业发展计划,引导企业内部管理与外部管理之间的协调发展,使企业运行整体之间形成完备的资源管理政策,促进我国企业管理资源水平全面升级。

1 全面预算管理策略概述

全面预算管理是指企业管理者依据企业发展的实际情况对企业运行过程中涉及的各个方面进行前期预测和评估。包括对企业资金管理,人才分配等多重资源管理中的预算管理,保障企业各部分之间能够正常运转,是企业生产经营发展过程中拓展企业外部市场和协调企业内部资源分配的重要渠道。企业进行预算管理策略实施保障企业内部资源应用管理水平逐步趋于合理化发展,使企业在发展过程中形成明显的层次关系,为企业的长远发展提供良好的管理基础。

2 当前企业预算管理中存在的问题

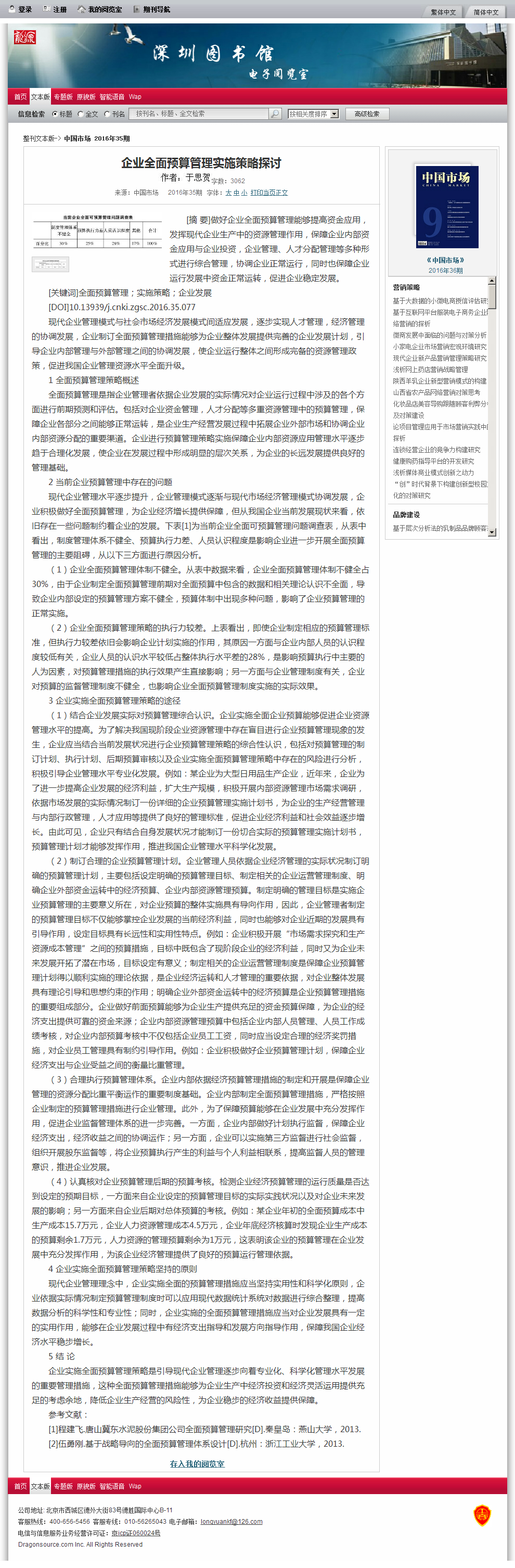

现代企业管理水平逐步提升,企业管理模式逐渐与现代市场经济管理模式协调发展,企业积极做好全面预算管理,为企业经济增长提供保障,但从我国企业当前发展现状来看,依旧存在一些问题制约着企业的发展。下表[1]为当前企业全面可预算管理问题调查表,从表中看出,制度管理体系不健全、预算执行力差、人员认识程度是影响企业进一步开展全面预算管理的主要阻碍,从以下三方面进行原因分析。

(1)企业全面预算管理体制不健全。从表中数据来看,企业全面预算管理体制不健全占30%,由于企业制定全面预算管理前期对全面预算中包含的数据和相关理论认识不全面,导致企业内部设定的预算管理方案不健全,预算体制中出现多种问题,影响了企业预算管理的正常实施。

(2)企业全面预算管理策略的执行力较差。上表看出,即使企业制定相应的预算管理标准,但执行力较差依旧会影响企业计划实施的作用,其原因一方面与企业内部人员的认识程度较低有关,企业人员的认识水平较低占整体执行水平差的28%,是影响预算执行中主要的人为因素,对预算管理措施的执行效果产生直接影响;另一方面与企业管理制度有关,企业对预算的监督管理制度不健全,也影响企业全面预算管理制度实施的实际效果。

3 企业实施全面预算管理策略的途径

(1)结合企业发展实际对预算管理综合认识。企业实施全面企业预算能够促进企业资源管理水平的提高。为了解决我国现阶段企业资源管理中存在盲目进行企业预算管理现象的发生,企业应当结合当前发展状况进行企业预算管理策略的综合性认识,包括对预算管理的制订计划、执行计划、后期预算审核以及企业实施全面预算管理策略中存在的风险进行分析,积极引导企业管理水平专业化发展。例如:某企业为大型日用品生产企业,近年来,企业为了进一步提高企业发展的经济利益,扩大生产规模,积极开展内部资源管理市场需求调研,依据市场发展的实际情况制订一份详细的企业预算管理实施计划书,为企业的生产经营管理与内部行政管理,人才应用等提供了良好的管理标准,促进企业经济利益和社会效益逐步增长。由此可见,企业只有结合自身发展状况才能制订一份切合实际的预算管理实施计划书,预算管理计划才能够发挥作用,推进我国企业管理水平科学化发展。

(2)制订合理的企业预算管理计划。企业管理人员依据企业经济管理的实际状况制订明确的预算管理计划,主要包括设定明确的预算管理目标、制定相关的企业运营管理制度、明确企业外部资金运转中的经济预算、企业内部资源管理预算。制定明确的管理目标是实施企业预算管理的主要意义所在,对企业预算的整体实施具有导向作用,因此,企业管理者制定的预算管理目标不仅能够掌控企业发展的当前经济利益,同时也能够对企业近期的发展具有引导作用,设定目标具有长远性和实用性特点。例如:企业积极开展“市场需求探究和生产资源成本管理”之间的预算措施,目标中既包含了现阶段企业的经济利益,同时又为企业未来发展开拓了潜在市场,目标设定有意义;制定相关的企业运营管理制度是保障企业预算管理计划得以顺利实施的理论依据,是企业经济运转和人才管理的重要依据,对企业整体发展具有理论引导和思想约束的作用;明确企业外部资金运转中的经济预算是企业预算管理措施的重要组成部分。企业做好前面预算能够为企业生产提供充足的资金预算保障,为企业的经济支出提供可靠的资金来源;企业内部资源管理预算中包括企业内部人员管理、人员工作成绩考核,对企业内部预算考核中不仅包括企业员工工资,同时应当设定合理的经济奖罚措施,对企业员工管理具有制约引导作用。例如:企业积极做好企业预算管理计划,保障企业经济支出与企业受益之间的衡量比重管理。

(3)合理执行预算管理体系。企业内部依据经济预算管理措施的制定和开展是保障企业管理的资源分配比重平衡运作的重要制度基础。企业内部制定全面预算管理措施,严格按照企业制定的预算管理措施进行企业管理。此外,为了保障预算能够在企业发展中充分发挥作用,促进企业监督管理体系的进一步完善。一方面,企业内部做好计划执行监督,保障企业经济支出,经济收益之间的协调运作;另一方面,企业可以实施第三方监督进行社会监督,组织开展股东监督等,将企业预算执行产生的利益与个人利益相联系,提高监督人员的管理意识,推进企业发展。

(4)认真核对企业预算管理后期的预算考核。检测企业经济预算管理的运行质量是否达到设定的预期目标,一方面来自企业设定的预算管理目标的实际实践状况以及对企业未来发展的影响;另一方面来自企业后期对总体预算的考核。例如:某企业年初的全面预算成本中生产成本15.7万元,企业人力资源管理成本4.5万元,企业年底经济核算时发现企业生产成本的预算剩余1.7万元,人力资源的管理预算剩余为1万元,这表明该企业的预算管理在企业发展中充分发挥作用,为该企业经济管理提供了良好的预算运行管理依据。

4 企业实施全面预算管理策略坚持的原则

现代企业管理理念中,企业实施全面的预算管理措施应当坚持实用性和科学化原则,企业依据实际情况制定预算管理制度时可以应用现代数据统计系统对数据进行综合整理,提高数据分析的科学性和专业性;同时,企业实施的全面预算管理措施应当对企业发展具有一定的实用作用,能够在企业发展过程中有经济支出指导和发展方向指导作用,保障我国企业经济水平稳步增长。

5 结 论

企业实施全面预算管理策略是引导现代企业管理逐步向着专业化、科学化管理水平发展的重要管理措施,这种全面预算管理措施能够为企业生产中经济投资和经济灵活运用提供充足的考虑余地,降低企业生产经营的风险性,为企业稳步的经济收益提供保障。

参考文献:

[1]程建飞.唐山冀东水泥股份集团公司全面预算管理研究[D].秦皇岛:燕山大学,2013.

[2]伍勇刚.基于战略导向的全面预算管理体系设计[D].杭州:浙江工业大学,2013.

猜你喜欢

文艺生活·中旬刊(2016年9期)2016-11-07

人间(2016年26期)2016-11-03

科学与财富(2016年28期)2016-10-14

考试周刊(2016年76期)2016-10-09