湖北上市公司风险分析

——基于上市公司2009年到2012年的数据

2016-10-19 05:02:33董育军刘晨

湖北经济学院学报·人文社科版 2016年9期

董育军,刘晨

(1.湖北经济学院会计学院,湖北武汉430205;2.湖南大学工商管理学院,湖南长沙410006)

湖北上市公司风险分析

——基于上市公司2009年到2012年的数据

董育军1,刘晨2

(1.湖北经济学院会计学院,湖北武汉430205;2.湖南大学工商管理学院,湖南长沙410006)

基于2009到2012年的财务数据,从行业、产权、地区、板块四个视角,对湖北省上市公司的风险进行了分析。研究发现,行业之间的经营杠杆、财务杠杆和总杠杆之间有显著的差别;产权也是各种杠杆的重要影响因素,不同产权性质的企业风险存在显著差别;武汉地区和非武汉地区企业的风险并不存在显著差异;不同的上市板块之间公司的风险存在显著区别,创业板上的企业其总杠杆系数呈逐渐上升的趋势,总的风险也呈逐渐上升的趋势。

经营杠杆;财务杠杆;公司风险

经营杠杆、财务杠杆和总杠杆分别是衡量企业经营风险、财务风险和综合风险水平的指标。本文将从行业、产权关系、地区、板块四个不同的角度,通过经营杠杆、财务杠杆和总杠杆这三个指标,分析2012年湖北省上市公司风险水平的整体状况,以及2009年到2012年风险水平的变化趋势。

一、不同行业风险分析

(一)经营杠杆

通过对2012年不同行业经营杠杆分析发现,交通运输、仓储和邮政业经营杠杆系数较低,经营风险也较低;批发和零售业与文化、体育和娱乐业经营杠杆系数较高,经营风险较高,其中批发和零售业经营杠杆最高,经营风险也最高。汉商集团,鄂武商,中百集团,武汉中商四家百货零售企业,其经营杠杆较高,这四家零售企业都是以卖场或连锁超市的形式进行商品零售,而且很多都在闹市区,因此其租金等固定成本在总成本中占比很高,经营风险也相应较大。①

通过对2009年至2012年数据分析发现,建筑业经营杠杆呈现逐年上升的趋势,经营风险也逐年增高;制造业以及水利、环境和公共设施管理业四年的经营杠杆系数波动较小,经营风险相对比较稳定;其他行业,特别是文化、体育和娱乐业经营杠杆变动幅度比较大,经营风险波动较大。

(二)财务杠杆

通过对2012年数据分析发现,采矿业、建筑业与电力、热力、燃气以及水生产和供应业的财务杠杆较高,财务风险较高;交通运输、仓储和邮政业以及文化、体育和娱乐业财务杠杆较低,财务风险较低。②

通过对2009年至2012年数据分析发现,房地产业,批发和零售业,水利、环境和公共设施管理业以及制造业四年间的财务杠杆变动不大,财务风险相对比较稳定;其他行业,特别是交通运输、仓储和邮政业财务杠杆系数变动较大,财务风险变动较大。

(三)总杠杆

通过对2012年数据分析发现,采矿业、批发和零售业以及建筑业总杠杆较高,总的风险较高,因为批发和零售业的经营杠杆系数较高,建筑业和采矿业财务杠杆较高,最终使总杠杆也较高。交通运输、仓储和邮政业以及水利、环境和公共设施管理业总杠杆系数较低,总的风险较低,因为交通运输、仓储和邮政业财务杠杆系数和经营杠杆系数较低,使得总杠杆较低,总的的风险较低。③

通过对2009年至2012年数据分析发现,房地产业,水利、环境和公共设施管理业以及制造业总杠杆系数波动较小,说明这些行业的总风险相对比较稳定。其他行业,特别是电力、热力、燃气及水生产和供应业,总杠杆波动较大、总风险变动较大。

二、不同产权风险分析

(一)经营杠杆

通过对2012年经营杠杆分产权统计分析,我们发现,中央国有企业和地方国有企业的经营杠杆系数较高,经营风险较高,其中中央国有企业经营杠杆最高,经营风险也最高;民营企业的经营杠杆较低,经营风险较低。

通过对2009年至2012年数据分析发现,地方国有企业经营杠杆系数波动较小,经营风险变动较小;外资企业经营杠杆系数变动较大,经营风险变动也较大;中央国有企业经营杠杆系数呈现稳中上升的趋势,经营风险也呈现上升的趋势。④

(二)财务杠杆

通过比较2012年数据发现,中央国有企业和地方国有企业财务杠杆系数较高,财务风险较大;外资企业财务杠杆系数较低,财务风险较低。通过对2009年至2012年数据分析发现,四种不同产权性质的企业财务杠杆系数都比较稳定,说明不同产权性质企业财务风险差别不大。⑤

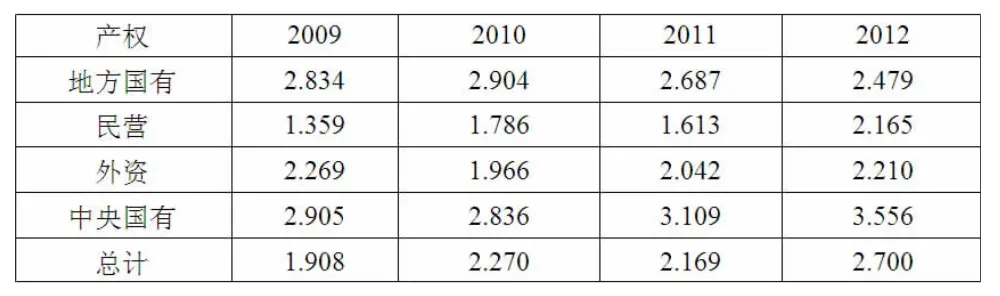

(三)总杠杆

通过对表1、2中的数据分析发现,中央国有企业和地方国有企业总杠杆系数较高、总的风险也较高,其中中央国有企业总杠杆最高、总的风险最高。中央国有企业财务杠杆和经营杠杆两个指标值都比其他三种产权的企业高,最终也导致了总杠杆较高,总风险较大。

通过对2009年至2012年数据分析发现,外资企业财务杠杆系数波动较小,财务风险比较稳定。

表1:不同产权总杠杆的平均值

表2:不同产权总杠杆的中位数

三、不同地区风险分析

(一)经营杠杆

通过对2012年数据分析发现,武汉地区经营杠杆系数高于非武汉地区,说明武汉地区的上市公司经营风险较高。

通过对2009年到2012年四年的数据分析发现,非武汉地区的企业经营杠杆系数波动较小,经营风险较稳定;武汉地区的经营杠杆波动较大,经营风险变动较大。⑥

(二)财务杠杆

通过对2012年数据分析发现,非武汉地区公司的财务杠杆系数比武汉地区的高,说明非武汉地区的企业财务风险较高。

通过对2009年至2012年数据分析发现,武汉地区上市公司财务杠杆系数变动较小,财务风险比较稳定。⑦

(三)总杠杆

通过对2012年数据分析发现,武汉地区和非武汉地区的总杠杆系数在数值上没有很明显的差别,说明不同的地区对总杠杆系数的影响表现的并不明显。

通过对2009年至2012年四年的数据分析发现,武汉地区和非武汉地区的总杠杆系数都呈现上下波动状态,没有很明显的趋势变动情况。⑧

四、不同板块风险分析

(一)经营杠杆

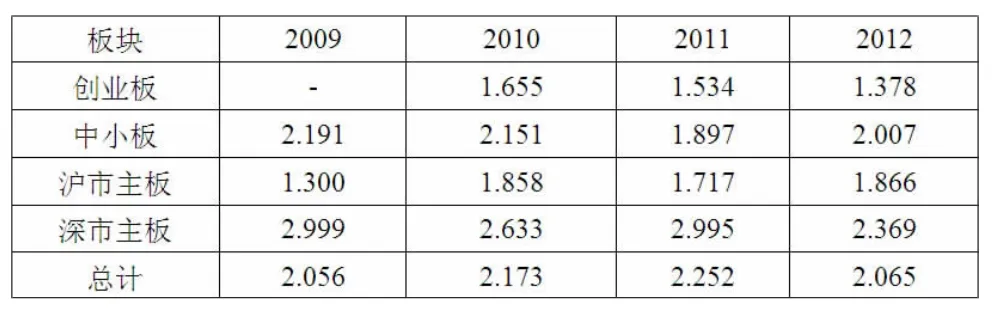

通过对2012年数据分析发现(结果见下表3和表4),中小板和深市主板营业杠杆较高,经营风险比其他版块较高;创业板经营杠杆系数较小,经营风险较低,主要因为创业板大多是一些高新技术企业,成立的时间也不久,公司规模相对其他板块较小,在总的经营成本中,固定成本占比相对较低。

通过对2009年至2012年数据变动情况分析发现,中小板经营杠杆系数波动较小,经营风险较稳定;沪市、深市两个主板市场经营杠杆变化较大,经营风险变动较大。

表3:不同板块经营杠杆系数的平均值

表4:不同板块经营杠杆系数的中位数

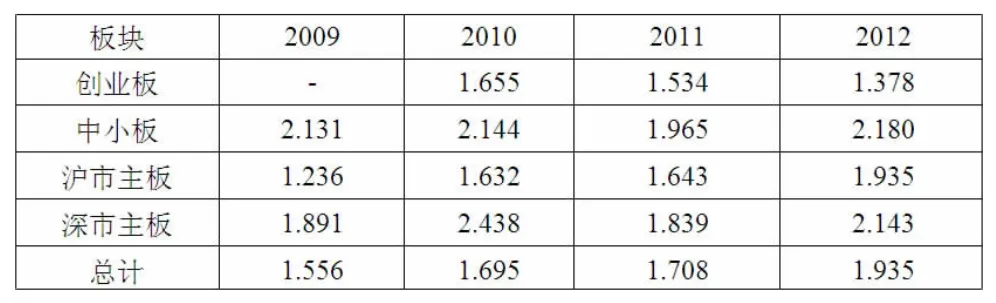

(二)财务杠杆

通过对2012年数据分析发现,沪市和深市主板市场的上市公司财务杠杆系数较高、财务风险较高,其中沪市主板上的公司财务杠杆最高、财务风险最大;创业板的公司财务杠杆较低,财务风险较低。

通过对2009年至2012年数据分析发现,各板块四年的财务杠杆波动较小,财务风险变动也较小。⑨

(三)总杠杆

通过对2012年的数据分析发现,沪市和深市两个主板市场上的公司总杠杆较高、总的风险较高,其中沪市主板总的总杠杆最大、总的风险也最大;创业板上的公司总杠杆系数较低,总的风险也较低。

通过对2009年至2012年数据分析发现,创业板上的企业其总杠杆系数呈逐渐上升的趋势,风险也呈逐渐上升的趋势;沪市和深市主板上的企业总杠杆系数变化较小,总的风险也较稳定。⑩

五、结论

从不同行业角度分析,2012年采矿业、批发和零售业以及建筑业总杠杆较高,总的风险较高;交通运输、仓储和邮政业与水利、环境和公共设施管理业总杠杆系数较低,总的风险较低。因为交通运输、仓储和邮政业经营杠杆和财务杠杆都较低,所以最后总杠杆较低,总的风险较低。

从不同产权角度分析,2012年中央国有企业和地方国有企业总杠杆系数较高,其中中央国有企业总杠杆最高,总的风险最大,因为中央国有和地方国有企业的经营杠杆和财务杠杆都较高,最终使总杠杆较高。从四年变化趋势看,中央国有企业总的杠杆系数相对比较稳定,总的风险波动也很小。

从不同地区角度分析,2012年武汉地区和非武汉地区的上市公司总杠杆相差不大,因为武汉地区上市公司的经营杠杆系数比非武汉地区的高,但是非武汉地区上市公司的财务杠杆系数比武汉地区的高,最终使两个地区的总的杠杆系数相近,总的风险水平也相近。

从不同板块角度分析,2012年沪市和深市两个主板市场上的公司总杠杆较高,总的风险较高,其中沪市主板市场上的公司总杠杆最高,总的风险最大。主要因为两个主板市场上的公司的经营风险和财务风险都比其他板块高,最终使总的风险也比其他板块高。创业板的总杠杆系数较低,总的风险也较低。从2009年至2012年四年趋势看,创业板上的企业其总杠杆系数呈逐渐上升的趋势,总的风险也呈逐渐上升的趋势。

注释:

①限于篇幅,我们没有列出分行业的经营杠杆系数的均值和中位数的统计数据表。

②限于篇幅,我们没有列出分行业的财务杠杆系数的均值和中位数的统计数据表。

③限于篇幅,我们没有列出分行业的总杠杆系数的均值和中位数的统计数据表。

④限于篇幅,我们没有列出分产权的经营杠杆系数的均值和中位数的统计数据表。

⑤限于篇幅,我们没有列出分产权的财务杠杆系数的均值和中位数的统计数据表。

⑥限于篇幅,我们没有列出分地区的经营杠杆系数的均值和中位数的统计数据表。

⑦限于篇幅,我们没有列出分地区的财务杠杆系数的均值和中位数的统计数据表。

⑧限于篇幅,我们没有列出分地区的总杠杆系数的均值和中位数的统计数据表。

⑨限于篇幅,我们没有列出分板块的财务杠杆系数的均值和中位数的统计数据表。

⑩限于篇幅,我们没有列出分板块的总杠杆系数的均值和中位数的统计数据表。

猜你喜欢

建材发展导向(2021年12期)2021-07-22 08:06:34

党员生活(2020年2期)2020-04-17 09:56:30

铁道通信信号(2018年10期)2018-12-06 09:34:56

经济技术协作信息(2018年28期)2018-11-22 05:26:38

统计与决策(2018年9期)2018-05-22 13:17:41

中国市场(2016年45期)2016-05-17 05:15:32

试题与研究·中考数学(2015年2期)2015-06-05 10:19:34

试题与研究·中考数学(2015年2期)2015-06-05 10:13:02

中国石油企业(2014年4期)2014-11-30 06:13:06

中学数学杂志(2014年6期)2014-03-01 03:48:18