产权抵押贷款下农户融资方式选择及其影响因素研究

——来自宁夏同心517个样本的经验考察

2016-10-19 13:31:23王青文罗剑朝

中国土地科学 2016年7期

王青文,罗剑朝,2,张 珩

(1.西北农林科技大学经济管理学院,陕西 杨凌 712100;2.西北农林科技大学农村金融研究所,陕西 杨凌 712100)

产权抵押贷款下农户融资方式选择及其影响因素研究

——来自宁夏同心517个样本的经验考察

王青文1,罗剑朝1,2,张 珩1

(1.西北农林科技大学经济管理学院,陕西 杨凌 712100;2.西北农林科技大学农村金融研究所,陕西 杨凌 712100)

研究目的:分析产权抵押融资试点条件下农户对信用、保证、质押、产权抵押4种正规融资方式的选择倾向及其影响因素。研究方法:多变量Probit模型。研究结果:产权抵押贷款已成为试点地区农户正规融资的主要选择方式,且对其他正规融资方式的选择具有替代效应;农户不同融资方式选择的影响因素既存在显著差异也具有共性,其中农户对产权抵押贷款的政策认知、优势认知均是影响其4种融资方式选择的显著因素。研究结论:为优化产权抵押业务、提升农村金融服务水平,金融机构应做到:(1)重视政策宣传力度与效果,提升农户认知;(2)凸显产权抵押贷款优势,不断优化创新产品设计;(3)加强金融供给精准化。

土地经济;农户融资;方式选择;产权抵押;多变量Probit模型

为破解农户“贷款难、担保难、抵押难”的融资困境,自2000年始,以农村信用社为主的正规农村金融机构陆续开展了针对农户的小额信用贷款、多户联保贷款、产权质押贷款、产权抵押贷款及其担保组合等业务创新。这一系列贷款方式的设计实施,对拓宽农户融资渠道,缓解农户融资约束具有重大意义。宁夏同心县自2006年就开始探索开展农地经营权(以下称“产权”)抵押融资试点工作,通过设立土地承包经营权抵押贷款协会,鼓励农户以土地承包经营权入股成为会员,并建立“土地承包经营权流转合作社”来承担担保中介职能,自下而上逐步推广融资试点。其“同心模式”是政府与农村商业银行(以下简称“农商行”)开创的具有地域特色的多户联保与农地经营权抵押反担保相结合的创新贷款方式。已有研究也证实,“同心模式”是缓解农户融资难的有效途径[1-2]。作为金融活动的参与主体,农户的选择参与是落实发展正规融资方式的前提基础,因此,立足于农户视角对不同融资方式的选择研究,对评判融资方式运行效果、继而指导完善贷款政策具有现实意义。而在当前政府大力倡导产权抵押贷款的背景下,深入分析试点地区农户在产权抵押与其他正规融资方式之间的选择及其影响因素,对进一步推广产权抵押贷款政策、优化农村金融服务具有重要理论参考。

1 文献回顾

国内外学者针对农户融资方式选择行为的研究极其丰富。从已有文献来看,学者们主要从正规金融和非正规金融(民间借贷)对比的视角展开,国外学者Bell等的研究发现,发展中国家由于正规金融的利率低于非正规金融,农户融资首选的是正规金融[3-4]。Kochar A等的研究认为,民间金融因具有更低的交易成本和违约监督成本,从而成为农户融资的首要选择[5-6]。国内学者普遍认为,信贷约束、信息成本、风险成本以及交易成本等是影响农户融资选择的本质因素,而民间借贷平均融资成本低于正规金融,是农户的主要融资选择[7-11]。也有学者指出,由于各个地区经济发展水平的不同,农户融资选择出现差异化,正规金融已逐渐成为农户融资的重要选择[12-13],农户倾向于民间借贷只是一种被动选择[14]。而对影响农户选择正规金融的因素研究,学者们主要从户主自身特征、农户家庭特征、生产经营特征、社会资本、信贷需求特征等方面进行分析[13,15-16]。关于农户正规融资方式选择及其影响因素的研究,学者们多采用二元Logistic模型、Probit模型等分别针对多户联保贷款[17]、小额信贷[18]、农地经营权抵押[1]等单一融资方式展开实证分析。其研究结论也表明,农户人口特征、家庭特征、社会资本、正规信贷经历、借贷特征、外部金融环境等是影响农户方式选择的主要因素[1,17-18]。

纵观已有文献,关于农户多种正规融资方式之间偏好选择的研究尚不多见,学者们多运用简单二元离散选择模型,主要针对单一融资方式展开实证分析,缺乏对农户在实际中同时面临多种融资方式选择且选择这些融资方式并不相互排斥的现实考虑。鉴于此,本文运用多变量Probit方法在研究中同时引入信用、保证、质押、抵押4种正规融资方式,以有效对比农户对不同方式的选择倾向及其影响因素,以期完善现有正规金融融资业务,缓解农户贷款难问题,以促进农村经济繁荣发展。

2 数据来源与选择现状

2.1数据来源

本文数据来源于2015年7月份对产权抵押试点地区宁夏同心县的实地调查。目前在同心县内,农地经营权抵押贷款、信用贷款、保证贷款、质押贷款等业务均得到有效开展,本文选取同心县作为样本县能有效分析农户4种正规融资方式的选择偏好,具有典型性。在调研中采取分层抽样方法,选取了具有不同经济发展水平、不同生产类型的4个样本镇(丁塘、河西、王团、兴隆镇),针对每个样本镇通过随机抽样法选取农户展开访问调查,保证样本具有较高的代表性,又不失覆盖率。调查共发放问卷565份,获得有效问卷517份,有效率为91.50%。

2.2融资方式选择现状

调查数据显示,有409户农户在近5年内发生过正规信贷行为,占总样本比重达79.11%,其中有305户农户选择产权抵押贷款方式融资,占74.57%。这表明,随着农村经济的快速发展,农户生产生活的资金需求愈加旺盛,借贷行为比较普遍,且主要通过正规金融渠道融入资金,而产权抵押贷款是农户融资的主要选择方式,与该地区试点政策目的相吻合。

从融资方式优先选择的情况来看,43.33%的农户优先选择产权抵押,19.54%的农户优先选择信用贷款,18.18%的农户优先选择民间借贷,16.83%的农户优先选择保证贷款,而仅有2.13%的农户优先选择质押贷款。这反映出随着农村经济日益市场化,正规信贷正逐步替代民间借贷的主导地位,且伴随产权抵押贷款的连续有效实施,农户已将其作为融资的首选方式,而由于农村质押权益的匮乏,农户选择质押贷款方式的意愿最弱。

数据还显示,产权抵押贷款经历对农户不同融资方式的优先选择存在影响。具有产权抵押贷款经历的农户,会优先选择产权抵押方式。这说明,具有产权抵押贷款经历的农户,基于对抵押贷款申请办理手续流程与相关优惠事项的掌握以及良好的信用记录,再次选择产权抵押可以既降低融资成本又提高贷款获得率,故优选产权抵押方式的概率较高。没有产权抵押贷款经历的农户则更倾向于选择民间借贷。这可能是由于农户从事非农业生产经营,资金需求多为临时周转,通过民间借贷可迅速融入资金,缩短融资时间;也可能由于农户因面临非日常大额生活开支(如婚丧嫁娶、盖房等),亲朋好友的无息、无期借款可大幅降低融资成本和还债压力,因此民间借贷的选择概率较大。此外,通过询问样本农户没有产权抵押贷款经历的原因,有30.19%的农户认为“不了解贷款政策”是其未选择产权抵押贷款的首要因素,这表明当前产权抵押政策宣传的策略力度和落实效果仍需进一步的加大与优化。

3 模型构建与变量选择

3.1模型构建

本文的研究目的是分析农户在信用、保证、质押、产权抵押4种正规融资方式之间选择的影响因素,一般来说,可以利用4个简单二元离散选择(如二元Probit)模型来分别研究。然而,在实际中,农户为满足自身贷款需求时可能会同时选择多种融资方式,而且这些融资方式的选择并不相互排斥。因此,某些不能观测到的因素可能会同时决定农户选择不同的融资方式,即简单二元Probit模型的误差项之间相关。比如,在研究中不能观测到农户的真实的贷款需求,若贷款额度需求大的农户同时选择保证贷款和质押贷款两种方式,则保证贷款方式的二元Probit模型误差项可能与质押贷款方式的二元Probit模型误差项相关。如果不考虑这种内生性问题,而利用多个二元Probit模型来研究,则估计结果可能会产生偏误。因此,本文采用允许不同方程误差项之间存在相关性的多变量Probit模型。

多变量Probit模型包含多个二元被解释变量,模型具体形式如下:式(1)—式(2)中,j = 1,2,3,4,分别表示信用、保证、质押、产权抵押4种融资方式,为无法观测到的潜在变量,Yj为最终结果变量,若>0,则Yj= 1,表示农户选择相应的融资方式,X为影响农户选择融资方式的各种因素,βj为相应的估计系数,μj为随机扰动项,遵循均值为0、协方差为Ψ的多元正态分布,即μj~MVN(0,Ψ)。协方差Ψ矩阵如下:

式(3)中,非对角线上的元素代表4种不同融资方式的4个方程随机扰动项之间无法观测的联系,即ρij(i,j=1,2,3,4;i≠j)表示第i个方程随机扰动项μi与第j个方程随机扰动项μj的相关系数。非对角线上的非零值反映各方程随机扰动项之间存在关联,应采用多变量Probit模型进行估计。非对角线上的元素值若显著且大于0,说明农户不同融资方式选择之间呈现互补效应;而元素值若显著且小于0,则说明农户不同融资方式选择之间呈现替代效应。

3.2变量选择

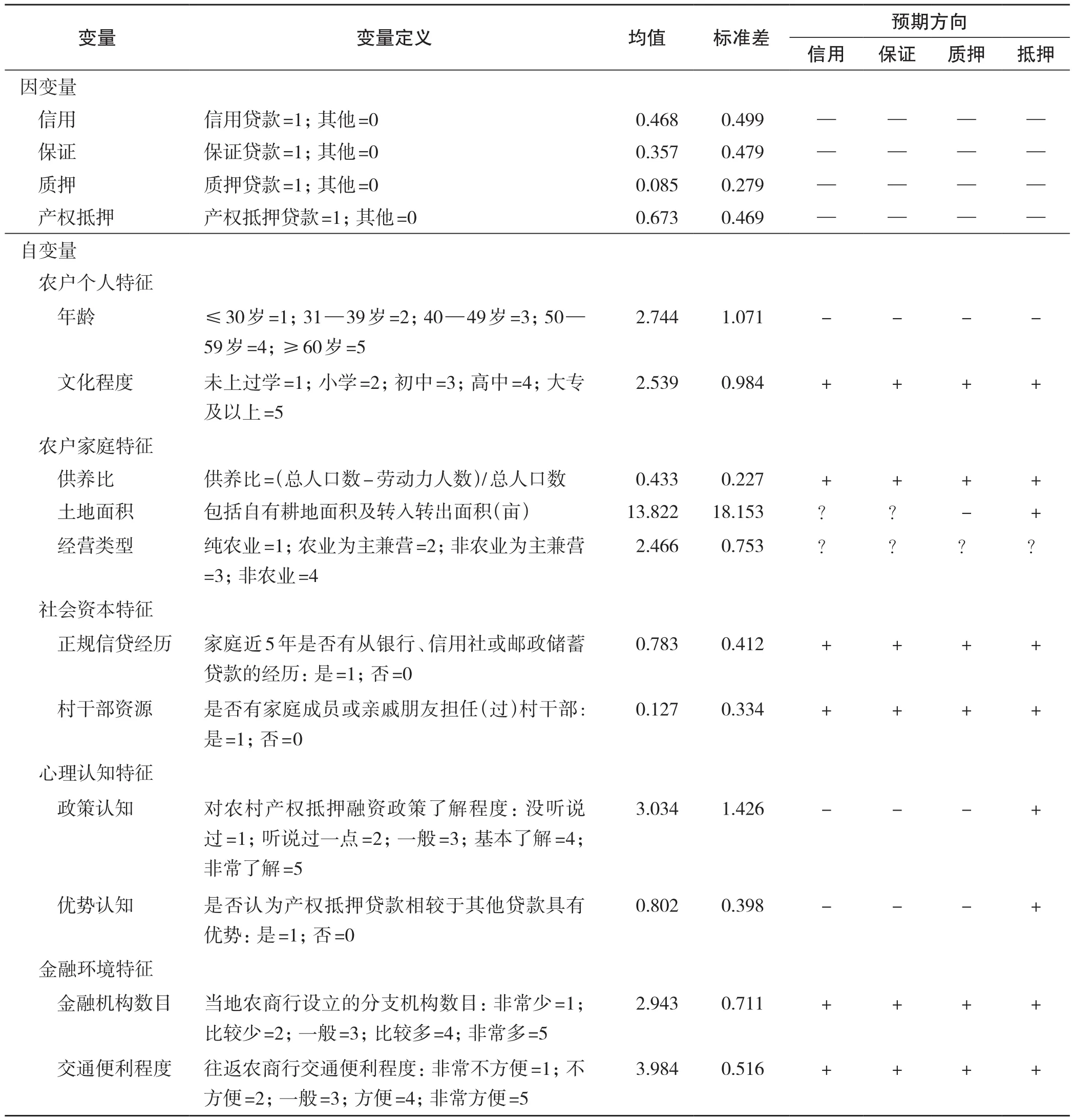

综合已有研究成果及相关理论,本文将影响农户融资方式选择的自变量因素归纳为5大类:农户个人特征、家庭特征、社会资本特征、心理认知特征以及金融环境特征。具体变量的定义、描述性统计结果及预期作用方向如表1所示。

3.3多重共线性检验

针对选取的自变量,依次将每一个自变量设为因变量,其余变量设为自变量,通过Stata线性回归,来检验变量间的多重共线性问题。结果显示,每个回归方程的所有自变量其VIF均小于1.5,按照膨胀因子不大于10的一般标准,即说明变量间不存在多重共线性,可以作为模型自变量。

4 实证分析

4.1融资方式选择

运用Stata 12.0统计软件对农户融资方式选择进行多变量Probit模型估计,结果显示,模型卡方值等于53.634,且通过了1%水平的显著性检验,表明各方程随机扰动项之间存在相关性,即农户在不同融资方式的选择之间存在相互影响,故选取多变量Probit模型是合适的。在协方差矩阵中,有5个协方差通过了5%水平的显著性检验。这意味着,农户在选择某一种融资方式受到选择其他融资方式的影响。

具体而言:(1)农户在选择产权抵押与选择信用、保证、质押融资方式之间存在显著替代效应。这表明产权抵押贷款政策在试点地区落实效果较好,产权抵押贷款凭借其政策优势得到当地金融机构的大力推广开展,且通过实现农民对土地房屋等财产可抵押担保权利的自由支配,显著提高农户贷款可得率并在一定程度上降低融资成本,得到了农户的积极响应,因此对其他正规融资方式具有一定替代作用。(2)农户在选择信用与选择保证、质押融资方式之间存在显著互补效应。换言之,即农户在选择信用贷款的同时也会选择保证或质押方式。这可能是由于农户面临的农业或非农业生产经营风险较大,且自身缺乏可变现资产,偿还能力有限,此外农村个人信用评级制度缺乏法律保障效力,因此,金融机构为防范贷款违约风险会要求农户附加担保措施,或提供具有较强偿还能力的担保人保证或者以自有可抵押财产作为抵押品。另外,这也可能是因为信用贷款一般审批额度较小,不能完全满足农户的资金需求,需要农户借助其他融资方式予以补充。

表1 变量定义、描述性统计及预期方向Tab.1 Variations definition、descriptive statistics and expected directions

4.2影响因素分析

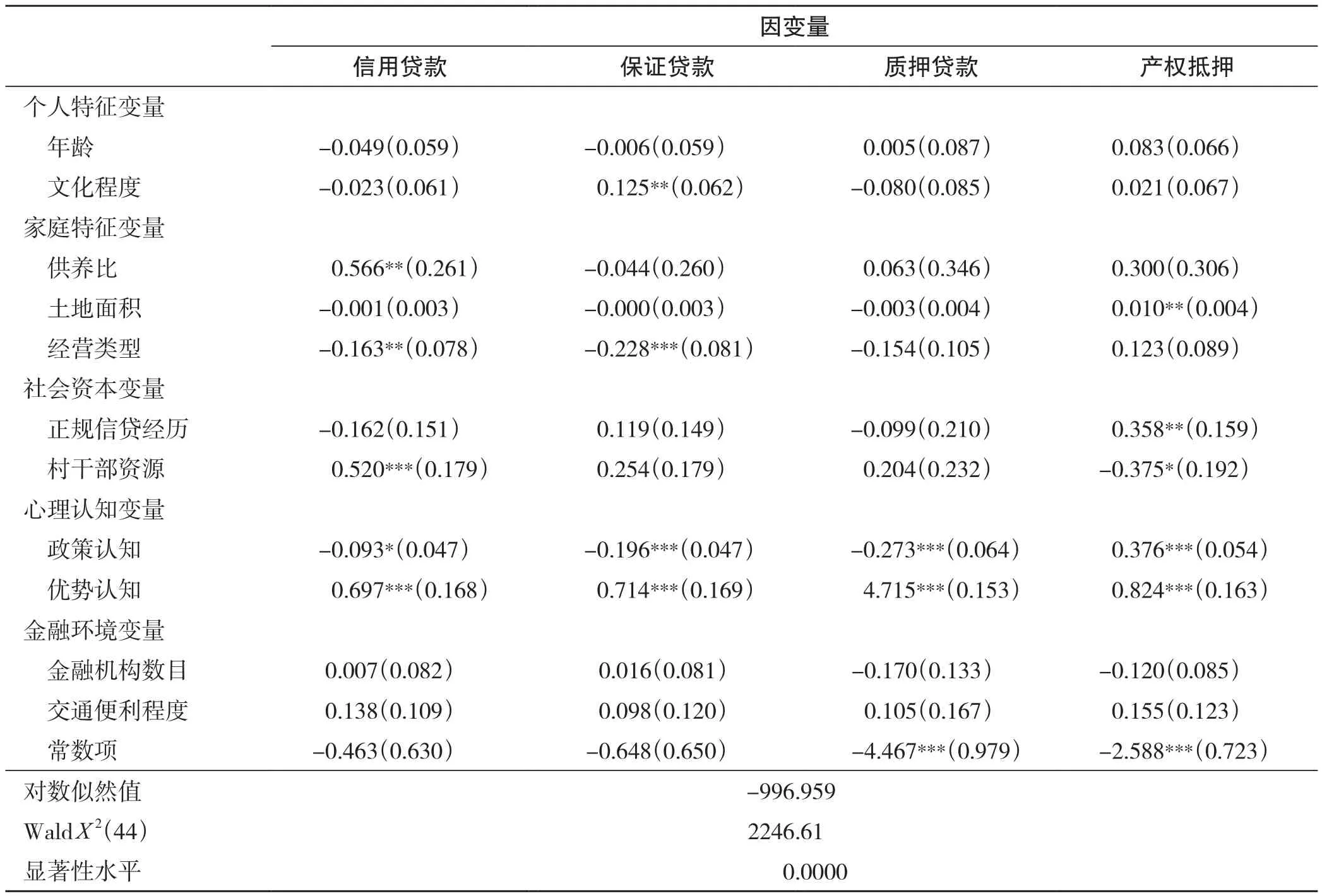

农户融资方式选择影响因素的多变量Probit模型稳健回归结果见表2。总体来看,模型拟合程度较好。

表2 农户融资方式选择的多变量Probit模型回归结果Tab.2 The regression results of multivariate probit model for farmers’ financing choices

(1)农户个人特征因素。①年龄对农户4种融资方式的选择影响均不显著。这可能是由于不同年龄阶层的农户对这些融资方式普遍都不陌生,甚至十分熟悉,年龄差异不大。②文化程度对农户保证贷款方式的选择有正向影响。文化程度越高,农户拥有的同学、朋友等社会人脉关系越广,可利用的社会资源越多,因此在面临生产经营资金需求时,多选择保证贷款融资。而文化程度对其他3种融资方式的选择影响不显著,这可能是由于在农村农户之间文化水平相近,且对各种贷款方式的了解参与也多通过亲朋好友、邻里乡亲等渠道,因此文化程度对农户融资方式的选择未产生影响。

(2)家庭特征因素。①供养比对农户选择信用贷款方式有正向影响。供养比较大的农户,其家庭结构多为“上有老、下有小”,一方面劳动力缺乏而收入来源少,另一方面孩子上学、老人看病等日常生活开销多,其贷款需求多为短期、小额,与信用贷款特征相匹配,故而农户倾向选择信用贷款方式。②土地面积对农户产权抵押方式的选择有正向影响。土地面积越多,土地价值评估值及其抵押贷款额度也越大,产权抵押融资在降低边际交易成本的同时又提高了土地资源利用率,因此农户选择的概率越大。③家庭经营类型对农户选择信用、保证方式有负向影响。这表明,经营类型是非农为主兼业或者非农业的农户选择信用、保证贷款的概率越低,这可能是因为非农经营农户,拥有较多的可抵押变现资产,且融资需求特征多为大规模、长期限,而信用贷款和保证贷款的融资成本相对较高。故而相较之下,农户可能会选择信用、保证贷款以外的方式融资,如产权抵押贷款。

(3)社会资本因素。①正规信贷经历对农户产权抵押方式的选择有正向影响,而对其他融资方式选择影响不显著。当前产权抵押业务处于刚起步发展阶段,受制于抵押财产(如土地)变现困难,金融机构在产权抵押贷款审批时会追溯贷款农户历史信贷行为以防范违约风险,而其他融资方式均具有相应完善的违约风险补偿办法。因此,具有贷款经历的农户可凭借其良好信用记录和偿还能力提高贷款获得率,选择产权抵押方式的概率较大。②村干部资源对农户选择信用贷款有正向影响。一般来说,村干部资源可以有效降低信用贷款中金融机构与农户双方之间的信息不对称程度,农户可凭借村干部的威信,以改善金融机构对自身的信用评价。而村干部资源对农户对选择产权抵押贷款具有负作用,这与预期不符。这可能是因为有村干部资源的农户人脉资源丰富、融资渠道广,对土地房屋等产权抵押贷款依赖度较低,热情不高。

(4)农户心理认知因素。①政策认知对农户产权抵押方式选择有正向影响,而对其他3种方式的选择有负向影响,与预期相符。农户对产权抵押贷款政策及贷款申请办理手续、流程以及相关的优惠、注意事项等越熟悉,其潜在参与产权抵押贷款的意愿越强烈,选择产权抵押的可能性越大。②优势认知对农户产权抵押方式选择有正向作用,与预期相符;但对其他方式的选择也具有正向作用,与预期不符。这可能是因为,一方面农户对产权抵押贷款的优势认知并不是独立决定农户产权抵押方式选择的因素;另一方面,对农户来说,产权抵押贷款虽具有优势,但也存在手续繁琐、法律不完善等缺陷,其优势较其他贷款而言并不突出。

(5)金融环境因素。金融机构数目、交通便利程度对农户4种融资方式的选择影响均不显著。这可能是由于近年来国家持续加强对农村金融生态环境的优化,金融机构覆盖率得到大幅提升。调查中也发现,同心县各个乡镇都设置了农商行分支机构的营业网点,以方便农户办理金融业务;其次,随着农村经济水平和农民生活水平的提高,村镇之间交通便利,农户也普遍拥有摩托车、小汽车等代步工具,因此往返金融机构十分便捷。

5 主要结论及政策启示

主要结论:(1)农户对不同正规融资方式的选择存在明显偏好,产权抵押贷款是试点地区农户融资的主要选择方式;(2)农户在不同正规融资方式之间的选择存在相互影响,其中产权抵押融资对农户其他正规融资方式的选择具有替代效应,而信用贷款方式对保证、质押贷款方式的选择具有互补效应;(3)农户不同融资方式选择的影响因素既存在显著差异也具有部分共性,其中土地经营面积、正规信贷经历是影响农户产权抵押贷款选择的主要因素,家庭供养比是影响农户信用贷款选择的主要因素,文化程度是影响农户保证贷款选择的主要因素;而家庭经营类型是影响农户信用、保证方式选择的主要因素,村干部资源是影响农户信用、产权抵押方式选择的主要因素,且农户对产权抵押贷款的政策认知、优势认知等心理认知变量均是影响农户4种正规融资方式选择的主要因素。

为进一步优化产权抵押贷款业务,提升农村金融服务水平,得出以下政策启示:(1)应加大宣传力度,提高农户政策认知。政府与金融机构应增强服务意识,通过多渠道大力宣传普及产权抵押贷款政策,落实宣传效果,提高农户产权抵押融资参与意愿。(2)优化创新产品设计,凸显产权抵押贷款优势。针对已有抵押贷款业务,金融机构应加强操作手续的简捷化,业务流程的标准化、规范化,并放宽贷款审批额度,加大利率优惠强度。同时应逐步拓宽可抵押担保物范围,不断探索具有地域特色的创新模式,用优点补缺点,吸引农户广泛选择参与。(3)加强金融供给精准化。应针对不同资源禀赋类型的农户提供个性化信贷产品,依据其贷款需求特征合理灵活划分贷款期限、额度和利率水平,满足农户多样化金融需求。同时完善农户个人征信体系,深化农户资源管理与开发,不断升级服务品质,提升农村金融服务效率。

(诚挚感谢对本文提供重要修改意见的同门博士师姐曹瓅。)

(

):

[1] 杨婷怡,罗剑朝.农户参与农村产权抵押融资意愿及其影响因素实证分析——以陕西高陵县和宁夏同心县919个样本农户为例[J] .中国农村经济,2014,(4):42 - 57.

[2] 李韬,罗剑朝.农户土地承包经营权抵押贷款的行为响应——基于Poisson Hurdle模型的微观经验考察[J] .管理世界,2015,(7):54 - 70.

[3] Bell C., Srinivasan T. N., Udry C. Rationing, Spillover and Interlinking in Credit Market: the Case of Rural Punjab[J] . Oxford Economic Papers, 1997, 49(4): 557 - 585.

[4] Bhattacharyya A., Kumbhakar S.Market Imperfections and Output Loss in the Presence of Expenditure Constraint: A Generalized Shadow Price Approach[J] . American Journal of Agricultural Economics, 1997, 79(3): 860 - 871.

[5] Kochar A. Does Lack of Access to Formal Credit Constrain Agricultural Production? Evidence from the Land Tenancy Market in Rural India[J] . American Journal of Agricultural Economics, 1997, 79(3): 754 - 756.

[6] Mushinski D W. An Analysis of Offer Functions of Banks and Credit Unions in Guatemala[J] .The Journal of Development Studies,1999, 36(2): 88 - 112.

[7] 马晓青,刘莉亚,胡乃红,等.信贷需求与融资渠道偏好影响因素的实证分析[J] .中国农村经济,2012,(5):65 - 76,84.

[8] 金烨,李宏彬.非正规金融与农户借贷行为[J] .金融研究,2009,(4):63 - 79.

[9] 马晓青,黄祖辉.农户信贷需求与融资偏好差异化比较研究——基于江苏省588户农户调查问卷[J] .南京农业大学学报(社会科学版),2010,10(1):57 - 63.

[10] 马永强.中国农户融资现状与民间借贷偏好分析——来自全国农户借贷调查问卷[J] .经济学家,2011,(6):28 - 37.

[11] 徐璋勇,杨贺.农户信贷行为倾向及其影响因素分析——基于西部11省(区)1664户农户的调查[J] .中国软科学,2014,(3):45 - 56.

[12] 牛荣,罗剑朝,张珩.陕西省农户借贷行为研究[J] .农业技术经济,2012,(4):24 - 30.

[13] 陈鹏,刘锡良.中国农户融资选择意愿研究——来自10省2万家农户借贷调查的证据[J] .金融研究,2011,(7):128 - 141.

[14] 丁志国,徐德财,覃朝晖.被动选择还是主观偏好:农户融资为何更加倾向民间渠道[J] .农业技术经济,2014,(11):52 - 64.

[15] 易小兰.农户正规借贷需求及其正规贷款可获性的影响因素分析[J] .中国农村经济,2012,(2):56 - 63,85.

[16] 张三峰,王非,贾愚.信用评级对农户融资渠道选择意愿的影响——基于10省(区)农户信贷调查数据的分析[J] .中国农村经济,2013,(7):72 - 84.

[17] 孔荣,彭艳玲,任彦军.农户联户担保参与决策过程及其影响因素研究——基于陕西、甘肃两省789户农户调查[J] .农业经济问题,2011,(10):96 - 101,112.

[18] 王晓青.较发达地区农户参与农信社小额信贷程度的影响因素分析——基于苏北金湖农户“直接意愿”调查的实证检验[J] .财贸研究,2011,(6):47 - 55.

(本文责编:陈美景)

Research on Rural Households’ Financing Choice and Its Impact Factors from the Perspective of Property Mortgage: An Empirical Analysis of 517 Samples from Tongxin, Ningxia

WANG Qing-wen1, LUO Jian-chao1,2, ZHANG Heng1

(1. College of Economics and Management, Northwest A&F University, Yangling 712100, China; 2. Institute of Rural Finance, Northwest A&F University, Yangling 712100, China)

The purpose of this study is to analyze the rural households’ choice behavior of four types of formal financing methods i.e., credit, guarantee, pledge and property mortgage and its impact factors under the condition of property mortgage financing pilot. Research method is the multivariate Probit model. The results show that property mortgage has become the main choice of farmers’ formal financing method in the pilot area, and has substitution effect on farmers’choice of other formal financing methods; the determinants of farmers’ different financing choices have significant difference and similarity; and land area, formal loan experience, village cadre resource are the main factors that affect the farmers’ choices of property mortgage, and policy cognition and advantage cognition of the property mortgage bothare the significant factors influencing farmers' option on four financing methods. It is concluded that rural financial institutions should pay attention to the efforts and results of policy propaganda to improve farmers’ cognition; should highlight the advantages of property mortgage as well as constantly optimize and innovate the design of credit products;should strengthen the precision of financial supply to gradually promote the effectiveness of property mortgage policy and to improve the level of rural financial service.

land economy; rural households’ financing; path selection; property mortgage; multivariate Probit model

F301.3

A

1001-8158(2016)07-0041-08

10.11994/zgtdkx.20160817.132408

2016-05-02;

2016-07-11

教育部“长江学者和创新团队发展计划”创新团队项目“西部地区农村金融市场配置效率、供求均衡与产权抵押融资模式研究”(IRT1176);西北农林科技大学人文社科项目“农村土地承包经营权抵押担保融资效果评价、运作模式与支持政策研究”(2014RWZD01)。

王青文(1991-),女,河南禹州人,硕士研究生。主要研究方向为银行业务经营与管理。E-mail: 1003594783@qq.com

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:44

客联(2022年6期)2022-05-30 08:01:40

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

华人时刊(2017年19期)2017-02-03 02:51:39

新农业(2016年16期)2016-08-16 03:42:08

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

公民与法治(2016年22期)2016-05-17 04:20:23