西部欠发达地区财政收入的影响因素分析——以新疆为例

2016-10-14 09:04陈治国辛冲冲李成友刘向晖

河北地质大学学报 2016年1期

陈治国,辛冲冲,李成友,刘向晖,李 红

(1.新疆农业大学 经济与贸易学院,新疆 乌鲁木齐 830052;2.山东财经大学 金融学院,山东 济南 250014;3.新疆农业大学 管理学院,新疆 乌鲁木齐 830052)

西部欠发达地区财政收入的影响因素分析

——以新疆为例

陈治国1,辛冲冲1,李成友2,刘向晖3,李红1

(1.新疆农业大学 经济与贸易学院,新疆 乌鲁木齐 830052;2.山东财经大学 金融学院,山东 济南 250014;3.新疆农业大学 管理学院,新疆 乌鲁木齐 830052)

论文以欠发达地区财政收入增长影响因素作为研究对象,选取样本地区新疆1978年—2013年GDP总量以及消费、进出口贸易和投资等数据,采用灰色关联分析及向量自回归模型等方法进行分析,深入探讨各影响因素与新疆地方财政收入的关系。通过对样本的分析,论文认为新疆地区财政收入增长要遵循可持续增长之路,继而提出要继续发挥地区优势发展经济,调整中央转移支付的结构,持续坚持各省市对口援疆政策、有效调节消费、贸易往来、投资三架马车的合理协调发展等具体措施,以有效构建新疆地方财政收入增长的良性促进机制。

财政收入;经济增长;转移支付;对口援疆;财税改革

一、引言及文献综述

财政收入是衡量一国政府财力的重要指标。纵观历史,保持财政收入持续稳定增长始终是世界各国的主要财政目标,而在如今财政赤字笼罩着世界的现代社会,谋求财政收入增长更为各国政府所重视。财政收入往往作为政府支配的用于公共政策、公共职能和公共服务得以实现的财力保障。自改革开放以来,各省区经济得到迅速发展,因而财政收支同样也出现了大幅度增长。新疆作为我国西北欠发达地区财政收入呈现了阶段式增长模式,1978年—1993年税制改革前,新疆地方财政收入增长比较平缓,从1978年的7.14亿元增长到1993年的36.13亿元,16年间的平均的增长率为11.42%,增长了约5倍;1994年—2013年分税制改革以来,该地区的财政收入出现较快速度增长,从1994年28.7亿元增长到2013年的1 128亿元,20年间增长了40倍,年均增长率为21.32%。财政收入是一个地区政府履行其公共职能的重要基础,同时也是该地区经济实力的体现。当然,地方财政收入的增长主要得益于该地区的经济增长、产业结构调整、中央财政转移支付、各省市对口援疆等因素的影响。然而推动经济增长的主要三大动力即消费、进出口、投资,他们同样也直接影响着该地区财政收入的规模。在国家部署西部大开发的战略下,新疆作为我国重要的西北开放门户,有着独特的地理和国家政策优势,对新疆地方财政收入的增长带来强劲动力。

近些年,关于影响国家和地方财政收入增长影响因素的研究一直成为很多国内学者的研究热点,很多专家学者的研究重点主要集中在财政收入与经济增长之间的关系方面,如刘宏杰(2008)通过通过分析1978年—2006年中国财政收入和国内生产总值的变化趋势,运用VAR模型和因果关系检验理论对两者之间的关系进行了实证研究。结论表明,1978年—2006年,中国财政收入冲击对GDP的作用较弱,GDP冲击对财政收入有着较为显著的负向影响,且这种作用呈现先上升又逐步下降的趋势,第10年对财政收入波动的贡献值为82.7%[1]。张洪铭和张宗益(2011)基于1997年—2009年重庆市财政收入与经济增长的时间序列数据,运用OLS方法对重庆市财政收入与经济增长关系进行了实证研究。研究发现:两者之间存在协整关系,并且存在财政收入的稳步增加有利于经济增长的格兰杰因果关系。最后,针对实证结果提出加快经济发展、加强税收征管、涵养税源的政策建议[2]。曲顺兰和路春城(2012)指出经济增长决定财政收入,地方财政收入的持续增长是地方经济持续增长的重要保证。实证分析表明,山东省地方财政收入与经济总量之间存在着很强的相关性,消费、投资、出口等“三驾马车”和产业结构对山东省地方财政收入有着不同的影响。与广东、江苏、浙江等发达省份相比,山东省地方财政收入规模占经济总量的比重偏小,而且差距有进一步扩大的趋势。为此,提出应通过经济发展提高山东省地方财政收入的规模和经济总量中的比重[3]。王江宏(2013)运用面板数据分析我国18个城市经济发展与财政收入增速的变化趋势,研究发现,地方经济发展与财政收入增长具有长期协整关系,同时指出,实现经济的长期可持续发展,需要处理好财政收入与经济增长的长期协调增速,适当调整中西部地区,特别是西部地区的税收负担,实现区域经济发展与财政收入良性循环[4]。

部分专家学者就影响财政收入的动力因素以及如何促进财政收入快速增长进行了大量研究和综述,取得了显著性的阶段性成果。如王贵荣等(2003)主要从定性和定量的角度分析了固定资产投资对新疆经济增长的影响,并从资金、结构、制度等方面探讨现阶段对经济增长的制约因素,提出创新投资体制等三个方面的对策建议[5]。耿修林(2009)根据1990年—2007年的统计资料,对我国固定资产、社会消费、进出口活动与宏观经济政策目标之间的关系进行了定量分析,通过典型分析和回归模拟比较分析投资、消费、进出口对宏观政策目标的影响程度及方向,并提出相关的建设性意见[6]。邹洋(2010)利用我国31个省、市、自治区2001年—2006的统计数据,通过建立面板数据模型,分析城乡投资和居民消费变化对财政收入增长的影响。研究表明,城乡居民消费的财政收入弹性高于投资,其中,城镇固定资产投资的财政收入弹性高于农村,而城镇居民纯收入的财政收入弹性低于农村[7]。贾智莲(2011)采用动态因子分析法,从多维视角综合评价了2001年—2006年间我国省级地方政府财政汲取能力,结果表明财政分权、经济发展水平、产业结构、经济开放度等因素从不同角度均影响地方政府的财政汲取能力[8]。何邓娇(2014)基于1978年—2011年广州市的相关数据,运用VAR模型分析影响广州市财政收入的因素,研究结果表明,经济发展水平、产业结构、就业人员、固定资产投资和税收水平对财政收入存在长期稳定的协同关系,且这种均衡协同关系具有反向修正机制,各因素对财政收入的影响程度存在差异[9]。张璐(2014)利用1998年—2012年期间统计数据,构建回归模型实证分析了安徽省固定资产投资和居民消费对财政收入的影响。研究结果表明,安徽省固定资产投资和居民消费对财政收入具有积极的促进作用[10]。

从研究成果来看,研究内容集中于财政收入与经济增长的关系,而对于地方财政收入影响因素的实证分析较少;研究范围更多是从全国地域范围来分析,针对西北欠发达地区文献较少。在已有的研究基础上,并针对欠发达地区财政增收的特殊性,为此,本文以经济欠发达地区新疆为例,从样本数据分析着手,着手从消费、投资、进出口等影响因素对新疆财政收入的影响,最后对新疆地方财政收入持续稳定增长提出相关建设性对策建议,并为其他学者对此问题的后续研究提供思考。

二、新疆财政收入增长影响因素的实证分析

(一)新疆财政收入与消费、投资及进出口贸易关系数量分析

一个国家的财政收入规模受各种主客观因素的影响,但是有一点是清楚的,即经济发展水平对财政收入的影响表现为基础性的制约,但两者又具有唇亡齿寒的关系。通常可以把GDP分为政府消费和居民消费、贸易往来、固定资本投入等项目,本文基于课题研究目标将分别考察这些影响因素与财政收入的动态关系,消费、投资及贸易往来与财政收入之间关系又可区分为当期影响和未来影响,基于不同时期的影响,本文首先选择灰色关联分析对他们之间的关联度(即重要性)进行分析,其次通过相关性分析以及VAR模型分别对当期和未来各影响因素对财政收入增长的影响作用。其中,VAR模型不仅可以分析平稳性数据,也可分析非平稳性数据,只要非平稳性数据具有相互协整关系并且长期趋势较为稳定即可,为此可以弥补单纯相关性分析对数据要求的局限性。

本文选取的新疆1978年—2013年的财政收入和消费、投资以及贸易往来的数据主要来自于《中国统计年鉴》、国家统计局网站、新疆各年统计年鉴以及新疆财政厅官方网站等资源。LF代表地方财政收入,RC代表地区居民消费水平,IE代表地区进出口总额,IF代表地区固定资产投资额,其中固定资产投资所产生的税收主要属于地方财政,而央企所产生税收收入主要通过中央财政转移支付予以支持,外地财政收入主要通过对口援疆来反应;由于在进行相关性分析和VAR模型分析时,为了消除物价变动和时间序列中存在的异方差现象的影响,对数据进行了处理。首先用消费价格指数平减得到以1994年为基期的实际值;其次,对地方财政收入、居民消费水平、进出口总额和固定资产投资额进行自然对数变换,分别用LNLF、LNRC、LNIE和LNIF表示,使其趋势线性化。

1.变量说明

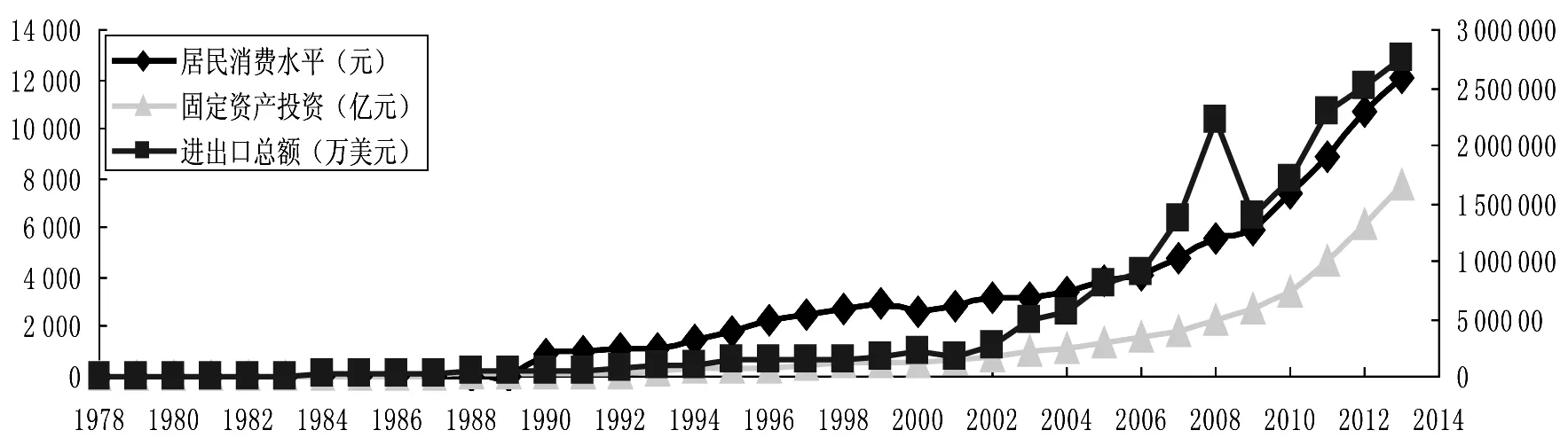

自改革开放以来,新疆居民消费水平、进出口总额和固定资产投资均呈现出不断上涨趋势。由图1可见,1978年—1989年之间,居民消费水平、进出口总额和固定资产投资基本保持停滞缓慢增长态势。之后从1990年开始三者出现一定幅度增长,居民消费水平自1994年的1 424元上涨为2013年的12 109.13元,增长近7.5倍,年均增长11.28%,居民消费水平在2000年出现下降趋势,主要是由于地区经济发展水平比较平缓,居民对未来收入预期呈悲观状态,并且社会收入差距扩大越来越明显,造成整体居民消费水平有所降低,2001年出现反弹,受我国加入WTO的影响,对我国经济发展持乐观态度,2001年—2005年基本保持平缓增长,2006年—2007年呈现快速增长,2008年—2009年受金融危机影响增长幅度较小,2009年—2013年一直保持较快增长。新疆进出口总额自1994年—2000年进出口总额持缓慢增长态势,在2001年出现负增长,2001年之后,随着我国加入WTO和西部大开发战略的实施,新疆的外贸取得了较快发展。2001年—2013年,新疆的进出口总额除受2008年金融危机影响有所下降外,之后仍然保持增长态势。新疆固定资产投资自1994年—2000年基本呈平缓增长态势,2001年—2013年之间新疆固定资产投资保持快速增长阶段,主要是国家促进西部大开发的一系列政策措施及对口援疆规划全面实施,各种优惠政策的出台使得财政、金融部门加大对中小企业发展的落实,大大激发各方面对新疆的投资热情,政府、投资商等抓住机遇,加大投资力度,从而带动新疆投资快速增长。在“三架马车”的带动下,新疆经济实现了跨越式发展,当然地方财政收入同他们保持一致,也实现着跨越式增长。

图11978年—2013年新疆消费、进出口额、投资基本情况统计图

2.灰色关联分析

理论上讲,财政收入来源于经济发展,当然地区经济发展会最大限度地带动地方财政收入增长,地方财力的增强才能有效为经济发展和民生改善提供重要保障。那么消费、进出口、投资对地方财政收入的影响程度大么?

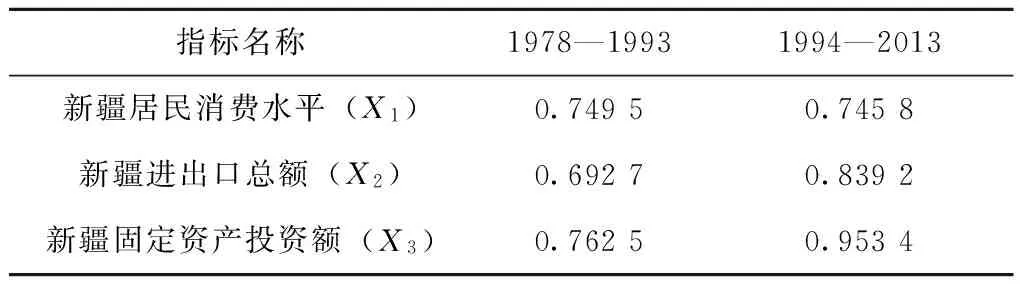

表1各因素分阶段与地方财政收入增长的关联度R

指标名称1978—19931994—2013新疆居民消费水平(X1)0.74950.7458新疆进出口总额(X2)0.69270.8392新疆固定资产投资额(X3)0.76250.9534

根据表1,对各因素与农业总产值的关联度R进行比较,其结果表明:

1978—1993:R(X3)﹥R(X1)﹥R(X2)

1994—2013:R(X3)﹥R(X2)﹥R(X1)

由此可以看出,居民消费水平与新疆地方财政收入的关联度R(X1)从第一阶段的0.749 5下降到第二阶段的0.745 8,波动较小,但是它对财政收入的关联度排序从第二顺位下降到第三顺位,虽然有所下降,但是整体上消费对财政收入的拉动作用还是比较明显。同时我们也可以看出,新疆进出口总额和固定资产投资与新疆地方财政收入的关联度均有较大增幅,新疆进出口总额对地方财政收入的关联度R(X2)从第一阶段的0.692 7上升到第二阶段的0.839 2,可见该地区的进出口总额对地方财政收入的拉动作用在起着越来越重要的作用,有利于该地区贸易更好的发展;新疆固定资产投资对地方财政收入的关联度R(X3)从第一阶段的0.762 5上升到第二阶段的0.953 4,始终排在第一顺位,足以说明该地区固定资产投资自改革开放以来,对当地的经济发展和财政收入的增长起着不可替代的作用。在如今的市场经济条件下,消费、进出口和投资“三驾马车”的拉动对一个国家和地区的经济增长有着重要的推动作用,从侧面也印证出了三者对地方财政收入的增长也同样起着拉动作用。

3.相关性模型

消费、进出口及投资的变化能在多大程度上促进财政收入的增长,这一问题可以通过相关性分析进行解决。在进行相关性分析之前,为了减缓对非平稳序列直接进行回归可能产生的“伪回归”问题,首先要对相关变量进行平稳性检验,通过采用ADF检验方法对变量LNLF和LNRC、LNIE、LNIF进行1次差分后,差分数据是平稳的。

根据平稳性数据,对新疆1994年—2013年财政收入分别与消费、进出口贸易以及投资进行回归分析,建立回归方程如下:

方程1:

LNLFf=-6.828+1.446LNRCt+ε1t

(-18.241)(28.832)

R2=0.94961

方程2:

LNLFt=-5.639+0.811LNIEt+ε2t

(-12.960)(22.099)

R2=0.943

方程3:

LNLFf=-1.205+0.895LNIFt+ε3t

(-7.628)(33.604)

R2=0.969

通过以上方程可知,新疆地方财政收入与消费、进出口贸易以及投资之间成高度相关关系,各个回归方程拟合度较好,总体上可以反映实际情况。地方财政收入对居民消费水平具有较高的敏感性,对投资和进出口贸易的敏感性较弱。

4.因果关系分析

利用变量对数值对地方财政收入和居民消费、进出口总额、固定资产投资之间进行Granger因果关系检验,结果如表2所示。

表2LNLF和LNRC、LNIE、LNIF的Granger因果关系检验

原假设H0F-StatisticProbabilityObsLags结论LNRC不是LNLF的Granger原因4.8350.015△342拒绝原假设LNLF不是LNRC的Granger原因2.7250.082▲342拒绝原假设LNIE不是LNLF的Granger原因13.6677.0×10-5342拒绝原假设LNLF不是LNIE的Granger原因1.7530.191342接受原假设LNIF不是LNLF的Granger原因10.3400.000*342拒绝原假设LNLF不是LNIF的Granger原因2.4920.100342接受原假设

注: *、△和▲分别表示在1%、5%和10%显著水平上拒绝零假设。

从表2中可以看出,在滞后期数为2时给出了检验结果,结果显示:在5%和10%置信水平下,“LNRC不是LNLF的Granger原因”的P值为0.015,拒绝原假设接受备择假设,可知新疆居民消费水平是促进地方财政收入增长的Granger原因;“LNLF不是LNRC的Granger原因”的P值为0.082,拒绝原假设接受备择假设,可知地方财政收入是居民消费水平的Granger原因,可见二者存在明显的互馈关系。在1%置信水平下“LNIE不是LNLF的Granger原因”的P值为7.0×10-5接近于0,可知新疆进出口总额是地方财政收入的Granger原因;“LNLF不是LNIE的Granger原因”的P值为0.191,接受原假设,可知新疆地方财政收入不是进出口总额的Granger原因,表明两者之间是单向因果关系。在1%置信水平下“LNIF不是LNLF的Granger原因”的P值为0.000,拒绝原假设接受备择假设,可知新疆固定资产投资是地方财政收入的Granger 原因,而“LNLF不是LNIF的Granger原因”的P值为0.100,接受原假设,认为新疆地方财政收入不是固定资产投资的Granger原因,表明两者之间存在的是单向因果关系。以上结果基本符合财政收入增长和经济发展理论。

(二)VAR模型脉冲反应分析和方差分解

1.VAR模型脉冲反应

前文检验可知,新疆地方财政收入分别与居民消费、进出口、固定资产投资之间均有一定正相关性,并且他们之间有着长期均衡关系。为了进一步研究他们之间的相互关系,文章采用VAR模型来研究他们之间的关系。由于选取的数据1阶差分是平稳的,通过E-Views6.0软件,根据模型的AIC和SC最小值原则,选择最优滞后阶数为2期,可以分别得出由D(LNLF)和D(LNRC)、D(LNLF)和D(LNIE)、D(LNLF)和D(LNIF)建立的三个VAR模型,将三个VAR模型分别进行脉冲响应分析。

从脉冲响应图(略)中可以看出,居民消费水平对地方财政收入影响起初没有立即表现,而是逐渐变大,直到第4期或者第5期达到最大,之后保持平稳趋势,表明居民消费水平的变化会引起后面各期地方财政收入的增长,并且影响持续时间较长;而地方财政收入的增长对居民消费水平的变化影响大于居民消费水平对地方财政收入的影响程度,起初,地方财政收入对居民消费水平的变化立即产生影响,并且逐步增大直到第5期趋于平稳,之后保持平缓的影响程度发展,这足以表明地方财政收入的增长对居民消费水平产生一定影响,并且影响的时间较长。

进出口总额的变动对地方财政收入的冲击前2.5个时期为负值,之后出现反弹,逐渐由负值变为正值,到第4期达到最大值,之后趋于稳定,且整体影响程度不是特别明显,但是还是存在长期的影响关系;地方财政收入对进出口总额的变动表现比较明显,起初就有冲击,然后影响程度在逐渐加大,基本达到第4期趋于稳定,之后保持平稳持续下去,整体影响持续时间较长,地方财政收入变动对进出口总额变动的影响程度要比进出口总额变动对地方财政收入变动大很多。

固定资产投资额的变动对地方财政收入增长的冲击具有一定滞后性,起初没有立即表现出来,之后影响程度逐渐上升,在第4期达到最大值,然后出现下降趋势表现出一定的波动,在第7期后趋于稳定,表明固定资产投资对地方财政收入的冲击作用是逐渐增强并达到平稳,且持续时间较长;然而地方财政收入的增长对固定资产投资额变动的冲击作用比较明显,起初就产生一个较大的冲击作用,随后开始快速下降,第2期达到最低值,之后开始反弹并保持增长趋势,第6期达到一个峰值,随后有点下降的波动趋势,第8期之后趋于稳定,表明地方财政收入的增长对固定资产投资的冲击作用明显高于固定资产投资对地方财政收入的冲击作用,并且两者互相冲击作用持续的时间较长。

2.方差分解

使用方差分解可以定量描述居民消费、进出口贸易、固定资产投资与地方财政收入的相互作用和影响程度。随着预测期的增加,居民消费水平的变动对地方财政收入变动额的贡献比率从第2期的2.95%逐渐上升至第16期的27%并保持稳定,而地方财政收入的变动对居民消费变动的贡献比率从第1期的3.82%逐渐上升至第19期的59%并保持稳定,可见居民消费水平变动对地方财政收入变动的影响作用小于地方财政收入变动对居民消费变动的影响作用。进出口总额变动对地方财政收入变动的贡献比率自第1期的0逐期增加,在第9期趋于稳定,大体稳定在3%,地方财政收入变动对进出口总额的贡献比率自第1期的2%较快速地上涨,期间有上下波动,在13期基本稳定在80%,可见地方财政收入变动对进出口总额的影响作用远大于进出口变动对地方财政收入变动的影响作用。固定资产投资变动对地方财政收入变动的贡献率从第1期的0逐渐增加,于第9期基本稳定在12%,地方财政收入变动对固定资产变动的贡献比率自第1期的43%逐渐下降,在5期出现反弹,随后保持上涨态势,到13期大体稳定在60%,以后预测期可能还会出现上涨趋势,可见地方财政收入变动对固定资产投资变动的影响作用大于固定资产投资变动对地方财政收入的影响作用。总之,居民消费、进出口贸易、固定资产投资对地方财政收入变动的影响作用均小于地方财政收入变动对居民消费、进出口贸易、固定资产投资等变动,可见未来预测期内三者变动对地方财政收入变动的预测作用不是特别显著,反而地方财政收入变动对“三架马车”的预测作用十分显著。即“三架马车”的变动对地方财政收入变动的影响作用需要较长时间的传递。

三、基本结论与对策建议

(一)基本结论

分析结果表明:新疆居民消费、进出口总额、固定资产投资对地方财政收入的影响程度有一定的波动性,且三者对地方财政收入均有较强的灰色关联度。相关性模型、因果关系分析结果表明:新疆地方财政收入与消费、进出口贸易以及投资之间均具有高度相关关系;而且新疆地方财政收入与居民消费水平之间互为双向因果关系,新疆进出口总额是地方财政收入增长的一个单向因果关系,且新疆固定资产投资也是地方财政收入增长的一个单向因果关系。VAR模型脉冲反应分析表明,新疆居民消费水平、进出口总额、固定资产投资与地方财政收入增长之间有着长期均衡稳定的关系。即使有偏离也只是暂时和随机的,这种长期稳定的关系可以为国家和地方政府相关部门拟定并出台相关财政政策和其他相关宏观经济政策提供必要参考。

总之,在不考虑其他因素的情况下,推动经济增长的消费、进出口贸易以及投资均是推动新疆地方财政收入增长的动力因素,所以政府要合理利用继续发挥这些影响因素发挥的作用,利用发展眼光持续关注促进新疆财政收入增长的发展方向和空间,更好地实现地方财政收入服务于新疆地区经济发展和人民生活水平的提高。

(二)对策建议

1.继续促进经济长期平稳快速发展。首先要从根本上推动经济发展水平,才有利于提高地方财政收入规模和地方财政收入的财政负担率,为地方政府实现其职能奠定良好的物质基础。从长期的战略角度出发,在国家优惠政策的大力推动下并结合当地实际情况,在不破坏生态环境的情况下加快转变经济发展方式,大力发展生产力,为新疆地方财政收入的长期平稳增长提供坚实的财源。

2.调整中央转移支付的结构。建立科学合理的转移支付制度,均衡地区间财力水平,在规范化、法制化的标准下,制定分配依据和使用过程中的监督考核体系,使其更加合规、合理、合法[12]。尽管中央对新疆有加大的转移支付财力支持,但是当前中央对新疆的投资大多是基于大型项目的支持,缺乏对当地小型企业的带动,从而使得转移支付的效果没有明显的显现,中央和地方政府可以根据当地实际调研情况,逐步由侧重对大型项目的支持转向大型项目和小型项目的平衡发展,使更多的当地民众得到实惠,扶持当地企业发展,高新技术产业的微小型企业发展,有利于带动当地就业率的提高,尤其是大学生的就业和创业。因此,新疆财政收入的增长就会基于新疆经济内在性而繁育和发展。

3.推动居民消费、进出口总额、固定资产投资三大需求的协调发展。根据中国未来经济发展由投资拉动型逐渐转向消费拉动型的变化趋势,应构建扩大内需长效机制,放大消费拉动作用,调整优化投资结构,促进三者的协调发展。随着国家关于西部大开发、丝绸之路等重大战略举措的实施,基础设施、房地产开发等投资成为该地区财政收入的主要动力,为了长远目标考虑,应该转变经济结构战略调整,增加民生财政支出,刺激居民消费,从而建立财政收入的稳定增长机制。可以通过增加城乡居民收入和积极扩大就业等措施拓展多样化的消费热点和领域,建立多渠道促进惠民政策实施的服务供给,扩大本地消费和服务市场的占有率。同时,要注重对该地区经济有支撑作用产业的革新性投入,适当地扩大投资规模,加快对投资结构的调整优化,以确保财政收入的可持续增长。最后还要优化进出口贸易结构,尤其是推动出口产品、多元化拓展国际市场,进一步限制高能耗、高污染等产品的进口。从而保障新疆地区“三驾马车”更加协调地拉动财政收入稳定增长。

4.充分发挥地方政府职能的实现。自分税制改革以来,地方财政收入有着较大提高,并且地方政府财权分配职权得到扩大,更加有利于地方财政支出分配更加切合地方实际,有效推动地区居民得到较大实惠,实现财政真正用于民众的生活;加大实现地方财政对进出口贸易的有力支持,积极引进国内外先进技术,加强技术更新和新产品的研制开发,提高出口商品附加值,为进出口贸易带来新一轮的动力;利用财政资金加大对固定资产结构优化和投资效率改善的支持,新疆可以在国家政策的引导下,围绕工业新型化、农业现代化、城镇现代化建设,综合利用发展规划、产业政策、投资信息、产业准入和信贷政策等手段,着力拉动地区合理化投资,同时,可以积极部署新战略,创新投资机制,调动民间资本的高效应用,为新疆地方固定资产投资高效运作提供坚实的保障机制。

5.深化财税体制改革,强化地方财政增收能力。进一步完善分税体制,将中央与地方财权和事权划分范围,建立互相匹配的财政体制。针对西部欠发达地区的特点,不断健全中央和地方财权与事权的匹配制度,从而保障推进基本公共服务均等化和主体功能区建设等工作的有效展开。应该重点明确省级以下分税制体制,相对稳定合理地划分财权与事权,减少上级财政对基层财政的争利行为。转变财政体制中的层级思想,使财政体制从“层级财权”逐步走向“辖区财权”。

注释:

〔1〕 刘宏杰.中国财政收入与经济增长之间的定量研究:1978—2006——基于VAR模型的经济计量分析[J].河北经贸大学学报,2008(6):5-9.

〔2〕 张洪铭,张宗益.重庆市财政收入与经济增长关系的实证研究[J].财政研究,2011(5):50-52.

〔3〕 曲顺兰,路春城.山东省地方财政收入与经济协调发展研究[J].经济与管理评论,2012(4):143-149.

〔4〕 王江宏.我国地方经济发展与财政收入增长的实证分析[J].西安交通大学学报(社会科学版),2013(6):21-26.

〔5〕 王贵荣,等.投资对新疆经济增长的实证分析[J].新疆财经,2003(1):3-9.

〔6〕 耿修林.投资、消费、进出口对宏观经济政策目标的影响分析[J].现代管理科学,2009(7):40-41.

〔7〕 邹洋.城乡投资和居民消费的收入效应分析[J].山西财经大学学报,2010(11):1-8.

〔8〕 贾智莲.多维视角下地方政府财政汲取能力的实证研究——基于省级面板数据的实证分析[J].兰州商学院学报,2011(6):64-71.

〔9〕 何邓娇.广州市财政收入影响因素的实证研究——基于VAR模型分析[J].经济研究导刊,2014(15):104-106.

〔10〕 张璐.影响财政收入增长因素的研究——基于安徽省1998-2012年数据的实证分析[J].经济管理者,2014(2):134-135.

〔11〕 邓聚龙.灰色系统基本方法[M].武汉:华中理工大学出版社,1992:17-42.

〔12〕 朱德云,李萌.经济欠发达地区财政收入增长影响因素研究——基于山东菏泽的样本分析[J].财贸经济,2012(7):21-28.

(责任编辑周吉光)

Analysis on Factors of Revenue Growth in Western Underdeveloped Areas—Based on the Example of Xinjiang

CHEN Zhi-guo1,XIN Chong-chong1,LI Cheng-you2,LIU Xiang-hui1,LI Hong1

(1. Xinjiang Agricultural University, Urumqi, Xinjiang 830052;2. Shandong University of Finance Economics, Ji'nan, Shandong 250014)

The article selected economic data of Xinjiang from 1978 to 2013 as the samples. Through the use of elastic analysis, correlation analysis, the grey correlation analytic process, the vector regression model analysis, the paper deeply discussed relationships between the influence factors and local fiscal revenue in Xinjiang. Through the analysis of samples, this paper argued that the Xinjiang regional fiscal revenue growth should follow the path of sustainable growth. The paper proposed to continue to play a regional advantage to develop the economy, adjust the structure of the central transfer payments, adhere to the counterpart in Xinjiang policy and regulate the coordinated development among consumption, trade, investment and so on specific measures in order to effectively build benign promotion mechanism of Xinjiang local fiscal revenue growth.

fiscal revenue; economic growth; central revenue transfer payments; counterpart in Xinjiang; finance and tax reform

10.13937/j.cnki.sjzjjxyxb.2016.01.003

2015-12-05

国家自然科学基金资助项目 (71562033);新疆人文社科重点研究基地干旱区农村发展研究中心课题(XJEDU030114Y02);新疆自治区研究生科研创新项目(XJGRI2015085)。

陈治国(1984—),男,陕西西安人,新疆农业大学经济与贸易学院博士研究生,主要研究方向为农业经济理论与政策。

F812.4

A

1007-6875(2016)01-0014-07

网络出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.01.003.html网络出版时间:2016-02-2015:30

猜你喜欢

山西财税(2021年4期)2021-01-30

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

消费导刊(2018年7期)2018-08-22

中国经贸导刊(2018年12期)2018-05-29

故事作文·低年级(2018年3期)2018-04-08

财经(2017年10期)2017-05-17