多元化投资策略对创业投资绩效影响的研究*

——基于中国创业投资的经验证据

2016-10-14 01:13:36贾键涛

中山大学学报(社会科学版) 2016年5期

徐 勇, 贾键涛

多元化投资策略对创业投资绩效影响的研究*

——基于中国创业投资的经验证据

徐勇, 贾键涛

结合2000—2013年中国大陆地区创业投资的数据,采用面板Tobit回归,基于知识基础观的视角,实证检验在中国转型经济的背景下多元化投资策略对创业投资绩效的影响,并进一步分析联合投资对二者关系的调节作用。研究发现:多元化的投资策略为创业投资机构提供了有效的知识来源渠道,行业多元化知识使得创业投资机构在价值发现和适应行业波动方面更具优势,地域多元化知识帮助投资机构有效克服不同区域间的制度差异,均对投资绩效具有显著提升作用;联合投资作为调节变量削弱了地域多元化对投资绩效的正向影响,而对行业多元化与投资绩效的影响并不显著。

创业投资; 知识基础观; 多元化; 联合投资; 投资绩效

一、引 言

创业投资作为资本市场的重要组成部分,为创业企业的发展提供了重要支持(Peng,2001),在全球范围内受到了广泛关注(Wright,2007)。创业投资机构的主要投资标的为高风险、高成长的中小型企业(Andrieu,2013),因此需要面临创业情境下诸多环境不确定性因素的考验。在这种情况下,凭借特定的投资策略,保持战略柔性和环境适应性对于投资机构来说至关重要。然而,投资机构在制定投资决策时面临着专业化和多元化的选择困境。

现有研究发现:选择专业化的投资策略,聚焦于特定领域内深耕细作,有利于投资机构积累丰富的知识和专业的投资经验(Dimov and Clercq,2006);经验优势和专业化能够帮助投资机构快速地识别专业领域内潜在的投资机会(Busenitz and Barney,1997),有助于减少与标的企业间的协调成本,促进投资机构的经验和知识向标的企业转移(Kang et al.,2011),从而使得投资绩效得以提升。随着投资多元化程度的提高,隐性知识的有效转移以及其他资源的协调利用将会变得困难(Koka and Prescott, 2008),进而会对投资绩效产生负面的影响。然而,近年来有越来越多的研究关注到多元化的投资对创业投资绩效的积极影响(Matusik and Fitza,2012;Yang et al.,2014)。由此可见,理论界对于专业化还是多元化的选择问题尚未取得一致性结论。

不同战略选择对绩效的影响一直是管理学争论的焦点。对于创业投资而言,不同投资策略对于投资绩效的影响也是理论界和实务界所关注的核心。一方面,各级政府积极部署“大众创业、万众创新”的国家战略,这在推动创业投资行业发展的同时提出了更高的要求,创业投资机构迫切地需要厘清投资策略与投资绩效之间的内在逻辑;另一方面,中国转型经济导致了制度缺失以及产业结构的不断变化,创业投资机构在中国市场需要承担更高的投资风险,外部因素必将更为深刻地影响投资策略与投资绩效之间的关系。

基于对上述问题的思考,本研究从知识基础观的视角出发,探讨在中国转型经济的背景下创业投资机构投资策略与投资绩效之间的关系,并进一步分析联合投资作为补充其知识来源的一种机制,对投资策略与投资绩效关系的影响。本研究立足于中国现实的创业热潮,基于丰富的创业投资数据,实证检验投资策略与投资绩效的关系及其内在的应用边界,不仅丰富了创业投资研究的现实情境,而且为我国创业投资机构制定决策提供理论参考。

二、理论分析与研究假设

(一)投资活动与知识获取

知识基础观认为企业是一系列异质性资源的集合,组织对知识的有效整合和利用是获得持续竞争优势的关键(Yang et al.,2015)。知识基础观是资源基础观的延伸,它更加聚焦于组织的无形资源,认为知识是企业实现价值创造的关键战略性资源,企业绩效差异的主要决定因素是异质性的知识基础(DeCarolis and Deeds,1999)。获取互补性的知识、信息是组织间互动的重要目的,组织间的知识资源在价值创造过程中扮演着催化剂和竞争优势的角色,企业有效运用知识资源将产生综合效益。如何有效利用组织间的互动关系,通过各种方式获取企业所需的知识和技术,是企业建立竞争优势的重要课题,通过跨越组织边界的组织间关系网络来获取外源性的知识更是成为企业发展的关键一环(罗珉,2007)。

知识代表了结构化的经验、价值、信息以及专家洞察力,创业投资是典型的知识密集型行业,创业投资机构主要依赖知识资源对创业企业进行筛选、识别、监督和辅导(Baum and Silverman,2004)。在面对日益激烈的市场竞争时,组织除了需要加强内部的学习和知识积累以外,还必须跨越组织边界去进行外部知识获取,寻求外部互补性资源以弥补组织自身知识积累的不足(Teece et al., 1997)。

在创业投资行业,创业企业构成了投资机构重要的外部知识来源。通过投资活动,创业投资机构能够有机会深入地了解创业企业的实际情况,从而使得其知识储备得以不断地积累和更新。首先,在正式制定投资决策之前,创业投资机构要对创业企业进行全面、细致的尽职调查,这为投资机构获取企业相关领域的知识提供了绝佳的窗口(Dushnitsky and Lenox,2005)。其次,在与创业企业签订投资协议时,创业投资机构会积极争取董事会席位或者列席董事会的权利,通过参与创业企业的内部治理和运营,熟悉该行业的操作流程和操作规范,积累行业内部的专业化知识(Hill et al.,2009)。此外,在完成投资之后,创业投资机构会定期拜访创业企业并建立长效沟通机制以便对企业进行监督和服务。最后,即使创业企业最终未能在激烈的市场竞争中脱颖而出,创业投资机构仍能够从中汲取相关领域的知识和经验,毕竟失败本身也是具备价值的(Mcgrath,1997)。

事实上,通过参与投资活动,创业投资机构与创业企业之间形成了便于知识交流和分享的渠道。创业投资机构不仅能够从创业企业那里获取显性知识与经验,而且可以通过“干中学”的方式获得其隐性知识和经验,这为其有效识别、筛选以及依托知识资源更好地服务创业企业提供了有力支撑。

(二)投资策略与投资绩效

外部环境的不确定性决定了创业投资机构的投资策略会对投资绩效产生极为关键的作用。不同的策略导向将会通过知识溢出途径的差异来影响投资绩效。

专业化的投资策略有助于投资机构聚焦于某一特定的领域,持续积累重要的知识和经验并不断深化。投资之前,创业投资机构可以依赖专业化的知识和经验对相关领域及标的企业的发展潜力进行更准确的研判。这类专业化的知识在投资后也能发挥巨大的作用,帮助企业识别特定领域内的潜在风险并寻找到解决问题的方法。总的来说,专业化的投资策略使得创业投资机构在特定领域内成为专家,利用过往积累的经验和知识来应对环境的不确定性。

然而,当投资机构在专业化的知识层面积累一定的竞争优势后,往往会进一步强化对已有知识资源及经验的利用,进而演化出特定的机制并对相关知识产生依赖性,导致知识惯性(knowledge inertia)的形成,使得组织在面对问题时会惯例性地使用现有知识资源和先前经验,并采用现有组织流程来解决当前问题(周钟、陈智高,2015)。知识惯性会降低组织对外部环境的适应(Wuyts and Dutta,2014),尤其对于新兴市场而言,外部环境快速变化,基于专业化投资策略导致的知识惯性会对投资绩效产生强烈的负面效应。

自改革开放以来,中国经济的高速发展伴随着经济环境和产业结构的剧烈变革。一方面,外部环境的巨大波动使得主要依赖过往经验的专业化创业投资机构难以形成稳定的路径和流程,从而弱化了特定的知识对于投资绩效提升的正向影响。另一方面,专业化的创业投资机构受到知识惯性的影响更容易陷入“本地搜寻”的短视行为中,直接导致的结果是过往所积累的知识和经验与环境变化的匹配程度会越来越低。更何况,当整个领域出现系统性风险时,专注其中的创业投资机构也将变得束手无策(Kang et al.,2011)。

相较于发达经济体,中国的创业投资行业起步较晚,大多数创业投资机构规模相对较小,多元化程度相对有限,因此伴随多元化而来的沟通和协调成本也尚在可控范围之内。同时,中国同其他新兴经济体一样,面临正式制度的不完备,知识产权保护有待加强等问题。在市场机制尚不健全的情况下,组织搜寻与获取知识的成本会很高,多元化的投资则可以降低交易成本(柳建华,2009)。因此,投资机构采用多元化投资策略有着独特的优势,对于创业投资绩效的影响更为明显。

多元化的投资策略能够帮助投资机构获取更多的异质性外部知识(Wuyts and Dutta,2014),增强自身战略柔性以及对环境的适应能力,在新兴市场获取更大的竞争优势。首先,多元化投资策略获取的异质性知识能够为投资机构的战略决策提供更多参考(Ahuja and Katila,2001),充分利用异质性信息获取市场竞争优势(Gavetti et al.,2005)。其次,在当今产业融合发展的大趋势下,当企业现有技术不符合市场需求或者有应用于其他领域的潜力时,具备多元化知识的创业投资机构便有可能帮助企业在不同的领域内开辟出新的发展路径(Matusik and Fitza,2012)。最后,多元化的知识来源可以降低组织的知识惯性,帮助投资机构快速识别新兴市场的投资机会,获取进入者优势,从而提升投资绩效。

多元化的投资策略有利于创业投资机构充分利用现有各类互补的知识和资源,降低投资标的企业的新创弱性,从而提高投资绩效。学者们认为新创弱性是不同环境下任何新创企业普遍面对的问题(Bruderl and Schussler,1990),而新创弱性的根源在于企业缺少历史业绩记录和经验,以及与各类外部相关方的联系(Singh et al.,1986)。就现阶段的中国创业投资行业来说,投资机构给创业企业提供的最大帮助为对外部资源的整合(黄福广等,2015)。通过多元化的投资策略,投资机构可以充分地整合跨领域的知识及资源,为投资标的企业提供更全面的外部资源支持,减少标的企业的搜寻成本和试错成本,培育形成适合新创企业发展的知识资源,从而克服投资标的企业的新创弱性,有效降低投资机构所面临的风险,对提升投资绩效发挥积极的作用(Zimmerman and Zeitz,2002)。

不同行业在行业结构、竞争态势、行业环境和业务特点等方面存在着诸多不同特点,涉足不同的行业使得创业投资机构能够获得与现有认知和经验更为互补的外部知识资源,便于其积累更多元的行业知识,这些异质性的知识能够帮助创业投资机构提升对于行业波动的适应性。技术创新的不断涌现,特别是信息化技术的迅猛发展,产业交叉融合发展的趋势也更为凸显。在市场结构、产业结构高速变化的环境中,多元化的行业知识能够帮助创业投资机构更加敏锐地感知和识别新兴的市场机会,更加准确地判断和把握投资标的的价值。此外,借助多元化的行业知识,创业投资机构在投资后能够有针对性地为投资对象提供增值服务。当企业现有技术或商业模式不符合目前所在细分市场的需求或者有应用于其他行业的潜力时,具备多元化行业知识的创业投资机构就有可能引导企业拓展出新的发展路径(Matusik and Fitza,2012)。总的来说,行业多元化的投资策略使得创业投资机构在价值发现和适应行业波动方面更具优势。因此,本研究提出如下假设:

H1a:行业多元化投资与创业投资机构投资绩效正相关。

不同地域的创业环境、市场化程度等各个方面存在较大差异。由于中国的市场化改革在相当程度上是由政府主导和推动的,主要依靠政策规范和法令来展开强制性的制度变迁,中央政府在推进改革过程中施行的非均衡性策略,以及在体制改革过程中各级政府行为的不同,导致了在市场化改革的进程中,中国各省市间制度环境呈现出了较大差异(邓路等,2014)。例如财政分权所引起的地区竞争,就使得创业投资机构在不同地区面临着不同的政策激励(任颋等,2015),以及较大程度的政策不确定性。即使中国的法律体系在各个区域相对统一,然而不同地方政府的治理水平、当地产品与金融市场、合约执行强度等诸多方面依旧存在着显著差异,不同区域经营环境与履约情况很是不同(Fan et al.,2007)。制度环境对于交易成本和交易风险的影响巨大,是在制定投资决策时必然需要考虑的重要因素。通过在不同区域投资,创业投资机构获得了隐含在不同区域制度环境中的异质性知识,能够帮助其形成一系列应对不同环境的核心能力,降低与投资对象的信息不对称问题及外部交易成本,从而实现在更广阔的市场范围内发现价值。总的来说,地域多元化的投资策略使得创业投资机构在克服制度差异方面更具优势。因此,本研究提出如下假设:

H1b:地域多元化投资与创业投资机构投资绩效正相关。

(三)联合投资的调节作用

联合投资是指多家创业投资机构共同参与投资活动,提供所需资源并共享投资成果(Lerner,1994)。联合投资作为创业投资机构整体投资策略的一部分,深刻地影响机构的投资行为和投资绩效。

已有研究发现:在投资新涉足的领域时创业投资机构更倾向于选择联合投资,分摊风险是主要的动机之一(Dimov and Milanov,2010)。投资机构通过战略性的选择参与联合投资的数量和在联合投资中扮演的角色,来分配资金投向并优化投资组合的结构及资产质量,涉足更多投资和金额较大的交易(Jääskeläinen,2012)。此外,资源获取也是联合投资的重要动因,投资机构可以在资金资源、项目资源、关系资源、信息资源、专业知识资源等诸多层面弥补自身的不足。在前期项目筛选阶段,联合投资带来了更广泛的信息渠道,信息不对称程度得以降低,创业投资机构花费在信息搜集和风险甄别的时间会大大减少(Huang and Xu,2003)。联合投资在投资后增加价值方面也会带来重大帮助。被投资企业在发展的不同阶段所需要的关键资源和增值服务也不尽相同,得益于参与投资的机构增多,完成投资后企业可能获得的各项资源也会相应增多,通过聚集多方资源与知识,投资机构提供的增值服务也会更加完善。联合投资还可使创业投资机构突破原有投资行业和空间地域的范围,获得更为多元化的投资组合,减少投资组合的非系统性风险,并提升自身水平(刘伟等,2013)。

从知识基础观的视角来看,联合投资伙伴是创业投资机构自身组织边界之外的重要外部知识主体,联合投资关系的建立使得投资机构间可以完成知识和资源的互补和共享。

地域多元化的投资策略使得创业投资机构积累了应对制度差异的知识,这类区域性资源的形成会明显地留下当地制度环境的烙印,当地的管制制度、区域传统文化等因素会对组织内在价值形成和外在战略行为选择产生相当程度的影响(Kostova,1999),当地政府等关键市场参与方在这其中具有相当的影响力。对于制度环境的适应较大程度上是一种内隐的知识,这类知识很难被明确地编码,是内嵌于组织或个人同各方的关系网络之中的,这其中最为重要的是与区域内关键市场参与方的关系,这些区域内的关键市场参与方是相对稳定和低流动性的。这种稳定性使得市场其他参与主体通过与其建立关系而获得相关知识的同质性较高,就创业投资机构而言,多元化投资与联合投资伙伴这两种知识来源的可替代性较强。与此不同的是,行业知识相对更易编码,组织也更容易通过公开渠道获得。同时,行业知识网络中的关键参与主体更为多样,范围更广,流动性也相对较高,因此创业投资机构适应行业差异的路径更为多样化,不同知识来源的可替代性较弱。基于上述分析,本研究提出如下假设:

H2a:联合投资不会弱化投资行为的行业多元化与投资绩效的正相关关系。

H2b:联合投资使得投资行为的地域多元化与投资绩效的正相关关系弱化。

三、研究设计

(一)样本选择与数据来源

本研究的数据来源主要为投中集团旗下的CVsource数据库,从中获取2000年1月1日至2013年12月31日之间的创业投资交易。此外,本研究还利用Wind数据库对重要缺失数据进行了补充。

根据已有相关文献的标准以及本研究的研究主题,对投资交易信息进行了严格筛选以确保样本选择的合理性。具体步骤如下:(1)本研究关注创业投资机构在中国大陆地区进行的创业投资活动,因此剔除投资交易数据中面向海外及港台地区的投资;(2)剔除关键数据缺失条目及对非企业项目(如电影、电视剧、演唱会等)的投资;(3)基于投资逻辑的不同,剔除天使投资及PE投资,仅保留融资性质为VC-Series的投资;(4)针对多轮次的投资,仅保留创业投资机构的首轮投资事件(Dimov and Milanov,2010);(5)非活跃的投资机构往往不具备代表性,因此需要将其剔除(Fitza et al.,2009)。本研究活跃投资机构的筛选标准为在观测期14年内至少有7笔投资交易,最终获取了2000—2013年间250家投资机构的5372起投资交易数据。

(二)模型构建与变量设计

基于上述研究假设,设定以下待检验的模型:

P=α+β1D1+β2Sy+β3CV+εi,

(1)

P=α+β1DR+β2Sy+β3CV+εi,

(2)

(1)被解释变量:投资绩效(P)。本研究用创业投资机构t年一年时间内投资并最终实现IPO的项目数占该年总投资数的比例来度量投资绩效(Matusik and Fitza,2012)。

(2)解释变量:行业多源化(DI)和地域多源化(DR)。在完成投资至最终实现退出这段时间内,创业投资机构对已投企业的辅导和帮助将会为企业的发展发挥重要作用。因此,在测量解释变量、调节变量及部分控制变量时,本研究选取5年滚动时间窗,观察t年至t+4年间的投资交易情况。

本研究采用被广泛使用的熵指数(Entrophy index)来度量创业投资机构的多元化程度(Palepu,1985),公式如下:

(3)

具体来说,计算行业多源化,熵指数公式中Pj表示投资机构在5年时间窗内对j行业的投资占总投资交易数的百分比,对投资对象所在行业分类依据的是国家统计局给出的国民经济行业分类(2位代码);计算地域多源化,熵指数公式中Pj表示投资机构在5年时间窗内对j地区的投资占总投资交易数的百分比,对投资对象所在地域依据中国大陆地区省级行政区划进行分类。

(3)调节变量:联合投资(Sy)。两个或两个以上创业投资机构在同一投资轮次中,共同投资于一个目标企业,便形成了联合投资。本研究以单一投资机构在5年时间窗内所有投资中涉及的机构总数除以5年内的投资交易数来测量联合投资这一变量(Matusik and Fitza,2012)。

(4)控制变量(CV)。参考相关研究,本研究的控制变量主要包括:①投资阶段(St),采用在t年内创业投资机构投资阶段是“扩张期”和“获利期”占该年内总投资交易的比例来度量,该比例越高说明投资阶段越后期;②投资行业(I),依照国家统计局高技术产业分类目录,采用在t年内投资对象分布于高技术产业的比例来表示;③投资地域(R),采用在t年内投资对象分布于京津冀、长三角(上海、浙江、江苏)及珠三角(广东)地区的比例来表示;④资本来源(CS),按照中资、外资、中/外资的分类构造了虚拟变量引入模型;⑤投资经验(EX),采用创业投资机构在t年之前完成的投资数量表示,并进行了对数换算;⑥年份(Y),不同年份之间,由于经济形势、产业政策等诸多因素的不同,会对投资绩效产生显著影响,因此本研究引入年份虚拟变量;⑦IPO环境(EN),本研究关注时间窗内的因素对投资绩效的影响,因此还计算了5年时间窗内所有投资交易的IPO成功率作为整体IPO环境进行控制。

四、实证检验与结果分析

本研究采用STATA12.0进行数据处理以检验前文假设。本研究以当年投资交易最终实现IPO的比例作为度量机构投资绩效的指标,因此因变量取值在0—1间分布。就中国创业投资行业现状来说,大部分机构并未在一年内发生多笔投资,因此该变量在多处取0和1。为了避免普通最小二乘法(OLS)估计带来的偏误,通常采用Tobit回归能够获得无偏和一致的估计(梁建,2010)。由于本研究的数据特征,在数据分析时将采用面板数据Tobit模型。

(一)描述性统计

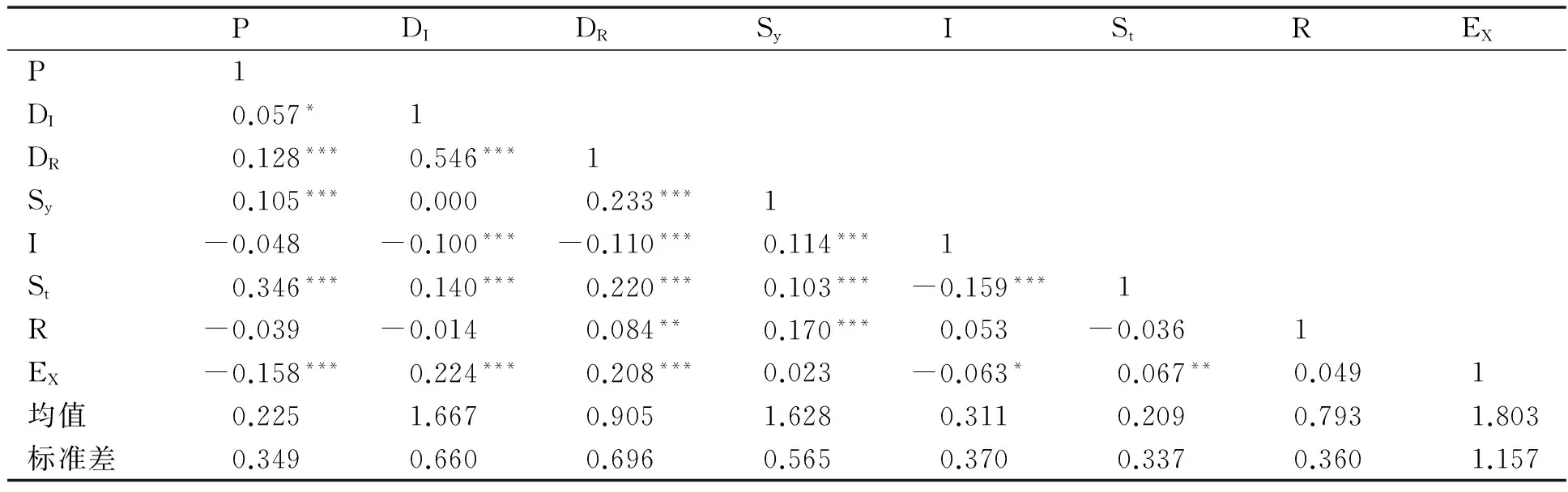

本研究对涉及的各关键变量进行描述性统计,汇报各关键变量的相关系数、均值和标准差,详见表1。可以看出,创业投资机构投资的行业多元化、地域多元化均与投资绩效显著正相关。从控制变量来看,投资阶段与投资绩效显著正相关,投资经验与投资绩效显著负相关。此外,投资行业、投资地域与投资绩效没有显著的相关关系。

表1 相关系数表和描述性统计(N=915)

注:***、**、*分别表示在1%,5%和10%的水平下显著;年度、IPO环境、资本来源控制变量未加列示。

(二)数据分析与假设检验

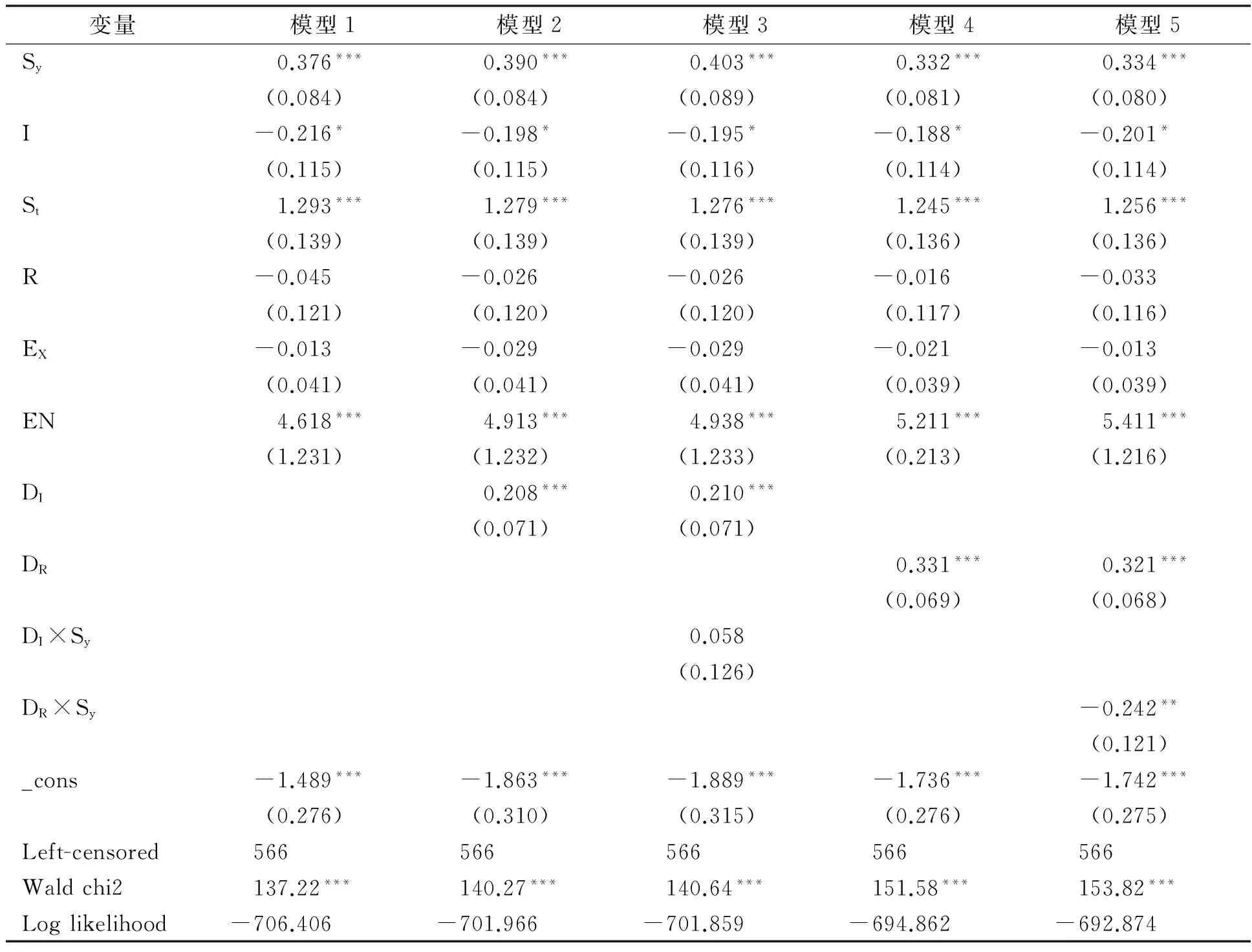

表2是投资多元化与投资绩效间关系的检验结果以及联合投资对此关系的影响。模型1为基准回归模型,包括所有控制变量和调节变量在内的检验结果。模型2和模型4将投资行业多元化与投资地域多元化分别作为自变量放入回归模型。模型2结果显示,创业投资机构投资行业的多元化与投资绩效显著正相关(beta= 0.208,p<0.01),且在后续加入调节作用的模型3中依然稳健,说明创业投资机构投资行业的多元化程度越高,投资绩效越好,由此本研究假设H1a得到验证。模型4结果显示,创业投资机构投资地域的多元化与投资绩效显著正相关(beta=0.331,p<0.01),且在后续加入调节作用的模型5中依然稳健,说明创业投资机构投资地域的多元化程度越高,投资绩效越好,由此本研究假设H1b得到验证。

此外,表2中的模型3和模型5检验了联合投资对投资多元化与投资绩效关系的调节作用。模型3结果显示,行业多元化与联合投资的交互项与被解释变量并无显著相关,说明联合投资不会弱化行业多元化与投资绩效的正相关关系,由此假设H2a得到支持。模型5结果显示,地域多元化与联合投资的交互项与投资绩效显著负相关(beta=-0.242,p<0.05),说明联合投资使得创业投资机构投资地域多元化程度与投资绩效的正相关关系弱化,由此假设H2b得到验证。

表2 回归结果(N=915)

注:括号内为标准误;***、**、*分别表示在1%,5%和10%的水平下显著;控制了年度与资本来源虚拟变量,在表中未加列示。

(三)稳健性检验

为了进一步检验结果的稳健性,本研究采用另一种为学术界广泛应用的方法——赫芬达尔指数(HHI),重新计算测量创业投资机构投资多元化程度。本研究对赫芬达尔指数的公式进行了修正(Yang et al.,2014 ),以表示多元化程度,具体形式如下所示:

(4)

其中Pj表示投资机构在5年时间窗内对j行业(地域)的投资占总投资交易数的百分比,行业、地域的分类依据与前述相同。

稳健性检验的结果如表3所示。表3是HHI指数衡量的投资多元化与投资绩效间关系的检验结果以及联合投资对此关系的影响。可以看出,各模型均有比较显著的拟合效果,本研究假设均得到验证和支持。因此,即使采用了不同的方式对解释变量进行处理后,本研究的结论依旧能够与原结论保持一致。

五、结论与讨论

本研究以2000—2013年间中国大陆地区的创业投资交易为基础,从知识基础观的视角探讨了行业与地域维度的多元化投资策略对创业投资机构投资绩效的影响,并分析了联合投资的调节作用。身处知识密集型的创业投资行业之中,创业投资机构多元化的投资策略使得其拥有更为广泛的知识来源及学习渠道。联合投资不仅为创业投资机构提供了分摊风险的重要途径,更为重要的是使得创业投资机构得以借助合作伙伴的知识资源,建立补充企业知识来源的重要渠道。包含在行业与地域之中的知识内容与结构是有所差异的,因此行业多元化与地域多元化对创业投资机构投资绩效产生影响的机制也会有所不同。通过理论分析与数据检验,本研究得出以下结论:(1)借助行业多元化的投资策略,创业投资机构能够更好地发现价值和应对行业波动,因而对投资绩效能够产生正向影响;(2)地域多元化的投资策略使得创业投资机构在克服制度差异方面更具优势,也会对投资绩效带来促进作用;(3)与行业知识相比,地域知识的来源主体及互动对象稳定且流动性低,创业投资机构与联合投资伙伴获得相关知识的同质性较高,因此联合投资削弱了多元化投资策略对绩效的正向影响,而对行业多元化投资与绩效关系的影响并不显著。

表3 稳健性检验结果(N=915)

注:括号内为标准误;***、**、*分别表示在1%,5%和10%的水平下显著;控制了年度与资本来源虚拟变量,在表中未加列示。

本研究丰富了创业投资机构投资行为的相关研究。创业投资机构在实施具体的投资策略时,伴随多元化与专业化投资策略而来的利与弊经常是相互交织的。同时,中国经济转轨期内政府的转型与改革增加了市场环境和制度环境的不确定性,加之中国尚未成熟的创业市场使得创业投资机构面临着更大的信息不对称问题。因此,具有情境针对性的分析才更具现实意义。研究结果表明,多元化投资策略使得创业投资机构获取了更为多源的知识资源和经验,这能够帮助其增强战略柔性和对环境不确定的适应性,这种能力与当前的市场环境和制度环境匹配度高、适应性好,从而揭示了中国情境下多元化投资策略影响投资绩效的机制。除此之外,本研究发现联合投资是补充企业知识资源的重要机制。正是由于中国各区域间不均衡的制度环境,使得联合投资在创业投资机构跨区域投资时发挥着关键作用。

本研究也回应了当前创业投资实务界及创业领域内的一些现实问题。首先,本研究为更好地理解中国创业投资活动提供了基础,阐述了创业投资机构应对我国转型经济下特殊市场环境及制度环境挑战的机制,为中国创业投资机构的发展提供了借鉴和启示。其次,中国不同区域内制度环境的不均衡导致创业投资机构面临着更多的不确定性,各级政府除了出台政策支持和鼓励本区域内的创业投资之外,更应当注重为市场提供稳定的法律、制度保障,让市场的调节机制发挥主要作用,减少因政府因素导致的不确定风险,才能够为创业投资行业发展提供良好的环境保障。最后,理解多元化投资策略与绩效的关系,可以帮助创业企业逐步了解创业投资机构投资的逻辑和模式,以便更有针对性地开展募资活动,提高募资效率。

Ahuja, G., and Katila, R. Technological Acquisitions and the Innovation Performance of Acquiring Firms: A Longitudinal Study. Strategic Management Journal, 2001,22, (3):197—220.

Andrieu, G. The Impact of the Affiliation of Venture Capital Firms: A Survey. Journal of Economic Surveys, 2013,27, (2):234—246.

Baum, J. A., and Silverman, B. S. Picking Winners or Building them? Alliance, Intellectual, and Human Capital as Selection Criteria in Venture Financing and Performance of Biotechnology Startups. Journal of Business Venturing, 2004,19, (3):411—436.

Bruderl, J., and Schussler, R. Organizational Mortality: The Liabilities of Newness and Adolescence. Administrative Science Quarterly, 1990,35, (3):530—547.

Busenitz, L. W., and Barney, J. B.Differences Between Entrepreneurs and Managers in Large Organizations: Biases and Heuristics in Strategic Decision-Making. Journal of Business Venturing, 1997,12, (1):9—30.

Decarolis, D. M, and Deeds, D L. The Impact of Stocks and Flows of Organizational Knowledge on Firm Performance: An Empirical Investigation of TheBiotechnology Industry. Strategic Management Journal, 1999, 20(20):953—968.

Dimov, D., and De Clercq, D. Venture Capital Investment Strategy and Portfolio Failure Rate: A Longitudinal Study. Entrepreneurship Theory and Practice, 2006,30, (2):207—223.

Dimov, D., and Milanov, H. The Interplay of Need and Opportunity in Venture Capital Investment Syndication. Journal of Business Venturing, 2010,25, (4):331—348.

Dushnitsky, G., and Lenox, M. J. When Do Incumbents Learn From Entrepreneurial Ventures?: Corporate Venture Capital and Investing Firm Innovation Rates. Research Policy, 2005,34, (5):615—639.

Fan, J. P., Wong, T. J., and Zhang, T. Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China's Newly Partially Privatized Firms. Journal of Financial Economics, 2007,84, (2):330—357.

Fitza, M., Matusik, S. F., and Mosakowskie. Do VCs Matter? The Importance of Owners On Performance Variance in Start‐Up Firms. Strategic Management Journal, 2009,30, (4):387—404.

Gavetti, G., Levinthal, D. A., and Rivkin, J. W. Strategy Making in Novel and Complex Worlds: The Power of Analogy. Strategic Management Journal, 2005,26, (8):691—712.

Hill S. A., Maula, M. V., Birkinshaw, J. M., et al. Transferability of the Venture Capital Model to the Corporate Context: Implications for the Performance of Corporate Venture Units. Strategic Entrepreneurship Journal, 2009,3, (1):3—27.

Huang, H., and XU, C. Financial Syndication and R&D. Economics Letters, 2003,80, (2):141—146.

Jääskeläinen, M. Venture Capital Syndication: Synthesis and Future Directions. International Journal of Management Reviews, 2012,14, (4):444—463.

Kang, H., Burton, R. M., and Mitchell, W. How Potential Knowledge Spillovers Between Venture Capitalists' Entrepreneurial Projects Affect the Specialization and Diversification of VC Funds When VC Effort Has Value. Strategic Entrepreneurship Journal, 2011,5, (3):227—246.

Koka, B. R., and Prescott, J. E. Designing Alliance Networks: The Influence of Network Position, Environmental Change, and Strategy On Firm Performance. Strategic Management Journal, 2008,29, (6):639—661.

Kostova, T. Transnational Transfer of Strategic Organizational Practices: AContextual Perspective. Academy of Management Review,1999,24,(2):308—324.

Lerner, J. The Syndication of Venture Capital Investments. Financial Management, 1994,23, (3):16—27.

Matusik, S. F., and Fitza, M. A. Diversification in the Venture Capital Industry: Leveraging Knowledge Under Uncertainty. Strategic Management Journal, 2012,33, (4):407—426.

Mcgrath, R. G. A Real Options Logic for Initiating Technology Positioning Investments. Academy of Management Review, 1997,22,(4):974—996.

Palepu, K. Diversification Strategy, Profit Performance and the Entropy Measure. Strategic Management Journal, 1985,6, (3):239—255.

Peng, M. W. How Entrepreneurs Create Wealth in Transition Economies. The Academy of Management Executive, 2001,15, (1):95—108.

Singh, J. V., Tucker, D. J., and House, R. J. Organizational Legitimacy and the Liability of Newness. Administrative Science Quarterly, 1986,31, (2):171—193.

Teece, D. J., Pisano, G., and Shuen, A. Dynamic Capabilities and Strategic Management. Strategic Management Journal, 1997,18, (7):509—533.

Wright, M. Venture Capital in China: A View From Europe. Asia Pacific Journal of Management, 2007,24,(3):269—281.

Wuyts, S., and Dutta, S. Benefiting from Alliance Portfolio Diversity: The Role of Past Internal Knowledge Creation Strategy. Journal of Management, 2014,40, (6):1653—1675.

Yang, Y., Narayanan, V. K., and De Carolis, D. M. The Relationship Between Portfolio Diversification and Firm Value: The Evidence From Corporate Venture Capital Activity. Strategic Management Journal, 2014,35, (13):1993—2011.

Yang, Z., Zhou, X., and Zhang, P. Centralization and Innovation Performance in an Emerging Economy: Testing the Moderating Effects. Asia Pacific Journal of Management, 2015,32, (2):415—442.

Zimmerman, M. A., and Zeitz, G. J. Beyond Survival: Achieving New Venture Growth by Building Legitimacy. Academy of Management Review, 2002,27, (3):414—431.

邓路,谢志华,李思飞. 民间金融、制度环境与地区经济增长. 管理世界,2014,(3).

黄福广,张晓,彭涛,等. 创业投资对中国未上市中小企业管理提升和企业成长的影响. 管理学报,2015,12,(2).

梁建,陈爽英,盖庆恩. 民营企业的政治参与、治理结构与慈善捐赠. 管理世界, 2010,(7).

柳建华. 多元化投资、代理问题与企业绩效. 金融研究,2009,(7).

刘伟,程俊杰,敬佳琪. 联合创业投资中领投机构的特质、合作模式、成员异质性与投资绩效——基于我国上市企业的实证研究. 南开管理评论,2013,16,(6).

罗珉. 组织间关系理论最新研究视角探析. 外国经济与管理,2007,29,(1).

任颋,茹璟,尹潇霖. 所有制性质、制度环境与企业跨区域市场进入战略选择. 南开管理评论,2015,18,(2).

周钟,陈智高. 产业集群网络中知识转移行为仿真分析——企业知识刚性视角. 管理科学学报,2015,(1).

【责任编辑:杨海文;责任校对:杨海文,赵洪艳】

2016—03—04

国家自然科学基金项目(71302098);广州市哲学社会科学“十二五”规划课题(15Q02)

徐勇,中山大学管理学院(广州 510275);

10.13471/j.cnki.jsysusse.2016.05.017

贾键涛,中山大学管理学院(广州 510275)。

猜你喜欢

节能与环保(2022年3期)2022-11-24 13:25:57

经济技术协作信息(2018年28期)2018-11-22 05:26:38

黑龙江省人民政府公报(2017年12期)2017-10-16 01:41:13

中国公路(2017年8期)2017-07-21 14:26:20

股市动态分析(2016年23期)2016-12-27 19:00:03

股市动态分析(2016年7期)2016-09-29 11:17:42

股市动态分析(2016年4期)2016-09-29 08:37:34

股市动态分析(2016年29期)2016-08-04 21:18:52

中国工程咨询(2015年3期)2015-02-14 03:28:32

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:41