地理距离、子公司治理与企业内专利分布——基于中国上市公司的实证研究

2016-10-14 13:40何文龙

经济科学 2016年4期

何文龙 沈 睿

地理距离、子公司治理与企业内专利分布——基于中国上市公司的实证研究

何文龙1沈 睿2

(1. 对外经济贸易大学国际商学院 北京 100029)(2. 北京大学光华管理学院 北京 100871)

本文结合知识搜寻视角与委托-代理理论,综合考察了母公司到技术中心的相对距离与母子公司治理关系对企业内部研发结构的影响。通过构建“中国上市公司专利数据库”,并分析832家上市公司2000至2010年的研发结构,我们发现,母公司离技术中心越远,企业越倾向于建立分散式的研发结构;而母公司对子公司的所有权越大,或子公司对母公司的依赖程度越深,企业越少建立分散式的研发结构;并且,所有权与依赖程度都会削弱距离与分散式研发结构的正向关系。

研发结构 专利分布 地理距离 子公司治理 委托-代理理论

一、引 言

过去二十年,中国的创新经历了举世瞩目的高速增长。中国创新的飞速发展不仅受益于制度保障与政策鼓励,也归功于以企业为代表的创新主体自身的努力,不但在创新投入方面逐年增加,而且不断优化自身研发结构。以华为技术有限公司为例,过去十年,其研发投入累计超过1900亿人民币,其中,2014年研发投入408亿人民币,较2013年增长29.4%(深圳特区报,2015年4月1日)。就其内部研发结构而言,为了提高研发效率,华为早在1995年便建立了“中央研发部”(简称中研部)。中研部通过对各业务部门的研发工作提供规划指导、信息交流、人才交换,提高了各业务部门新产品研发的稳定性,并促进了各部门之间技术共享。因此,中研部的成立增强了华为的创新能力(张利华,2009)。

近年来,企业内部的研发结构吸引了越来越多学者的关注。研究发现,不同的企业可能选择不同的研发结构。一些企业倾向于将研发活动更多地集中在母公司或总部进行,建立“集中式”的研发结构;而另一些企业却选择将研发活动授权给下级子公司或者各业务部门,建立“分散式”的研发结构。针对企业内部研发结构的差异,现有文献主要考察了其对创新活动的影响,例如,对研发投入的影响(Arora et al, 2014)、对不同类型创新活动的影响(Leiponen和Helfat, 2011),以及对创新质量的影响(Lahiri, 2010)。这些文献虽然突出了研发结构的重要性,但均把研发结构当作企业既有的禀赋,忽视了对其前因的考察,即哪些因素可能导致企业选择不同的研发结构。为数不多的几篇有关研发结构决定因素的文章单纯地从组织因素(例如Ecker et al, 2013)或知识因素(例如Kafouros et al, 2012)的角度展开讨论,却未综合考察二者如何共同影响企业研发结构的设计,因而缺乏一个完整的理论框架。此外,相关研究的发展与完善还受到数据可获得性的制约。由于缺乏企业内部研发结构的纵向数据,现有研究主要依赖小样本的问卷数据(例如Argyres和Silverman, 2004;Ecker et al., 2013),或者将某一年的母子公司名录与其他年份的兼并收购数据结合起来,从而间接推断母子公司关系及企业内部的研发结构(例如,Arora et al., 2014)。类似小样本的横截面数据容易受到内生性问题的干扰,从而导致现有研究结论存在一定分歧。总之,现有文献尚未对企业内部研发结构的决定因素形成充分认识。

考虑到研发结构的重要性,本研究将整合知识搜寻视角(Knowledge Sourcing Perspective)与委托-代理理论(Agency Theory)的观点,综合考察知识因素(即获取外部新知识)与组织因素(即降低子公司研发活动的监督成本)对企业研发结构产生的影响,从而弥补现有文献的缺陷。为了检验理论假说,本研究将中国上市公司及其子公司名录与中国专利数据库进行匹配,建立了独特的“中国上市公司专利数据库”,并利用专利申请在母子公司之间的分布信息客观、准确地衡量企业内部的研发结构(Arora et al,2014)。采用最小二乘(OLS)回归以及双重设限杜宾模型(two-limit Tobit Model),本研究进行了严格的实证检验。

二、理论假设

(一)知识搜寻战略与研发结构

获取外部知识对企业创新具有明显的促进作用(Cohen和Levinthal, 1990)。为了获取新知识,企业往往会采取“基于自身的互补性扩张”(home-base-augmenting)战略,跨地域边界搜寻外地知识以丰富自身知识储备(Almeida和Phene, 2004;Tallman和Phene, 2007)。技术中心作为一种知识“集群”(agglomeration),不仅能为周边企业提供知识型人才、低成本劳动力和便捷的中介服务,还能产生知识溢出效应,因此成为企业获取外部知识的重要途径。

然而,知识具有一定的地域粘性。即使是在企业内部母子公司之间,跨地域传递知识也会产生较高的成本,并导致知识损耗与失真(Tallman和Phene, 2007; Von Hipple, 1994)。因此,受地理距离的限制,知识溢出效应仅仅对技术中心附近的创新活动有影响。随着地理距离的增加,知识溢出对创新的促进作用会不断减小。于是,当企业离技术中心较远时,更倾向于将研发活动授权给技术中心附近的子公司,或在技术中心附近建立新的子公司。这些子公司不仅更容易从技术中心的溢出效应中获取新知识,而且能更好地嵌入当地商业、技术和社会关系网络中,获得相应的互补性资源(Almeida和Phene, 2004)。

综上所述,母公司距离技术中心越远,企业越有可能选择分散式的研发结构。

假设1:相较于子公司到技术中心的地理距离,母公司到技术中心的距离越远,企业越倾向于建立分散式的研发结构。

(二)母子公司治理关系与研发结构

前人的研究揭示,组织内部的治理结构会影响其创新活动(相关文献综述,请参考Ahuja et al, 2008)。因此,本研究接着考察企业内部母子公司的治理关系对研发结构的影响。参照前人关于母子公司关系的研究,本研究拟采用委托-代理的理论视角,并据此提出研究假说。

根据委托-代理理论(Jensen和Meckling, 1976),母公司向子公司分派研发任务,并授予子公司一定的研发自主权,因此,母公司充当了“委托人”的角色。相应地,子公司接受母公司的授权,并根据母公司的需求开展研发活动,因此,子公司被视为“代理人”。当母子公司在研发活动中存在利益冲突或目标不一致时,便可能出现委托-代理问题。具体地,从研发活动的类型来看,母公司倾向于开展非针对性的基础研发,因为基础研发的成果可以应用于企业各部门、各子公司,从而带来“协同效应”。相反地,子公司由于更靠近终端市场,更易受到客户需求的影响,因此倾向于开展针对性较强的应用型研发活动,但其研发成果很难应用于企业其他部门,或使其他子公司广泛受益(Argyres和Silverman, 2004;Leiponen和Helfat, 2011)。从研发活动的目标来看,子公司往往只考虑自身而非整个企业的创新绩效,且各子公司经理人之间因为升职或资源分配存在竞争关系,因此子公司之间很难实现研发成果的共享。这加剧了母子公司在研发活动中的利益冲突。于是,企业有必要通过建立合理的研发结构来克服母子公司间的利益冲突。

随着母公司所有权的增加,子公司研发活动中的委托-代理问题会愈发突出。具体而言,当母公司对子公司的所有权较少时,母公司仅将子公司视为其投资组合的一部分,而很少考虑利用子公司的研发活动促进企业整体创新。此时,子公司研发活动的自由度较大,整个企业呈现出分散化的研发结构。随着母公司对子公司所有权比例的逐渐增加,母公司不再简单地把子公司视为其投资组合的一部分,而是更多地发挥子公司的研发与创新功能。于是,母子公司之间由研发活动带来的委托-代理问题逐渐突显。而且,随着母公司对子公司投入的增加,子公司在研发活动中的机会主义行为给母公司带来的损失也相应增加。因此,为了规避风险和降低监督成本,随着母公司对子公司所有权的增加,企业更倾向于把研发活动集中到母公司内部开展。

综上所述,我们提出如下假设。

假设2:母公司对子公司所有权的增加使企业更倾向于建立集中式的研发结构。

(三)知识搜寻战略与母子公司治理关系的交互作用

由以上论述可知,企业内部研发结构的设计将分别受到其外部知识搜寻战略与内部母子公司治理关系的影响。那么,二者之间存在着怎样的交互作用呢?

一方面,虽然母公司将研发活动授权给距离技术中心较近的子公司有助于更好地利用知识溢出促进创新,但子公司的信息优势导致母子公司之间出现信息不对称。根据委托-代理理论的观点,信息不对称会增加监督的难度和成本(Jensen和Meckling, 1976)。这即是说,当子公司获取知识溢出效应的同时,母公司监督子公司研发活动的成本和难度也相应增加了,从而增强了企业建立集中式研发结构的动机。另一方面,随着母公司对子公司所有权的增加,母子公司之间的联系变得更加紧密,从而有利于母子公司之间的知识传递。母公司可以更有效地利用子公司获取技术中心的知识溢出,再将这些新知识以最低的成本传递回母公司,以促进母公司的研发和创新。

综上所述,考虑到监督成本的提高和知识传递成本的降低,给定母子公司与技术中心之间的相对距离,随着母公司对子公司所有权的增加,企业更倾向于把研发活动集中到母公司内部开展,建立集中式的研发结构。

假设3:所有权增加将削弱距离与分散式研发结构之间的正向关系。

(四)母子公司依赖关系与研发结构

企业研发结构的设计还与子公司对母公司的依赖程度有关(Arora et al., 2014;Ecker et al., 2013;王珏等, 2010)。具体而言,子公司对母公司的依赖程度越低,表示子公司自身具备较强的研发与创新能力。于是,企业可能将研发活动更多地授权给子公司,从而建立较为分散的研发结构。相反地,子公司对母公司的依赖程度越高,则表明其越缺乏独立开展研发活动的能力。于是,企业倾向于将研发活动集中到母公司内部进行,从而建立集中式的研发结构。

由此,我们提出如下假设。

假设4:子公司对母公司的依赖导致企业更倾向于选择集中式的研发结构。

(五)知识搜寻战略与母子公司依赖关系的交互作用

企业对外部知识的搜寻战略与母子公司的依赖关系之间也存在着一定的交互作用。具体地,子公司对母公司的依赖程度越高,则表明母子公司之间的联系越紧密。于是,子公司可通过正式或非正式的联系将新获取的知识顺利传递给母公司(Von Hipple, 1994),以便母公司更有效地开展研发和创新活动。此时,企业更可能选择集中式的研发结构。

假设5:子公司对母公司的依赖将削弱距离与分散式研发结构之间的正向关系。

三、研究设计

(一)数据与样本

为了检验本文的理论假说,我们按照美国学者Hall,Jaffe和Trajtenberg(2001)为匹配美国专利数据与上市公司信息而设计的方法,将国家知识产权局(State Intellectual Property Office)提供的中国专利数据与万德资讯(WIND)提供的中国上市公司及其子公司名录(Corporate Tree)进行了匹配,从而建立了“中国上市公司专利数据库”。①

紧接着,我们将匹配成功的专利数据按照股票代码和年份信息加总到上市公司层面,从而形成了企业层面的面板数据。由于中国企业从2000年开始大规模申请专利,因此本研究将样本观测期的起点设定为2000年;同时,考虑到中国专利从申请到授权平均需要4年时间,于是我们将样本观测期的结点设定为2010年,从而避免引起“截断问题”。此外,金融和保险行业很少开展技术创新与专利申请活动,且受到政府的严格监管,因此,我们参考了前人研究的一贯做法(例如,余琰等,2014),剔除了样本中的金融和保险类上市公司。最终,本研究的样本包含832家上市公司,共计5,602条“企业-年份”观测记录。

(二)变量定义

因变量:我们借鉴了Arora等(2014)提出的方法,利用专利申请在母子公司之间的分布来衡量企业的研发结构。具体而言,基于上市公司母子公司名录和匹配成功的专利数据,我们能够识别哪些专利是由母公司“集中”申请的,哪些是由“分散”的子公司申请的。据此,我们计算了某上市公司某年由子公司申请的专利的比例。子公司申请专利的比例越高,则表明该企业内部的研发结构越分散;反之越集中。图1通过对比普天集团与海信集团的专利分布,直观地展示了企业内部集中式与分散式的研发结构。为了进一步证实该测量方法在中国情景下的有效性,我们针对不同行业、不同企业的研发人员、知识产权律师,以及企业高管等分别展开访谈。例如,在访谈中国彩电行业的龙头企业——康佳集团时,一名高管人员透露,康佳内部实行“谁发明谁申请”的规则,因此专利分布很大程度上体现了康佳集团内部研发活动的结构。由此可见,业界人士也充分认同专利分布与企业内部研发结构的对应关系,从而提高了该测量在中国情景下的有效性。

图1 企业内部不同的专利分布模式

A: 分散式的专利分布 B: 集中式的专利分布

注:普天集团92%的专利申请来自其子公司,而海信集团87%的专利申请来自集团总部。截至2010年末,普天集团共申请专利1255件,海信集团共申请专利2091件。两家企业隶属于同一行业(即电子和通讯设备制造业),具有相同性质的所有权(即国有企业),且子公司数量相同(均有9家下属子公司)。本图系作者根据匹配后的上市公司专利数据库绘制。

自变量:为了衡量企业对外部知识的获取,我们计算了母公司(即上市公司本身)到技术中心的相对距离。具体步骤如下。首先,我们根据匹配成功的上市公司专利数据库和国际专利分类代码(International Patent Class,IPC)找出每家上市公司申请专利数量最多的4位(4-digit)技术分类,并认定此类技术即是该上市公司的主要技术(Main technology)。同时,我们利用国家知识产权局公布的近500万条专利申请(截止到2010年12月31日),算出每一类4位技术对应的专利申请最多的省份,并认定该省份即是此类技术在全国范围内的中心。第二步,利用“大圆距离”的算法,我们计算上市公司所在的城市到相应技术中心省会城市的地理距离,从而得到母公司到技术中心的距离。类似地,我们接着计算出该上市公司每家子公司所在城市到上述省会城市的地理距离,然后利用该上市公司在每家子公司的投资额进行加权平均,从而得到子公司到技术中心的平均距离。第三步,将母公司到技术中心的距离除以子公司到技术中心的平均距离,从而得到母子公司到技术中心的相对距离。如果比值大于1,说明母公司到技术中心的距离比子公司到技术中心更远;反之亦然。根据描述,上述算法可用如下公式表示:

母公司到技术中心的相对距离=

其中,下标i, t, k分别表示上市公司i,年份t,以及子公司k。可见,该变量数值在不同年份随着技术中心的迁移、子公司的新建或剥离,以及母公司对子公司投资额的变化而改变。

为了衡量母子公司的治理关系,我们利用上市公司对子公司的投资额计算出母公司对子公司的平均持股比例。具体而言,我们先将某上市公司某年对其所有子公司的投资额进行加总,然后除以该上市公司当年所有子公司资产的总和。用公式表示如下:

其中,下标i, t, k分别表示上市公司i,年份t,子公司k。该变量数值在不同年份随子公司的新建或剥离、母公司对子公司投资额的变化而改变。

为了衡量子公司对母公司的依赖程度,我们利用了上市公司与子公司之间的关联交易信息。根据中国证监会的规定,上市公司与其子公司属于关联方,上市公司有义务规范披露其与子公司之间的一切交易事项。参考前人的研究(例如,Jia et al,2013),我们计算了某上市公司某年与其所有子公司的关联交易总额,并除以该上市公司当年的资产总额,从而生成了变量子公司对母公司的依赖程度。之所以采用母子公司关联交易的总额,而未进一步区分母子公司双方的交易地位(买方或者卖方),是因为子公司对母公司的依赖既有可能通过廉价购买母公司提供的各种原材料来实现(即作为买方),也有可能通过高价向母公司出售其产品来实现(即作为卖方)。由于关联交易的货币单位并不统一,在计算过程中,我们先按交易当年的汇率将货币统一为人民币,再进行加总。此外,之所以除以上市公司当年的资产总额,是因为相比于交易绝对额,相对额度更能反映子公司对母公司的依赖程度,且便于不同规模、不同行业的企业进行比较。

为了检验假设3和假设5提出的交互作用,我们先将上述3个自变量按其均值进行中心化处理,以降低共线性,再交叉相乘生成交互项,即母公司到技术中心的相对距离*母公司对子公司的持股比,母公司到技术中心的相对距离*子公司对母公司的依赖。

控制变量:我们将前人研究中的重要变量,以及其他可能影响企业研发结构的因素均纳入模型中进行控制。首先,现有研究表明,如果企业的业务分布于多地,则企业更倾向于采取分权模式管理(Leiponen和Helfat, 2011)。为了控制企业业务的地域分布对其研发结构的影响,我们将其作为控制变量纳入模型中。该变量的计算采用了布劳指数(Blau index, Blau, 1977),具体算法如下:

其中,下标i, t, m分别表示上市公司i,年份t,和城市m;Nitm表示上市公司i第t年在城市m的子公司个数,Nit表示上市公司i第t年的子公司总数。

接着,我们控制了上市公司的所有权性质。根据国泰安数据库(CSMAR)提供的上市公司“最终控制人信息”,若最终控制人为政府及其机关单位、或上级国有企业,则编码为1,否则编码为0。此外,为了控制企业多元化对研发结构的影响(Argyres和Silverman,2004),我们根据上市公司在不同的2位(2-digit)行业的投资情况,①计算了其业务分布的熵值,并将其纳入模型作为控制变量。具体计算公式表达如下:

其中,下标i, t, l分别表示上市公司i,年份t,和2位行业l;Pitl代表上市公司i第t年在行业l中的投资额占其当年总投资额的比例。

第四,上市公司本身的组织结构(即独立企业vs.企业集团)也会对其研发结构产生影响(Argyres, 1996;Leiponen和Helfat,2011)。因此,我们计算了上市公司每年的全资子公司比例,并将其纳入控制变量中。对于独立企业来说,该变量的取值为0。第五,上市公司的股权结构也可能对其研发结构产生影响。根据委托-代理理论,股权结构越集中,股东对公司的治理能力越强(Jensen 和 Meckling,1976)。因此,我们计算了上市公司每年前十大股东的股权集中程度,并将其纳入模型中进行控制。第六,现有研究表明企业的财务特征会对其研发活动产生影响(Hall,2002),因此我们在模型中控制了上市公司的财务绩效,即资产回报率。第七,已有文献指出,企业技术多元化的程度对其研发结构的设计有影响(Argyres,1996)。因此,在本研究中,我们的模型亦控制了企业的技术多元化。按照文献中较为常见的方法(例如Miller,2006),我们利用上市公司专利在不同技术门类中的分布,①来计算其技术多元化的熵值。具体算法如下:

根据配置模型公式(6)与(7)与求解步骤,经过三次赋值,得出江苏省各地区医疗卫生资源床位数与医生数的现状年(2016年)最优配置方案,如表1所示。

其中,下标i, t, c分别表示上市公司i,年份t和技术门类c;Pitc表示上市公司i第t年在技术门类c中的专利比例。该变量的数值越大,表示上市公司的技术多元化程度越高。

此外,我们还控制了上市公司的年龄(即观测年份减去上市公司成立年份的差,再取自然对数值),以及上市公司的规模(即上市公司当年总资产的自然对数)。最后,我们在模型中加入了年份哑变量、企业哑变量,用于控制不随时间变化的宏观因素、企业属性等对研发结构的影响。

(三)研究模型

本研究的回归模型设定如下:

研发活动的分散化程度=0+1母公司到技术中心的相对距离

+2母公司对子公司的持股比例

+3母公司到技术中心的相对距离

*线公司对子公司的持股比例

4子公司对母公司的依赖

5母公司到技术中心的相对距离

*子公司对母公司的依赖+X

其中,0为常数项,1到5为我们感兴趣的回归系数,向量Xit代表所有的控制变量,Fi表示企业固定效应,t表示年份固定效应,it表示残差项。

我们首先运用最小二乘回归作为主要分析。在面板数据的最小二乘回归中,由于残差项序列相关,因此即使加入企业固定效应和年份固定效应也无法克服标准误差被低估的问题。于是,我们采用了文献中计算面板数据标准误差更保守的方法,即在控制企业固定效应和年份固定效应的前提下,将标准误差聚合到企业层面(Bertrand et al, 2004)。

此外,由于因变量的上限为1,下限为0,因此,作为稳健性检验,我们采用了双重设限杜宾模型对数据再次进行分析(Argyres和Silverman, 2004)。考虑到固定效应条件下杜宾模型估计值不稳定(Cameron和Trivedi,2005),且标准误差可能被低估(Greene, 2004),于是,我们采用了随机效应的杜宾模型进行回归。其优势在于可以纳入不随时间改变的变量,比如行业固定效应,从而降低企业特定效应的误差方差。

另外,在稳健性检验中,我们还采用了因变量的滞后值考察自变量在1年后、2年后对因变量的影响,从而有助于克服反向因果关系导致的内生性问题。

四、结果汇报

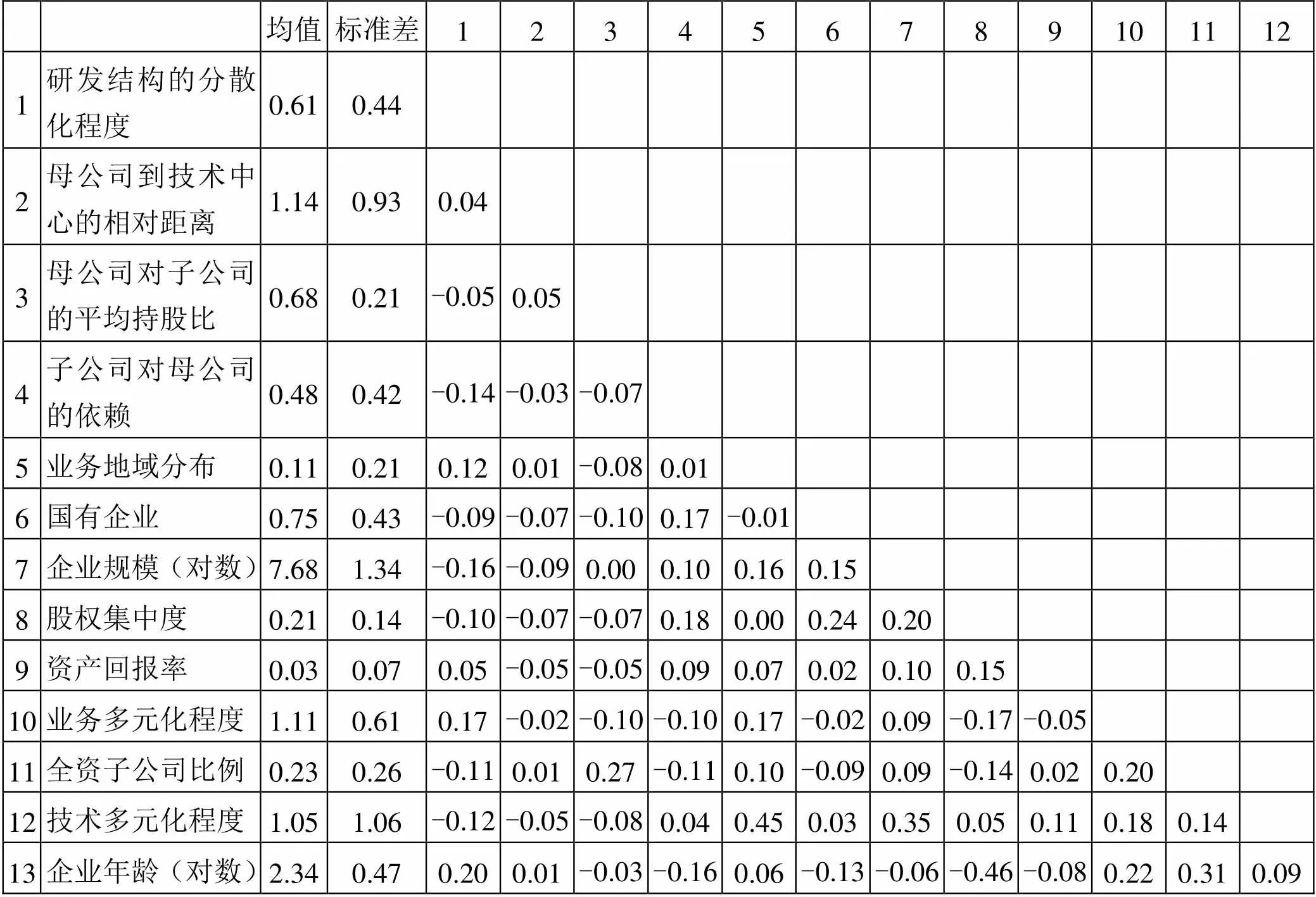

表1 描述性统计与相关系数表

注:绝对值大于0.02的相关系数在p<0.05的统计水平上显著。

表1汇报了所有变量的描述性统计值以及变量间的相关系数。表2汇报了固定效应普通最小二乘(Fixed-Effects OLS)的回归结果。共线性检验结果显示,方差膨胀因子(VIF)的值为1.25,显著低于警戒值10.00,从而说明我们的模型不存在多重共线性的问题。

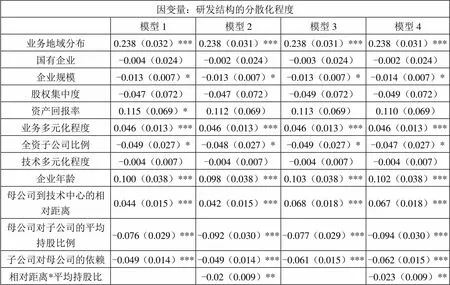

表2模型1中,母公司到技术中心的相对距离的回归系数为正,且在0.01的统计水平上显著,表明当母公司到技术中心的距离越远时,母公司越有可能将研发活动授权给离技术中心较近的子公司,从而形成分散式的研发结构。这一发现与假设1中的理论预测一致,因此假设1得到了实证支持。进一步地,我们利用Stata软件的“margins”命令计算该变量的效应值(Williams, 2012)。结果显示,母公司到技术中心的相对距离每增加一个标准差,则导致企业内部研发结构的分散化程度提高4.38%(dy/dx=0.0438)。紧接着,母公司对子公司的持股比例的回归系数为负,且在0.05的统计水平上显著,这表明随着母公司对子公司的持股比例不断提高,企业研发结构分散化的程度不断降低。因此,假设2也得到了实证支持。我们进一步计算了该变量的效应值。结果显示,母公司对子公司的持股比例每增加一个标准差,则导致企业内部研发结构的分散化程度降低7.58%(dy/dx=-0.0758)。最后,子公司对母公司的依赖回归系数为负,且在0.05的统计水平上显著,表明随着子公司对母公司依赖程度的提高,母公司逐渐减少对子公司研发活动的授权。因此,假设4也得到了实证支持。效应值的计算结果显示,子公司对母公司的依赖程度每增加一个标准差,则导致企业内部研发结构的分散化程度降低4.91%(dy/dx=-0.0491)。

表2模型2加入了交互项母公司到技术中心的相对距离*母公司对子公司的持股比例,用来检验假设3。结果显示,该交互项的回归系数为负,且在0.05的统计水平上显著。这表明,虽然母公司到技术中心的相对距离越远,企业越有可能建立分散式的研发结构,但是随着母公司对子公司所有权的增加,企业会更多地将研发活动集中在母公司内部,从而削弱相对距离对研发结构的影响。假设3得到了支持。模型3纳入交互项母公司到技术中心的相对距离*子公司对母公司的依赖,用以检验假设5。结果显示,其回归系数为负,且在0.05的统计水平上显著。这表明,虽然母公司离技术中心越远,企业越倾向于建立分散式的研发结构,但是随着子公司对母公司的依赖程度提高,企业更多地将研发活动集中在母公司内部,从而削弱相对距离对研发结构的影响。假设5也得到了实证支持。模型4作为全模型,包含所有变量。各变量的回归系数及显著性水平与独立模型中的系数一致。从而验证了回归结果的稳健性。

表2 影响企业研发结构的因素:固定效应OLS回归分析

续表2

因变量:研发结构的分散化程度 模型1模型2模型3模型4 企业固定效应是是是是 常数项0.531(0.088)***0.551(0.088)***0.524(0.088)***0.544(0.088)*** 企业数量832832832832 样本量5602 5602 5602 5602 R20.689 0.736 0.720 0.760

注:***、**、*分别表示在1%、5%、10%的水平下显著。

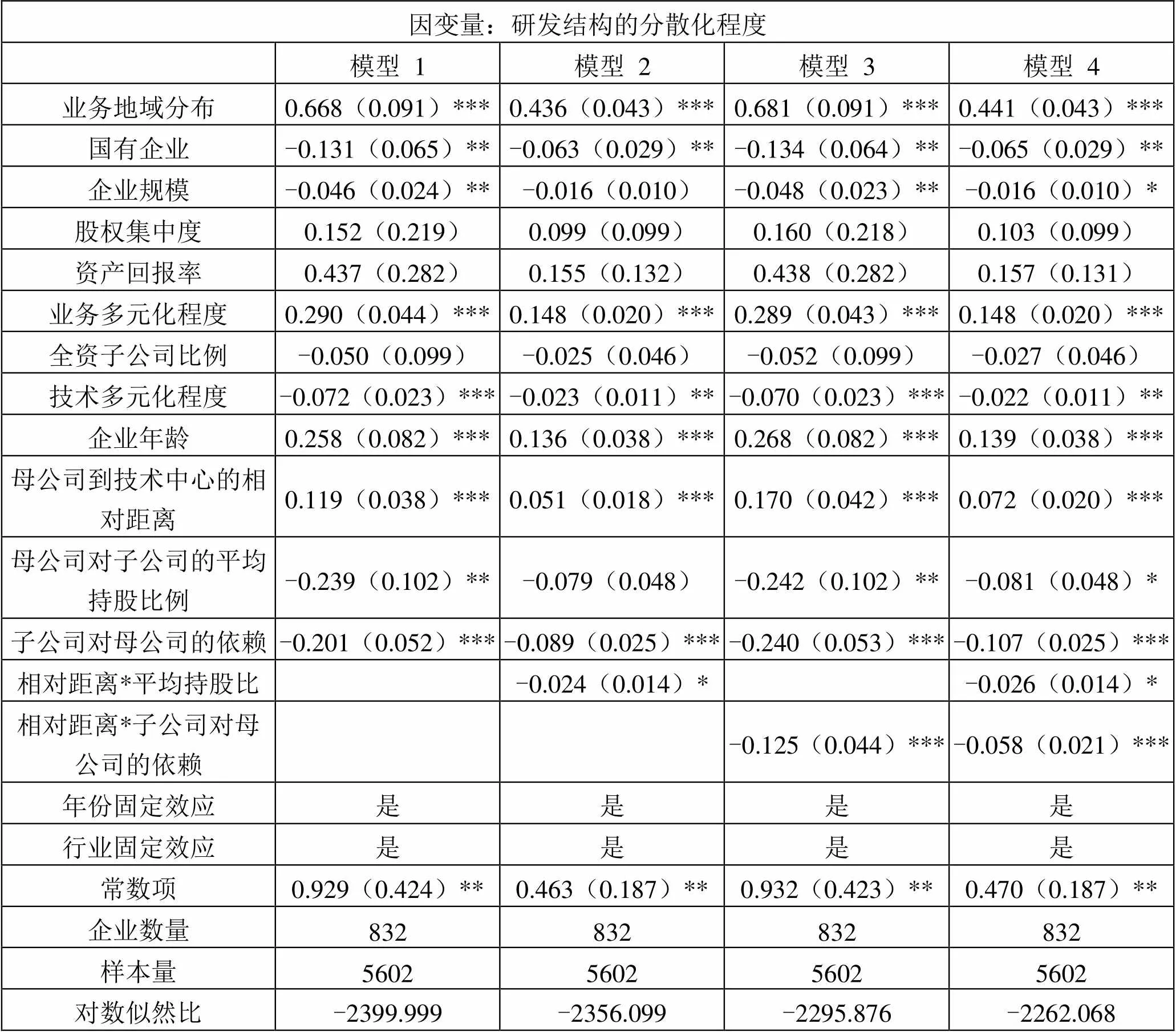

作为稳健性检验,我们进行了一系列补充分析。表3汇报了双重设限杜宾模型的结果。结果显示,采用杜宾模型的回归结果跟普通最小二乘的回归结果高度一致。此外,采用因变量的滞后值得到的回归系数与表2中的系数高度一致(限于篇幅,有关滞后1年、2年的回归结果,感兴趣的读者可向作者索取),排除了反向因果关系的存在。综上,实证结果在不同的回归模型中具有高度稳健性。

表3 影响企业研发结构的因素:随机效应Tobit回归分析

注:***、**、*分别表示在1%、5%、10%的水平下显著。

五、讨论与结论

本文通过构建中国上市公司及其子公司的专利数据库,探讨了外部知识获取与内部母子公司关系对企业内部研发结构的影响。结果显示,当母公司到技术中心的距离相比子公司更远时,企业更倾向于将研发活动授权给子公司,从而建立分散化的研发结构。这一发现与“基于自身的互补性扩张”的观点一致。此外,结果还显示,随着母公司对子公司所有权的增加,或者子公司对母公司依赖程度的增加,企业的研发结构会变得越来越集中。这印证了“委托-代理理论”的观点,即为了降低研发活动的风险和对子公司的监督成本,企业倾向于将研发活动集中到母公司内部开展。结果还显示,相对距离与子公司治理之间还存在着交互作用,母公司对子公司的所有权控制和子公司对母公司的依赖会削弱由距离差异造成的分散式研发结构。

本研究的贡献主要有以下几点。首先,本研究通过考察企业外部知识搜寻战略与内部子公司治理在研发结构的设计中发挥的重要作用,补充了现有的关于企业研发结构决定因素的文献。更重要的是,作为“战略——结构——绩效”这一经典管理议题在企业研发领域的具体应用,本研究的结论深化了学者们对“战略与组织结构关系”的理解。第二,本研究突破了现有文献中的数据瓶颈,在实证方法上亦有重要贡献。具体地,本研究将专利信息与上市公司母子公司名录进行了严格的匹配,建立了有关企业内部研发结构的面板数据,从而有效克服了各种内生性问题。该数据库的建立与共享将极大地促进中国创新研究的进一步发展。第三,现有关于企业研发结构的文献主要关注欧美发达国家的企业,而忽视了来自新兴经济体的企业。然而,过去十年里,不少新兴经济体的企业,如华为、海尔,大力提高了自身的研发与创新能力,因此,新兴经济体企业的创新活动值得学术界关注和重视。本研究以中国上市公司为样本,因而丰富了有关新兴经济体企业创新研究的文献。

总之,企业研发结构的决定因素这一议题值得更多学者的关注和探讨,尤其是在“大众创新、万众创业”的新经济形势下。研究如何正确设计企业的研发结构不但能为经理人提供实践指导,还能进一步丰富和发展管理理论。

1. 王珏、林肇宏、熊立:《跨国公司子公司自主权决定因素及其技术贡献研究——基于369家在华外资企业的实证研究》[J],《管理世界》2010年第5期。

2. 余琰、罗炜、李怡宗、朱琪:《国有风险投资的投资行为和投资成效》[J],《经济研究》2014年第2期。

3. 张利华:《华为研发》[M],机械工业出版社,2009年。

4. Ahuja, G., Lampert, C. M., Tandon, V., 2008, “Moving Beyond Schumpeter: Management Research on the Determinants of Technological Innovation” [J],, Vol. 2, No.1:1-98.

5. Almeida, P., & Phene, A., 2004, “Subsidiaries and Knowledge Creation: The Influence of the MNC and Host Country on Innovation” [J],Journal, Vol.25, No.8-9: 847-864.

6. Argyres, N., 1996, “Capabilities, Technological Diversification and Divisionalization” [J],, Vol.17, No.5: 395-410.

7. Argyres, N.S., & Silverman, B.S., 2004, “R&D, Organization Structure, and the Development of Corporate Technological Knowledge” [J],, Vol.25, No.8-9: 929-958.

8. Arora, A., Belenzon. S., Rios, L.A., 2014, “Make, Buy, Organize: The Interplay between Research, External Knowledge, and Firm Structure” [J],, Vol.35, No.3: 317-337.

9. Bertrand, M., Duflo, E., Mullainathan, S., 2004, “How Much Should We Trust Differences-in-Differences Estimates?” [J],, Vol.119, No.1:249-275.

10. Blau, P. M., 1977, “Inequality and Heterogeneity: A Primitive Theory of Social Structure”[M], New York: Free Press.

11. Cameron, A. C., & Trivedi, P. K., 2005, “Microeconometrics: Methods and Applications”[M], Cambridge, United Kingdom: Cambridge University Press.

12. Cohen, W. M., & Levinthal, D. A., 1990, Absorptive Capacity: A New Perspective on Learning and Innovation”[J],, Vol.35, No.1:128-152.

13. Ecker, B., S. van Triest, and C. Williams. 2013. “Management Control and the Decentralization of R&D”[J],, Vol.39, No.4: 906-927.

14. Greene, W., 2004, “Fixed Effects and Bias Due to the Incidental Parameters Problem in the Tobit Model”[J],, Vol.23, No.2: 125-147.

15. Hall, B. H., 2002, “The Financing of Research and Development”[J],, Vol.18, No.1:35-51.

16. Hall, B. H., Jaffe, A. B., Trajtenberg, M., 2001, “The NBER Patent Citation Data file: Lessons, Insights and Methodological Tools (No. w8498)”[D]. National Bureau of Economic Research.

17. Jensen, M. C., & Meckling, W. H., 1976, “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”[J],, Vol.3, No.4: 305-360.

18. Jia, N., Shi, J., Wang, Y., 2013, “Coinsurance within Business Groups: Evidence from Related Party Transactions in An Emerging Market”[J],, Vol.59, No.10: 2295-2313.

19. Kafouros, M. I., Buckley, P. J., Clegg, J., 2012, “The Effects of Global Knowledge Reservoirs on the Productivity of Multinational Enterprises: The Role of International Depth and Breadth”[J],, Vol.41, No.5: 848-861.

20. Lahiri, N., 2010, “Geographic Distribution of R&D Activity: How Does it Affect Innovation Quality?”[J],, Vol.53, No.5: 1194-1209.

21. Leiponen, A., & Helfat, C. E., 2011, “Location, Decentralization, and Knowledge Sources for Innovation”[J],, Vol.22, No.3:641-658.

22. Miller, D. J., 2006, “Technological Diversity, Related Diversification, and Firm Performance”[J],, Vol.27, No.7: 601~619.

23. Tallman, S., & Phene. A., 2007, “Leveraging Knowledge across Geographic Boundaries”[J],, Vol.18, No.2: 252-260.

24. Von Hippel, E., 1994, ““Sticky Information” and the Locus of Problem Solving: Implications for Innovation”[J],, Vol.40, No.4: 429-439.

25. Williams, R., 2012, “Using the Margins Command to Estimate and Interpret Adjusted Predictions and Marginal Effects”[J],, Vol.12, No.2: 308-331.

①由于篇幅有限,具体匹配过程不在文中赘述,感兴趣的读者可向作者索取。

①虽然国泰安数据库(CSMAR)和万德资讯(WIND)披露了上市公司主营业务的构成,但其划分依据并不统一,同一家企业的主营业务构成既有2位行业的,也有4位行业的,甚至有些具体到产品,因此无法准确计算上市公司的业务多元化程度。

①此处依然采用国际专利分类(IPC)代码,并选择4位(4-digit)技术门类进行统计。

* 本文感谢“对外经济贸易大学中央高校基本科研业务专项资金(项目号:CXTD7-03)”的资助。作者特别感谢美国圣母大学门多萨商学院徐淑英教授(Professor Anne Tsui)、北京大学光华管理学院路江涌教授、美国普渡大学克兰纳特管理学院童文锋教授(Professor Tony Tong)的建设性意见。

猜你喜欢

消费导刊(2018年8期)2018-05-25

财会学习(2016年24期)2017-01-10

中国市场(2016年21期)2016-06-06

现代经济信息(2016年7期)2016-05-19

现代经济信息(2016年3期)2016-03-24

中国发明与专利(2007年7期)2007-08-09