银行竞争、所有制歧视和企业生产率改善

2016-10-14 05:53杨云红

经济科学 2016年2期

余 超 杨云红

银行竞争、所有制歧视和企业生产率改善

余 超 杨云红

(北京大学光华管理学院 北京 100871)

利用各家银行在每个地级市的分支机构数量构造HHI指数作为度量银行竞争程度的指标,使用1998-2007年中国工业企业数据建立面板数据模型,考查了商业银行竞争对金融所有制歧视、信贷配置效率和企业生产率的影响。竞争能够显著减轻金融所有制歧视,促进了银行信贷配置效率的提高,并有效改善了企业的全要素生产率。银行竞争对盈利能力强的企业的生产率改善有更显著的效果,而会促使生产率较低的企业退出市场。这些结果表明竞争能够提高银行信贷配置的效率,并且促进经济效率的提升。

银行竞争 所有制歧视 信贷配置 融资约束 全要素生产率

一、引 言

改革开放以来,中国的经济获得了高速的增长,商品市场逐步完成了市场化改革。与产品市场相比,银行部门虽然在规模上也获得了迅速的增长,但是其市场化进程却严重滞后于经济的发展。大量的研究表明,中国存在着明显的金融所有制歧视现象(Cull等,2009;刘瑞明,2011)。由于国有企业相对私人企业效率更低,但是却更容易从银行体系获得融资,因此造成了经济效率的损失(戴静、张建华,2013;刘瑞明,2011)。可见国内银行的信贷资金配置效率是比较低的。

商业银行竞争是银行部门市场化进程中的一个重要环节,但是很少有文献研究银行竞争是否缓解所有制歧视现象,进而提高信贷配置的效率。贾春新等(2008)的研究证明了国有银行竞争对经济增长有正向的促进作用,但是,这种促进作用的机制还不是很清楚。那么,究竟商业银行竞争能否缓解所有制歧视现象、提高银行的信贷配置效率呢?而信贷配置效率的提升是否会影响到企业的全要素生产率呢?

本文利用微观的工业企业数据研究了商业银行竞争对所有制歧视、信贷配置效率和企业全要素生产率的影响。首先,银行竞争可以改善所有制歧视现象,相同条件下国有企业更容易比私人企业获得融资,但是这种差别随着银行竞争程度的提高而下降。另外,银行竞争程度越高,高生产率的企业相对更容易获得融资支持,这表明竞争提高了资金配置的效率。同时,银行竞争还促进了产业竞争,银行竞争程度越高,生产率较低的企业更容易被淘汰退出市场。最后,银行竞争从整体上促进企业全要素生产率的提升,并且对盈利能力强的企业的生产率改善效果更加显著。

这些研究结果表明银行竞争不仅提高了银行体系本身的资金配置效率,而且对实体经济中的企业有积极影响。支持了“银行竞争→所有制歧视改善、信贷配置效率提高→产业竞争效率提高、微观企业生产率提高”这样的传导途径。

近年关注国内金融改革和微观企业效率的研究多集中在宏观上金融制度的改革。比如简泽等(2013)利用2001年中国加入世贸组织前后银行部门制度结构发生的变化研究了银行部门市场化对于推动企业重构和全要素增长率的作用。本文作为对这类文献的补充,更加明确了银行业市场化改革中银行竞争的积极作用。

本文的贡献在以下两个方面:首先,本文将银行竞争与所有制歧视现象联系起来,首次从实证上证明了银行竞争有助于减轻所有制歧视,提高信贷配置效率。另外,本文首次将银行竞争和工业企业的生产效率联系起来,证明了竞争能够促进企业全要素生产率的改善,为银行竞争促进经济增长的文献提供了微观层面的实证基础。

本文结构安排如下:第二部分回顾相关文献,第三部分进行理论分析并提出假说,第四部分介绍实证研究方法的设计,第五部分介绍本文使用的数据,第六部分是实证分析的结果,第七部分是结论。

二、文献综述

跟本文研究相关的文献主要分为三类:第一类是探讨银行竞争的作用的文献;第二类是研究国内金融体系所有制歧视现象的文献;第三类是研究金融业市场化改革对经济发展影响的文献。实际上,这三类文献都是对金融与经济发展关系的研究。

关于金融与经济发展关系的研究大致分为两派,一派认为金融能够促进经济的发展,另一派则认为金融只是跟随经济的发展而发展。贾春新等(2008)和武志等(2010)回顾了长期以来持有这两派观点的学者的相关理论和实证研究。值得一提的是Jayaratne和Strahan(1996)首次利用美国对分支机构设立管制的放松,在一个自然实验环境下实证得出银行竞争能够促进经济增长。①Dehejia和Lleras Muney(2007)同样利用这次政策的变化分析银行分支机构扩张的影响,他们认为分支机构提高了企业获取贷款的便利,从而促进了工业的发展。Allen等(2005)的研究表明中国的经济增长主要由私人部门的增长贡献,但是正规的金融渠道并没有为私人部门提供支持。

微观层面上对银行竞争的研究多在银行竞争对企业融资行为的影响。Rice和Strahan(2010)也利用自然实验的方法研究发现银行竞争使得贷款的供给增加并且降低了企业的融资成本。也有学者得出相反的结论,Petersen和Rajan(1995)的研究结果则认为集中的银行市场更容易给小企业提供融资。

国内关于银行竞争的研究中,贾春新等(2008)首次利用银行分支机构数量作为衡量国有银行竞争的代理变量,由于在1998年之前国有银行分支机构的布局是具有计划经济色彩的,因此这一时期分支机构数量是独立于经济增长的外生变量,其结论支持银行竞争对经济增长有显著的正向影响。马君潞等(2013)使用非国有金融机构存款占比以及用贷款额度计算的赫芬达尔指数(HHI)作为市场竞争水平的代理变量,使用上市公司数据研究了银行竞争与借款期限结构的关系,但是并没有研究银行竞争对企业效率的影响。

由于中国转型经济的特殊性,很多学者关注中国的金融所有制歧视现象。Cull等(2009)的研究发现低盈利能力的国有企业也容易从银行获取贷款,并且通过商业信用的方式再配置给民营企业。Poncet等(2010)通过投资--现金流敏感度研究企业融资约束的程度,如果企业外部融资受到约束,那么其投资更依赖于自身的现金流,因此投资--现金流敏感度会更高,研究发现国有企业不受融资约束,而民营企业受到融资约束。Guariglia等(2011)研究了中国企业规模增长和内部现金流的相关性,发现对于私人企业,内部现金流是企业增长的约束条件,而对国有企业并不构成约束。

大部分国内的研究都支持所有制歧视现象存在并降低了经济效率的观点。刘瑞明(2011)认为国有企业不仅自身效率较低,而且由于所有制歧视造成的“增长拖累”降低了民营企业的效率。戴静和张建华(2013)的研究认为所有制歧视使得国有企业创新产出低下,进而拖累了地区创新产出。不过,白俊和连立帅(2012)则认为国有企业和非国有企业之间的信贷资金配置差异主要源自禀赋差异,并非单纯由所有制导致。

国内的研究中,很多学者的观点也支持了金融发展能够促进经济的增长(林毅夫、孙希芳,2008;武志,2010)。简泽(2013)认为银行业的改革能够加强银行的债权治理来改善国有企业的公司治理。简泽等(2013)的研究则支持银行业的改革能够推动企业重构从而提升工业部门的效率。

三、理论分析与假说

国有银行管理层升职的机制往往激励银行管理者更愿意选择少犯错误(保证信贷的安全)以及维护和国有企业的关系,从而造成了所有制歧视和效率低下——银行贷款优先选择国有企业而不是生产率更高的企业。这就是金融所有制歧视现象。而竞争的加剧使得银行管理者在业绩评价中更加注重贷款的质量。另一方面,贷款给低风险的企业赚取利差的机会是有限的,银行竞争的加剧使得银行不得不在有一定风险的企业中寻找优质的企业。

银行有了筛选优质企业的动机,充分的竞争会进一步提高银行信息甄别的能力。因此,在竞争更加充分的地方,银行更有能力筛选生产效率高的企业,为其提供贷款。由此可以推得两个结果:第一,竞争使得银行更愿意贷款给优质企业,所有制歧视现象有所缓解;第二,竞争提高了银行甄别优质企业的能力,事后看,高生产率的企业得到了更多的贷款。

假说1:银行竞争程度越高,国有企业在融资上相对私人企业的优势会下降。

假说2:银行竞争程度越高,高生产率的企业更容易获得银行贷款。

这两个假说表明银行竞争能够提高信贷配置效率:当高生产率的企业更容易获得融资时,它能获得更好的发展机会。相反,很多低生产率的国有企业就是靠着银行低成本的贷款存活的。如果银行竞争加剧使得信贷配置效率上升,那么低生产率的企业会更容易淘汰出市场。因此,我们得出本文的第三个假说:

假说3:银行竞争程度越高,低生产率的企业更容易被淘汰出市场。

假说3表明银行竞争有利于促进产业竞争。首先,竞争的结果会使得存活下来的企业生产率更高。其次,竞争机制也会激励企业提高自身的生产率。这两方面作用的结果导致企业生产率也会随着银行竞争而提升。因此,我们得出了本文的第四个假说:

假说4:银行竞争能够提升企业的全要素生产率。

四、实证方法

为了排除其他因素的影响,本文使用固定效应的面板数据模型进行实证分析,包含不同地区和不同年份的固定效应变量,从而排出了地区发展差异以及整体的银行业改革和利率市场化等因素的影响。本文使用银行集中度指标作为银行竞争程度的度量,银行集中度越高,则表示银行竞争程度越低。

根据Cull等(2009)的做法,本文使用利息支出占销售收入的比例作为企业从银行渠道获取外部资金能力的度量,设计如下回归模型:

同样的道理,企业的融资能力应该和其生产率正相关,如果信贷配置效率提高,那么生产率和企业外部融资能力的相关性应该增强,因此,假说2可以用如下模型检验。

对于假说3,本文将最后一次出现在数据库中的企业定义为第二年退出市场的企业。如下模型可以检验企业生产率与退出市场之间的关系:

(5)

对于假说4,本文用下面的模型进行检验。

进一步地,银行竞争对于生产率的改善效应应该是不对称的,盈利能力强的企业可能更能从银行竞争中获益。因此,本文提出进一步的检验模型:

五、数据描述

(一)工业企业数据

本文使用的企业数据来自国家统计局中国工业企业数据库中1998-2007年间的企业数据。②这个数据库的优势是涵盖了全部国有企业和规模以上的非国有工业企业,其中绝大部分都是非上市企业,银行是他们最主要的资金来源,相比于上市公司,这些企业也更可能受到融资约束。因此,使用中国工业企业数据更适合研究银行竞争对企业生产效率的影响。

首先借鉴聂辉华等(2012)的方法,对各年的公司进行了匹配,统一编制数据库中公司代码。由于数据库中的四位行业代码在2003年前后有所调整,本文使用Brandt等(2012)的方法对2003年前后的四位数行业代码进行了统一。最后,本文删除了销售收入低于500万元和员工数少于8人的观测,以及缺少工业增加值、行业代码、地区代码等关键指标的观测。最后得到一个包含1654980个观测的非平衡面板数据。

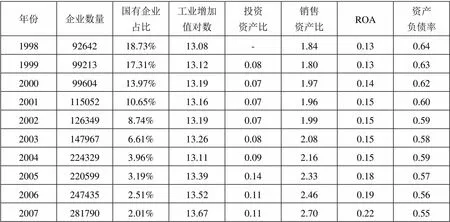

表1 主要变量的描述性统计

表1给出了本文中使用的一些主要变量的平均值。按照Brandt等(2012)的方法,本文的工业增加值是按照14个工业部门的生产者价格指数(PPI)折算为1998年的不变价格的结果。表1中报告了工业增加值的对数,可以看出工业增加值呈现出稳定的上涨趋势。

本文中的投资按照永续盘存法进行估算,③按照简泽等(2013)的方法,固定资产净值和本期折旧都按照各省的固定资产投资价格指数折算为1998年的不变价格。表1中报告了投资和总资产的比值,可见投资水平在2004年前后有较为显著的上升。

另外,企业的平均资产收益率(ROA)也在2004年之后有了显著的提升。另外,从表 1还可以看到资产负债率呈现逐年下降的趋势而销售资产比逐年上升。这些数据表明1998-2007年期间中国工业企业在数量上增长的同时在经营状况上也在逐渐改善。

图1 1999-2007工业企业的进入退出情况

图1是1999-2007年工业企业的进入退出情况。我们将当年之后再也没有出现在数据库并且前一年出现在数据库的企业定义为退出企业,第一次出现在数据库(初始年份1998年除外)的企业定义为进入企业,进入率定义为进入企业除以当年企业总数,退出率定义为退出企业除以去年退出总数。从图1可以看出在2004年企业的进入退出率都比较高,可见2004年发生了比较重要的产业调整。这也与表1中很多指标在2004年之后发生较大变化是相一致的。

(二)银行集中度

银行集中度是度量银行业市场竞争程度的一个重要指标,比如使用市场集中率④,赫芬达尔指数(HHI)等。但是,以商业银行总量数据计算的指标只能衡量全国整体的银行竞争状况,而实际上不同地区之间银行竞争情况可能存在较大的差别。

本文从银监会公布的银行业金融机构的许可证资料中提取出各家商业银行的分支机构成立的时间和地址,进一步整理出每个地级市在每一年度拥有各家商业银行的分支机构数量,然后根据每家银行在当地分支机构数量的占比计算HHI指数作为地区银行集中度的度量。本文构建的集中度指标有下面两个方面的优势:首先,本文的指标能够精确度量城市级别的商业银行竞争程度;另外,各个银行之间的竞争主要是通过各地的分支机构展开的(刘伟、黄桂田,2003),本文的指标能够避免以往文献中忽略了国有商业银行之间竞争的缺点。

图2展示了样本区间内不同经济区域的平均银行集中度,可以发现,各地区的银行集中度总体上呈现下降趋势,说明银行业的改革确实促进了商业银行的市场竞争。经济较为发达的东部地区和东北地区银行集中度明显低于中西部地区,并且这种差距呈现出逐年加大的趋势,不过2006年之后中部地区银行集中度开始迅速降低。

图2 1998-2007各区域平均银行集中度

(三)全要素生产率

本文使用解决了联立性和样本选择问题的OP方法(Olley和Pakes, 1996)计算全要素生产率(TFP)。聂辉华和贾瑞雪(2011)对不同的估计TFP的方法进行了比较,他们认为OP方法的优点是能够解决样本选择问题,这对企业进入退出比较频繁的中国工业企业数据库更为适用。⑤

具体而言,本文使用永续盘存法估算企业的投资,使用三阶多项式估计OP方法中的半参数方程,按照两位数行业分组估计企业TFP的对数值。

图3给出了使用OP方法估计的中国工业企业全要素生产率的平均值和标准差。总体上企业的全要素生产率呈现出逐年上升的状态。在1998-2003年,非国有企业的全要素生产率高于国有企业的全要素生产率,但是二者的差距呈现出逐年下降的趋势。2004年之后非国有企业和国有企业之间全要素生产率的差距很小,两者走势基本一致。表1显示出数据库中国有企业数量逐年减少,可见低生产率的国有企业或者被挤出了市场,或者被改制为私有企业,因此国有企业和非国有企业之间的差别在减小。

图3 工业企业TFP的平均值和标准差

理论上,由于高生产率的企业会兼并或者挤出低生产率的企业,因此在资源配置不存在扭曲的情况下,企业的生产率应该相同。因此,生产率的离散程度可以被用来刻画资源错误配置的程度(聂辉华和贾瑞雪,2011)。从图3中的标准差可以看出国有企业TFP的标准差整体大于非国有企业,这表明在国有企业中资源错误配置程度更高。

表2 主要变量的相关系数

表2给出了几个主要变量的相关系数。全要素生产率和银行集中度的相关系数为负,表明银行集中度越低企业的全要素生产率越高。而资产负债率和全要素生产率是负相关,表明负债率高的企业生产率更低。总资产和ROA都和全要素生产率正相关,说明规模越大,盈利能力越强的企业生产率越高。

六、实证分析结果

(一)银行竞争、所有制歧视和信贷配置效率

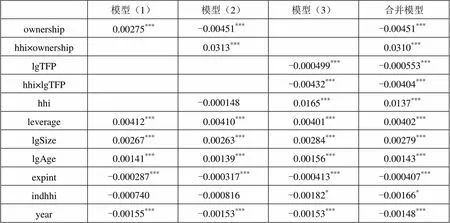

表3给出了以利息支出占比intrate为被解释变量的模型(1)、模型(2)和模型(3)的回归结果,并给出了包含模型(2)和模型(3)中全部解释变量的合并模型的回归结果。控制变量包括企业资产负债率leverage,总资产的对数lgSize,企业年龄对数lgAge,⑥企业出口占总产值的比例expint,四位数行业的集中度指标indhhi,⑦以及时间趋势变量year。

表3 银行竞争、所有制歧视和信贷配置(被解释变量intrate)

续表3

模型(1)模型(2)模型(3)合并模型 常数项3.082***3.034***3.033***2.940*** 企业固定效应包含包含包含包含 年份固定效应包含包含包含包含 稳健标准差是是是是 R20.6910.6920.6950.695 观测数1613206158588415539251553925

注:在本文中,*、**、***分别表示10%、5%和1%的显著性水平,为节约篇幅,各表未列出稳健标准差。

模型(1)中ownership的系数显著大于零,表明所有制歧视的现象确实存在;模型(2)中hhi与ownership的交叉项系数显著大于零,表明银行竞争能够缓解所有制歧视现象,支持了本文的假说。另外,模型(2)中ownership的系数显著为负,这意味着在完全竞争的银行市场(hhi=0)非国有企业反而比国有企业更容易获得贷款。这与文献中国有企业效率低于非国有企业是相符合的。

模型(3)中lgTFP的系数显著小于零,这表明银行信贷配置总体是无效率的,生产率更高的企业反而更不容易获取贷款。hhi和lgTFP的交叉项系数显著小于零,这表明银行竞争可以缓解信贷配置的无效率情况,相对而言提高了银行信贷配置的效率,符合本文的假说。合并模型的结果和模型(2)与模型(3)保持一致。

控制变量中,规模和年龄项的系数显著为正,表明成立时间越长、规模越大的企业越容易从银行渠道获得融资,这是符合经济逻辑的,成立时间长的企业和大企业往往比较成熟,信用等级较高,因此更容易获取贷款。

模型(1)(2)(3)的实证结果表明银行竞争有助于缓解金融所有制歧视现象,并且能够提高银行信贷资金配置的效率。

(二)银行竞争和产业竞争

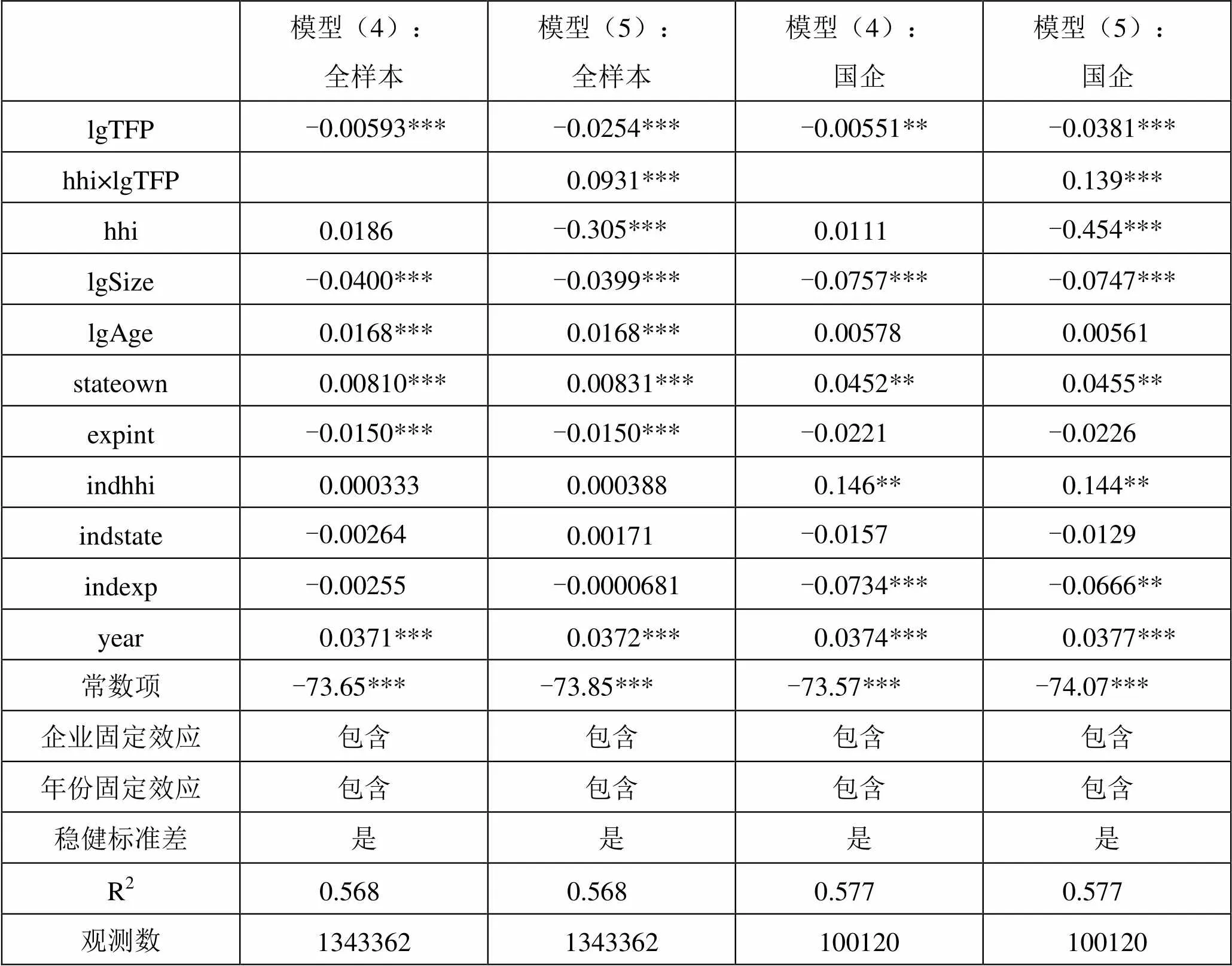

表4给出了以企业是否退出市场ifexit为被解释变量的模型(4)和模型(5)的回归结果。控制变量包括企业规模、年龄,国有资本占比stateown,出口占总产值比例expint,行业竞争程度indhhi,四位数产业的国有资本占比indstate,四位数产业的出口占总产值比例indexp,以及时间趋势变量year。

假如产品市场的竞争是有效率,那么低生产率的企业将更有可能被市场淘汰,因此生产率和被解释变量应该是负相关关系。模型(4)的回归结果支持了这一假说,lgTFP的系数显著小于零。

模型(5)的回归结果中,hhi和lgTFP的交叉项系数显著大于零,这表明银行集中度越低,低生产率的企业就更容易退出市场,即银行竞争可以进一步提高产品市场竞争的效率。

模型(4)和(5)对国有企业子样本回归的结果与全样本的结果基本类似,在国有企业子样本的回归结果中,hhi与lgTFP的交叉项系数数值更高,这说明对于低生产率的国有企业,银行竞争对加速其淘汰的效应更加显著。

模型(4)和(5)的结果表明银行竞争会影响产品市场的竞争,使得低生产率的企业加速淘汰。

表4 银行竞争与产业竞争(被解释变量ifexit)

(三)银行竞争和企业全要素生产率

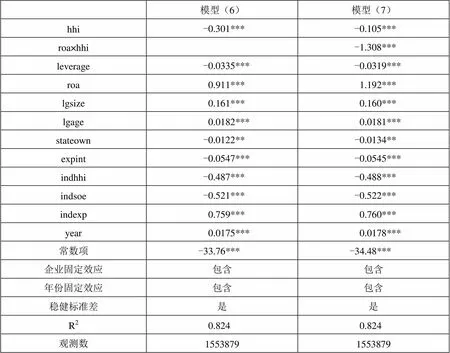

表5给出了以全要素生产率的对数lgTFP为被解释变量的模型(6)和模型(7)的回归结果。控制变量与表4中的基本相同。

模型(6)的结果中hhi的系数显著小于零,这表明银行集中度越低,企业的全要素生产率越高,支持了银行竞争能够改善企业全要素生产率的假说。

模型(7)的结果中roa与hhi的交叉项系数显著小于零,表明银行竞争对于企业生产率改善的效果是不对称的,盈利能力强的企业可以从银行竞争中获得更显著的生产率改善效果。不过模型(7)中hhi的系数仍然显著小于零,这意味着即使是盈利能力差的企业,生产率也能获得一定程度的改善。

模型(6)和模型(7)的控制变量中,roa、lgSize、lgAge的系数显著大于零,说明盈利能力强、规模大、成立时间较长的企业生产效率更高。另外,模型中stateown的系数显著小于零,说明国有企业的生产率低于非国有企业,这和文献中的结论是相一致的。时间趋势项的系数显著大于零,表明在不断深化的改革过程中,企业的全要素生产率不断改善,这也和表1中呈现的描述性统计结果相符合。

模型(6)和模型(7)的结果表明银行竞争能够有效促进企业全要素生产率的改善,并且对于盈利能力强的企业有更加显著的改善效果。这既支持前文中银行竞争能够提升信贷配置效率的结论,也支持金融发展能够产生实际促进微观企业生产效率的结论。

表5 银行竞争和全要素生产率(被解释变量lgTFP)

七、结 论

本文为金融发展支持经济发展的研究提供了微观的证据。本文利用各家银行在每个地级市的分支机构数量构造HHI指数作为度量银行竞争程度的指标,使用1998-2007年中国工业企业数据建立面板数据模型,考查了商业银行竞争对金融所有制歧视、信贷配置效率和企业生产率的影响。本文发现,商业银行的竞争能够显著减轻金融所有制歧视,并促进了银行信贷配置效率的提高,进而推动了产业竞争,促使生产率较低的企业退出市场,从而有效改善了企业的全要素生产率。

这些结果提供了银行竞争能够有利于经济发展的证据。因此,应该进一步推动银行业改革,降低银行业的准入门槛,引入更多的商业银行机构参与到银行业的竞争之中,从而可以进一步提高信贷资金配置的效率,进而使得企业更加健康地发展。放开民间资本进入银行业市场是近期降低银行业准入门槛的一项重要举措,本文的研究结果表明稳步扩大民间资本金融银行业将有利于实体经济的发展。

1. 白俊、连立帅:《信贷资金配置差异:所有制歧视抑或禀赋差异?》[J],《管理世界》2012年第6期。

2. 戴静、张建华:《金融所有制歧视、所有制结构与创新产出——来自中国地区工业部门的证据》[J],《金融研究》2013年第5期。

3. 贾春新、夏武勇、黄张凯:《银行分支机构、国有银行竞争与经济增长》[J],《管理世界》2008年第2期。

4. 简泽:《银行债权治理、管理者偏好与国有企业的绩效》[J]《金融研究》2013年第1期。

5. 简泽、干春晖、余典范:《银行部门的市场化、信贷配置与工业重构》[J],《经济研究》2013年第5期。

6. 林毅夫、孙希芳:《银行业结构与经济增长》[J],《经济研究》2008年第9期。

7. 刘瑞明:《金融压抑、所有制歧视与增长拖累——国有企业效率损失再考察》[J],《经济学(季刊)》2011年第2期。

8. 刘伟、黄桂田:《银行业的集中、竞争与绩效》[J],《经济研究》2003年第11期。

9. 马君潞、郭牧炫、李泽广:《银行竞争、代理成本与借款期限结构——来自中国上市公司的经验证据》[J],《金融研究》2013年第4期。

10. 聂辉华、贾瑞雪:《中国制造业企业生产率与资源误置》[J],《世界经济》2011年第7期。

11. 聂辉华、江艇、杨汝岱:《中国工业企业数据库的使用现状和潜在问题》[J],《世界经济》2012年第5期。

12. 谈儒勇、叶海景、范坤祥:《我国各地银行集中度与经济增长关系的实证研究》[J],《当代财经》2006年第12期。

13. 武志:《金融发展与经济增长:来自中国的经验分析》[J],《金融研究》2010年第5期。

14. Allen, F., Qian, J. and Qian, M., 2005. “Law, Finance, and Economic Growth in China” [J],, 77(1): 57-116.

15. Brandt, L., Van Biesebroeck, J. and Zhang, Y., 2012. “Creative Accounting Or Creative Destruction? Firm-Level Productivity Growth in Chinese Manufacturing” [J],, 97(2): 339-351.

16. Cull, R., Xu, L. C. and Zhu, T., 2009. “Formal Finance and Trade Credit During China's Transition” [J],18(2): 173-192.

17. Dehejia, R. and Lleras Muney, A., 2007. “Financial Development and Pathways of Growth: State Branching and Deposit Insurance Laws in the United States, 1900–1940” [J],50(2): 239-272.

18. Fazzari, S. M., Hubbard, R. G., Petersen, B. C., Blinder, A. S. and Poterba, J. M., 1988. “Financing Constraints and Corporate Investment” [J],: 141-206.

19. Guariglia, A., Liu, X. and Song, L., 2011. “Internal Finance and Growth: Microeconometric Evidence on Chinese Firms” [J],96(1): 79-94.

20. Jayaratne, J. and Strahan, P. E., 1996. “The Finance-Growth Nexus: Evidence from Bank Branch Deregulation” [J],: 639-670.

21. Levinsohn, J. and Petrin, A., 2003. “Estimating Production Functions Using Inputs to Control for Unobservables” [J],70(2): 317-341.

22. Olley, G. S. and Pakes, A., 1996. “The Dynamics of Productivity in the Telecommunications Equipment Industry” [J],, 64(6): l263-l297.

23. Petersen, M. A. and Rajan, R. G., 1995. “The Effect of Credit Market Competition On Lending Relationships” [J],: 407-443.

24. Poncet, S., Steingress, W. and Vandenbussche, H., 2010. “Financial Constraints in China: Firm-Level Evidence” [J], 21(3): 411-422.

25. Rice, T. and Strahan, P. E., 2010. “Does Credit Competition Affect Small‐Firm Finance?” [J]., 65(3): 861-889.

(YH)

① 在20世纪70-90年代,美国一些州开始允许银行跨州经营,而另一些州仍然禁止银行跨州经营,同一时期各州之间法规上的差异构成了自然实验的条件。

② 该数据库目前只公布了1998-2009年的统计数据,而且2008-2009年缺失了大量变量,大量近年的研究(简泽等,2013;Brandt等,2012)仍然在使用该数据库,并且使用的是1998-2007年的数据。

③ 本期投资=本期固定资产净值-上一期固定资产净值+本期折旧。

④ 市场集中率是指规模最大的前几位企业的指标(如销售值,总产值,资产规模等)占行业总量的比重。

⑤ 作者也使用了经典的OLS方法估计全要素生产率,本文的所有结论都保持不变。

⑥ 为了避免年龄为0的企业求对数产生的缺失值,计算中本文将所有企业年龄都加了1。

⑦ 按照企业销售额占比计算赫芬达尔指数。

猜你喜欢

决策(2022年7期)2022-08-04

军民两用技术与产品(2021年3期)2021-06-09

当代水产(2020年4期)2020-06-16

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

环球市场信息导报(2017年38期)2017-10-23

大社会(2016年3期)2016-05-04

山东青年(2016年2期)2016-02-28

债券(2015年9期)2015-09-29