公共压力、产权性质与企业融资行为——基于“PM2.5爆表”事件的研究

2016-10-14 05:52刘星河

经济科学 2016年2期

刘星河

公共压力、产权性质与企业融资行为——基于“PM2.5爆表”事件的研究

刘星河

(厦门大学管理学院 福建厦门 361005)

本文基于我国新常态下的雾霾治理为研究背景,利用2009-2014年重污染上市企业的数据,运用双重差分方法,检验“PM2.5爆表”事件后企业融资行为的变化。研究结果表明,在“PM2.5爆表”事件后,重污染企业由于承受了更多的公共压力,在外部融资中付出了“污染环境的代价”。具体而言,在权益融资方面,重污染企业在公共压力增大后,获得权益融资的可能性和金额并未减少,但被投资者要求有更高的风险补偿,即重污染企业的权益成本将有所上升。在债务融资方面,重污染企业在公共压力发生变化后获得更少的债务融资,并付出了更高的债务成本,这一点在非国企中表现得更为明显。本文的研究有利于理解现阶段我国环境治理背景下的企业融资行为,并从市场外部公共压力的视角,为企业的监管者在现有正式制度的框架里实现有效治理环境提供一个新的方案。

公共压力 产权性质 权益融资 债务融资

一、引 言

2011年10月底美国驻华大使馆(以下简称美使馆)首次发布了北京市空气质量监测数据,PM2.5随即成为新闻热词。①在“PM2.5爆表”事件后,人们开始对PM2.5有了较系统的认识,对于污染环境企业的态度愈发厌恶。社会公众的反感对于重污染企业形成了巨大的舆论压力。普通民众自发组织游行,使得环境污染企业犹如过街老鼠,成为众矢之的。当这种压力逐渐积累形成社会共识或者强大的舆论压力时,将倒逼立法和行政机构对现有的法律和行政框架做出修正和调整(李培功和沈艺峰,2011)。我国在“PM2.5爆表”事件后,相继出台或修订了有关环境大气保护等法律法规,而PM2.5正式进入《环境空气质量标准》,标志着PM2.5正式入法。随着我国各地陆续出台的考核新标,各省市地区纷纷将生态文明建设考核纳入到政府绩效考核结果中,以PM2.5治理为目标积极推进绿色发展已成为未来的趋势。唯GDP论的政绩考核已有所转向,重污染企业面临的环保压力进一步增大。

“PM2.5爆表”事件带来公共压力的增加主要来自两个方面:一方面是非正式制度的演变,主要表现在公众的积极参与、网络社团的出现和网络媒体监督等(吴新叶,2011);另一方面的压力来自于非正式制度倒逼出台正式的法律法规,主要表现在有关环境保护、大气治理、污染物排放的法律法规的陆续出台,这些压力进一步制约着重污染企业的行为。本文将借助美使馆公布的“PM2.5爆表”这一外生事件,考察该事件是否带来了公共压力的增加?如果增加,公共压力的变化是否改变了重污染企业的融资行为?并且,在不同产权性质的企业中这种改变是否存在差异?

基于上述问题的研究发现,在“PM2.5爆表”事件后,重污染企业显然承受了更多的公共压力,并在外部融资方面支付出了“污染环境的代价”。具体来看,在权益融资方面,重污染企业在公共压力增大后,虽然获得权益融资的可能性和金额并未减少,但其风险的升高,将导致部分投资者退出,而这会降低剩余投资者风险分担的机会,使得剩余的投资者势必会要求更高的风险补偿,即必然要求重污染企业给予更高的回报,对其承担的额外风险进行弥补,导致重污染企业的权益成本上升。在债务融资方面,重污染企业在公共压力发生变化后,承受着比以往更大的社会舆论压力和投资风险,甚至时刻面临着环境诉讼风险,而这些压力和风险将导致其债务融资金额减小,并且债务融资成本升高,这一现象在非国有企业中表现得更为明显。

本文可能存在如下研究贡献。第一,借用“PM2.5爆表”这一外生的自然实验,在很大程度上减轻了内生性的困扰。同时,本文探讨的是公共压力增大对企业融资行为的影响,属于动态的研究。第二,本文借助一个独特的样本——重污染行业进行研究,从公共压力的视角出发探讨公共压力对于企业融资行为的影响,丰富了企业融资行为的影响因素,有助于理解在我国雾霾治理背景下重污染企业的融资行为。第三,现有大量研究文献表明,我国银行在对不同产权性质的企业进行贷款决策上存在显著差异,非国有企业长期面临着信贷歧视(Cull和Xu,2005;孙铮等,2005;廖冠民等,2011;Fan等,2012;饶品贵和姜国华,2013),而本文从公共压力增大的角度验证了我国的非国有企业面临着信贷歧视,为信贷歧视形式提供了新的证据,是对已有文献的有益补充。

本文余下内容安排如下:第二部分为事件回顾与制度背景分析,第三部分为理论分析与研究假设,第四部分为研究设计,第五部分为实证检验部分,最后为本文的结论。

二、事件回顾与制度背景分析

(一)事件回顾

2011年10月,入秋后的北京遭遇持续的雾霾天气。雾霾严重时,北京市区的能见度极低,部分地区甚至不足200米,极低的能见度导致城市交通拥堵,而恶化的空气质量让北京市民开始感到呼吸急促,甚至引发了部分市民哮喘疾病的发作。同月底,美使馆发布了一条官方微博:“北京空气质量指数439,PM2.5细颗粒浓度408.0,空气有毒害……”紧接着的2011年12月4日,美使馆更新了北京PM2.5指数,检测数据显示在晚上七点PM2.5值为522,空气质量指数(AQI)为500,对应的等级提醒为“Beyond Index(超出指数范围)”。在美使馆公布的PM2.5空气质量索引(AQI)中,②PM2.5指数持续处于美国环保局认定的“非常不健康”、“危险”级别。然而同一时期(2011年12月3日),北京市环保局官方微博发布的空气质量预报则称:“预计2011年12月4日20:00时至12月5日08:00时,空气污染指数范围:150-170,首要污染物为可吸入颗粒物。”根据北京市环保局网站上的介绍,空气污染指数150—170属于国家空气质量日均值III级,其描述为“为轻度污染,健康人群出现刺激症状”。这一检测结果与美使馆“非常不健康”、“危险”的检测结果严重不符。在同一时间,同一地点,出现了两份截然不同的空气质量监测数据,一份“轻微污染”,一份“有毒害”,孰真孰假?其后,社会公众通过互联网、报刊和电视,围绕PM2.5展开了一场大讨论:为什么我国不公布PM2.5值?美使馆所公布的PM2.5值是否能代表北京的空气质量?事件犹如滚雪球般愈演愈烈,让社会公众对空气质量监测、PM2.5以及雾霾等概念有了全新的认识,并促使国家环保部在修订《环境空气质量标准》时纳入了PM2.5这一空气指标,实现了我国PM2.5的首次入法。

(二)制度背景

通过对“PM2.5爆表”事件前后制度背景的梳理分析,可以深入了解重污染企业面临的公共压力的改变。Walden等(1997)认为,公共压力由文化环境、政治环境和法律环境三部分构成。其根源主体有三,第一个来源主体是政府,即政府的干预;第二个来源主体是公众,主要是通过媒体、社会公众的舆论及市场行为实现;第三个主体是法律等规章制度,主要是通过法律、法规等制度形式带来的压力。而公共压力主要来自于政府、债权人、股东和媒体等利益相关者,他们对企业的不满意促使公共压力的增大(王霞等,2013)。下文试图从非正式制度(主要是媒体舆论)和正式制度(相关法律、法规及制度条例)两方面来探讨公共压力的变化。

1、非正式制度的变化

“PM2.5爆表”事件后,搜罗相关社会舆论,不难发现各种非正式规范正悄然改变。本就承受着舆论压力的空气污染现象在该事件后受到了社会公众空前的关注。关注首先爆发于互联网,全国各地的网民开始热议爆表事件,期待针对PM2.5的监测、治理和防控等问题制定专门法律。各大新闻门户网站、报刊杂志乃至电视媒体也开始对PM2.5展开报道,至此,PM2.5对于社会公众已不再陌生,甚至成为老百姓茶余饭后的谈资。随后,2012年的政府工作报告表明,将在京津冀、长三角和珠三角等重点区域以及直辖市和省会城市开展细颗粒物(PM2.5)等项目监测,并且计划在2015年前监测项目普及到所有地级以上城市。在连续三年的全国两会上,PM2.5取代了GDP成为新的热议话题。

图1显示的是2011年1月至2014年12月期间的PM2.5百度指数。③从图中曲线的走势可看到“PM2.5爆表”事件前的时间段内(2011年1月到2011年10月),网民对于PM2.5的搜索量以及媒体的报道量寥寥无几,可见在爆表事件前社会公众对于PM2.5的认识与了解以及媒体对于PM2.5的关注均微不足道,PM2.5对于大气的污染和危害也未引起老百姓以及官方足够的重视。转折点发生在2011年10月底,也就是“PM2.5爆表”事件的时间,从此后时期的百度指数可以看出,人们对于PM2.5的关注与日俱增,相关网络媒体关于PM2.5的报道量与爆表事件前相比发生了一个质的飞跃。同时期的论坛和微博等平台对于PM2.5展开了铺天盖地的讨论。而最关键的是,在“PM2.5爆表”事件点后到图表中的最后时间点2014年12月,这期间的PM2.5百度指数仍然居高不下,说明大众对于PM2.5始终有兴趣热议,媒体对于PM2.5也进行了持续不间断报道。这并不同于一般的热门事件。媒体对于一般热门事件的报道热情会随着时间推移而逐渐淡化,百度指数应在暴增后下降并趋于平缓。而图1中的百度指数显示在事件点后的某些时间段上(如2013年10月到2014年1月),媒体对于PM2.5报道量又骤然上升,这一定程度上表明“PM2.5爆表”事件带来的并非短期轰动效应。

图1 PM2.5百度指数

鉴于此,“PM2.5爆表”事件前后,非正式的制度发生了变化。由于非正式制度的转变,社会成员在新的非正式制度的约束下,如果能主动减少对污染企业的投资和消费,可有效治理环境污染。Pargal和Wheeler(1996)将此行为认为是非正式的环境治理机制,是对法律法规和市场机制的重要补充。法律在多大程度上有效,取决于非正式制度在多大程度上迎合它。与正式的治理机制不同,基于社会成员的信念和社会伦理的治理机制不是借助直接的法律和行政力量,而是通过社会的、道德的和文化的压力促使污染企业减少环境污染的行为。

2、正式制度的变化

正式制度的变化表现在我国《环境空气质量标准》的修订过程上,其诞生历程反映出公众压力倒逼决策者立法修法的过程。在“PM2.5爆表”事件前后,相关政策的推动进度有明显的差别。2008年,我国环境保护部开始着手修订新的《环境空气质量标准》,拟增加PM2.5等监测指标,但此后近四年(2008年到2011年)进展十分缓慢。直到“PM2.5爆表”事件后,社会公众才开始知道持续性的“雾”原来是“霾”,“PM2.5爆表”事件在此时发生了。在“PM2.5爆表”后不到一个月的时间,即同年11月份,新的雾霾指数国家标准开始了二次公开征求意见。第二次征求意见与“PM2.5爆表”事件间隔不到一个月,而距第一次的意见则隔了近四年。2012年2月,国务院常务会议同意发布《环境空气质量标准》,增加PM2.5等指标,并将PM2.5纳入我国各省市强制监测范畴之内。随后,2012年3月2日,新修订的《环境空气质量标准》正式发布,PM2.5作为一般评价项目被纳入环境空气质量的标准体系中,正式加强了大气污染防治工作。2012年3月5日,温家宝总理宣布“各地开展细颗粒物(PM2.5)等项目监测”列入政府工作报告,至此新修订的《环境空气质量标准》告一段落。

我国《环境空气质量标准》的诞生历程充分反应了公众压力倒逼决策者立法修法的过程。总结整个过程,不难发现从“PM2.5爆表”事件的发生到《环境空气质量标准》的发布,历时仅仅为四个月,是史无仅有的。而与此形成鲜明对比的是,第一次修订立法与第二次修订的时间间隔了近四年。为了探寻“PM2.5爆表”事件对正式制度改变的影响,本文对近年来有关重污染行业相关的政策及法律法规进行了梳理,发现“PM2.5爆表”事件前后,相关政策和法律法规在内容与密集度上呈现出了明显的差异。从PM2.5入法,到银监会颁布的“绿色信贷指引”,再到PM2.5治理状况纳入政府绩效考核,在这一系列节能减排治理污染法律法规出台的背后,“PM2.5爆表”事件都起到了加速作用,该事件也促进了以多元化融资支持环保企业的建设力度,未来重污染企业的环境信息被强制公开或指日可待。

三、理论分析与研究假设

(一)公共压力与企业权益融资行为

随着民众环境保护意识日益增强,社会媒体对环境保护和环境污染的行为都密切关注,同时我国环境监管部门对于企业环境保护行为也做出积极的引导。伴随着人们生活物质水平的提高以及环保意识的增强,保护环境俨然已成为一种被社会成员广泛认可的“稳定的”、“有影响力的”社会规范(Green,2006)。社会规范引导并强化社会成员的信念和价值,从而影响社会成员的决策行为,对正式社会制度的演进产生影响,并最终改变社会资源的配置水平(Coffee,2001)。在“PM2.5爆表”事件后,重污染企业更容易受到外部市场的监督和制裁。对处于危机事件的重污染企业而言,它们遭受着巨大的舆论压力和更严格的管制,将受到市场投资者的惩罚。

在“PM2.5爆表”事件前,为促使重污染的上市公司严格遵行国家相应的环保法律、法规及政策,减小其因环境污染问题引发的投资风险,调控社会募集资金投向,原国家环保总局在2003年以及2007年对申请上市及再融资的上市公司展开环境保护核查工作并发布了相关文件,明确了以火电、钢铁为代表的14个重污染行业的企业,若未通过环保核查将不能申请再融资和上市。在“PM2.5爆表”事件后,重污染企业更多地受到社会成员的道德谴责,也更容易受到公众的监督和市场的惩戒。其中一部分制裁将来自监管当局,当重污染企业在申请再融资时,由于公共压力的增加,将受到政府的严格监督和限制。证监会对重污染企业的再融资审批将更加谨慎。首先,“PM2.5爆表”带来的公共压力增加,通过引导或者强化社会成员的信念和价值,从而影响证监会的决策。其次,如果证监会不惩戒重污染企业再融资行为的话,甚至批准了污染企业更多的再融资金额,那么证监会的行为就可能被其他社会成员谴责。纵观对于违反社会规范的成员所发生的制裁,一方面来自公众对违反社会规范行为本身的蔑视,另一方面更是由于制裁行为本身就是一种重要的社会规范,Axelrod(1986)将其称为“元规范”(Metanorms)。因此,我们预期在公共压力增大后,重污染企业再融资行为将受到限制,权益融资将减少。

在“PM2.5爆表”事件发生后,被波及的重污染企业不仅受到政府部门监管者的制裁,也受到了市场投资者的道德谴责和制裁。Hong和Kacperczyk(2009)研究发现处于“罪恶三行业”的公司受到了社会规范的制约,面临更大的公共压力,市场投资者会对其进行相应的制裁,更多的投资者退出了对该类股票的持有,该类股票的机构投资者持股比例更低,分析师也更少跟随。李培功和沈艺峰(2011)以中国转型阶段的环境治理为背景,检验机构投资者对重污染企业投资行为影响的研究发现,在公共压力的影响下,机构投资者偏向于减少甚至退出对重污染企业的投资。根据Merton(1987)的理论,由于市场的分裂和部分投资者的退出,降低投资者风险分担的机会,剩余的投资者势必会要求更高的风险补偿。由于“绿色”投资者受到外部的约束选择了退出,那么剩余的投资者承担了原来由更多投资者所承担的风险,必然要求重污染企业给予更高的回报,以弥补其承担的额外风险。由于投资者要求的收益率与企业权益资本成本属于一个硬币的两面,投资者要求的报酬率的提高也就意味着重污染企业权益资本成本的升高。金智(2013)认为重污染企业因为社会规范的制裁,面临着更大公共压力和风险,投资者对其要求更高的市场回报,从而使其权益资本成本增加,即使这些重污染的企业提供了更高质量的财务报告,也难以抵消其因市场外部对其惩戒而增加的权益资本成本,从而增大重污染企业的权益资本成本。综上所述,提出本文的假设H1:

H1:“PM2.5爆表”事件带来公共压力的增大,使重污染企业获得更少的权益融资,付出更高的权益资本成本。

(二)公共压力与企业债务融资

当污染环境事件发生时,被关注的对象不应当仅仅是破坏环境的企业,隐藏在污染企业背后的支持力量也不容忽视,而这股力量很大一部分是来自于为其融资提供支持的银行。在2012年2月24日,中国银行业监督管理委员会颁布了《绿色信贷指引》,该指引要求各商业银行间应该充分发挥杠杆作用,促进重污染企业的节能减排以及环境保护行为。政府和相关监管部门一系列法律法规的颁布无疑给重污染企业带来巨大的压力。重污染企业的债权人在面向重污染企业进行信贷审批时也会考虑到污染物排放给企业带来的或有负债,如果发生重大的环境问题,或有负债一旦发生变化会使企业步入危机之中,使得贷款的商业银行蒙受重大损失。

重污染企业无论是通过资本市场的再融资手段筹集资金还是通过向银行借贷筹集资金,都需要面对严格的环境评估和审核。银行在信贷审批时会基于三项原则:安全性原则、流动性原则和收益性原则。安全性原则要求银行等金融机构应尽量避免信贷资金在经营信贷业务的过程中遭受风险和损失。而“PM2.5爆表”事件后,重污染企业承受着比以往更大的社会舆论压力、投资风险以及环境诉讼风险等。外部环境等非正式制度的改变和矛盾的累积倒逼政府当局进行更为严格的管制。对污染企业实时监管、勒令退出、停产关闭及巨额处罚等。包括环境保护法律法规等政策制度的出台。外部的变化导致直接的后果则是企业的财务状况恶化,进而影响到企业的偿债能力和支付能力,使企业不能按期偿还贷款。若被勒令停业整顿有时会对企业形成致命影响,严重的会导致企业破产,直接威胁商业银行的信贷资产安全。基于安全性原则考虑,在“PM2.5爆表”事件后,重污染企业获得更少债务融资,并付出更高的债务成本。

此外,如果我国的商业银行不顾社会舆论,唯利是图,甚至批准了污染企业更多的再融资金额,轻视理应担当的社会责任,则必然会损害银行自身的声誉,引发公众的反感,进而加深对该银行的不信任程度。那么他们的行为就可能为其他社会成员所谴责。对违反社会规范的成员进行制裁,不仅来自公众对违反社会规范行为主体本身的蔑视,更是因为制裁行为本身就是重要的社会规范,正如Axelrod(1986)所定义的“元规范”(Metanorms)一样。如果社会成员不去谴责违反社会规范的行为,那么,他们自身就可能成为其他社会成员谴责的对象。基于社会规范中的“元规范”,在“PM2.5爆表”事件后,重污染企业获得更少债务融资,并付出更高的债务成本。

在我国,相对于非国有企业,国有企业有着天然的产权优势。已有大量研究文献表明,我国银行在对不同产权性质企业的贷款决策上存在显著差异。非国有企业长期面临着信贷歧视。在银行和企业产权公有的制度环境下,我国银行的贷款更多的流向了国有企业,并且国有企业获得了更优惠利息、更长债务期限的贷款(Cull和Xu,2005;孙铮等,2005;肖作平和廖理,2007;廖冠民等,2011;Fan等,2012)。在货币政策紧缩的时期,相对于国有企业,非国有企业在银行信贷方面受到的冲击更大(饶品贵和姜国华,2013)。国有企业与政府间有更加紧密的联系,有着更为宽松的预算约束(如财政补助),能获得更多的隐性优惠(余明桂等,2010;孔东民等,2013)。当社会规范发生变化后,重污染企业债务融资时会受到普遍的约束。由于国有企业承担大量的政策性负担,如企业冗员、员工福利、维护社会稳定、财政负担等多个方面(Lin和Tan,1999;林毅夫和李志赞,2004),并且国有企业与政府关系紧密并拥有更为宽松的预算约束,相对非国有企业更容易获得银行信贷方面的支持。因此,提出本文假设H2,H2a:

H2:“PM2.5爆表事件”带来公共压力的增大,使重污染企业获得更少债务融资,付出更高的债务成本。

H2a:“PM2.5爆表事件”带来公共压力的增大,使非国有的重污染企业将获得更少债务融资,付出更高的债务成本。

四、研究设计

(一)数据来源与样本选取

本文主要研究“PM2.5爆表事件”带来公共压力的变化对重污染企业融资行为的影响。本文选取的样本期间为2009年到2014年。参照刘运国和刘梦婷(2015)的方法,本文以环保部发布的《关于执行大气污染物特别排放限值的公告》(以下简称《公告》),手工筛选样本。如果该上市公司属于《公告》规定的重点控制区的六大行业,那么将其界定为重污染企业,并作为本文研究的实验组。关于对照组,采用如下的匹配策略:(1)将重污染企业同门类(证监会2012年修订的《上市公司行业分类指引》所指定的字母代码所标注的类别)的其它上市公司界定为非重污染企业;(2)剔除财务状况异常的企业;(3)剔除了ST、PT的企业。最终的样本包括653家上市公司。其中,实验组为214家,对照组为439家,总观测值为3918个。本文用到的增发、定向增发及配股再融资的数据来自于WIND数据库,财务数据来源于CSMAR数据库,产权性质的数据来源于CCER数据库,对连续变量进行1%的缩尾处理。

(二)模型的设定和变量的定义

2011年版《全日制义务教育语文课程标准》指出:“语文课程是实践性课程,应着重培养学生的语文实践能力,而培养这种能力的主要途径也应是语文实践。”“应该让学生多读多写,日积月累,在大量的语文实践中体会、把握运用语文的规律。”可见,培养学生写作能力应通过大量实践去达到目标。

参考Bertrand和Mullainathan(2004)以及刘运国和刘梦婷(2015)的做法,我们构建以下的双重差分模型(DID)来验证本文的假说H1、H2和H2a。

为了检验“PM2.5爆表”事件带来公共压力的变化对权益融资的影响,即假设H1,设定如下模型:

(2)

(3)

模型(1)用Logit模型检验的是“PM2.5爆表”事件带来公共压力的变化,是否影响了重污染企业再融资行为。模型(2)检验的是“PM2.5爆表”事件带来公共压力的变化,是否影响了重污染企业再融资的金额。模型(3)检验的是“PM2.5爆表”事件带来公共压力的变化,是否增加了重污染企业的权益资本成本。

为了检验“PM2.5爆表”事件带来公共压力的变化对债务融资的影响,即假设H2,设定如下模型:

(5)

模型(4)检验的是“PM2.5爆表”事件带来公共压力的变化,是否影响了重污染企业债务融资的金额。模型(5)检验的是“PM2.5爆表”事件带来公共压力的变化,是否影响了重污染企业债务融资的成本。其中POLLUTE表示是否为重污染企业的哑变量,实验组定义为1,对照组定义为0。TIME为“PM2.5爆表”事件前后的指示变量,“PM2.5爆表”后定义为1,此前定义为0。关于权益资本成本的度量,为了提高结论的可靠性,本文分别采用基于有限期剩余收益模型的GLS法以及市盈率增长比率模型PEG法估算隐含权益资本成本。

关于Ohlson和Juettner-Nauroth(2005)提出的PEG模型,其权益资本成本的公式如下:

关于Gebhardt等(2001)提出的GLS模型,其权益资本成本的公式如下:

表1 主要变量定义表

五、实证检验

(一)描述性统计特征

表2列示本文主要变量的描述性统计。表2中POLLUTE的均值为0.328,表示样本中重污染企业的占比为32.8%。衡量权益融资情况和权益资本成本的变量有三个,分别为是否增发、定向增发或配股SEO_DUM,增发、定向增发和配股的总金额SEO_SUM和权益资本成本RPEG及RGLS。其中SEO_DUM的均值为0.127,表明样本中增发、定向增发或配股的企业样本仅占12.7%。SEO_SUM的均值为2.238,最小值为0,最大值为457.13,表明样本企业平均增发、定向增发和配股的金额为2.238亿元,样本企业中大部分企业没有增发、定向增发和配股的行为,而增发、定向增发和配股的最大金额数为457.13亿元。RPEG的均值为0.113,RGLS的均值为0.07。衡量贷款情况方面的两个主要变量为公司当年银行贷款增长率△LOAN和贷款成本LCOST。从表2可以看到,样本公司当年银行贷款的平均增长率为3.1%,最大增长率为57.1%,最小增长率为-19.6%。LCOST的均值为0.077,最大值为0.339,最小值为0.029,样本公司的平均贷款成本为7.7%。

表2 主要变量描述性统计表

(二)公共压力下权益融资的实证检验

表3列示了检验公共压力下企业权益融资的实证结果。在第(1)列和第(2)列,我们用Loigt回归模型检验公共压力变化是否影响企业的再融资行为。在第(3)列和第(4)列,我们用多元回归模型检验公共压力变化是否影响企业的再融资金额。在第(1)列和第(3)列,我们仅放入主要变量,结果是否为重污染行业POLLUTE的系数不显著,是否在“PM2.5爆表”事件发生后TIME的系数也不显著,而重点关注的交乘项POLLUTE_ TIME也不显著。在第(2)列和第(4)列,我们加入了控制变量,结果与第(1)列基本一致,重点关注的交乘项POLLUTE_TIME依然不显著。这表明“PM2.5爆表”事件引发的公共压力增大对重污染企业的权益融资机会以及权益融资金额上并无显著的影响。可能的原因是证监会对市场外部的压力并不敏感,未对重污染企业有所制裁,假设H1在此并未获得支持。

表3 公共压力与权益融资

*系数下面括号中报告了回归系数所对应的t统计量。***、**、*分别表示该变量估计系数在1%、5%、10%水平上显著,下同。

接下来,本文对公共压力是否影响了企业的权益资本成本进行了检验。表4中的第(1)列到第(3)列采用的是PEG方法进行权益资本成本的度量,第(4)到第(6)采用的是GLS方法对权益资本成本的度量。从第(1)列上看,重污染企业POLLUTE的系数为0.006并且在10%的水平上显著,说明重污染企业付出更高的权益资本成本。重点关注第(1)列和第(4)列的交乘项POLLUTE_TIME,其系数分别为0.01和0.002,均在1%的统计水平上显著,表明在雾霾引起的公共压力增大后,重污染企业付出了更高的权益资本成本,实证结果部分支持了本文的假设H1。

此外表4以企业产权性质为分组标准,列示了国企组和非国企组在权益资本成本方面的情况。结果发现,交乘项POLLUTE_TIME在非国企组的系数分别为0.012和0.003,在国企组的系数分别为0.009和0.002。从经济意义上看,公共压力发生变化后,非国企的重污染企业支付了更高的代价。说明同时受到公共压力增加和相应社会规范的约束,部分投资者选择退出,降低剩余投资者风险分担的机会,使得剩余投资者必然要求重污染企业给予更高的回报,以弥补其承担的额外风险(李培功和沈艺峰,2011)。无论是重污染国有企业还是非国有企业的权益成本都有所上升,这表明重污染企业已经支付了一定的“污染环境的代价”。

表4 公共压力、产权性质与权益资本成本表

(三)公共压力下企业债务融资的实证检验

在“PM2.5爆表”事件后,重污染企业由于承载了更大的社会压力,其贷款风险可能增大,银行作为其主要债务提供者也可能承担更大的社会压力,因而有可能提供更少的债务融资。为了检验该假设,表5列示了检验结果。

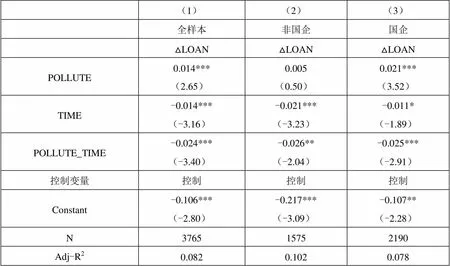

银行贷款是我国企业融资的最主要途径,所以本文在此以银行贷款增长率△LOAN表示企业的债务融资变化情况。表5的第(1)列为全样本的结果,交乘项POLLUTE_TIME的系数为-0.024,并在1%的统计水平上显著。这表明,在“PM2.5爆表”事件后,由于比以往承受更大的社会舆论压力、投资风险以及环境诉讼等法律风险,重污染企业风险提升,这直接威胁商业银行的信贷资产安全,使得重污染企业的银行贷款增长率下降,也即重污染企业获得了更少的债务融资,假设H2得到支持。

而表5的第(2)列和第(3)列是以企业产权性质为区分的检验情况。当分完组后,我们发现其实关键的交乘项POLLUTE_TIME在两组中均显著为负,但非国企组的系数为-0.026,国企组的系数为-0.025,所以我们认为在经济意义上,“PM2.5爆表”事件后,非国企组承受了更大的公共压力,银行贷款增长率下降较多。所以假设H2a在此得到了部分的支持。

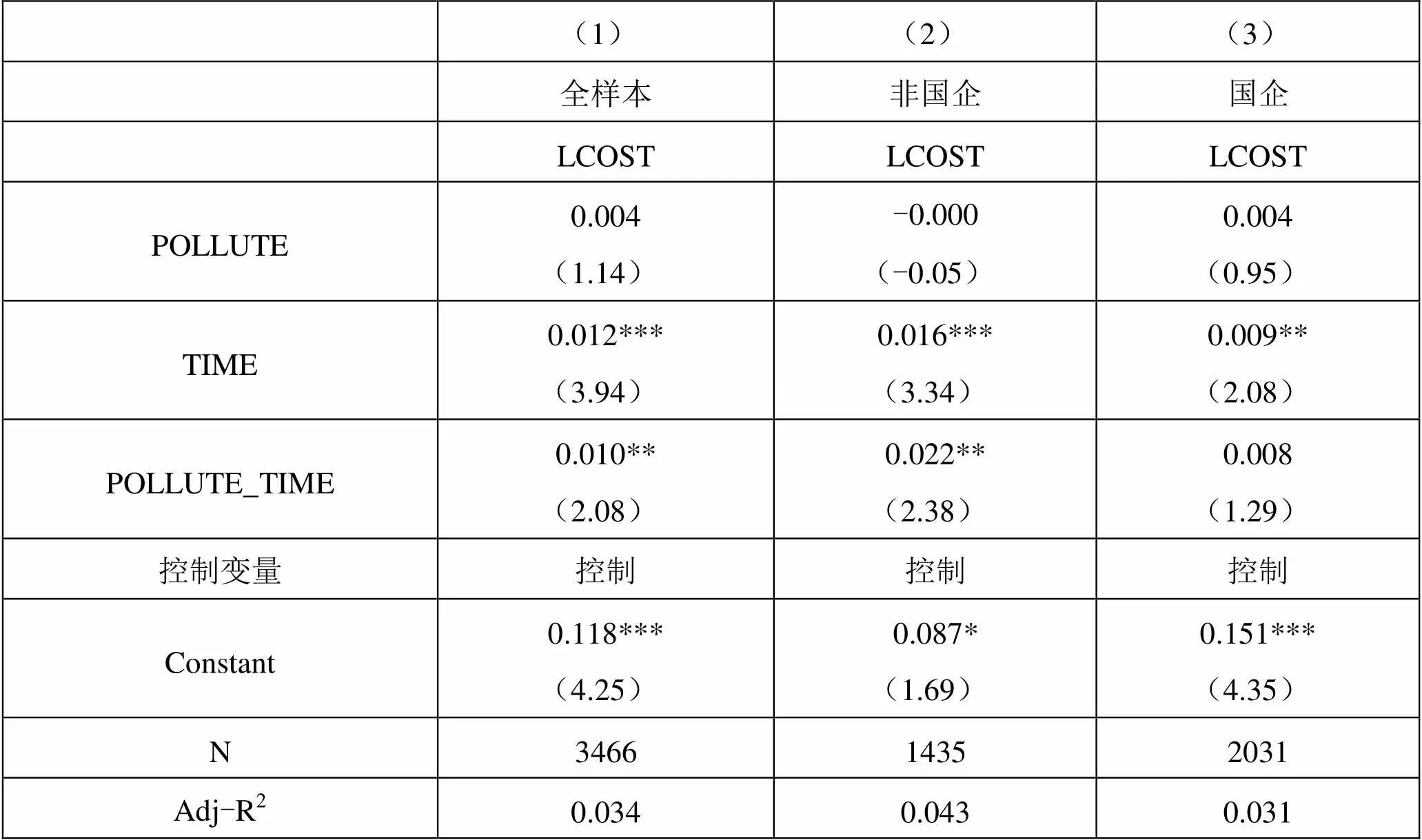

为了检验“PM2.5爆表”事件后,重污染企业是否承受了更多的债务融资压力,表6从企业债务成本的角度列示了检验结果。从表6的第(1)列中可以发现,在控制了企业规模、资产负债率等方面后,交乘项POLLUTE_TIME的系数为0.01,在5%的统计水平上显著。这表明在由雾霾引起的公共压力增大后,重污染企业付出更高的债务成本。假设H2进一步得到了支持。

表5 公共压力、产权性质与债务融资表

表6 公共压力、产权性质与债务成本表

而在进一步区分了企业产权性质后,表6的第(2)列非国企组中,交乘项POLLUTE_ TIME的系数增大到了0.022,在5%的统计水平上显著;而在第(3)列国企组,交乘项POLLUTE_TIME的系数为0.008,且不显著。分组后的检验结果表明,公共压力增大后,国有重污染企业在债务融资成本上并未受到显著影响,而非国企的重污染企业在债务融资成本上有显著上升,这支持了假设H2a。

六、结 论

我国现阶段各大城市总会或多或少经历雾霾的“洗礼”,在蓝天保卫战下的雾霾治理活动中,不仅企业有责,更是人人有责。本文以我国新常态下的雾霾治理为研究背景,利用2009-2014年重污染上市公司的数据,运用双重差分的实证检验方法,检验“PM2.5爆表”事件后,由于公共压力的增大带来企业融资行为的变化。实证研究结果表明,在“PM2.5爆表”事件后,重污染企业显然承受了更多的公共压力,并在外部融资方面付出了“污染环境的代价”。本文的研究有利于理解现阶段我国环境治理背景下的企业融资行为,并在现有正式制度的框架里,从市场外部公共压力的视角,为企业的监管者实现环境治理提供一个新的方案。

本文除了具有丰富公共压力、企业权益融资和债务融资方面文献的理论贡献外,也具有一定的现实启示意义。第一,无论是证监会面对重污染企业的再融资问题时,还是银行在向重污染企业发放贷款时,应采用更为严格的事前环保审核行为。若企业发生了污染行为,应给与一定融资方面的惩戒。第二,在环境保护的过程中,不仅重污染企业应该履行自身的义务,媒体的报道和公众参与也应该发挥积极的监督作用,监督污染企业的行为同时,也要对政府与污染企业合谋的行为曝光。公共压力亦是推动环保行为规范化的主要驱动力。

当然本文仍存在以下不足:第一,以“PM2.5爆表”事件前后作为一个时间切点来衡量公共压力的变化或者增加,检验并分析公共压力变化对于重污染企业融资行为的影响,可能会掺杂着混合效应所带来的噪音。这也正是本文在实证研究上难以克服的问题,但“PM2.5爆表”事件前后的区分的确可以在很大程度上代表市场外部对于重污染企业公共压力所发生的变化。第二,本文研究在“PM2.5爆表”事件前后的重污染企业的融资行为,并未考虑重污染企业之间存在的异质性,如政治关系和环保投入等因素是否在公共压力增大的情况下对企业融资产生不同的影响,这或可成为未来研究的方向。

1. 金智:《社会规范、财务报告质量与权益资本成本》[J],《金融研究》2013年第2期。

2. 孔东民、刘莎莎、王亚男:《市场竞争,产权与政府补贴》[J],《经济研究》2013年第2期。

3. 李培功、沈艺峰:《社会规范、资本市场与环境治理:基于机构投资者视角的经验证据》[J],《世界经济》2011年第6期。

4. 廖冠民、唐弋宇、吴溪:《经营风险、产权性质、银行竞争与企业债务期限结构:基于流动性风险理论的实证检验》[J],《中国会计与财务研究》2011年第4期。

5. 林毅夫、李志赟:《政策性负担、道德风险与预算软约束》[J],《经济研究》2004年第2期。

6. 刘运国、刘梦宁:《雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察》[J],《会计研究》2015年第3期。

7. 饶品贵、姜国华:《货币政策对银行信贷与商业信用互动关系影响研究》[J],《经济研究》2013年第1期。

8. 孙铮、刘凤委、李增泉:《市场化程度、政府干预与企业债务期限结构》[J],《经济研究》2005年第5期。

9. 王霞、徐晓东、王宸:《公共压力,社会声誉,内部治理与企业环境信息披露——来自中国制造业上市公司的证据》[J],《南开管理评论》2013第2期。

10. 吴新叶:《网络监督下的公共压力: 形成机制与利用策略》[J],《理论与改革》2011年第2期。

11. 肖作平、廖理:《大股东、债权人保护和公司债务期限结构选择——来自中国上市公司的经验证据》[J],《管理世界》2007年第10期。

12. 余明桂、回雅甫、潘红波:《政治联系、寻租与地方政府财政补贴有效性》[J],《经济研究》2010年第3期。

13. Axelrod, R. ,1986, “An Evolutionary Approach to Norms”[J], American Political Science Review, Vol. 80(4), PP1095-111.

14. Bertrand, M. , and Mullainathan, S. , 2004, “Are Emily and Greg More Employable Than Lakisha and Jamal? A Field Experiment on Labor Market Discrimination” [J],, Vol. 94(4), PP991-1013.

15. Coffee Jr, J. C. , 2001, “Do Norms Matter? A Cross-Country Evaluation” [J],, Vol. 149(6), PP2151-2177.

16. Cull, R. and Xu, L. C. , 2005, “Institutions, Ownership, and Finance: The Determinants of Profit Reinvestment Among Chinese Firms” [J],Vol. 77(1), PP117-146.

17. Fan, J. P. , Titman, S. and Twite, G. , 2012, “An International Comparison of Capital Structure and Debt Maturity Choices” [J],, Vol. 47(01), PP23-56.

18. Gebhardt W R, Lee C, Swaminathan B. ,2001, “Toward an Implied Cost of Capital”[J],Vol. 39(1), PP135-176.

19. Green, A. , 2006, “You Can't Pay them Enough: Subsidies, Environmental Law, and Social Norms”[J],, Vol. 3, PP 407- 426.

20. Hong, H. and Kacperczyk, M. ,2009, “The Price of Sin: The Effects of Social Norms On Markets”[J],, Vol. 93(1), PP 15-36.

21. Lin, J. Y. and Tan, G. ,1999, “Policy Burdens, Accountability, and the Soft Budget Constraint”[J],, Vol. 89(2), PP426-431.

22. Merton, R. C. ,1987, “A Simple Model of Capital Market Equilibrium with Incomplete Information”[J],, Vol. 42(3), PP483-510.

23. Ohlson, J. A. and Juettner-Nauroth, B. E. ,2005, “Expected EPS and EPS Growth as Determinants of Value”[J],, Vol. 10(2-3), PP349-365.

24. Pargal S, Wheeler D. , 1996, “Informal Environmental Regulations in Developing Countries: Evidence from Indonesia”[J],Vol. 104(6) , PP1314-1327.

25. Walden, D. W. and Schwartz, B. N. ,1997, “Environmental Disclosures and Public Policy Pressure”[J],Vol. 16(2), PP125-154.

(HT)

① PM是“颗粒物质”的英文缩写。PM2.5是直径小于等于2.5微米的颗粒物,能负载大量有害物质穿过鼻腔,直接进入肺部,甚至渗进血液,因此又被称作可入肺颗粒物,与肺癌、哮喘等疾病密切相关,是导致黑肺和灰霾天的主要凶手。

② 监测到的PM2.5浓度数值通过公式转换为AQI,并对应相应的等级,其中污染最严重的等级为301——500的“Hazardous(危险的)”。美国环保局空气质量规划和标准办公室(US. EPA OAQPS)的网站上提供PM2.5浓度与AQI的转换计算,但在这一转换页面中,PM2.5浓度522已经无法转换为AQI,其页面报错提示为:“你输入的浓度已经超出了该污染物的值域”。

③ 百度指数是以百度海量网民行为数据为基础的数据分享平台,用以反映不同关键词在过去一段时间里的“用户关注度”和“媒体关注度”,是当前互联网乃至整个数据时代最重要的统计分析平台之一,对于PM2.5综合端百度指数的披露时间起点为2011.1.1,故该图也选取该时点作为图表的起点。

④ 由于篇幅所限,本文实证部分的控制变量结果均省略,如有需要可联系本文作者。

猜你喜欢

消费电子(2022年5期)2022-08-15

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

证券市场红周刊(2020年27期)2020-07-18

当代陕西(2019年7期)2019-04-25

领导决策信息(2018年26期)2018-10-12

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28