货币供应量对股票价格影响的实证研究——基于VAR模型

2016-10-13 18:17周海珠

广西职业技术学院学报 2016年4期

周海珠

货币供应量对股票价格影响的实证研究——基于VAR模型

周海珠

(广西师范大学 经济管理学院,广西 桂林,541006)

该文将中国股票市场划分为牛市、熊市两种市场行情,通过构造VAR向量自回归模型,选取2009年7月至2015年6月的经济金融月度数据,就货币供应量在不同市场行情下如何影响股票价格指数进行分析研究。研究发现:在牛市情况下,增加广义货币供应量会使股票价格指数进一步上升,在熊市行情下则有相反的作用,但是两种情况下作用都比较小。

货币供应量;股票价格;VAR模型

引言

货币供应量是货币政策的主要调整手段,研究其在股票价格指数变动中的作用,有助于预测股票价格未来的变化趋势,更重要的是可以据此了解国家宏观调控对股票市场运行的影响程度。本文通过构建VAR模型,分别研究广义货币供应量对股票价格指数在牛市和熊市两种市场行情下的影响。

1 文献综述

美国学者Sprinkel(1964)“最先将研究视角转移到货币供应量与股票价格关系这一问题,选取货币供应量和股票价格1918至1963年的数据并采用图表分析方法进行研究,得出参考前期货币供应量数据有助于预测股票价格变动趋势这一结论”[1]。Keran(1971)“对货币供应量与标准普尔500指数之间的变动关系做了一系列的回归分析,也得出同样结论”[2];类似的,Hamburger 和 Kochin( 1972) “选取1950年1月到1970年6月这一时间区间,运用回归方法对货币供应量与标准普尔指数数据进行实证分析,进一步得出货币供应量不仅会作用于市场利率与企业预期收益,进而间接影响股票价格,还会改变投资者对股票的需求从而直接影响股票价格”[3]。然而,与上述学者结论相反,Goodhart 和Hofmann (2002)“运用IS-Phillips 模型对七国集团各国的资产价格与货币政策的制定进行了估计,研究证明货币供应量与股票价格之间并没有直接的变动关系”[4];Cooper 等人( 1974 ) 则通过研究进一步得出结论:“可以通过股票价格的走势来预测货币供应量的变化,然而货币供应量的调整则不能影响股票价格的变动”[5];相反,Rozeff ( 1975) 通过对Beryl Sprinkel 的结论重新进行检验,认为:“货币供应量与股票价格两者倾向于一致变动”[6]。Rogalski and Vinso ( 1977)“对Rozeff的分析进一步改进,认为货币供应量与股票价格二者之间变化的因果关系是从股票价格到货币供给”[7]。

从国内相关研究来看,钱小安(1998)“通过实证分析,并对M0、M1和M2的同比增长率与沪指、深指的同比增长率进行作图比较,从走势图可以看出股票价格指数与M0、M1和M2的变动关系分别是正向变动、无关及反向变动,但二者之间的相关性较弱且不稳定,因此得出结论货币供应量的变动引起的股票价格波动不大,股价变动主要是由于预期、投机因素的影响”[8]。孙华妤、马跃(2003)“采用Rolling VAR模型与Granger因果关系检验,将1994年10月至2002年6月的月度数据划分为46个子样本分别进行分析也得出相似的结论”[9];唐齐鸣、李春涛(2000)“对国内1991年1月到1997年12月这一时间区间的股票收益与货币供应量之间的关系进行研究,结果发现两者是正向变动的关系,认为及时调整货币供应量可以影响股市的相应变动”[10];李红艳、汪涛(2000)的研究表明:“我国货币供应量与股票价格之间存在长期均衡的协整关系,但是不存在从货币供应量的变动到股票市场价格变动的单向因果关系”[11]。

从以上综述可知,国内外学者虽然采用了不同方法,对不同样本空间的货币供应量与股票价格之间关系从多个方面进行了一系列研究,但还尚未发现有将股票市场区分为牛市、熊市两种行情分别探讨货币供应量与股票价格之间的关系。鉴于此笔者从这方面切入对这一问题进行研究。

2 数据选取及实证方法

2.1变量与数据的选取

本文货币供应量的替代变量为广义货币供应量M2的月度数据,同时选取上证综合指数、深证成分指数的月度收盘价作为股票价格指数的替代变量,分别用SH和SZC表示。为了使数据符合我们的假设,分别对三个变量进行对数转换得到LnM2、LnSH、LnSZC,使方差相对稳定。本文进行实证分析所选取的牛市样本数据区间为2012年12月至2015年6月,共31个样本,选取熊市样本区间为2009年至2012年11月,共41个样本。本文所采用的广义货币供应量月度数据来源于中国人民银行官网,上证综合指数与深证成分指数的月度收盘价数据来源于大智慧股票分析软件。

2.2实证方法

1980年计量经济学家Sims首次将VAR向量自回归模型运用于经济问题研究中,VAR模型从二维扩展到多维之后,广泛应用于经济、金融时间序列多变量分析,货币政策分析等宏观经济领域。VAR模型的实质是考察多个变量之间的动态互动关系,将每个内生变量作为所有变量的滞后项的函数来建立回归模型。模型(1)和模型(2)为VAR模型,假设{}受现期和往期{}的影响,而同时{}也受到{}的现期与往期影响,且均为平稳的。该模型主要是反映{}与{}的互动关系。

3 实证结果及分析

3.1单位根检验

本文采用的样本为时间序列,在VAR模型、Granger因果分析等经济金融研究方法中,首先都需要考察时间序列样本的平稳性,为了避免“伪回归”现象,本文采用学术界常用的ADF单位根检验。根据是否含截距项和时间趋势,划分为三种形式逐步检验,检验结果见表1。在牛市和熊市两种情况下,将LnM2、LnSH、LnSZC三个变量和它们的一阶差分D(LnM2)、D(LnSH)、D(LnSZC)的ADF统计值与5%临界值分别比较可知,原序列是非平稳序列,而一阶差分是平稳序列,因此原序列LnM2、LnSH、LnSZC均为一阶单整序列。

表1 各时间序列的ADF检验

注:(a,t,l)中,a为常数项,t为时间趋势,l为滞后期。

3.2 Johansen协整检验

本文原序列为非平稳时间序列,为了验证LnM2与LnSH、LnSZC之间是否存在协整关系,考察三个变量的某种线性组合形成的变量是否为平稳变量,因此本文采用Johansen协整检验。表2结果表明VAR模型中的三个变量之间存在协整关系,即长期稳定关系。

表2 各变量间的Johansen协整检验

注:*代表在5%的显著性水平下拒绝原假设;None表示没有协整关系;At most 1表示至多存在一个协整关系。

对表2中概率P值与5%显著水平进行比较可知,无论是牛市还是熊市,LnM2与LnSH、LnSZC之间都存在一个协整关系,因此可以得到LnM2与LnSH、LnSZC两者之间的长期协整方程:

(4.8852) (-3.4924)

(3.0498) (-1.4765)

(-9.9317) (17.5691)

(-6.7487) (13.3682)

由方程(1)、方程(2)可知,在牛市行情下,变量LnM2的系数均在1%的显著水平下显著,说明长期协整方程的变量系数是有效的,即货币供给量与股票价格指数之间存在长期稳定关系。从长期来看,广义货币供应量每增长1%,上证综合指数与深证成分指数分别增长1.97%和1.27%;根据方程(3)、方程(4),在熊市行情下,变量LnM2的系数也都在1%的显著水平下显著,且符号为负,说明从长期来看,广义货币供应量每增长1%,上证综合指数与深证成分指数分别下跌0.76%和0.70%。因此,在牛市情况下,增加广义货币供应量能促使股票价格指数上升,在熊市行情下则有相反的作用,但是两种情况下作用都比较小。

3.3 Granger因果检验

VAR模型中的每个系数只是反应了局部的动态关系,并不能捕捉全局复杂的动态关系,因此需要借助Granger因果检验来验证各变量之间的因果关系,如果某个变量的所有滞后项对另一个或多个变量的当期值有影响且显著,则说明改变量对另一个或多个变量存在Granger因果关系,反之不存在。通过表3可知,在牛市、熊市两种情况下, LnM2不是LnSH、LnSZC的Granger原因的概率P值分别为0.0756和0.0115,均小于10%,因此在10%显著水平下拒绝原假设,即LnM2是LnSH、LnSZC的Granger原因,但LnSH、LnSZC不是LnM2的Granger原因。这与之前在牛市情况下广义货币供应量的增加能促进股票价格指数上升,熊市情况下作用相反的结论相符合。

表3 Granger因果关系

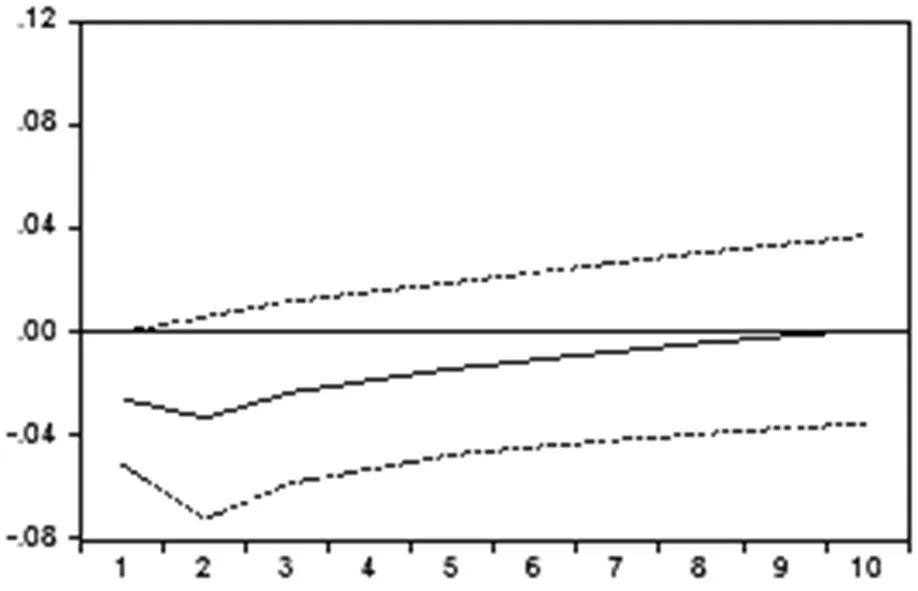

3.4脉冲响应分析

Granger因果检验只能分析变量之间的因果关系,而不能分析整个系统中某个变量的变化对另一个变量的全部影响过程,因此需要借助IRF脉冲响应函数来考察变量之间的动态影响。

观察图1、图2可知,在牛市行情下,LnSH、LnSZC受到LnM2一个标准差冲击后,在短期内呈负向响应,这种负向响应逐渐减弱,到第9期达到0,并在之后变为正向响应,在滞后10期内LnSH、LnSZC对LnM2的脉冲响应经历一个从负向到零再到正向的过程,并且呈现上升趋势,因此从长期来看货币供应量对股票价格指数具有正向影响,同时也体现了这种影响的滞后性和持久性;在熊市行情下(图3、图4),情况有所不同,LnSH、LnSZC对LnM2的脉冲响应为负且走势趋于稳定。

图1 牛市:LnSH对LnM2的脉冲响应

图2 牛市:LnSZC对LnM2的脉冲响应

图3 熊市:LnSH对LnM2的脉冲响应

图4 熊市:LnSZC对LnM2的脉冲响应

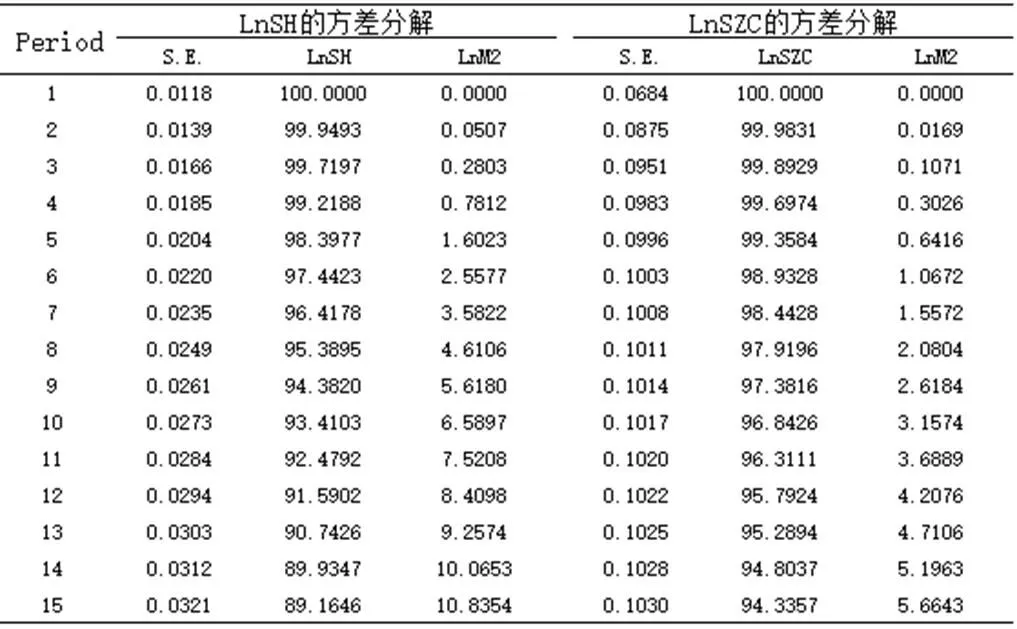

3.4方差分解分析

为了确定货币供应量对股票价格指数影响的程度,利用方差分解将VAR模型中LnSH、LnSZC的方差分解到多个影响因素上,从而确定各个随机扰动项对股票价格指数替代变量影响的贡献度,这里主要考虑LnM2的结构冲击对LnSH、LnSZC的相对影响程度。因此,分别对LnSH、LnSZC进行方差分解。

从表4、表5可以看出,除LnSH、LnSZC自身外,在牛市、熊市两种情况下,随着时间的推移LnM2对解释LnSH、LnSZC变动的贡献率逐渐增大。在滞后15期时,牛市行情下的LnM2对解释LnSH、LnSZC变动的贡献率分别达到12.94%、10.89%,熊市行情下分别达到10.84%、5.66%,并且均有进一步增大的趋势。因此,说明在牛市、熊市两种情况下,货币供应量对股票价格指数的影响均具有持续性,且滞后期越长,解释贡献率越大,并逐渐趋于稳定。这与货币政策的滞后性十分符合。

表4 牛市行情下LnSH、LnSZC的方差分解

表5 熊市行情下LnSH、LnSZC的方差分解

4 结论与建议

根据以上分析,本文得出如下结论:在牛市情况下,增加广义货币供应量会导致股票价格指数进一步上升,在熊市情况下则相反。这是由于在牛市情况下,市场繁荣度高,投资者情绪较为高涨,其接受意愿与支付意愿都较高,因而货币供应量的增加会促使股票价格上升。而在熊市行情下,投资者情绪较为低落,对货币政策的变动很敏感,消极的情绪使投资者容易高估风险、低估收益,从而更大程度的选择规避风险,对股市长期持悲观态度,退出市场的意愿增强,因此货币供应量的增加在熊市情况下对股票价格产生负向影响。

针对上述结论,相关政府部门在制定和实施相关货币政策时,应充分考虑货币政策对股市影响的非对称性和滞后性,应密切关注股票市场的行情,针对不同行情下的股市,实施合适的货币政策,尽量避免由货币政策的变动而导致股市剧烈波动。在牛市行情下,央行应控制货币供应量的增长幅度,避免股价过快增长出现股市泡沫而浪费金融资源,阻碍实体经济的健康发展。在熊市情况下,由于投资者情绪较为低落,对货币政策的变动更易产生悲观反应,因此相关部门应充分考虑货币政策可能产生的影响,准确预估未来宏观经济环境变化趋势,审慎实施新政策。

[1]B.W. Sprinkel. Money and Stock Prices. Homewood. IL:Richard D. Irwin 1964.

[2]Michael W. Keran , 1971, Expectations, money, and the stock market,Review, 63:16-31.

[3]Michael J. Hamburger and Levis A. Kochin, 1972, Money and Stock Prices: The Channels of Influences,The Journal of Finance, 27:231-249.

[4]Goodhart C,Hofmann B.Asset prices and the conduct of monetary policy [Z]. Royal Economic Society Annual Conference,2002.

[5]Cooper, R.V.L, 1974, Efficient capital markets and the quantity theory of money, Journal of Finance,29:115-146.

[6]Michael S. Rozeff, 1975,The money supply and the stock market: The demise of a leading indicator, Financial Analysts Journal, 31:18-26.

[7]Rogalski, R.J. and J.D Vinso, 1977, Stock returns, money supply ,and the direction of causality, Journal of Finance,32:1017-1030.

[8]钱小安.资产价格变化对货币政策的影响 [J]. 经济研究,1998(1):70-76.

[9]孙华妤,马跃. 中国货币政策与股票市场的关系[J]. 经济研究,2003(7):44-53.

[10]唐齐鸣,李春涛. 股票收益与货币政策的关系研究[J]. 统计研究,2000(12):36-40.

[11]李红艳,汪涛. 中国股市价格与货币供应量关系的实证分析[J]. 预测,2000(3):37-40.

Empirical Study of the Influence of Money Supply on Stock Price—Based on VAR Model

ZHOU Hai-zhu

(School of Economics and Management, Guangxi Normal University, Guilin, Guangxi 541006)

In order to analyze thestock price index, China’s stock market is divided into bull market and bear market in this article. Based on the economic and financial monthly data from July 2009 to June 2015 and building VAR model, the paper aims to analyze the influence of money supply on stock price index in two kinds of markets. It is found that in the case of the bull market, increasing the broad money supply will make the stock price index rise further, but it has the opposite effect in the bear market, while the effects are not so obvious in both markets.

money supply; stock price; VAR model

F832.51;F224

A

1674-3083(2016)04-0067-05

2016-07-10

周海珠(1994-),女,湖南衡南人,广西师范大学经济管理学院2015级金融学硕士研究生。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

今日农业(2019年13期)2019-01-03

时代金融(2016年29期)2016-12-05

销售与市场(营销版)(2016年8期)2016-09-13

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28

卓越管理(2008年7期)2008-08-19