基于CGE模型的税收政策控煤效果分析

2016-10-12 02:07梁强许文苏明

财政科学 2016年5期

梁 强 许 文 苏 明

基于CGE模型的税收政策控煤效果分析

梁强许文苏明

内容提要:控制煤炭消费总量是加强生态环境保护、推进生态文明建设的重要保障。本研究构建了中国煤控税收政策CGE模型,对环境保护税和环境保护税与碳税的组合两类政策的控煤效果进行了模拟评估,分析了其对GDP、二氧化碳排放总量、企业总税负等宏观经济指标和煤炭消费量、二氧化碳排放量、企业税负等行业发展指标的影响,并在此基础上提出了有利于控煤的税收政策建议。

煤控税收政策CGE环境保护税碳税

我国以煤炭为主的能源消费结构对空气质量、水资源、地质等各种自然资源造成了巨大破坏。在空气污染方面,我国二氧化硫排放量的90%、氮氧化物排放量的67%、烟尘排放量的70%、人为源大气汞排放量的40%,以及二氧化碳排放量的70%都来自于燃煤。燃煤产生的烟尘是导致雾霾的关键驱动因素,燃煤排放的二氧化硫和氮氧化物也是形成酸雨的主要因素,对居民身体健康和正常的经济社会活动都有严重威胁。在水资源方面,煤炭生产和加工耗水量大,容易破坏矿区地下水系,造成居民、牲畜和作物用水困难,部分水资源紧缺的煤炭生产加工地区会雪上加霜。在地质方面,煤炭开采会引起地表塌陷变形等问题,造成土地减产,威胁建筑物的正常使用,危及居民的人身安全。控制煤炭消费是治理大气质量、水体污染和地质破坏的关键,而税收政策正是实现这个目的不可或缺的重要工具,尤其是将要开征的环境保护税和未来可能开征的碳税,都与煤炭消费息息相关,其政策效果将直接关系到煤控目标能否顺利实现。为此,本研究通过构建中国煤控税收政策CGE模型,模拟评估了环境保护税、环境保护税和碳税组合两类政策的控煤效果,提出了有利于控煤的税收政策建议。

一、中国煤控税收政策CGE模型的构建

税收政策除了会对煤炭行业产生直接影响,还会通过投入产出关系及价格关系的传导,对整个社会经济系统产生直接或间接的影响。为更好地预测和评价控煤政策的综合效应,本研究以一般均衡理论为基础,构建了能够反映整个社会经济活动的复杂系统模型——可计算一般均衡模型(CGE),用多组数学方程式来刻画经济系统中各部门、各变量之间的相互作用。CGE模型描述了社会经济系统当中生产者、消费者以及各类市场之间的关系,在经济决策行为者的最优化条件(包括生产者利润最大化、消费者效用最大化等)和各类市场的均衡条件下,求解联立方程组,即可得出使各类市场均衡的商品价格与数量。以煤控税收政策作为外生变量,则可通过政策变化前后CGE模型运行结果的对比,模拟评估政策对整个社会经济系统产生的影响。

本研究构建的中国煤控税收政策CGE模型考虑了农业部门、煤炭开采和洗选业、石油和天然气开采业、金属矿采选业、非金属矿采选业、食品制造及烟草加工业、纺织业……公共管理和社会组织等42个不同的生产部门,涵盖了城镇居民、农村居民两类居民和政府三类不同主体的经济行为,在生产模块、收入模块、支出模块、投资模块、外贸模块和环境模块6个系统子模块中使用3000余个联立方程,对环境保护税和环境保护税与碳税的组合两类政策的控煤效果进行了比较静态分析和长期动态分析。

二、CGE模型的构建

(一)生产模块

生产是经济活动中最重要的部分,只有通过厂商的生产活动,经济中的各种资源才能转化为产品,进一步进行分配和交换,所以细致、准确地刻画生产者行为是CGE模型的最重要内容。本文的CGE模型中区分了42种不同的生产部门,包括农业部门、煤炭开采和洗选业、石油和天然气开采业、金属矿采选业、非金属矿采选业、食品制造及烟草加工业、纺织业……公共管理和社会组织共42个部门,每个部门对应生产一种商品或服务,因此共有42种商品(服务)。

每种商品的生产都需要多种投入要素,首先是各种中间投入商品(或服务),其次还包括劳动力、资本、土地等资源,劳动力、资本等还可能进一步细分为更多的种类,因此每一种产品的生产中都包括众多种类的投入要素,即:

上式中,i表示不同的商品(服务)种类,x1…x42表示37种(非能源)中间投入品,例如农产品、采掘业产品、工业制成品等,EN表示能源(中间投入)(包含了五个部门:煤炭开采和洗选业,石油和天然气开采业,石油加工、炼焦及核燃料加工业,电力、热力的生产和供应业,燃气生产和供应业),K表示资本,L1表示农业劳动力,L2表示非农劳动力。由于不同投入要素往往具有不同的替代弹性,因此很难用单一的方程来描述生产函数,在CGE模型中一般采用多层嵌套的函数来描述生产者的行为,首先各种要素可以划分成两大类:中间投入部分和增加值部分,这样生产函数可写为Qi=fi(ND,VA),其中ND=g(x1…x13),而VA=h(TT,K,L1,L2)。类似地对于增加值部分也可以进一步分解成对各个要素的需求,采用这样逐层分解的方法有一个重要的优点,即各种投入要素的替代弹性都可以有所差别,因此生产函数具有很大的灵活性,而所用的函数形式比较简单,易于求解。本文的生产函数采用如下的嵌套形式,见图1。

图1描述了每种商品(服务)k的生产函数嵌套分解情况,在生产函数的第一层,厂商把所有投入要素看作是由两种投入品组成的,即非能源中间投入品和增加值-能源中间投入部分。在第二层嵌套中,中间投入品又被细分为37种商品和服务,而增加值-能源则是由能源和增加值束组合而成。在第三层嵌套中,增加值-能源束进一步细分为劳动和资本-能源束部分。在第四层嵌套中,劳动投入被分为三种类型,即农业劳动力,产业工人,专业技术人员①;资本-能源束被分为资本和能源部分。第五层嵌套中,能源被分为5种能源部门。

在CGE模型中,我们用ND表示对非能源中间投入品的总需求,PND表示非能源中间投入品的总价格;用VA_EN表示增加值-能源束,PVA_EN表示增加值-能源的总价格;用XP表示厂商的产出,PX表示生产的单位成本;αp表示非能源中间投入品和增加值-能源的替代弹性②,用αndi、αva_eni表示各要素条件需求函数中的系数,则厂商对中间投入品和增加值的条件要素需求函数及单位生产成本可用下文中的公式(P-1)、(P-2)和(P-3)表示③。

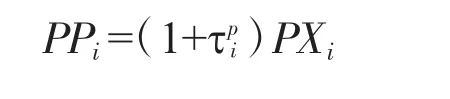

生产者价格PP等于用生产者税收(含补贴)τp调整后的单位成本,实际经济中,厂商除需缴纳增值税以外,还需要上缴其他一些生产税税收④,如营业税、资源税、固定资产投资方向调节税、城市维护建设税等等,政府对有些扶持的产业或特定的企业有时还有财政补贴,我们将这些税收综合起来用τp表示,则产品的生产者价格为PP=(1+τp)Px。

1.第一层嵌套的生产函数模块

(1)非能源中间投入总需求

图1 多层CES嵌套生产结构图

(2)增加值-能源束合成需求

(3)不含税的单位成本

(4)税收调整后的生产价格

①根据统计年鉴中的劳动力数据,将第一类(各类专业技术人员)和第二类(国家机关、党群组织、企事业单位负责人)归为专业技术人员,其他归为非技术性劳动力。这里有两个假定:第一,农业部门只有农业劳动力和专业技术人员,其他部门只有生产工人和专业技术人员;第二,统计年鉴中分部门劳动力统计中的“其他人员”需要分解到已有的各部门之中。

②在大多数情况下,中间投入品和增加值-能源的替代弹性假设为0,这样第一层的CES嵌套就是一个固定系数的里昂惕夫生产函数,即ND和VA同产出成固定的比例关系,本模型也假设这里的替代弹性为0。

③在CGE模型中,经常将初始的价格标准化为1。

④预算内生产税费包括:消费税、增值税、营业税、资源税、城市维护建设税、其他工商税、固定资产投资方向调节税、耕地占用税、证券交易印花税、征收排污费和城市水资源费收入、改烧油为烧煤专项收入。生产补贴包括三部分:粮棉油补贴、企业亏损补贴以及出口退税。

注:这里的价格代表着含税价格。

2.第二层CES嵌套

Z是代表地区,需要去掉。

(1)分部门非能源中间投入需求

(2)非能源中间投入合成需求价格

(3)劳动力的合成需求

(4)资本-能源束的合成需求

(5)劳动力、资本能源束的合成价格

3.第三层CES嵌套

(1)分部门、分类型劳动力需求(第i部门生产第z种产品对第l种类型劳动力需求)

(2)分部门合成劳动力报酬(工资)

(3)分部门资本需求

(4)分部门能源合成需求

(5)资本-能源合成束价格

4.第四层CES嵌套

(1)分类型能源需求

(2)能源束价格

(二)税收补贴模块

1.预算外、制度外收费

(1)收费率

(2)收费

2.关税

(1)关税税率

(2)关税收入

3.增值税

(1)国内增值税税率

(2)进口增值税①增值税应纳税额计算:组成计税价格=关税完税价格+关税+消费税。应纳税额=组成计税价格×增值税率。率

(3)进口环节税(包括进口增值税和进口消费税,MCTi为进口消费税率)

因此,总的增值税收入:TVATi=XDi×PDi×VATi+TMVATi。

4.个人所得税

(1)个人所得税率

(2)个人所得税

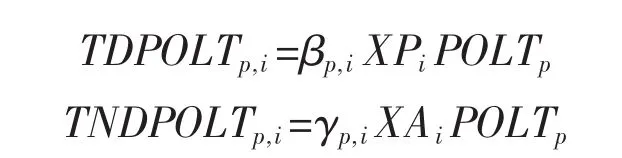

(三)煤控模块

1.碳税税率

假定对各个部门的碳税税率都一样。此处的污染物类型只有一种(p=1)。

2.两种类型的碳税

下面我们将二氧化碳排放分为两种情形征税,一种是生产工艺过程中排放的二氧化碳,另一种是燃烧能源所致的二氧化碳。

γ系数表示由于能源品种或使用部门不同而导致的二氧化碳排放系数也不同,比如说发电厂和水泥厂用同样的煤所排放的CO2数量应该是不同的。这里面的污染物是一维的(p=1)。

3.煤炭资源税

针对煤炭行业征收,税额收入为:

(四)贸易模块

阿明顿(Armington,1969)假设:在CGE模型中,对同种商品(服务)i来说,既有本区域企业所生产的商品,也有从国外进口的商品,还有从国内其他区域进口的商品,这些不同来源的商品构成了本地区市场上总的供给。早期的CGE模型采用同质产品假设,这样进口品和本区域生产产品在本地市场的销售价格必须相同,否则消费需求会完全转移到价格较低的产品上去,但这种假设过于简单,同实际情形区别较大,因此阿明顿(1969)提出一个简单的假设,即将本区域生产的和其他区域生产的(以及国外进口的)同类商品看作是不完全替代而非完全同质的商品,这样不同来源的商品之间就可以存在价格差异,本文采用阿明顿假设将对商品i的总需求分解为对不同原产地商品的需求。

1.国内销售与出口的CET合成

国内商品生产之后,一部分在国内销售,一部分出口到国外销售。

国内生产价格和世界价格的关系如下:

其中,PEi表示国内生产价格,WPEi表示世界价格,表示国内发生的运输费率,表示出口退税率。

(1)国内销售供给

TATMi表示出口的国内贸易运输差价总额。

(2)出口供给

(3)出口和国内销售的合成价格

φi,TATMi分别表示出口的国内贸易运输差价消耗系数和出口的国内贸易运输差价总额。

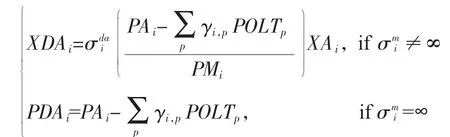

2.国内市场商品总供给(阿明顿合成)(CES)

(1)进口价格

(2)进口需求

(3)对国内商品的总需求

下标p表示污染物的类型,比如二氧化硫、二氧化碳等,如果只有一个就定义1类。

(4)国内市场商品的合成价格

(5)本国对阿明顿商品i的总需求

(五)非生产模块

这里的下标i代表部门,下面指的是该部门的企业指标。

1.企业

(1)资本收益

(2)企业收入

(3)企业储蓄

(4)企业对居民的转移(含利润分配)

2.居民

(1)居民收入

居民的收入来源都由三部分组成:劳动收入、资本利息,以及政府、其他区域居民、外国个人或组织等对本地居民的转移支付。

这里我们用到的政府也是一维的,包含了中央政府和地方政府在内。

(2)劳动者报酬

用Wi,l表示部门i中劳动力种类(l本模型中l分为农业劳动力和非农劳动力(包括生产工人和技术人员))的工资,用表示部门i中对劳动力种类l的总需求,则i部门l类劳动力所获得的报

(3)资本收入

在生产过程中资本所获得的收入由资本的所有者获得,在CGE模型中,资本的所有者主要有居民、企业及外国投资者(政府的收入作为企业收益),居民的资本收入主要是指拥有资本(包括储蓄和直接投资两部分)而获得的利息收入(包括投资股票获得红利等)、投资收益等,用表示,其中反映了农村居民和城镇居民在资本收入中的份额。企业和外国投资者所获得的资本收益分别为各部分系数之和满足

(4)可支配收入

(5)居民消费

消费税率,要从SAM表中扣出来。

3.非居民最终消费部门

(1)非居民最终消费分解

(2)非居民最终消费价格平减指数

(3)非居民最终消费额

(4)政府收入

(5)政府支出

其中:FYi,g为政府消费。

(6)预算外、制度外账户收入(包括对居民和各个部门的)

(7)预算外、制度外储蓄(第i个部门的储蓄)

(8)预算外、制度外账户最终消费

(六)市场出清模块

1.劳动力市场

劳动力市场假定是出清的,下面的方程(F-1)给出了每一类型劳动的总需求,等于总供给。这个方程也决定了均衡的工资水平,方程(F-2)假定不同部门对同一类型劳动力的均衡工资是一样的。

2.资本市场

资本市场均衡允许两种极端情形,一种是资本完全流动(ωk=∞),一种是完全不流动(ωk=0)。总的资本在各个部门之间进行分配。如果不区分资本新旧,根据2005年SAM表,只有一层嵌套。

PK为资本的综合价格指数:

3.商品市场

ESi=EDi

(七)宏观变量模块

1.GDP

因为SAM表里面已经是生产税净额,所以无需再减去生产补贴和出口退税。

平减指数:

2.消费物价指数

(八)宏观闭合模块

1.政府收支平衡

其中,Sg表示政府储蓄。

2.国际收支平衡

其中,Sf表示国外储蓄。

总国外储蓄:TSf=Sf+Walras。

3.投资-储蓄平衡

YFCST表示存货变动。

三、环境保护税控煤效果的模拟评估

开征环保税并相较当前排污费水平适当提高税率,会使得煤炭企业治理污染的成本加大,将提高煤炭生产成本并直接影响到煤炭价格,减少煤炭需求,同样有利于煤炭消费总量控制目标的实现。根据2015年6月国务院法制办公室发布的由财政部、税务总局、环境保护部起草的《中华人民共和国环境保护税法(征求意见稿)》,大气污染物税率不低于每污染当量1.2元,水污染物税率不低于每污染当量1.4元,分别和现有废气和污水主要污染物排污费征收标准一致。下面在此情景下根据CGE模型模拟结果分析宏观经济主要指标、煤炭行业发展指标以及和煤炭行业关系密切的能源密集型行业、替代能源行业发展指标的变化情况,即政策实施前后指标数值的增减幅度(采用百分比表示)。

(一)对宏观经济的影响

1.GDP

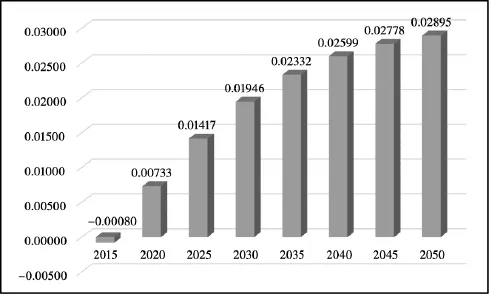

开征环境保护税伊始,相当于政府增加了税收,会对经济增长造成一定的制约,第一年GDP相较未征税情景减少0.00080%,数值很小,说明环保税对GDP的负面影响基本可以忽略(见图2)。此后,环保税会促使企业加强技术改造,采用更为节能环保的生产设备,减少单位产值的污染物排放,相应减少环保税的缴纳,环保税的负面影响逐渐减弱;同时新技术和新设备的使用有利于提高生产力、拉动GDP增长。因此,GDP相较未征税情景将逐年走高,2050年GDP比未征税情景增加0.02895%。

图2 开征环境保护税对GDP的影响(%)

2.二氧化碳排放总量

开征环境保护税的第一年,二氧化碳减排效果最好,二氧化碳排放总量相较未征税情景减少0.03615%(见图3)。此后,一是由于环保税政策有利于经济增长,经济总量的扩大相应使得二氧化碳排放增加;二是在环保税的作用下,单位产值的污染物排放减少,相应减少环保税的缴纳,政策效果减弱。综合来看,二氧化碳排放减排幅度将逐渐下降,2050年二氧化碳排放总量比未征税情景减少0.02504%。

图3 开征环境保护税对二氧化碳排放总量的影响(%)

3.物价水平

刚开征环境保护税时,由于单位产值的污染物排放较多,企业缴纳的环保税相应较高;同时,企业在环保税的推动下,大量采用先进生产技术、购买先进设备以减少污染物排放的动力加强。这两个因素共同拉高了产品成本,从而使得物价上涨较为明显。开征环保税的第一年,物价水平相较未征税情景上涨0.14983%(见图4)。此后,一是在环保税的作用下,单位产值的污染物排放减少,相应减少环保税的缴纳;二是企业的新技术投入和新设备投资逐渐趋于平稳,均有利于降低产品成本。因此,物价涨幅将逐渐回落,2050年物价水平比未征税情景上涨0.03928%。

图4 开征环境保护税对物价水平的影响(%)

4.企业总体税负水平

开征环境保护税相当于增加了企业的税收负担,总体税负水平自然会上升,开征后的第一年企业总体税负水平相较未征税情景上升0.28021%(见图5)。此后,由于物价涨幅的逐渐回落,企业缴纳的环保税占产品价格的比重也越来越大,因此企业总体税负水平呈现不断走高的趋势。2050年,企业总体税负相较未征税情景上升0.36298%。

图5 开征环境保护税对企业总体税负水平的影响(%)

(二)对煤炭行业的影响

1.煤炭消费

图6 开征环境保护税对煤炭消费的影响(%)

煤炭生产和消费的过程中,会产生大量污染物,因此环保税的开征有利于控制煤炭消费总量。开征环保税的第一年,煤炭消费量相较未征税情景减少0.02809%(见图6)。一方面,环保税促使企业在消费煤炭的过程中采用新技术和新设备减少污染物排放,单位数量煤炭消费产生的污染物排放有所下降,相应减少缴纳的环保税,弱化了政策效应,致使煤炭消费出现反弹;另一方面,环保税加大了煤炭使用成本,促使企业采用天然气等污染较小的替代能源,致使煤炭消费逐步减少。两个因素相互交织,从短期来看,去除污染的新技术和新设备能够应用较快,因此总体效应表现为煤炭消费从2015年到2030年出现反弹,煤炭消费降幅逐渐缩窄;而从长期来看,替代能源在各领域的广泛使用将从根本上减少煤炭消费,煤炭消费降幅从2030年开始又逐年增大。2050年,煤炭消费量相较未征税情景减少0.02626%。

2.煤炭价格

由于煤炭开采和消费过程中产生的污染物排放,环保税的开征将增加煤炭生产和消费成本,最终使得煤炭价格上涨。开征环保税的第一年,煤炭价格相较未征税情景上涨0.10503%(见图7)。环保税也促使企业采用新技术和新设备,减少煤炭生产和消费过程中的污染物排放,从而降低税收成本。同时,替代能源的使用也令煤炭需求逐渐回落。因此,综合两方面因素,长期来看煤炭价格涨幅逐年缩窄,甚至转而下跌。2050年,煤炭价格相较未征税情景下跌0.00127%。

图7 开征环境保护税对煤炭价格的影响(%)

3.煤炭行业税负

环保税会使得煤炭行业税负上升,开征环保税后的第一年,煤炭行业税负相较未征税情景上升0.44473%(见图8)。随后,在开征环保税的后几年,由于环保税对企业采用新技术和新设备、减少污染物排放的推动作用,单位煤炭生产和消费的污染物排放有所减少,相应减少缴纳的环保税,在一定程度上减轻了煤炭行业的税负。然而,从长期来看,由于煤炭价格涨幅的回落,煤炭行业税负呈现不断上升的趋势。2050年,煤炭行业税负相较未征税情景上升0.44475%。尽管开征环保税后煤炭行业税负相较未征税情景各年的增幅有所区别,但总体上看,不同年份之间变化不大,平均为0.44472%左右。

(三)对能源密集型行业的影响

在化石能源开采与使用(作为动力能源或原材料)过程中会排放一定的污染物,因此环保税会抬高煤炭、石油、天然气等能源原材料和电力的使用成本,影响到能源原材料和电力的价格,进而对高耗能行业产生显著的影响。高耗能行业自身在消耗能源的过程中,也会排放污染物,同样要受到环保税的影响。此处分析了开征环保税后钢铁、非金属矿、化工、有色金属、石油、电力六大能源密集型行业的税负变化情况。

经计算,开征环保税后,能源密集型行业的税负相较未征税情景均有所增加,但各年之间的增幅变化不大,因此可以采用不同年份税负的平均增幅作为分析对象(见图9)。电力行业的税负增幅最大(0.45213%),其它依次为非金属矿业(0.44717%)、化工业(0.43017%)、钢铁业(0.42882%)、石油业(0.42416%)、有色金属业(0.40482%)。

图8 开征环境保护税对煤炭行业税负的影响(%)

图9 开征环境保护税对能源密集型行业税负的影响(%)

(四)对不同能源行业的影响

不同化石能源开采与使用(作为动力能源或原材料)过程中和生产电力的过程中排放的污染物种类、数量各不相同,因此环保税对各类能源行业的影响存在一定的区别。虽然不同能源的生产或消费均会造成污染,开征环保税将使得各类能源的消费量相较未征税情景有所下降,但长期来看,环保税还会使得在生产和消费过程中污染物排放较多的能源和污染物排放较少的能源之间发生替代效应,前者逐渐被后者取代,这样后者消费量下降的幅度就要低于前者。计算结果表明,开征环保税后,随着时间的推移,各类能源消费相较未征税情景的降幅均逐渐缩窄,但程度有所不同(见图10)。2050年石油消费的降幅最小(0.00432%),其它依次为天然气(0.02272%)、煤炭(0.02626%)、电力(0.03397%)。

图10 开征环境保护税对不同能源消费的影响(%)

四、环境保护税和碳税组合控煤效果的模拟评估

碳税当前虽未纳入环境保护税开征,但未来也很可能作为环保税的一个税目或单独开征。对煤炭消费中发生的碳排放征收碳税,大大强化了环保税对于煤炭消费总量控制的作用效果,并且会对宏观经济和各个行业产生显著的影响。与环保税不同,碳税相关法律还未出台,因此在考虑环保税和碳税政策组合时,假设了低、中、高三种碳税税率情景,分别为10元/吨二氧化碳、20元/吨二氧化碳和30元/吨二氧化碳,环保税税率仍采用《中华人民共和国环境保护税法(征求意见稿)》中规定的税率标准。

(一)低税率政策组合情景

1.对宏观经济的影响

(1)GDP

开征环保税和碳税后的第一年,GDP相较未征税情景下降0.02696%,此后逐年走高,2050年GDP相较未征税情景增加0.31004%(见图11)。

(2)二氧化碳排放总量

开征环保税和碳税后的第一年,二氧化碳排放总量相较未征税情景下降1.14689%,此后降幅逐年扩大,2050年二氧化碳排放总量相较未征税情景下降2.01072%(见图12)。

图11 低税率情景政策组合对GDP的影响(%)

图12 低税率情景政策组合对二氧化碳排放总量的影响(%)

(3)物价水平

开征环保税和碳税后的第一年,物价水平相较未征税情景上涨2.29613%,此后涨幅逐年扩大,2050年物价水平相较未征税情景上涨2.87786%(见图13)。

(4)企业总体税负水平

开征环保税和碳税后的第一年,企业总体税负水平相较未征税情景下降1.74211%,此后降幅逐年扩大,2050年企业总体税负水平相较未征税情景下降2.55489%(见图14)。

2.对煤炭行业的影响

(1)煤炭消费

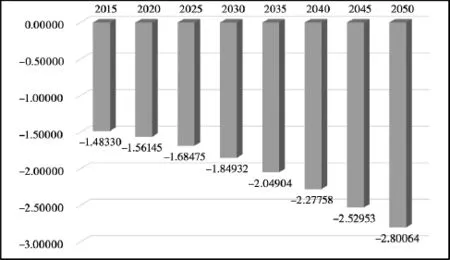

开征环保税和碳税后的第一年,煤炭消费相较未征税情景下降1.48330%,此后降幅逐年扩大,2050年煤炭消费相较未征税情景下降2.80064%(见图15)。

图13 低税率情景政策组合对物价水平的影响(%)

图14 低税率情景政策组合对企业总体税负水平的影响(%)

图15 低税率情景政策组合对煤炭消费的影响(%)

(2)煤炭价格

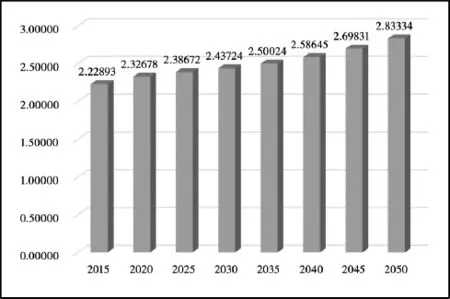

开征环保税和碳税后的第一年,煤炭价格相较未征税情景上涨2.22893%,此后涨幅逐年扩大,2050年物价水平相较未征税情景上涨2.83334%(见图16)。

图16 低税率情景政策组合对煤炭价格的影响(%)

(3)煤炭行业税负

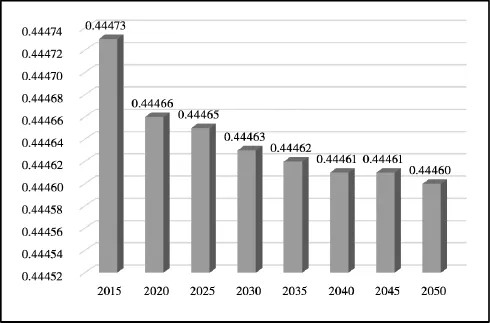

开征环保税和碳税后的第一年,煤炭行业税负相较未征税情景上涨0.44473%,此后涨幅逐年缩窄,2050年煤炭行业税负相较未征税情景上涨0.44460%(见图17)。

图17 低税率情景政策组合对煤炭行业税负的影响(%)

3.对能源密集型行业的影响

经计算,开征环保税和碳税后,能源密集型行业的税负相较未征税情景均有所增加,但各年之间的增幅变化不大,因此可以采用不同年份税负的平均增幅作为分析对象(见图18)。电力行业的税负增幅最大(0.45323%),其它依次为非金属矿业(0.44719%)、化工业(0.43001%)、钢铁业(0.42923%)、石油业(0.42048%)、有色金属业(0.40483%)。

图18 低税率情景政策组合对能源密集型行业税负的影响(%)

4.对不同能源行业的影响

计算结果表明,开征环保税和碳税后,随着时间的推移,电力和石油消费相较未征税情景的降幅变化不大,但天然气和煤炭消费相较未征税情景的降幅逐渐扩大(见图19)。2050年电力消费的降幅最小(0.37772%),其它依次为石油(0.38050%)、天然气(1.37477%)、煤炭(2.80064%)。

图19 低税率情景政策组合对不同能源消费的影响(%)

(二)中税率政策组合情景

1.对宏观经济的影响

(1)GDP

开征环保税和碳税后的第一年,GDP相较未征税情景下降0.05312%,此后逐年走高,2050年GDP相较未征税情景增加0.57610%(见图20)。

图20 中税率情景政策组合对GDP的影响(%)

(2)二氧化碳排放总量

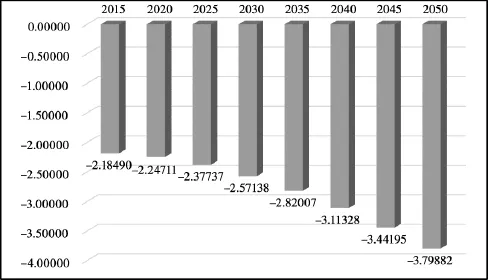

开征环保税和碳税后的第一年,二氧化碳排放总量相较未征税情景下降2.18490%,此后降幅逐年扩大,2050年二氧化碳排放总量相较未征税情景下降3.79882%(见图21)。

图21 中税率情景政策组合对二氧化碳排放总量的影响(%)

(3)物价水平

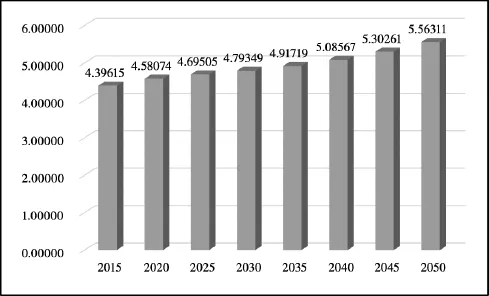

开征环保税和碳税后的第一年,物价水平相较未征税情景上涨4.39615%,此后涨幅逐年扩大,2050年物价水平相较未征税情景上涨5.56311%(见图22)。

(4)企业总体税负水平

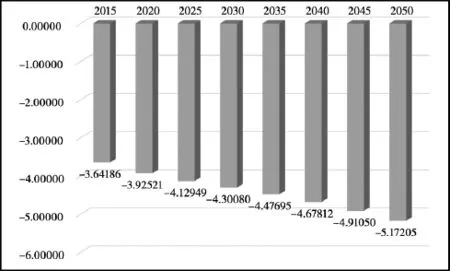

开征环保税和碳税后的第一年,企业总体税负水平相较未征税情景下降3.64186%,此后降幅逐年扩大,2050年企业总体税负水平相较未征税情景下降5.17205%(见图23)。

图22 中税率情景政策组合对物价水平的影响(%)

图23 中税率情景政策组合对企业总体税负水平的影响(%)

2.对煤炭行业的影响

(1)煤炭消费

开征环保税和碳税后的第一年,煤炭消费相较未征税情景下降2.83930%,此后降幅逐年扩大,2050年煤炭消费相较未征税情景下降5.28459%(见图24)。

(2)煤炭价格

开征环保税和碳税后的第一年,煤炭价格相较未征税情景上涨4.30636%,此后涨幅逐年扩大,2050年物价水平相较未征税情景上涨5.51387%(见图25)。

(3)煤炭行业税负

开征环保税和碳税后的第一年,煤炭行业税负相较未征税情景上涨0.44474%,此后涨幅逐年缩窄,2050年煤炭行业税负相较未征税情景上涨0.44447%(见图26)。

图24 中税率情景政策组合对煤炭消费的影响(%)

图25 中税率情景政策组合对煤炭价格的影响(%)

图26 中税率情景政策组合对煤炭行业税负的影响(%)

3.对能源密集型行业的影响

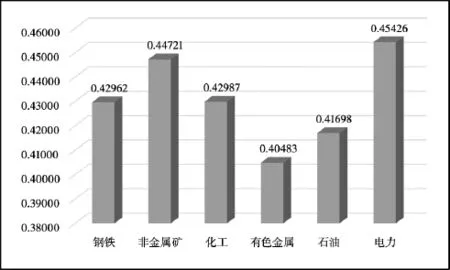

经计算,开征环保税和碳税后,能源密集型行业的税负相较未征税情景均有所增加,但各年之间的增幅变化不大,因此可以采用不同年份税负的平均增幅作为分析对象(见图27)。电力行业的税负增幅最大(0.45426%),其它依次为非金属矿业(0.44721%)、化工业(0.42987%)、钢铁业(0.42962%)、石油业(0.41698%)、有色金属业(0.40483%)。

图27 中税率情景政策组合对能源密集型行业税负的影响(%)

4.对不同能源行业的影响

计算结果表明,开征环保税和碳税后,随着时间的推移,电力和石油消费相较未征税情景的降幅变化不大,但天然气和煤炭消费相较未征税情景的降幅逐渐扩大(见图28)。2050年电力消费的降幅最小(0.68649%),其它依次为石油(0.74091%)、天然气(2.62159%)、煤炭(5.28459%)。

图28 中税率情景政策组合对不同能源消费的影响(%)

(三)高税率政策组合情景

1.对宏观经济的影响

(1)GDP

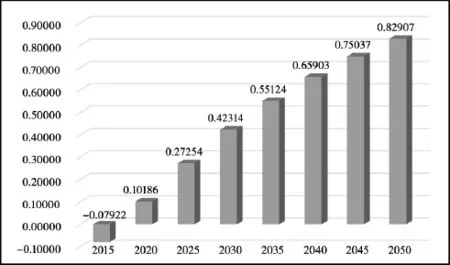

开征环保税和碳税后的第一年,GDP相较未征税情景下降0.07922%,此后逐年走高,2050年GDP相较未征税情景增加0.82907%(见图29)。

图29 高税率情景政策组合对GDP的影响(%)

(2)二氧化碳排放总量

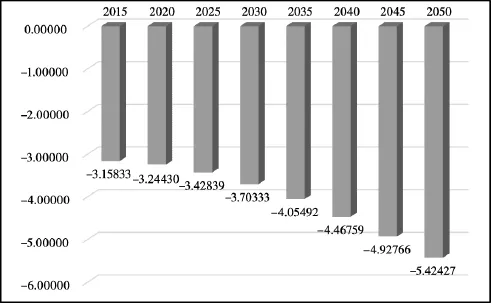

开征环保税和碳税后的第一年,二氧化碳排放总量相较未征税情景下降3.15833%,此后降幅逐年扩大,2050年二氧化碳排放总量相较未征税情景下降5.42427%(见图30)。

图30 高税率情景政策组合对二氧化碳排放总量的影响(%)

(3)物价水平

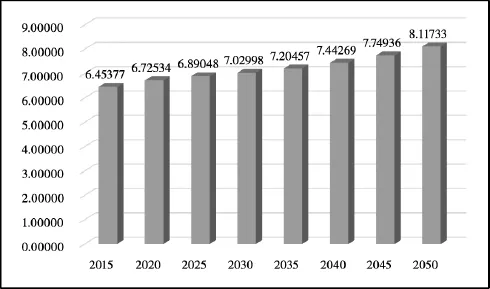

开征环保税和碳税后的第一年,物价水平相较未征税情景上涨6.45377%,此后涨幅逐年扩大,2050年物价水平相较未征税情景上涨8.11733%(见图31)。

图31 高税率情景政策组合对物价水平的影响(%)

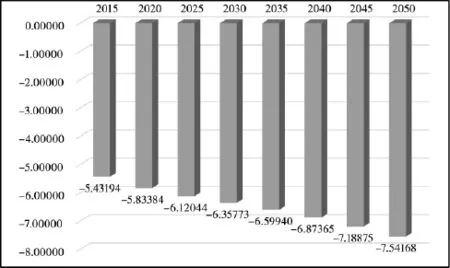

(4)企业总体税负水平

开征环保税和碳税后的第一年,企业总体税负水平相较未征税情景下降5.43194%,此后降幅逐年扩大,2050年企业总体税负水平相较未征税情景下降7.54168%(见图32)。

图32 高税率情景政策组合对企业总体税负水平的影响(%)

2.对煤炭行业的影响

(1)煤炭消费

开征环保税和碳税后的第一年,煤炭消费相较未征税情景下降4.10746%,此后降幅逐年扩大,2050年煤炭消费相较未征税情景下降7.53003%(见图33)。

(2)煤炭价格

开征环保税和碳税后的第一年,煤炭价格相较未征税情景上涨6.34123%,此后涨幅逐年扩大,2050年煤炭价格相较未征税情景上涨8.06261%(见图34)。

图33 高税率情景政策组合对煤炭消费的影响(%)

图34 高税率情景政策组合对煤炭价格的影响(%)

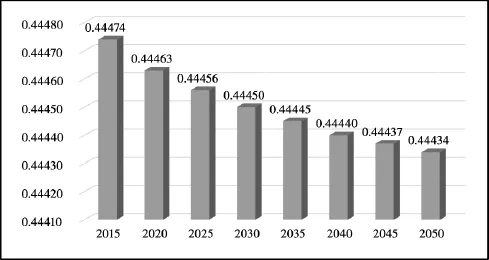

(3)煤炭行业税负

开征环保税和碳税后的第一年,煤炭行业税负相较未征税情景上涨0.44474%,此后涨幅逐年缩窄,2050年煤炭行业税负相较未征税情景上涨0.44434%(见图35)。

图35 高税率情景政策组合对煤炭行业税负的影响(%)

3.对能源密集型行业的影响

经计算,开征环保税和碳税后,能源密集型行业的税负相较未征税情景均有所增加,但各年之间的增幅变化不大,因此可以采用不同年份税负的平均增幅作为分析对象(见图36)。电力行业的税负增幅最大(0.45522%),其它依次为非金属矿业(0.44723%)、化工业(0.42974%)、钢铁业(0.42997%)、石油业(0.41364%)、有色金属业(0.40484%)。

图36 高税率情景政策组合对能源密集型行业税负的影响(%)

4.对不同能源行业的影响

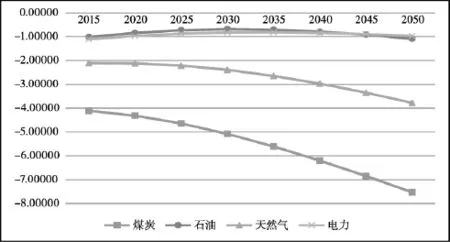

计算结果表明,开征环保税和碳税后,随着时间的推移,电力和石油消费相较未征税情景的降幅变化不大,但天然气和煤炭消费相较未征税情景的降幅逐渐扩大(见图37)。2050年电力消费的降幅最小(0.96647%),其它依次为石油(1.08770%)、天然气(3.77943%)、煤炭(7.53003%)。

图37 高税率情景政策组合对不同能源消费的影响(%)

五、有利于控煤的税收政策建议

(一)适当提高环保税税率

测算结果表明,在当前较低的环保税税率方案下,开征环保税的控煤效果不太明显,开征环保税的第一年,煤炭消费量相较未征税情景仅减少0.02809%。考虑到环保税对煤炭行业影响不大(煤炭价格相较未征税情景上涨0.10503%,煤炭行业税负相较未征税情景上升0.44473%),对宏观经济的影响也很轻微(GDP相较未征税情景仅减少0.00080%,物价水平相较未征税情景上涨0.14983%,企业总体税负水平相较未征税情景上升0.28021%),未来可以适当提高环保税税率,这样既不会对煤炭行业和宏观经济造成过大影响,又能更为有效地提升环保税的控煤效果。

(二)及早开征碳税

若在征收环保税的同时开征碳税,即使采用较低的碳税税率(10元/吨二氧化碳),控煤效果也要远远好于仅征收环保税的情形。测算结果显示,低税率政策组合情景下,开征环保税和碳税后的第一年,煤炭消费相较未征税情景下降1.48330%,降幅是仅征收环保税情形的52.8倍;而在高税率政策组合情景下,煤炭消费相较未征税情景下降4.10746%,与仅征收环保税情形相比,降幅甚至高达146.2倍。由此可见,碳税对于控制煤炭消费具有显著的效果,具有环保税无法替代的功能,应及早开征。

(三)碳税应采取低税率起步再逐步提高的动态调整机制

虽然碳税能够更为有效的实现煤控政策目标,但其对煤炭行业和宏观经济的影响也更加显著。测算结果显示,低税率政策组合情景下,开征环保税和碳税后的第一年,煤炭价格相较未征税情景上涨2.22893%,GDP相较未征税情景下降0.02696%,物价水平相较未征税情景上涨2.29613%,远高于仅征收环保税的情形(分别为0.10503%、0.00080%、0.14983%);高税率政策组合情景下更为明显,煤炭价格相较未征税情景上涨6.34123%,GDP相较未征税情景下降0.07922%,物价水平相较未征税情景上涨6.45377%。为此,考虑到起步阶段碳税对社会经济的影响较大、企业的经济和心理承受能力,开征碳税时应采用10元/吨二氧化碳的低税率。

此外,长期动态分析表明,主要受煤控税收政策刺激技术进步和能源结构优化的作用,距碳税和环保税开征伊始时间越长,政策组合对经济增长的影响逐步由负面转向正面。低税率政策组合情景下,开征环保税和碳税后的第一年,GDP相较未征税情景下降0.02696%,此后降幅逐渐缩小并最终反转为上升,2050年GDP相较未征税情景增加0.31004%;高税率政策组合情景下,开征环保税和碳税后的第一年,GDP相较未征税情景下降0.07922%,此后呈现同样的发展趋势,2050年GDP相较未征税情景增加0.82907%。这个政策负面效应减弱、消失,进而转化为正面效应的过程,表明在一个较长的时间尺度内,可以由低到高,逐步提高碳税税率,进一步增强煤控效果。

(四)采取配套措施弱化关联行业受到的冲击

环保税和碳税的开征,对能源密集型行业和替代能源行业会产生较大的冲击。测算结果表明,低税率政策组合情景下,能源密集型行业的税负相较未征税情景均有所增加,电力行业的税负增幅最大(0.45323%),其它依次为非金属矿业(0.44719%)、化工业(0.43001%)、钢铁业(0.42923%)、石油业(0.42048%)、有色金属业(0.40483%);替代能源消费相较未征税情景均有所下降,电力消费的降幅最小(0.37772%),其它依次为石油(0.38050%)、天然气(1.37477%)。因此,一定时期内要注意采用税收返还、产业发展基金等配套措施尽可能消除控煤给其他煤炭关联行业带来的负面影响。

作者单位:中国财政科学研究院

(责任编辑:邢荷生)

Analysis on the Coal Control Effect of Tax Policy Based on CGE M odel

Liang Qiang XuWen Su Ming

Controlling the coal consumption number is important for the promotion of ecological environmental protection and ecological civilization construction.This paper used the CGE Model on the tax policy of coal control,evaluated the effect of environmental protection tax and carbon tax,and analyzed their influence on themacroeconomic indices like carbon dioxide total emissions,the enterprise total taxes and industry development indicators like coal consumption,carbon dioxide emissions and enterprise tax.On this basis,this paper conducted tax policy recommendations favorable to coal control.

Tax Policy on Coal Control;CGE;Environmental Protection Tax;Carbon Tax

F810.422

A

2096-1391(2016)05-0010-29

猜你喜欢

河北环境工程学院学报(2021年1期)2021-03-19

建材发展导向(2019年5期)2019-09-09

中国化肥信息(2017年3期)2017-12-23

能源(2016年3期)2016-12-01

工业炉(2016年5期)2016-04-10

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

当代贵州(2015年18期)2015-08-22

中国航海(2014年1期)2014-05-09

现代财经-天津财经大学学报(2014年12期)2014-02-28