关于我国环境相关税收的宏观分析与微观判断

2016-10-12 02:08:04于海峰赵丽萍

财政科学 2016年5期

于海峰 赵丽萍

关于我国环境相关税收的宏观分析与微观判断

于海峰赵丽萍

内容提要:本文参考欧盟和OECD的统计口径,界定了我国环境相关税收的范畴,认为应当采用窄口径并对“我国环境相关税收”具体涵盖的税种进行了明确,在此基础上,测算了我国环境相关税收的规模及变化趋势。作者认为,在宏观层面,我国环境相关税收制度改革尚缺乏系统性的顶层设计,在微观层面,我国环境相关税收制度在要素细节设计等方面仍存在缺憾。为此,应进一步深化我国环境税改革的顶层设计,科学确定征税对象、税率水平、税款使用等税制要素,确保环境税功能的有效实现。

环境相关税收税制改革顶层设计税制要素

“十二五”期间,我国生态文明建设取得了积极进展,但资源环境与经济发展的矛盾依然突出,环境污染严重、环境风险提高、生态损失加大等问题尚未得到根本解决。国家“十三五”规划纲要提出了“创新、协调、绿色、开放、共享”五大发展理念,其中绿色是永续发展的必要条件和人民对美好生活追求的重要体现。环境税作为重要的经济政策手段备受关注,《环境保护税法》列入了2016年的立法计划。在此背景下,对我国现行环境相关税收进行研究很有必要,从宏观角度,要将环境相关税作为一个系统整体考虑,分析其政策目标设定、改革步骤以及与其他政策配套情况,从微观层面,需深入细化到环境相关税所包含的若干税种,对制度设计细节的优劣进行判断,本文试图从宏观和微观两个视角分析理想与现实之间的差距,以期为我国环境税改革提供有益参考。

一、环境相关税收范畴的界定

在国外,通常为研究者所引用的关于环境税收入(环境相关税收入)的标准主要来自Eurostat(欧盟)和OECD。

Eurostat(2001)对环境税的定义是:“对那些有害环境的物品征收的,包括所有对能源和交通征收的税种,但不包括增值税在内”。而且欧盟将环境税大致分为三种类型:一是能源(碳)税;二是交通税;三是污染及资源税①有部分学者认为控制环境污染和保护自然资源属于两个不同范畴,虽相互联系,但本质不同,因此资源税不应当纳入环境税收入统计。。

根据OECD“公共开支统计”分类,环境税是指无偿的、必须向政府支付的费用。无偿一般是指政府向纳税人提供的收益与纳税人的付款不成比例。根据OECD的定义,将一种税定义为环境税并不是根据字面意思,而是根据这种税是否具有实际和潜在的环境影响。从环保的角度讲,只关注税种对行为方式的影响。换句话说,凡是能影响产品或行为的价格或成本的任何一种税都称为环境税①杨金田、葛察忠编:《环境税的新发展:中国与OECD比较》,北京:中国环境科学出版社,2000年,第16页。。

显而易见,OECD的统计口径是以效果为导向的,而不管政府当初设立或改革某一税种的初衷是什么。OECD将环境税进一步区分为三类:一是为环境保护筹集资金的税;二是对特种污染物或污染行为征收的税;三是税收上的其它环保措施。至于在环境税统计中是否应核算环境收费,OECD在环境税统计数据库中可以分别按“税”、“费”、“税和费”三种类型浏览成员国政策现状,而欧盟(Eurostat)则未明确这一内容,在实际计算中,无论是OECD还是欧盟一般都将环境收费收入计入环境税总规模。

上述两个概念比较起来,Eurostat属于窄口径而OECD的定义属于宽口径。欧盟通过列举法、排除法将环境税定义为“能源税+交通税+排污税、资源税”且不包含增值税的组合,OECD虽然也将环境税分为三种类型,但以效果为导向且不加任何限制的定义方法将环境税收入的统计范围极大拓宽了。

近年来,有不少国内学者测算了我国环境相关税收规模,计算结果的差异主要是由于口径选取不同。按OECD宽口径进行统计的有满燕云(2009)、吴健(2013)等,他们认为凡是能影响到产品价格或行为成本的税都应纳入统计范畴,其中包括了对能源和车辆征收的增值税收入。按欧盟窄口径进行统计的有谢剑、王金南、葛察忠(1999)、贾康(2000)、武亚军(2005)、赵丽萍(2012)等。由于统计口径的差异导致上述研究结果的可比性不强,研究成果缺乏连续性,亦不利于对我国环境相关税收规模做出科学判断,还可能造成一系列后续负面影响,比如学者研究环境税对经济增长的影响、各国环境税政策的文化背景差异、环境税的发展趋势等问题时可能得出不严谨的结论,因此对于环境相关税统计规范工作势在必行。

首先,窄口径更有利于统计、比较。宽口径以是否有利于环境保护、资源节约等作为衡量准绳,适合于理论探讨,毕竟就目前的政策设计现状来看,通常某一个税种或税制改革项目承载着多个目标的实现,如在一些非环境保护税种(企业所得税)中设计了有利于环保的优惠,应该进行理论分析,比如检验政策效果等。但口径过宽在统计上则容易引起争议,不利于建立规范、严谨的研究基础。简言之,过于宽泛的口径使环境税核算的可操作性及可靠性都大大降低了。根据“庇古税”理论,环境税不是为了弥补环境损失而筹集资金,而是为解决环境负外部性而存在的。从经济理论上来说,环境税可以提高商品和服务的价格,适当减少生产和消费,但这一结果不是绝对的。如果只要某一税种是为解决环境相关的负外部性而存在就界定为环境税,那么对可能导致环境负外部性的产品消费及行为征收的税不就都是环境税吗?显然不是。

其次,宽口径环境税的界定方法并不适用于我国。宽口径一般将对能源、车辆等征收的增值税也作为环境税收的一部分。政府开征增值税的初衷通常是取得财政收入,而且为避免对经济效率的损害,较少使用差别税率,我国对居民用煤炭等甚至采用较低的税率,是与环境保护立意相反的政策设计。当然也有些国家为了应对环境问题而专门“绿化”增值税,比如设计违反中性原则的差异税率,对环境有害品课以重税,抑或在开征增值税之初就将其定位为一项环境税政策,并在政策设计中植入大量环保因子,这两种情形下增值税确实可以作为环境税收的一部分。但我国的增值税政策目前不存在上述两种情形,因此不宜列入环境税收的统计范畴①赵丽萍:《中国环境税负担设计:国际比较与借鉴》,中国财政经济出版社,2012,第29-33页。。

另外,窄口径的标准也需要进一步规范、统一。学者们采用窄口径统计环境税收收入时,争议较大的有以下几点:一是关于消费税是采用全口径还是只截取与资源或环境保护相关的税目。由于我国现行消费税的税目包括烟、酒及酒精、鞭炮焰火、化妆品贵重首饰及珠宝玉石、高尔夫球及球具等,部分与环境保护有关,部分属于奢侈或高档消费品,以及过度消费会对身体健康造成危害的消费品,因此在统计环境税收入时应当只截取与资源或环境保护相关的税目。学者把对成品油、小汽车、摩托车、实木地板和木质一次性筷子征收的消费税纳入统计范畴无争议,主要争议在于汽车轮胎和鞭炮焰火消费税是否应计入。笔者认为汽车轮胎消费税收入不应纳入统计。一方面是我国最初对非子午线轮胎征收消费税,主要是为了鼓励轮胎子午线化②自2001年1月1日起,对“汽车轮胎”税目中的子午线轮胎免征消费税。参见《财政部国家税务总局关于香皂和汽车轮胎消费税政策的通知》(财税[2000]145号)。。另一方面是2014年12月1日起,我国取消了对汽车轮胎征收消费税③参见《关于调整消费税政策的通知》(财税[2014]93号)。。燃放鞭炮焰火则会引起显著的大气污染、噪声污染等环境问题,因此应纳入统计,此外我国2014年新增的电池、涂料税目是专为环保节能而征收,也应当计算在内。二是固定资产投资方向调节税属于环境相关税,在停征前应作为收入的一部分。三是资源税。本文将其作为环境相关税的一部分,不再特意区分解决环境污染和保护自然资源两个概念,而是统一在环境保护的大框架下。

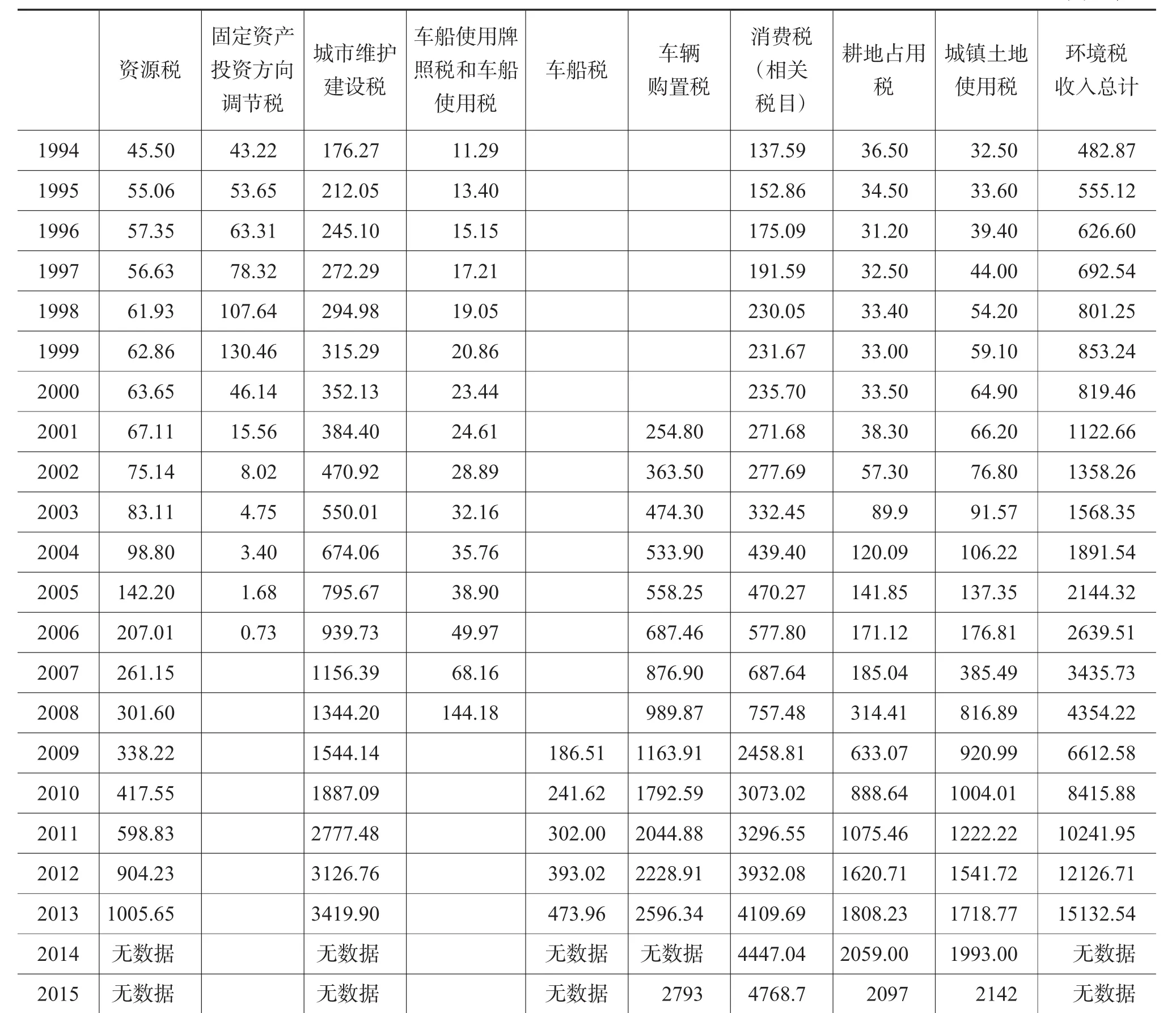

综上所述,环境相关税(以下也简称“环境税”)应包括以下7个税种④1999年前还包括固定资产投资方向调节税。:对成品油、乘用车、摩托车、鞭炮焰火、木制一次性筷子、实木地板、电池、涂料这八个税目征收的消费税;资源税;车辆购置税;车船使用税;城镇土地使用税;耕地占用税和城市维护建设税。

二、我国环境相关税收的规模及特点

(一)绝对规模二十年间增长30倍,快于税收总收入增速

我国环境相关税收收入增长速度迅猛,从1994年到2013年的20年间,由482.87亿元增至15132.54亿元,增长了30倍,其中2009年的增速最高,达到51.86%,这主要是由于消费税(环境相关税目)的收入由2008年的757.48亿元猛增至2009年的2458.81亿元,增速高达224.6%,而消费税收入的迅速增长则是由于2009年实施成品油税费改革而带来的。我国税收总收入在1994至2014年期间增长了23倍左右,环境相关税收收入增速比税收总收入的增速要快(见表1)。

(二)环境相关税收入相对规模2007年及以前呈显著降势,2008年至今增长迅速

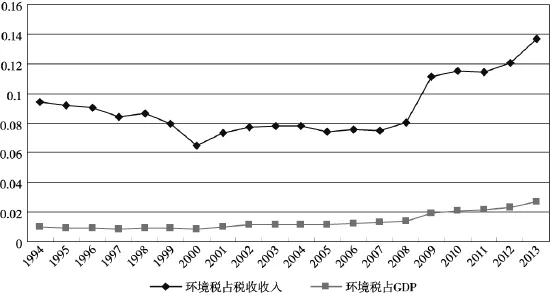

如图1所示,环境相关税收占税收收入的比重在1994至2007年前有增有减,但总体上呈下降态势,由1994年的9.42%降至2007年的7.53%,2008年开始则呈持续增长态势,2013年这一比重增至13.69%。而环境税占GDP比重的变化趋势的特点略有不同,除1994至1997年由1.03%降至0.88%,2000年及2005年个别年份出现下降外,1998年开始则呈较快的增长势头,由0.88%增至2013年的2.67%。

(三)我国环境相关税收的课税对象主要由能源、机动车船、土地构成

我国目前对汽油、柴油、石脑油、溶剂油、润滑油、燃料油、航空煤油、摩托车、小汽车、木制一次性筷子、实木地板、电池、涂料、原油、天然气、煤炭、金属矿原矿、机动船舶、耕地、城镇土地等征收环境相关税,征税范围较广泛,覆盖了资源、能源、车辆、土地等产品。2013年环境相关收入占比中排在前三位的是消费税、城市维护建设税及车辆购置税,占比分别为27.16%、22.59%、17.16%,资源税和车船税占比最低,为6.64%和3.13%。从结构上看,其中主要针对矿产资源、能源以及机动车船征收的收入(包括资源税、车船税、消费税、车辆购置税)占环境相关税收入的54.09%,对土地资源征税占环境税收入的23.31%,这两项合计占77.4%,可以说,我国环境税收入的主要来源由向能源、资源、机动车船、土地征税取得。

表11994 ~2014年我国环境相关税收入规模单位:亿元

图1 1994年至2013年我国环境相关税收入占比

三、我国环境相关税收的宏观分析

我国环境税改革在推进方式上按照循序渐进的思路,通过陆续扩大征税范围、逐步提高税率水平、加强计税依据与环境保护之间的关系等措施逐步绿化税制,并建立了相对健全的环境税制度体系,但从宏观角度来看,我国环境相关税制度改革缺乏顶层设计,主要表现在以下几个方面。

(一)缺乏整体改革目标、步骤的设定

回顾我国环境相关税制发展历程,从设立新税种、建立粗线条环境相关税框架、小步微调再到密集政策陆续出台、环境相关税制度出现实质性进展,有着清晰的发展脉络和方向,但始终未能将环境相关税作为一个单独的模块并进行整体规划。在过去经济发展水平较低、人们对环境问题关注度不高的情况下零敲碎打、逐步成形的策略比较灵活,有其独特优势和阶段适用性。当前国内经济发展不平衡、不协调、不可持续问题突出,针对工业污染和环境健康问题的公众性事件接连不断,而国外对环境保护和环境税改革问题愈加重视,在这种形势下,深入研究和推进环境税改革顶层设计,实现理念一致、功能协调、结构统一、资源共享等系统论的方法,从全局视角出发,对环境税体系的各个层次、要素进行统筹考虑,在错综复杂的经济社会矛盾中抓住主要的、重大的矛盾,通过深化改革推动科学发展、社会和谐,意义十分重大。

国外实施环境税收改革都有专门的称谓,比如ETR(环境税改革)、GTR(绿色税收改革)或EFR(环境财政改革)等,改革中设定明确的目标,或双赢或多赢,在追求环境保护的同时实现减少税制扭曲、增加就业、促进创新、增加财政收入等目标。我国理论界对于双重红利的研究成果非常多,但实践层面一直未明确,应在不违背我国总体税制改革目标的前提下明确核心理念,强调环境相关税内部要素之间围绕核心理念和顶层目标所形成的关联、匹配与有机衔接。顶层设计能够切实操作的关键在于改革步骤的规划,比如环境税改革分为几个阶段、阶段改革的具体内容和目标,再比如对于环境税改革推进中的障碍,该如何分步应对可能产生的收入分配和产业竞争力负效应,都应当预先设计好确定、简洁、可操作性强的路径,而我国目前并没有明确的方案。

(二)未能统一规范环境相关税收的具体范畴

顶层设计的前提是明确环境相关税制度的具体范畴,有哪些税种可能单独作为环境税收的一部分,而哪些税仅有一部分可作为环境税,抑或是哪些税收政策可归入环境相关税范畴,这些问题由于我国现行税收制度的复杂性及环境税口径界定标准的差异,无论在理论上还是实践上均没有统一的标准。从理论研究的角度,没有统一的口径,研究成果之间可比性不强、延续性差,难以进行政策效应评估,研究结论均是自圆其说。从实践的角度,没有统一的口径,不利于政策宣传和环境税体系的整体考量。

OECD或欧盟均有关于环境相关税概念的界定,这两者是宽口径与窄口径之间的差异,对于成员国环境税收入规模每年均有统计测算、报告等,研究成果具有连续性、可比性,扩大了OECD及欧盟国家环境税改革的国际影响。应该从决策层面尽快规范环境税制度的具体范畴,可以借鉴OECD或欧盟关于环境相关税的概念,并结合我国国情将其统一,促使各项研究有的放矢、亦为顶层设计奠定坚实的基础。

(三)缺少对环境税与其他相关政策的协整考虑

排污费改税以及正税清费应当是协同考虑正面例子,但仍缺乏系统性。这表现在,一是缺少对环境相关税之间功能效应的整体权衡;二是缺乏对环境税政策与其他经济行政手段的统筹安排。一方面不同类型政策在解决环境问题上,其优缺点不同、成本不同、作用机理不同,要区分对待,选择最优政策;另一方面我国同时采用了多种政策手段,包括环境税、环境收费、财政补贴、排污权交易以及其他行政强制手段等,这些政策组合的效果如何,是否存在相互抵消或促进的作用,没有系统的成本效率评估。

(四)缺乏动态跟踪、实施评估和逐步调整机制

在环境税改革的顶层设计中,应有一套动态跟踪、实施评估和逐步调整机制,这是环境税收体系日趋优化的必要保障。但我国目前尚未建立上述机制。环境税有理论上的最优税率,但在实践中难以实现:一方面是考虑到环境税改革的政治可接受性,宜在初期设置低税率,另一方面是理论中的最优税率难于量化,特别是涉及到外部成本的计算只能粗略而无法精确。建立动态跟踪、评估和逐步调整机制有利于优化税率水平,比如对排量大的乘用车征收高税率而对排量小的乘用车征收低税率,就可以动态跟踪这一政策的效果并评估,观测是否达到了改变消费结构或生产行为的目标,如效果不显著就可以进一步拉大税率差距。整套机制也是对环境税改革目标的检验,如果检验结果显示偏离了预设目标甚至产生了逆向调节效果等,则需要对政策内容进行修正,使其沿着既定的轨道发展。我国环境税收入占GDP的比重持续提高,这可能是由于政府对环境税政策的重视、环境相关税基扩大而导致的,但如果环境税收入占GDP的比重居高不下或一直呈上升态势,则需要评估是否由于环境相关税筹集收入的功能较为显著而环境保护效果不够显著。

(五)缺乏积极主动的国际协调策略

我国目前利用进出口关税和增值税出口退税政策实现部分国际协调功能,但属于被动、消极应对。环境税的国际协调非常有必要,这是由于:一方面跨国外部性存在。跨国外部性包括单向外部性与共有外部性(OECD,1996)两种情况。单向外部性是指一国产生的外部性由他国承担,如当某一商品的出口者把环境成本强加给进口者时就出现了单向外部性;共有外部性指多个国家对环境问题同时产生影响,如出口国的污染影响到某种公共资源时就产生了共有外部性。另一方面是仅靠一国来解决环境问题已变得越来越困难。假设我国对两高一资产品实施严厉的环境税政策,这些产品参与国际竞争,若其他国家没有征收环境税或税负较轻,结果是本国公司失去一部分国际市场份额而让给没有实施该环境税的外国公司,最坏的结果可能是环境税在高环境标准国家生产逐渐减少直至停产,也就是在未进行国际协调的情形下,一国单独进行环境税改革损害了本国的产业竞争力。最后是我国目前面临来自其他国家的环境税政策挑战。目前这一挑战主要来自欧盟实施的航空碳税政策。鉴于环境税国际协调的重要性越来越强,我国顶层设计中应加入这部分内容,并变消极、被动为积极主动。

四、我国环境相关税收的微观判断

对我国环境相关税体系的微观判断主要是着眼于核心税制要素、税款使用以及与创新之间的关系几个方面,并未涉及到环境相关税体系的全部内容。

(一)从纳税人来看:主要面向企事业单位缺少对消费领域的有效调控

就现有环境税相关制度纳税人设置情况看,个人直接负有纳税义务的仅有车辆购置税和车船税,消费税从名称上讲似乎是专门针对消费者个人的,但在税制设计上主要在生产环节征收,零售环节征税的仅有金银首饰、钻石及钻石饰品,与环境保护项目无关,即与环境保护相关的征税均是在生产环节征收的,即便个人成为消费税负担的最终转嫁对象,但调控机制处于“隐蔽”状态,致使在消费领域产生的污染得不到政策的有效控制。总体上看,现行税制对生产领域行为的影响更大。

外部性不仅存在于生产领域,也同样存在于消费领域。如消费者使用含磷洗衣粉,造成对水的污染,用电而间接消耗能源,使用小汽车而排放尾气,一次性塑料包装物、生活垃圾等对环境的污染,都会形成负外部性。与生产领域的外部性相比,消费领域的外部性具有分散的特点,单个消费者的消费活动似乎对环境的影响是微不足道的,但无数消费者的同样行为和消费活动将给环境造成巨大的损害,故西方环境学界将这种单个消费者的消费外部性称为“微小行为的暴行”①戴星翼:《环境与发展经济学》,上海:立信会计出版社,1995年版。,给治理带来了很大的难度。

(二)从税率设计来看:存在若干影响环境保护效果的问题

1.税率水平有待进一步提高

近十年,我国环境相关税的诸多税种都经历了税率水平的逐步提升,但税率偏低的情形还是普遍存在。比如现行城镇土地使用税税额从每平方米年税额0.6元到30元不等,低税额使得城镇土地使用税很难发挥其应有的调节作用。因此该税种对城镇节约土地资源和合理使用土地的贡献作用不是很大,只不过是补充地方政府财政的一个很小的税种。对优化土地资源配置、提高土地利用效益作用有限。再如成品油消费税税率虽从2014~2015年提高了三次,调整后汽油、石脑油、溶剂油和润滑油的消费税单位税额提高到1.52元/升,折合美元是0.235美元①按照2015年4月5日银行间外汇市场美元汇率中间价为1人民币对美元0.1545。。从全世界来看,OECD成品油每升含有的消费税大约是0.67美元,有的国家更高,比如法国、德国都是在0.7美元、0.8美元,土耳其达到1.4美元,与国外相比,我国成品油消费税税率水平仍较低。

2.差别税率应用面较窄且与环境保护之间关系松散

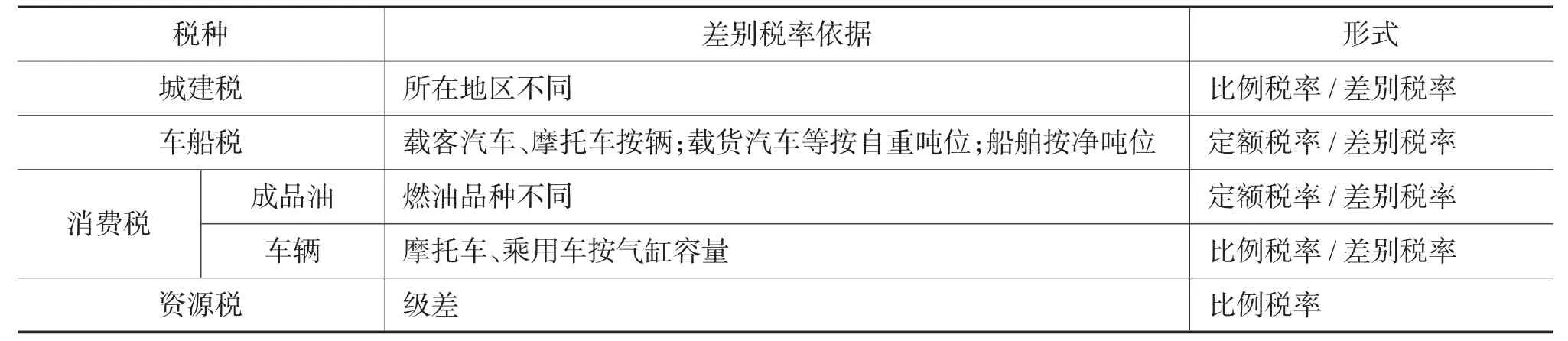

我国环境相关税制度中差别税率的应用范围不广,主要集中于对机动车船和土地资源征税设计上。车船税中的机动车按照排气量大小设置差异税率,消费税中对于乘用车也采取了类似的设计,从改革趋势来看,计税依据与环境保护目标之间的关系日益紧密,但与发达国家仍有差距。车辆购置税的现行法律规定中没有考虑车辆的环境污染因素,而是统一设定所有车辆购置税率都是10%。如此简单的税率设置,显然无法鼓励环保型车辆的销售,不利于环境保护功能的有效发挥。

差别税率通常是环境税采取的有效调节手段,在企业或个人面临与环境保护相关的若干行为选择时,能实现生产消费行为向“清洁、环保”的方向转变。能否更好实现上述效果还取决于差别税率的设计依据,设计依据与环境保护之间的关系越紧密,则调控作用越直接有效。我国差别税率依据设置不够合理,环境危害程度与税率高低间的关系较松散、间接。如成品油消费税只注重消费量,未对清洁能源课以低税而对污染程度高的能源课以重税,并没有按燃料的含碳量或含硫量区分税率水平,无法反映不同类型能源的环境友好程度,降低了税收与环境损害行为和程度的关联性,无法为企业或个人提供敏感的价格引导信号。比如对小汽车征的消费税,其计税依据是汽缸容量而不是碳排放量。再者,我国政策规定的对煤炭、石油、天然气等征收的资源税属于级差资源税,只考虑了调节市场主体之间的级差收入,并没有将资源税对降低污染和节约资源的益处考虑进去,这违背了我国可持续发展的要求,与生态文明理念不相符(见表2)。

表2 部分环境相关税差别税率设计现状

3.税率变动未遵循法定原则,缺乏稳定透明机制

国外环境税征收经验表明,税率水平逐年增加是惯例亦是加强环境保护所必需的。我国消费税近几年绿化的程度不断加深,进程越来越快,特别是2014~2015年三次连续密集的提高成品油消费税单位税额是史无前例的,在中国税制改革史上也属首次,而且政策立意都明确为促进环境治理和节能减排。从环境保护的角度来看,这项政策改革值得肯定,但从政策实施的角度来看,税率调整既没有预先计划,如制定一个3~5年的税率提高的时间表,将税率提高事项固化明确下来,也没有调整前的宣传或提前告知、征求意见等,削弱了环境相关税的法定原则。调整环境税率若未遵循法定原则,其危害也很明显,一是政策变革的公众接受度低,二是纳税人不能提前做出行为改变,影响政策效果。如果税率调整有稳定透明机制,那么纳税人可以提前做出安排,例如进行技术、流程或工艺的创新,调整消费结构等,也会给政策变革一个缓冲期。

(三)从征税范围来看:大类齐全、细目缺失

欧盟统计局(2015)所使用的环境税定义则是:环境税的税基一般为那些已被证实的、对环境产生特定负面影响的、且被欧洲综合经济核算体系认定的实体资源单元(或者是实体资源单元的代表)。环境税的税基主要分为以下四大类,它们分别是:能源、交通、污染与资源①资料来源:中国财经报,《欧盟:为环境税正名》,2015-07-29。。从图2来看,我国对四大类均有征税,大类比较齐全但细目有缺失,主要表现在消费税、资源税、耕地占用税、城镇土地使用税这几个税种的征税范围上。

目前仍有许多严重消耗不可再生资源、污染环境、损害生态的产品没有纳入消费税的征收范围,如一次性塑料袋、含磷洗衣粉或洗涤剂、某些种类的化肥与农药,其他实木产品。在对交通工具征收的消费税上,仅以小汽车和摩托车为征税对象,而其他高能耗产品(如:大汽车、轮船等)则几乎空白。此外,在产业经济、商品贸易和环境保护等领域,开始将“高耗能、高污染和资源性”称为“两高一资”,将具有这3种特点的行业称为“两高一资”行业,生产过程中具有这三种特点的产品称为“两高一资”产品,两高一资产品中尚有大部分未征收消费税,扩围空间巨大。

由于我国对水流、森林、山岭、草原、荒地、滩涂等自然生态空间缺乏统一确权登记制度,还未能形成归属清晰、权责明确、监管有效的自然资源资产产权制度。也导致资源税覆盖范围不合理,没有将水资源、森林资源、草场资源等纳入征收范围,无法实现对生态环境的全面保护。这种狭窄的征税范围,不仅有悖于税收的公平原则,而且使利用资源生产的后续产品的比价不合理,部分资源税征收范围之外的资源浪费严重,变相鼓励了企业对资源的过度开采,其后果就是对资源的无序开采和积压浪费。

耕地占用税和城镇土地使用税是我国保护土地资源的主要税种。但是由于缺乏土地确权制度和生态保护红线制度,以及税种具体要素设计不合理,使得这两种税征税范围窄和税收负担小,难以发挥税收调节土地资源的节约集约使用。现行耕地占用税征税范围不够广泛,如湿地(湿地是指不问其天然或人工、常久或暂时之沼泽地、湿地、泥炭地或水域地带,带有静止或流动、咸水或淡水、半咸水或咸水水体者,包括沼泽、泥炭地、滩涂、河流、湖泊、水库、稻田以及退潮时水深超过6米的海水区)资源就尚未纳被列入征税范围。我国在湿地管理方面并不够规范,缺乏法制保障,科研资金投入有待加强。需要制定专门对湿地征收的税法,确定湿地土地所有权,建立环境影响评价制度、湿地生态补偿制度,确保稳定的湿地科研资金来源。现行城镇土地使用税征税范围仅限于对城市、县城、建制镇、工矿区范围内使用的土地征收,农村非耕地得不到应有的保护。

(四)从税收优惠政策上看:基于环保的税收优惠措施不够协调完整

如前所述,中国现行税制中存在为数不少的基于环保考虑的税收优惠措施,分散在增值税、企业所得税中,这些措施对环境保护起到了较大的促进作用,然而现在税制在总体上缺乏一个统一而明确的环境理念,有关优惠措施比较凌乱,尚未形成一个完整、协调的环境税收优惠政策体系。

首先,现有优惠措施不够协调。以增值税中的有关优惠为例,在对资源的综合利用、废旧物品的循环利用等给予减免优惠的同时,对于造成环境污染的农药、化肥和农用塑料薄膜等也给予免征增值税的优惠。虽然后者是为了支持农业的发展,但这也鼓励了农业污染,造成了增值税优惠措施之间在环境保护取向上的不协调。

其次,现有优惠措施的力度不够。虽然企业所得税在生态环境保护方面规定了相对较多的内容,但是具体配套规定有待完善,特别是一些配套目录覆盖范围过小、执行程序过于复杂,国际上较为通行的一些税收优惠方式,如对环保投资实行加速折旧、再投资退税、延期纳税、能源管理企业优惠等在我国都没有实施,对企业享受相关税收优惠造成较大阻碍,也影响了一些经济主体从事环保行业的积极性,进而影响了环境保护的效果。

再次,就优惠政策设计的主要目标来看,针对产业竞争力及收入分配的内容较少。目前优惠政策目标多是促进环境保护、循环经济及节能减排等,较少基于“产业竞争力”和“收入分配”考虑,这与我国尚未建立系统能源(碳)税制度有一定的关系,也反映了在现行税制下的环境税中产业竞争力及收入分配矛盾并不突出。但国外相关政策则较成熟,比如很多国家已经建立起一套规范的定性及定量标准,可以判别企业或行业是否属于能源密集型行业,并进一步判断其是否符合受惠条件。虽然我国目前还没有类似的政策,但随着环境税改革的逐步推进,针对产业竞争力及收入分配目标的优惠政策研究将愈来愈重要。

(五)从税收使用上看:专款专用收入有限

根据2015年财政预算报告,预计用于节能环保支出为291.25亿元,占总支出的0.16%,拨付给环境部门的经费严重不足。所以征收环境税并专款专用,可以弥补财政拨款不足的漏洞,在环境保护方面投入更多资金。但我国环境相关税收入中仅有三部分明确用于环境保护相关支出项目。

一是明确成品油消费税增税新增收入专项用于环境保护。将取得收入与安排支出结合在一起考虑,显然放大了政策的调控功能。二是对煤层气抽采企业的增值税一般纳税人抽采销售煤层气实行增值税先征后退政策。先征后退税款由企业专项用于煤层气技术的研究和扩大再生产。三是城市维护建设税税款专用于改善城市环境质量的公共设施与基础设施的维护建设方面,主要包括城市污水的收集处理系统、生活垃圾的处理系统、集中供热系统以及清洁燃料供应,对于改善城市大气、水环境质量具有非常重要的意义,是筹集环境保护收入的重要来源。城市建设维护税用于环保投资已经占到总环保投资的35%左右,占城市建设维护税的45%左右①王金南、田仁生、洪亚雄:《中国环境政策(第一卷)》,北京,中国环境科学出版社,2010年版,第156页。。

(六)从鼓励创新的角度来看:诱发创新的政策环境尚未真正建立

在过去的数十年中,世界各国政府特别是OECD和欧盟成员国,对使用市场为主的手段(如环境税收和交易许可证制度)表现出了越来越浓厚的兴趣。这两种方法通常会与其他环境政策形成组合,例如通过信息宣传活动改变消费模式,以及各种研发(R&D)政策以刺激环保创新。利用环境税本身以及政策组合刺激创新的政策层出不穷,各国对环境相关创新的关注度空前高涨。

1.缺少有针对性的激励创新政策

目前在环境相关税制度中激励创新政策仅有针对节能型汽车和新能源车辆的,覆盖范围窄、作用空间有限。消费税和车船税中对于乘用车按照气缸容量设置差异税率,气缸容量越大,税率越高是分别从生产环节和消费环节引导,鼓励企业研发生产更为节能环保的乘用车。车船税增加了对节约能源和使用新能源的车船①2011年12月31日,政府陆续出台《财政部国家税务总局工业和信息化部关于不属于车船税征收范围的纯电动燃料电池乘用车车型目录(第一批)的公告》(财政部国家税务总局工业和信息化部公告2011年第81号)等4个公告和1个通知,明确优惠政策适用范围。可以减征或者免征车船税等税收优惠,同时车辆购置税优惠导向由节能型车辆到新能源车辆,这对于鼓励新能源车辆技术的发展有较强的刺激作用。

我国企业所得税中对于高新技术企业、小型微利企业以及国家重点发展的战略性新兴产业有税收优惠、优惠税率,但对于环保企业则无相关规定。除优惠税率外,企业所得税激励创新还有研发支出加计扣除、创业投资企业优惠等政策。但上述政策适用于所有企业,缺少环境领域针对性,属于广义上的激励创新的税收政策。虽然广义上的创新政策也能为环保创新提供激励,但是某些“突破性”进步风险高且需要长期努力,即便是所有的污染物都能够以最优的方式征税,即税率处于促进创新的最优水平上,但技术创新仍然还是会面临各种障碍,如政策与市场的不确定性、资本获得及规模经济等。这就意味着广义上的创新政策也许不能够充分解决环境相关研发技术的一些特定问题。

2.环境税费的政策强度不够,难以有效激励企业自主创新

Paul Lanoie等(2007)在探讨环境政策对环境创新绩效的影响时,对环境政策进行了测量。他们将环境政策的强度分为3类:不强,企业很容易达到要求(赋值0或1);一般,企业需要一定的技术与管理投入(赋值0或1);非常强,对企业的决策具有十分重要的影响(赋值0或1)。同时也采用类似的方法对技术标准、排污费征收等不同的政策手段进行了测量。研究发现,非常强的政策强度对企业的经济绩效具有显著的促进作用,而不强的政策对企业的经济绩效具有明显的抑制作用。牛海鹏等(2012)利用2004~2008年我国各地区的排污费数据,检验技术创新在排污费对污染排放强度的影响中起到的中介作用。研究发现,污水类排污费对污水排放量的扼制作用和固体废物类排污费对固体废物排放量的扼制作用并没有显现,技术创新也没有起到中介作用;废气类排污费对废气排放量的扼制作用较为显著,并且技术创新在废气类排污费对废气排放强度的影响中起到了部分中介作用。

从总体上来说,我国现行环境相关税政策存在创新阻碍因素,包括税率水平低、政策不确定、国际协调主动性不强等,诱发创新的环境税收系统尚未真正建立起来。

五、结论

目前,我国环境保护税法的方案设计和立法已经进入关键决策时期,我们应当抓住《中华人民共和国环境保护税法》出台的有利时机,对环境税体系整体改革方案从顶层进行全面、系统地设计,界定环境税体系的内涵范畴、制定改革目标和原则、明确未来5~10年期实施步骤及路径。宏观顶层设计有助于增强环境税体系改革的透明度、减少改革阻力,有助于显化积极与主动应对环境问题的姿态,提升我国环境税费制度在国际上的影响力,提高我国在国际环境问题中的话语权。

具体到微观层面,在税率设计上,则应根据不同课税对象,合理确定税率水平;循序渐进提高环境税(费)率,建立税率逐步调高机制;增强税率与环境损害行为和程度之间的关联性。在征税范围上,对WEEE(报废电子电气设备)、ELV(报废车辆)、蓄能器、包装、轮胎、灯泡、塑料袋、氯化溶剂、邻苯二甲酸酯和聚氯乙烯、抗生素和生长促进剂、电灯泡和电熔断器等危害环境产品征税,比如对PM、NH2、重金属、NH3、CO、碳氢化合物、灰尘、镉、汞、石棉和消耗臭氧层物质等大气污染物征税,扩大征税范围。在税收优惠上,应注重政策激励引导功能及整体效果,逐步取消部分优惠但避免政策剧烈波动而带来的负面影响。在税收收入使用上,环境税专款专用的具体形式比较适合于采用环保基金形式来运作。在鼓励创新上,除继续对“三废”综合利用和向环保产业投资给予税收优惠外,将优惠范围扩大到环保机器设备制造、环保工程设计、施工、安装、生态工程等领域,并对环保产业新产品、新技术的试制和研发以及消化吸收外来环保技术等给予减税或者免税的优惠。在环境税国际协调的策略选择上,与发展中国家的协调策略是推进区域环境税一体化;与发达国家的协调策略是积极应对挑战争取发言权。

[1]杜艳春,葛察忠.浅谈环境创新对污染减排的影响[J].中国人口·资源与环境,2015(1).

[2]杜放,于海峰.生态税、循环经济、可持续发展[M].北京:中国财政经济出版社,2007年.

[3]高培勇.中国近期税制改革动向与趋势[J].国际税收,2015(1).

[4]高培勇.论完善税收制度的新阶段[J].经济研究,2015(2).

[5]高萍.中国环境税制研究[M].北京:中国税务出版社,2010年.

[6]赵丽萍.中国环境税负担设计-国际比较与借鉴[M].北京:中国财政经济出版社,2012.

[7]满燕云.我国环境税税负已超发达国家平均水平[N].中国煤炭报,2009-12-16007.

[8]吴健,毛钰娇,王晓霞.中国环境税收的规模与结构及其国际比较[J].管理世界,2013(4).

[9]谢剑,王金南,葛察忠.面向市场经济的环境与资源保护政策[J].环境保护,1999(11).

[10]贾康,王桂娟.改进完善我国环境税制的探讨[J].税务研究,2000(9).

[11]武亚军.绿化中国税制若干理论与实证问题探讨[J].经济科学,2005(1).

[12]牛海鹏,杜雯翠,朱艳春.排污费征收、技术创新与污染排放[J].经济管理研究,2012(4).

[13]Eurostat.Environmental Taxes:a StatisticalGuide[R].Eurostat,2001.

[14]OECD,张世秋等译.环境税的实施战略[M].北京:中国环境科学环境出版社,1996.

[15]Lanoie P,Llaurent-Lucchetti J,Johnstonen,et al.Environmental Policy,Innovation and Perform-ance:New Insights on the Porter Hypothesis[Z].Paper provided by CIRANO in its series CIRANOWorking Papers,2007(19):1-34.

作者单位:广东财经大学

(责任编辑:董丽娟)

M acro-analysis and M icro-judgment about Chinese Environment Related Tax System

Yu Haifeng Zhao Liping

This paper defined Chinese environment related tax scope using the statistic standard of EU and OECD as reference,and described the tax categories belonging to Chinese environment related tax.Then it calculated the scale and changing trend of Chinese environment related tax.In the authors'opinion,a top-level design on environment related tax is needed in China atmacro level,and details should also be perfected at micro level.So we should further deepen the top-level design on environment related tax,determine tax objective,tax rate and the use of tax revenue rationally,to ensure the effective implementation of environment related tax.

EnvironmentRelated Tax;Taxation Reform;Top-levelDesign;Elementof Tax System

F812.4

A

2096-1391(2016)05-0078-12

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

加油站服务指南(2021年4期)2021-07-21 02:29:16

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

西夏学(2016年1期)2016-02-12 02:23:30

文苑(2015年5期)2015-05-11 10:24:08

小主人报(2015年23期)2015-02-28 20:45:30

现代营销·经营版(2011年2期)2011-05-14 14:54:51