天津市财政能力评估分析

2016-10-12 02:08:06马培祥翟功智

财政科学 2016年5期

马培祥 翟功智

天津市财政能力评估分析

马培祥翟功智

内容提要:近年来,随着经济的快速发展和财政改革的不断深入,天津市财政收支规模不断扩大,收支总量已经日益接近新加坡和中国香港等发达国家和地区的水平。在这种情况下,如何正确认识和评估财政发展现状和发展能力,科学判断财政发展阶段和水平,搞好阶段性评估与对策研究,提高决策的前瞻性和科学性,是摆在我们面前的亟需深入研究的课题。本文选取天津、北京、上海、中国香港和新加坡为研究样本,针对五个样本的财政状况,通过设立多维指标体系,从六个角度对天津市财政发展现状进行了一次客观评估,并有针对性地提出了若干建议。

天津市财政能力评估

近年来,随着经济的快速发展和财政改革的不断深入,天津市财政收支规模不断扩大,收支总量已经日益接近中国香港和新加坡的水平。在这种情况下,如何正确认识和评估天津市财政发展现状和发展能力,是摆在我们面前的一个亟需深入研究的课题。

当前,对城市财政发展现状和能力评估的比较研究逐渐受到理论界和实际工作者的重视。在目前众多研究成果中,我们发现普遍存在的一些问题。比如,不同研究成果所使用的指标体系差异很大,大多数研究成果缺乏共同认可的指标体系。有的研究成果对不同的指标赋予不同的权重,从实际应用结果来看,存在与实际情况严重不符的问题。这种情况一方面反映了现实情况的复杂性,另一方面也说明这种赋予权重的做法存在一些问题——赋值等于加入了主观因素,权重的细微变化都会对评价结果产生重大影响。因此我们认为,对一个城市财政发展状况的评估只有结合实际情况、具体问题具体分析,才能得出全面客观的结论。比如财政负债率指标,是不是越低越好,如果一个城市能够有效利用政府债务促进当地经济社会发展并且不发生债务风险,这项指标对于这个城市就具有积极的意义。因此,本文选取了较为常用的基础性指标,并且在不赋予权重的情况下进行比较分析。我们认为,这种方式有利于实事求是地揭示存在的问题,得出更加客观公正的结论。本文全部采取常规指标进行比较,所采用的指标体系如表1所示。

一、财政经济基础指标

经济决定财政,经济发展的规模和结构决定了财政收入的规模和结构。因此,考察财政发展水平首先要从考察与财政紧密相关的经济基础开始。其中,主要指标包括国内生产总值(GDP)和产业结构。

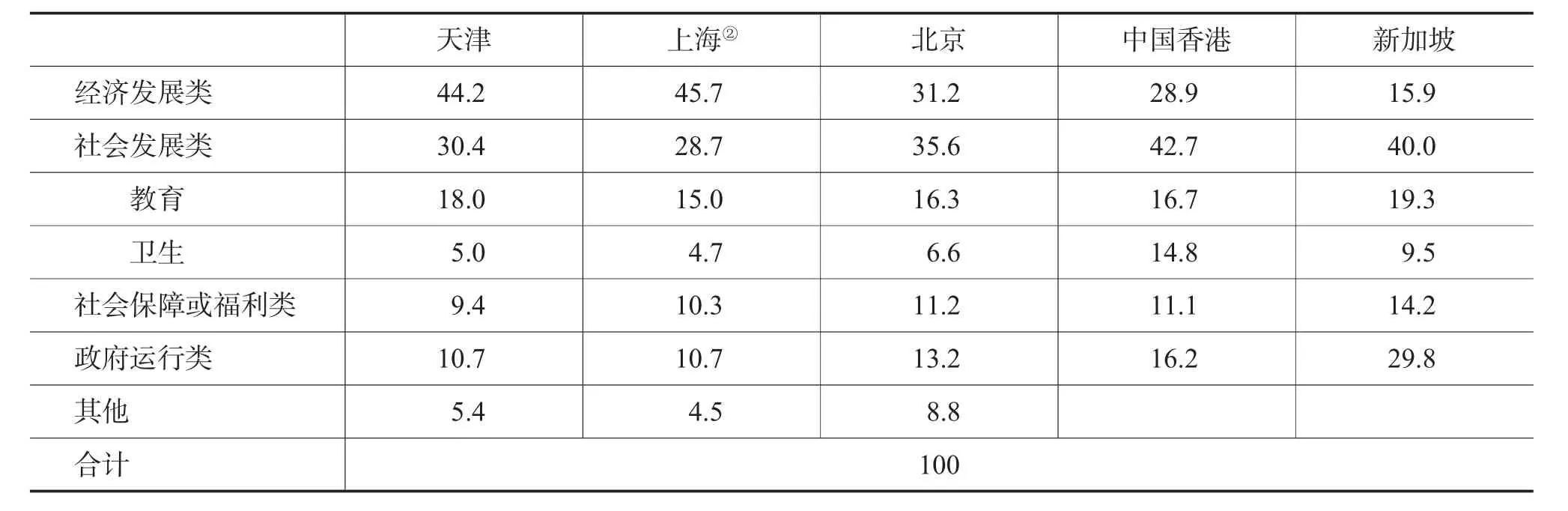

表1 财政能力状况评价指标

(一)国内生产总值(GDP)

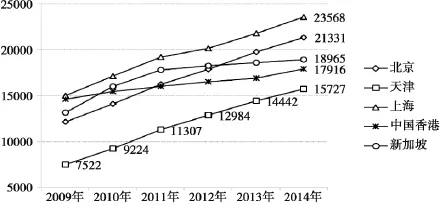

从图1可以看出,北京、天津、上海自2009年以来GDP呈平行上升态势,而中国香港和新加坡增长速度呈现逐渐放缓的趋势,天津与中国香港、新加坡的差距在逐渐缩小。按照这个增长态势,预计天津市GDP总量将在2~3年内超过中国香港和新加坡。

(二)产业结构

不同产业对财政的贡献率不同,高附加值产业对财政的贡献率也高。因此,产业结构是决定一个城市财政收入规模和质量的重要因素。

表2 五个样本的年度国内生产总值单位:亿元

图1 五个样本的国内生产总值变化图(单位:万元)

表3 五个样本的三次产业结构表

从图2可以看出,天津市第三产业在其中比重是最低的(49%),特别是高端服务业,如金融商贸、信息传输、软件和信息技术服务业与其它四个样本相比也存在比较大的差距。这种产业结构对财政收入的增长是不利的。从天津市经验数据看,服务业的税收弹性为1.22,即服务业产值每增长一个百分点,税收收入增长1.22个百分点,而第二产业税收弹性为0.91。与此同时,天津市第二产业的比重其中是最高的(49%),制造业发达又是天津产业结构的一个特征,在当前美国等一些国家制造业回归的背景下,先进制造业在国家发展战略中越来越受到重视,如何处理好增加财政收入和发挥制造业优势的关系,需要进行更深入的研究。

图2 五个样本的产业结构(%)

二、财政汲取能力指标

财政汲取能力是指在既有的经济基础条件下,政府财政取得收入的能力,包括财政收入占国内生产总值比重、税收收入占财政收入比重指标。

(一)财政收入占国内生产总值的比重

财政收入占国内生产总值的比重可以反映政府在国民收入分配中所占的份额,是政府直接控制的经济资源。

表4 财政收入占国内生产总值比重(2014年)

从表4可以看出,天津市财政收入占GDP比重为22.4%,低于北京和上海,高于中国香港和新加坡。长期以来,中国香港政府一直奉行小政府政策,财政收入占GDP比重一直保持在20%左右的水平。与中国香港的情况相类似,新加坡为了在全球化的竞争环境下吸引资金和人才,维持新加坡的竞争力,财政收入占GDP的比重长期保持在15%左右的水平。但是,新加坡政府收入除了经常性财政收入以外,还有投资收益和资本性收入两部分收入,并没有全部纳入年度预算。

(二)税收收入占财政收入比重

税收收入是财政收入的主要来源,税收收入占财政收入的比重这一指标,在一定程度上反映了财政收入结构的优化程度。

从表5可以看出,除天津占62%以外,北京、上海、中国香港和新加坡税收收入的比重都在90%左右,这是世界大多数国家的平均水平,反映出天津市收入结构中非税收入比重过高。非税收入具有一次性收入的特征,如果非税收入比重过高,不利于保持财政收入的稳定。

图3 五个样本的财政收入占GDP比重

表5 五个样本的税收收入占财政收入的比重(2014年)

表6 五个样本的人均财政收入和人均GDP情况(2014年)单位:万元人民币

三、财政人均状况指标

考察一个地区财政经济状况必须与当地的人均状况相联系,人口既是GDP和财政收入的创造者,又是构成财政负担的一个主要因素。财政人均状况指标包括人均国内生产总值、财政收入和财政支出。

(一)人均国内生产总值、财政收入和财政支出

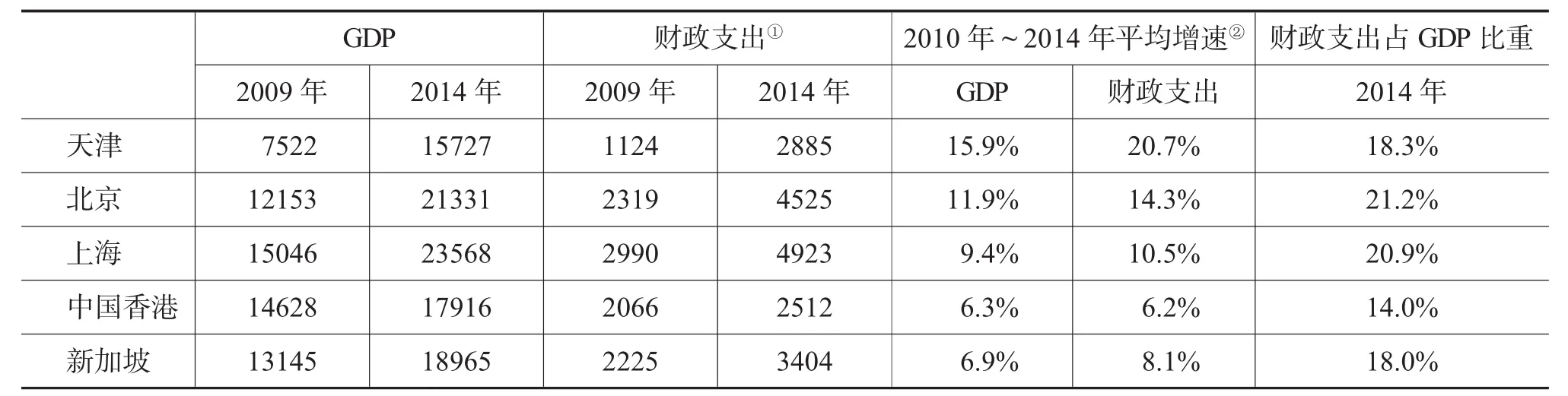

如前面分析,从GDP总量上看,天津市与北京、上海存在一定的差距,但是与中国香港和新加坡的差距越来越小,未来2~3年就可能超过中国香港和新加坡。但是从人均水平看,情况正好相反(表6),天津市人均GDP、财政收入和财政支出总体上与北京、上海处于同一水平线上,但是与中国香港、新加坡差距悬殊。中国香港人均GDP、财政收入和财政支出分别相当于天津的2.4倍、2.7倍和1.8倍;新加坡分别相当于天津的3.3倍、3.4倍和3.3倍。总之,天津与北京、上海的差距主要表现在GDP和财政收支总量上的差距,与中国香港、新加坡的差距主要表现在人均GDP和人均财政收支的差距。

(二)财政供养率

财政供养率是指财政供养人员与常住人口之比,供养比高表明财政的负担沉重。

从五个样本的财政供养人员与总人口比值看,天津为1∶25,比值最高,北京、上海、新加坡基本上处于同一个水平上。中国香港比值为1∶45,主要是因为受统计资料的限制,统计口径没有包括廉政公署和司法人员,如果包括这部分人员,比重应有所上升。

图4 人均GDP、财政收入、财政支出

四、财政调控能力指标

财政调控能力指标包括财政支出规模、结构和财政支出弹性指标。

(一)财政支出规模

财政支出规模可以从总量和比重两个方面衡量,反映了政府参与社会分配的份额和对经济社会发展的调控能力。

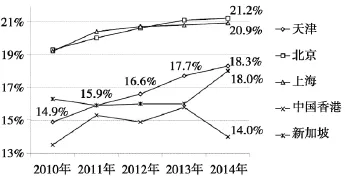

从总量上看,2014年天津市财政支出2885亿元,在五个样本中仅高于中国香港;从增速看,2010年~2014年天津财政支出年均增长20.7%,在五个样本中是最快的;从财政支出占GDP的比重看,2014年天津达到18.3%,高于中国香港和新加坡,低于上海和北京。

(二)财政支出结构

财政支出结构表明财政资金在不同领域的配置情况,不同的支出结构反映了政府职能和政策取向的不同。在既定的财政支出总量下,调整优化支出结构可以提高支出效率,改善政府宏观调控能力。

表7 五个样本财政供养率(2014年)

可以看出,津沪两地的支出结构比较相似,经济发展支出在财政支出中的比重最大,反映了天津和上海作为我国北、南两个经济中心,城市建设和经济发展仍是现阶段主要任务;北京社会发展支出比重明显高于津沪两地,符合其全国文化中心和科技创新中心的功能定位;中国香港和新加坡的社会发展类支出在五个样本中占比最高,达到40%或以上,并且社会保障和福利支出的比重也较高,反映出中国香港和新加坡在经济社会发展阶段上还要领先于京津沪。由此可见,不同的发展阶段和定位,决定了不同的财政支出重点。此外,中国香港和新加坡用于政府运行的财政支出比重高于京津沪,主要是由于中国香港和新加坡分别作为特别行政区和城市国家,其公务员工资水平比较高,使行政费用保持较高水平。

表8 五个样本的财政支出总量及增长率情况单位:亿元人民币

图5 2010年~2014年财政支出占GDP比重的变化

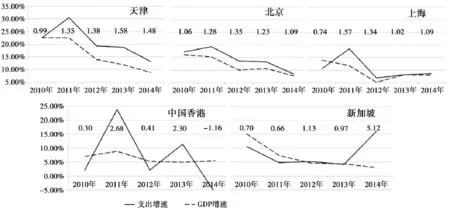

(三)财政支出弹性

财政支出弹性是财政支出增长率与GDP增长率的比值。弹性大于1时表明财政支出增速快于GDP增速,在GDP增加的那部分中,有更多的份额被政府集中起来通过财政进行安排。

图7是五个样本的GDP和财政支出增长率曲线,两条曲线之比即为财政支出弹性。可以看出,京津沪财政支出增长率曲线与GDP增长率曲线走势趋同,财政支出对经济增长的调节作用不明显;而中国香港和新加坡财政支出增长率曲线与GDP增长率曲线无趋同关系,体现出一定的逆向调节特征,即当经济下行时通过增加财政支出刺激增长,当经济过热时通过减少支出抑制过快增长,熨平经济波动。例如,中国香港财政支出弹性由2012年的0.4跳至2013年的2.3,背景是在经济不景气情况下,特别行政区政府提出“推经济增就业”的财政政策;经济稳定以后,又确定了“控制开支”财政方案,缩减一次性纾缓措施,降低向特定基金注资,导致财政支出比上年减少,2014年支出弹性降至-1.16。

表9 按功能划分的五个样本的2013年财政支出结构①单位:%

图6 五个样本2013年财政支出结构分类排序

五、财政抗风险能力

财政抗风险能力指标主要包括债务率和财政储备两项指标。

图7 五个样本的2010-2014年财政支出弹性

(一)债务率

债务率是年末债务余额与当年政府综合财力的比率,是衡量债务规模大小的主要指标。国际货币基金组织确定债务率控制标准参考值为90%-150%。如果债务率在一个合理的范围内,不能认为越低越好,当某一地区的负债能够促进未来长久繁荣,这种负债政策仍然是可取的。2013年审计署组织全国审计部门对地方政府债务情况进行审计,表10是2014年初审计部门发布截止时间为2013年6月的审计结果。

表10 政府负债情况单位:亿元

从表10可以看出,天津市总债务率处于可控水平,低于北京和上海。京津沪的情况与中国香港、新加坡形成鲜明对比。长期以来,中国香港和新加坡的财政政策都奉行审慎理财的原则,不实行积极的公债政策,政府严格控制预算赤字,反映了预算管理追求稳定的价值取向。而我国内陆三个城市的负债均达到了较高的水平(虽然在风险可控的范围之内),反映了预算管理追求发展的价值取向。通过政府债务促进了当地经济和城市基础设施建设,但是同时债务率提高增加了财政风险,压缩了财政进一步举债的潜力。

(二)财政储备

财政储备是政府为了应付预算中出现赤字或应付临时出现的不可预测的困难等而在预算中设置的一种货币基金。

表11 五个样本的财政结余①和财政储备情况

从表11可以看到,北京、天津、上海财政储备水平是比较低的,不到一般公共预算收入的5%。与此形成鲜明对照,基于由来已久的危机意识,中国香港和新加坡政府对财政储备非常重视,中国香港经过长年的积累形成了庞大的财政储备,而新加坡政府把财政储备投资于金融市场和国有控股企业,获得了可观的投资回报,再用一部分投资回报补充预算支出。

中国香港实行的是联系汇率制度,未设立中央银行,亦不采取积极的公债政策,财政储备在公共财政系统中极为重要。中国香港从1952~1953年度起建立财政储备基金,逐年由一般收入账目的盈余中拨款归入储备基金,不断积累增加。1985~1986年度以后财政储备基金还包括一般收入账目之外的各项基金的储备。2014财年,中国香港财政累计结余达到8196亿港元,其中,一般收入账目累计结余4738亿港元,8个基金账目累计结余3458亿港元。在8个基金中,土地基金规模最大,达到2197亿港元。中国香港法律规定,土地基金并入政府管理的外汇基金进行投资,且只可用作投资,不能用作提供政府服务。除土地基金外,其它基金也均有指定用途,只有政府一般收入账目内的部分(2014财年为4738亿港元),可以用来支付政府日常所需开支。

新加坡的财政储备情况相对复杂,在新加坡财政收支决算中,没有显示财政储备情况,仅显示2014财年财政盈余为1.3亿新元。这是因为,为了保证财政储备的不断增值,新加坡政府将财政储备全部用于投资。新加坡政府于1974年成立了管理政府财政储备的投资公司——淡马锡控股公司,该公司逐渐掌控了包括新加坡电信、航空、银行等几乎所有新加坡最重要的企业,主宰了新加坡的经济命脉。新加坡政府还于1981年成立了新加坡政府投资公司,主要任务是管理新加坡的外汇储备,目前公司管理的资产超过千亿美元,是新加坡最大的国际投资机构,已跻身于全球最大的100家基金管理公司的行列。两家公司对外从不公布财务报表等基本情况,使得外界难以掌握新加坡的政府储备等情况。新加坡2014财年报表显示,政府从投资净收益中获得85.5亿新元(合397亿元人民币)用于预算支出。为了确保财政储备稳定增长,新加坡法律规定,政府最多只能把当年取得的投资净收益的一半用于财政支出。从上述情况可以看出,新加坡政府将财政储备转化为政府的优质资产进行经营,不仅实现了财政储备的保值增值,而且牢牢掌控国家的经济命脉。

六、财政透明度

财政透明度是衡量财政发展水平和能力的重要指标,虽然这一指标难以量化,但是它是现代公共财政管理的一个重要标志,发挥着其它指标不可替代的作用。按照财政部的统一部署,目前我国各省级财政公开的范围包括财政总预算公开、部门预算公开、三公经费预算公开。各省市预算公开的范围和进程基本上一致,京津沪基本上处于同一个水平线上。清华大学公共经济、金融与治理研究中心2015年发布的《中国市级政府财政透明度研究报告》,对全国294个城市的财政透明度情况进行大数据的分析和研究,排名在前的分别是北京、广州、上海、天津、珠海和武汉。可以说,党的十八大以来,京津沪财政透明度有了明显的进步。但是与中国香港、新加坡相比,还有很大差距。

以中国香港为例,2015-2016年财政预算说明共93页,主要包括经济回顾与展望、面临机遇与挑战、上财年预算修订、本财年预算概况、开支与收入分析,以及五年中期财政预测等内容。总体看,预算案说明涵盖了普通民众关心和关注的问题,内容丰富,并辅以大量图表,通俗易懂。另外,在政府网站公开的年度财政预算,以表格和文字说明的形式详细说明了预算收支情况,长度超过1000页,包括政府一般收入账目与基金账目所有的预算信息。政府总目开支预算由各部门支出预算组成。部门支出预算对每个预算项目都设定了年度目标,并附有详细的量化指标,使读者能够清晰地了解该项目的实施内容、绩效目标和评价标准。中国香港财政预算案在编制过程中主动征询公众意见,财政司长发表预算案说明要通过电视直播,通过公共平台回应各方质询,预算案要在互联网上公开,市民也可免费领取印刷本。

图8 中国香港财政预算案结构

七、提升天津市财政能力政策建议

通过上述全面比较分析,我们可以看到天津市财政虽然近年来发展较快,但是面临的问题仍然很多。今后天津财政改革和发展应重点关注以下三方面的问题。

(一)进一步扩大经济总量,优化产业结构

天津市委十届八次全会把市经济发展中的主要问题归结为“综合实力还不够强,经济总量不大,产业结构不够优化”等问题,这一判断是客观实际的。2013年全国第三次经济普查结果显示,天津市企业法人总数22.3万个,北京和上海分别为59.2万个和38.6万个,大约相当于天津市的3倍和2倍。这说明天津市经济发展的总体规模与其他样本相比还存在不小的差距,导致其国内生产总值在五个样本当中都是最低的。只有把经济总量和质量搞上去,才能为壮大财政实力打下坚实的基础。发展是第一要务,天津要充分利用五大战略机遇期,实现经济和财政的全面发展。同时,还要充分利用土地资源相对丰富的优势。目前中国香港、深圳、新加坡等都面临着城市土地资源匮乏等问题,严重制约了城市经济的发展。而天津市的土地资源相对丰富,要充分利用好这一优势,把土地资源作为经济发展的战略性资源,合理规划,控制好开发的节奏,提高土地资源利用的效益,发挥好土地开发利用对经济发展持续带动作用。

(二)优化财政收支结构,充分发挥财政的宏观调控作用

一是提高税收收入占财政收入的比重。2013年天津市非税收入在政府性收入中的比重达37%,为全国最高,是一个非常突出的问题。其中既有非税收入增长过快问题,也有经济增长基数过低的问题,调整收入结构首要任务依然是发展经济。二是降低房地产税在税收收入中的比重。房地产税收在税收收入中的比重过高,造成税收收入过度依赖房地产业,同时房价高企成为普通百姓另一种隐性税负,造成财政收入中取自普通劳动者的税收比重过高,这与社会主义的本质属性是相背离的。三是严格控制财政支出在竞争性领域的投入。从财政支出的角度看,要进一步明确财政职能定位,按照党的十八大提出的“发挥市场机制对资源配置决定性作用”的要求,严格控制财政资金在竞争性领域的投入,把更多的财政资金投入到公益项目和民生项目。四是实行“阳光财政”。“阳光是最好的防腐剂”,提高财政透明度对财政部门既是挑战更是机遇,财政部门要充分利用这一有利条件,增强财政资金公开度,通过社会监督促进财政资金更加合理有效使用。

(三)盘活政府存量资产,努力化解财政风险

虽然目前天津市政府债务各项指标都在合理的范围之内,但是在政府负有偿还义务的债务中,土地收储、市政建设和交通运输的投资合计占负债总额的比例超过80%,这些项目都是缺乏现金流的公益性项目,存在一定的偿债风险,目前有些项目已经出现偿债资金难以落实的问题,必须给予高度的警惕。财政是政府化解各种风险的最后一道屏障,对政府债务问题,必须未雨绸缪,给予高度重视。我们建议把偿还政府债务与盘活政府存量资产结合起来。目前天津有大量政府存量资产,通过盘活国有资产、适当减持国有资产,削减存量负债,可有效减轻政府财政风险。同时积极吸收中国香港等地经验,探索建立财政预算与国有资产经营预算相互联系的机制,融通财政与国有资产投资运营的渠道,打破现行“两轨相互隔离”的状态,为盘活政府存量资产开拓新的途径。

[1]刘尚希.一个地方财政能力的分析评估框架[J].国家治理,2015(12).

[2]财政部财政科学研究所,北京大学林肯中心“中国土地财政研究”课题组,苏明等.土地财政问题国际经验:香港土地基金制度[J].经济研究参考,2014(34).

[3]贾兰霞,刘冬.挑战与抉择——从香港2014-2015年度财政预算案看香港财政可持续性[J].国际税收,2015(1).

[4]王剑.关于天津市服务业经济税收情况的比较分析[J].天津经济,2015(4).

[5]钟坚.香港与新加坡财政预算制度之借鉴[J].特区实践与理论,2013(3).

[6]韩君.地方政府公共预算研究——深圳与香港的比较(2008)[J].甘肃行政学院学报,2012(4).

[7]罗艳,蒋团标,陈平.中国15个副省级城市的政府财政能力比较研究[J].领导科学,2012(26).

[8]财政部预算司.地方财政运行分析[M].2015.

[9]中国香港政府统计处.中国香港统计年刊[M].2015.

[10]中国香港财政司.2015-2016财政年度政府财政预算案[M].2015.

[11]Departmentof Statistics Singapore.Yearbook of Statistics Singapore 2015[M].2015.

[12]Ministry of Finance Singapore.Analysis of Revenue and Expenditure 2015[M].2015.

作者单位:天津市财政科学研究所

(责任编辑:邢荷生)

The evaluation of the fiscal development For Tianjin

Ma Peixiang ZhaiGongzhi

In recent years,with the rapid developmentof economy and the continuous deepening of the fiscal reform,the scale of fiscal revenues and expenditures expands unceasingly in Tianjin,the balance of total amount is increasingly close to the levelofdeveloped countriesand regions,such as Singapore and Hong Kong. In this case,how to correctly understand and evaluate the currentsituation and capacity of fiscal development,scientifically judge the development stage and level,do well the periodic evaluation and countermeasure research,andmake the decisionmore forward-looking and scientific,urges us to further study.By establishing multidimensional index system,we analyze the fiscal situation of five cities,including Tianjin,Beijing,Shanghai,Hong Kong and Singapore,provide an objective evaluation for Tianjin fiscal development from the six angles,and put forward some suggestions.

Tianjin;FiscalCapability;Evaluation

猜你喜欢

中等数学(2022年6期)2022-08-29 06:15:12

中等数学(2022年5期)2022-08-29 06:07:52

山西财税(2021年4期)2021-01-30 15:09:55

中等数学(2020年9期)2020-11-26 08:07:32

美食(2020年9期)2020-10-09 10:50:27

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

财经(2017年10期)2017-05-17 07:54:15

中国财政年鉴(2016年0期)2016-06-05 15:23:31