不同经济背景下汇率对股市的影响及其传导机制——基于MS-VAR模型的实证研究

2016-10-11 07:49李一人

财政科学 2016年7期

李一人 赵 靓

不同经济背景下汇率对股市的影响及其传导机制——基于MS-VAR模型的实证研究

李一人赵靓

内容提要:本文运用MS-VAR模型对人民币汇率水平及股票价格进行实证研究,试图寻找两者之间可能存在的相互关系。通过对自2005年7月汇改至2015年12月的人民币对美元平均价以及上证综合指数的月度数据进行研究,发现当我国宏观经济处于不同状态时,人民币汇率水平对股票价格有着显著不同的影响。对于这种结果的出现,其可能的解释是由于不同经济状态下汇率影响股票市场价格的渠道有所侧重。

汇率股市影响MS-VAR

改革开放不断推进,我国经济发展与世界经济之间的联动性不断增强,人民币汇率逐渐在宏观调控中发挥越来越重要的作用。伴随着人民币国际化程度的提高,人民币汇率水平波动加剧,探究汇率水平对其他经济变量的影响并分析其传导机制就愈发具有研究价值。

从国际收支账户分类的角度来看,汇率对股票市场产生影响主要通过两种渠道。一是通过贸易渠道,影响国际收支账户中的经常项目,进而影响一国国民收入。股市作为衡量一国宏观经济发展状况的“晴雨表”,会对国民收入的变动作出反应。二是通过资本渠道,影响国际收支账户中的资本和金融项目。流入的资金或是对证券进行投资直接地影响到股票市场,或是进行国际直接投资间接地对股市产生冲击。

关于汇率水平对股票市场的影响,国内外众多学者对这一问题在理论和现实层面进行过研究。Marko(2015)选取16个工业化国家1973—2011年间的数据,发现有效汇率与股价指数之间存在时变协整关系。白晓燕、郭昱(2014)分析了不同频度的人民币汇率波动特征,发现其存在显著差异,且在汇改之后,多项数据特征发生根本性变化;张碧琼、李越(2002)运用ARDL模型研究了汇率分别对我国不同股票市场的影响,发现人民币汇率对A股市场影响显著,然而没有充分证据表明汇率与B股市场具有明显关联;周虎群、李育林(2010)则从国际金融的相关理论出发,采用协整分析、脉冲响应等实证方法,发现人民币汇率和我国股票市场之间存在长期协整关系,人民币汇率对股票指数影响较大,而股票指数对汇率水平影响较小;郭凯和张笑梅(2014)的研究发现,1个月和3个月期限的人民币升值预期对股票价格日变化率分别有正向和负向的引导作用。

一、模型的建立

Hamilton于1989年首次提出马尔科夫区制转换向量自回归(Markov Switching Vector Autoregression)模型,该模型基于这样的现实问题:各个经济变量随时间不断变化,与此同时,经济所处的状态也可能发生变化。出于上述事实,即便每个经济变量均是平稳的,模型中的参数不根据经济状态的转变而调整也是不合适的。MS-VAR模型针对前面的缺陷提供了较好的解决方案。

一般来说,线性VAR模型可以设定为以下形式:

其中yt表示观测到的时间序列向量;Ai表示模型中的参数向量。而MS-VAR模型将可能出现的所有经济状态的总体划分为M种,记为si,其中i=1,2,…,M,分别与M种区制相对应,进而(1)式中的系数成为依赖于状态si的变量V(si)、A1(si)等。状态变量在各个区制间的变换服从马尔科夫随机过程,并且采用转移概率进行定义,从区制i到区制j的转移概率表示为:

另外,Pij满足

Krolzig(1997)提出了MS(M)-VAR(p)模型极大似然估计的数值技术。该算法的每一步迭代均由两个步骤组成:第一步,求期望过程,涉及到滤波和平滑两种算法;第二步,求极大值过程。这样的过程使得滤波和平滑概率在下一步求期望中有所改变,并保证每一步都增加似然函数值。

二、数据的选取与处理

2005年7月21日起,为完善人民币汇率形成机制,我国进行了汇率改革,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。尽管汇改之后的人民币汇率水平由多种货币组成的货币篮子所确定,但在我国政府和企业的对外经济交流中,人民币对美元的汇率仍然具有重要地位,美元在一篮子货币中仍然占有绝对比重。基于以上原因,本文在选取汇率数据时,选择2005年7月至2015年12月之间的一美元折合人民币(平均数)月度数据,人民币汇率以直接标价法表示,汇率上升,人民币贬值;汇率下降,人民币升值。实证中所使用的数据来源于中国人民银行网站汇率报表。除此之外,在计算汇率变动率的时候,采取对数收益率的计算方法。

触电事故、入室盗窃时人或金属接近、火灾时环境温度升高,通过热释电传感器采集人的信息、金属接近传感器采集金属靠近信息、温度传感器采集环境温度,将三项采集信息传给逻辑运算模块,有一项出现危险信号即触发蜂鸣器或用继电器断开负载电路。

在考察股票价格变动情况时,为了综合反映在我国境内上市的A股和B股变动情况,本文选取了样本期间内的上证综合指数月度数据作为股票市场的代表。上证综指及其变动率数据来源于RESSET股票数据库,各经济变量及其符号表示如表1所示。

表1 主要经济变量及其符号表示

三、实证过程与分析

(一)描述性统计与平稳性检验

对各个变量进行描述性统计,汇总结果如表2。

表2 描述性统计

在建立计量模型之前,首先需要对进入模型中的各个变量进行平稳性检验,如果变量是非平稳的时间序列,将会导致伪回归的出现。

在EViews8软件中对上述变量进行ADF平稳性检验,结果表明,人民币汇率水平与上证综合指数的原始序列为非平稳的时间序列,但其变动率序列却是平稳序列,能够作为计量模型中的变量。

(二)格兰杰因果关系检验

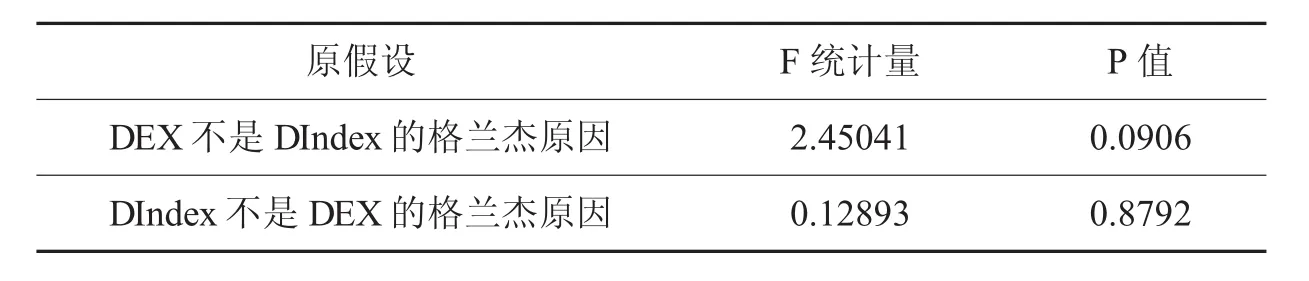

在格兰杰因果关系检验中要求各个变量满足平稳性条件,因此对变量DEX、DIndex进行格兰杰检验。首先需要建立VAR模型,通过AIC、SC准则确定格兰杰检验中的滞后阶数,最终确定滞后阶数为2,格兰杰检验的结果如表4所示。

格兰杰检验结果显示,在10%的显著性水平下,人民币汇率水平是股票指数的格兰杰原因,而股价指数对于汇率水平的格兰杰影响并不显著。

表3 平稳性检验

表4 格兰杰因果关系检验

表5 LR线性检验结果

表6 模型形式的选择

(三)MS-VAR模型

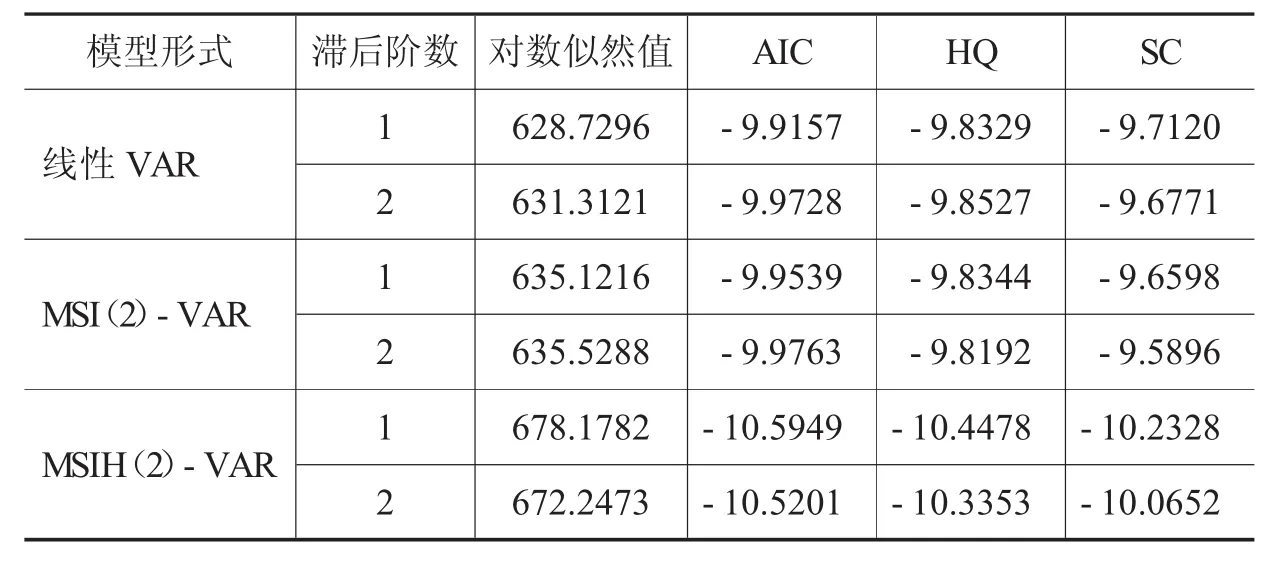

本文所使用的计量模型在GiveWin 2平台和OX 3.4环境下完成。在建立MS-VAR模型的过程中,尝试采用了不同形式的模型,并与线性VAR模型进行比较。

通过表4中LR线性检验结果可得出,该VAR模型确实存在着显著的非线性特征,因此本文将依据宏观经济的状态构建两状态的MS-VAR模型。根据均值、方差、截距等是否依赖于状态变量,MS-VAR能够表示为不同的形式,如MSI-VAR、MSM-VAR等。在建立模型之前,首先需要确定模型形式以及最优滞后阶数(p),文中基于对数似然值、AIC、HQ、SC准则确定,结果见表6。

从表6中可以发现,当滞后阶数为1时,MSIH(2)-VAR(1)模型所对应的对数似然值最大,AIC、HQ、SC最小,所有指标均显示出该形式相比其他形式更优,因此最终选定该形式。除此之外可以看出,无论何种形式的MS-VAR模型均优于线性VAR模型。

(四)实证结果分析

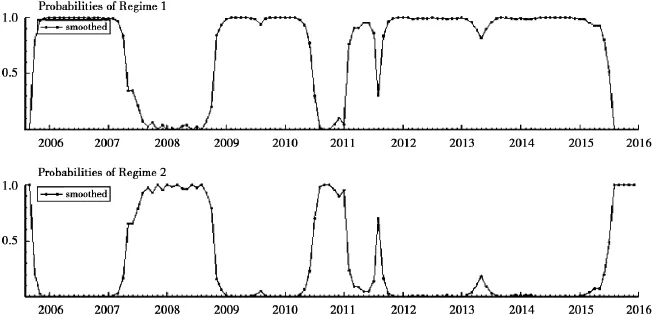

区制转换平滑概率分布图表明了在不同时间点上,经济状态处于各个区制的概率,如图1所示。

图1 区制转换平滑概率分布图

表7 区制属性汇总

观察图1可以得出,汇率对股市的影响确实存在着显著的两区制特征,而且各区制的平滑概率较高,说明两区制特征能够在一定时期内保持稳定,下文将通过具体计算进行更深入的说明。

在2005年7月至2015年12月这十年多的时间跨度内,我国经济状态更多地处在区制1的状态下。在选取的这段时期中,主要存在三个重要的时间区间——2007年3、4月份至2008年10月、2010年下半年至2011年初以及2015年初至今。在这三个时间区间内,我国经济经历了与以往大不相同的发展阶段,表现出独特的经济特征。

表7说明,无论是区制1向区制2转换,还是区制2向区制1转换,其转移概率都比较低,表明各区制都倾向于保持在自身所处的区制内。并且,根据表7显示的结果,各区制都能够持续较长一段时间,区制1持续期为19.92,区制2持续期为7.55。

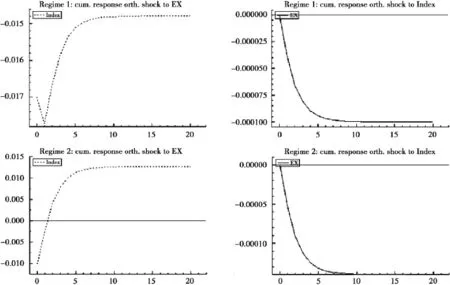

图2 累积脉冲响应函数

从图2累积脉冲响应函数可以看出,在不同区制下,人民币汇率变动对国内股票市场的影响有着显著区别。当经济处于区制1状态时,人民币升值虽然在不同阶段对股市有着不同程度的影响,但总体来看始终会促进股市上涨①人民币汇率在这里采用直接标价法表示。;而当经济处于区制2状态时,人民币的贬值在初期会抑制股票市场,却会在之后推动股市上扬。

在股票指数对人民币汇率的影响方面,股票市场的高涨始终会促使人民币升值,但在不同区制下的程度有所不同。

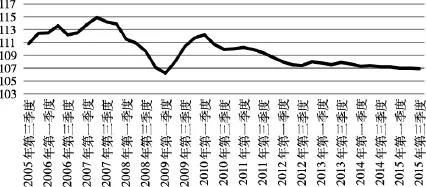

图3 国内生产总值指数(上年同期=100)

四、进一步的解释与建议

首先对国内外近十年经济运行状况进行回顾。2007年下半年开始,美国次贷危机持续发酵;2008年8月,美国两大房贷巨头——房利美、房地美股价大跌,美联储及财政部被迫接管。次贷危机的不断蔓延,不仅使得国内的金融市场波动加剧,同时对我国经济发展的外部环境造成了不利影响。如图3所示,从国内生产总值指数的数据来看,2007年第二季度的增长率达到2005年以来的峰值,自2007年下半年开始快速回落。2008年9月,我国经济面临着出口负增长等严重问题,在这种背景下,我国政府出台了四万亿的刺激政策,经济增长逐渐升温。但随着四万亿计划发挥的作用逐渐减弱,而全球性金融危机仍迟迟得不到解决,我国经济再次面临下行压力。2010年第二季度国内生产总值同比增长下降至10.7%。2015年初至今,经济形势面临的产能过剩、劳动力成本上升等问题日益突出,成为制约我国经济发展的重要因素,增长速度进一步放缓,第三季度国内生产总值同比增长率首次下降至7%以下。

结合上述我国经济发展的现实与实证结果可以发现,前文所述的三个处于区制2的时间区间,主要对应我国宏观经济经历不同程度下滑的时期;而在区制1的时间区间内,经济运行态势基本良好。与此同时,不同区制下人民币汇率对股市表现出截然不同的影响。出现这种结果并非偶然,说明人民币汇率在不同的经济背景下会对股市产生不同的影响,对此,一种可能的解释便是当宏观经济运行处于不同的状态时,虽然汇率的多渠道影响同时存在,但各自的影响程度却不尽相同。

在宏观经济平稳运行时期,人民币的升值不会带来显著的出口下滑,这与我国经济发展所处的特殊阶段有关。第一,该阶段国内的劳动力成本仍然处于较低水平,存在着巨大的人口红利;第二,从贸易结构来看,我国是以加工贸易为主的国家。因此这时,汇率主要通过资本和金融渠道对股票市场产生影响。宏观经济的平稳快速增长,使得人民币存在着升值预期,本币资产的高收益率促使带有投机性质的热钱将通过各种方式流入国内资本市场,带动股市上涨。

当宏观经济下行压力加大时,这一时期又可具体分为两个阶段:初期,经济的不景气伴随着人民币贬值预期的加强,投资者纷纷选择减持股票资产,转而持有债券、黄金等收益稳定的资产,短期资本流出加剧,带来股票市场的持续下行。短期资本的大量流出使得在这一阶段中,汇率通过金融渠道对股市产生了重要影响。中后期,人民币的贬值预期以及股市的持续低迷排除了国内资本市场上大量的投机性热钱,汇率变动已经难以通过金融渠道对股市产生影响。此时的贬值更多的是优化国际贸易条件,国际收支账户中的经常项目得以改善,国民收入增加,宏观经济环境逐渐恢复,股票市场重新进入一个上升通道。

基于以上分析结果,并结合我国当前宏观基本面的状况,在经济下行、人民币贬值预期加大的情况下,维持汇率稳定应当作为制定宏观经济政策的重要目标。首先,在经历过2015年“股灾”以及2016年初的“股灾3.0”之后,我国股票市场与此前相比不确定性上升,波动加剧。此时如果不能稳定人民币币值、提升市场信心,会对股票市场产生更大伤害;其次,我国出口商品已在国外市场占有很大份额,通过贬值开拓海外市场的边际收益不再显著,由此带来的货币竞争性贬值对全球经济复苏有弊无利;最后,即使人民币的贬值能够在短期内改善国际收支,这种刺激出口的方式也不利于中国经济转型升级。

[1]白晓燕,郭昱.汇改前后人民币汇率预期的波动特征研究[J].国际金融研究,2014,06:31-39.

[2]潘敏,唐晋荣.反市场预期的人民币汇率操作能有效遏制短期资本流入吗?——基于MS-VAR模型的实证分析[J].国际金融研究,2015,02:88-96.

[3]周虎群,李育林.国际金融危机下人民币汇率与股价联动关系研究[J].国际金融研究,2010,08:69-76.

[4]左寅飞.中国汇市与股市的状态转变关系研究[D].西南财经大学,2012.

[5]郭凯,张笑梅.人民币汇率预期与股票价格波动[J].国际金融研究,2014,08:88-96.

[6]张碧琼,李越.汇率对中国股票市场的影响是否存在:从自回归分布滞后模型(ARDL-ecm)得到的证明[J].金融研究,2002,07:26-35.

[7]张璐璐.论人民币汇率升值对中国股票市场的影响[J].特区经济,2007,03:115-116.

[8]Marko Korhonen.The Relation between National Stock Prices and Effective Exchange Rates:Does It Affect Exchange Rate Exposure?[J].Global Economy Journal,2015,15(2):241-256.

Influence of Exchange Rate on Stock Price under Different Econom ic Backgrounds and its Transmission Mechanism——Based on Empirical Research Using MS-VAR Model

Li Yiren Zhao Liang

This essay uses MS-VAR model to carry out empirical studies on RMB exchange rates and stock price,aiming to find out the possible relationship between them.According to the studies on monthly data of average price of RMB against US dollar and Shanghai composite index from July,2005,when exchange rates reform was implemented,to December,2015,it can be seen that RMB exchange rates impact stock price in different ways with the changing of economic situation.A possible explanation for this result is that the way of exchange rates impacting stock market price makes different contributions under different economic background.

Exchange Rates;Stock Market;Impact;MS-VAR

作者单位:中央财经大学金融学院

F832.6

A

2096-1391(2016)07-0063-07

(责任编辑:董丽娟)

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

中国市场(2021年5期)2021-03-31

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

统计与决策(2018年23期)2018-12-21

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10