利用资产证券化盘活企业资本存量——以首钢集团为例

2016-10-11 07:49李双杰

财政科学 2016年7期

李双杰

利用资产证券化盘活企业资本存量——以首钢集团为例

李双杰

内容提要:后金融危机时代,中国宏观经济增速持续下滑,诸多行业出现产能过剩、大幅亏损。在以银行贷款为主要方式的社会融资体系下,商业银行出于风险防控等谨慎性需求纷纷惜贷,企业资产负债率上升、财务负担逐渐加重,融资难度增加,资金链断裂风险凸显。在此情况下,利用资产证券化扩宽融资渠道,盘活企业资本存量成为企业弥补流动性的重要创新融资方式。本文首先对资产证券化原理、现状、特点进行简要概述;其次从企业面临的压力及资产证券化外部环境宽松两方面对宏观经济形势衰退下企业利用资产证券化融资的必要性、可行性进行了深入分析;最后以特定企业为例,全面阐述了企业如何灵活利用资产证券化盘活自身资本存量,拓宽融资渠道。

资产证券化融资盘活存量创新

一、引言

2015年以来中国宏观经济形势持续低迷,三季度GDP同比增速“破7”,2016年一季度更是达到6.7%的低值,创近五年来新低。中微观层面,各行业需求下滑、产能过剩,企业呈现利润亏损、资产负债率大幅上升、现金流紧张等态势。为防止经济过快下滑,自2015年起,央行连续五次“降息”六次“降准”,打开宽松货币政策通道,提振经济。然而由于实体经济较差,商业银行为防控风险,放贷意愿较低,使得宽松的货币政策大打折扣,短期内企业财务成本和流动性并没有得到大幅好转。因此,在传统融资渠道之外,利用资产证券化方式融资,能够有效盘活企业存量资产,缓解流动性,降低资产负债率,对企业而言具有重要现实意义。

本文通过对企业资产证券化介绍,阐明企业资产证券化原理和机制,并以具体企业为例,对企业利用资产证券化产品融资方式做了详细阐述。

二、资产证券化简介

(一)资产证券化的含义

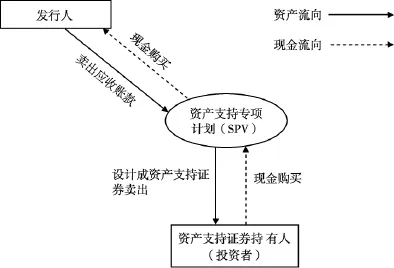

资产证券化被誉为20世纪70年代以来世界最伟大的金融创新之一。资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资方式。

资产证券化的实质是发起人出售低流动性资产未来可回收的现金流以获得融资。一项或多项基础资产能够被证券化的首要条件,是该项资产能够产生稳定、可预期的现金流,从而为基于该基础资产支持发行的证券还本和付息提供保障。因此,资产证券化虽然在形式上是以资产为基础,但实际上是以资产所产生的现金流为支撑。基础资产的现金流分析是资产证券化的关键。

(二)历史发展及现状

资产证券化是20世纪70年代国际金融领域一项重要的金融创新。最早的资产证券化产品是1970年美国政府国民抵押贷款协会(GNMA)发起的住房抵押贷款自持证券(MBS),其运作方式是GNMA把小额同质住房抵押贷款“捆绑”成一个资产组合,将其销售给一家SPV(例如房地美或房利美),SPV再以购进的信贷资产为基础做成有价证券,出售给市场投资者。资产证券化问世后,在英法德等欧洲国家及日韩等亚洲发达国家发展迅速,现在已成为全球资本市场上与债券融资、股权融资并列的主流融资工具之一。在美国,资产证券化产品约占整个债券市场融资比例的四分之一。

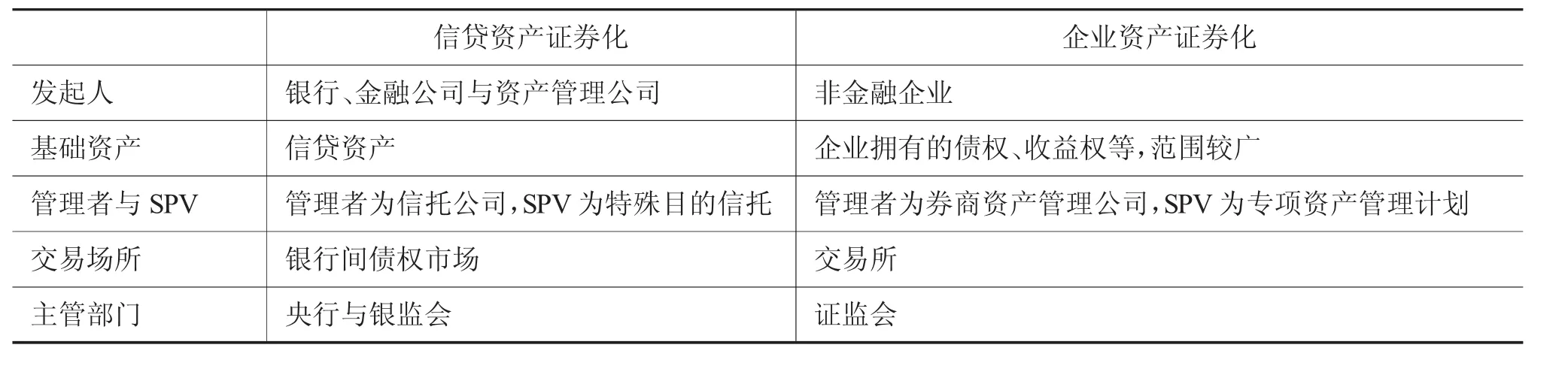

中国资产证券化进程起步较晚,根据资产支持证券发行机构监管主体的不同,中国资产证券化产品可以分为三大板块:第一,由人民银行和银监会主导的信贷资产证券化;第二,由证监会主导的企业资产证券化;第三,由中国银行间市场交易商协会主导的资产支持票据(Asset-Backed Notes,ABN)。其中,信贷资产证券化和企业资产证券化是两大主流的资产证券化产品,两者的主要区别详见表1。①资产支持证券是中国银行间市场交易商协会在2012年推出的创新融资工具,资产支持票据并未采用特殊目的实体的模式,只是由发起人直接作为发行人的类资产证券化产品,发行规模较小。

表1 信贷资产证券化与企业资产证券化比较

1.信贷资产证券化

2005年4月20日,人民银行、银监会出台《信贷资产证券化试点管理办法》,确定了我国开展信贷资产证券化试点的基本法律框架,正式推行信贷资产证券化试点。其后出台一系列规定,对试点会计处理、税收政策、金融机构信贷资产证券化监督管理等进行了规范要求。2008年金融危机爆发,信贷资产证券化处于停滞和总结阶段。2011年开始进行信贷资产证券化的试点研究,2012年央行、银监会和财政部共同颁布《关于进一步扩大信贷资产证券化试点相关事项的通知》,标志着信贷资产证券化的重启。

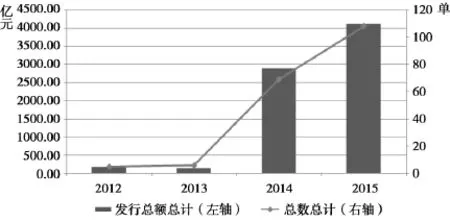

2014年11月,银监会颁布《关于信贷资产证券化备案登记工作流程的通知》,实行备案制。2005年至2013年,市场共发行28单信贷资产证券化产品,累计金额1017亿元。2014年后发行规模迅速提升,单年发行产品66单,金额2818亿元。

(1)发行数量和规模显著上升

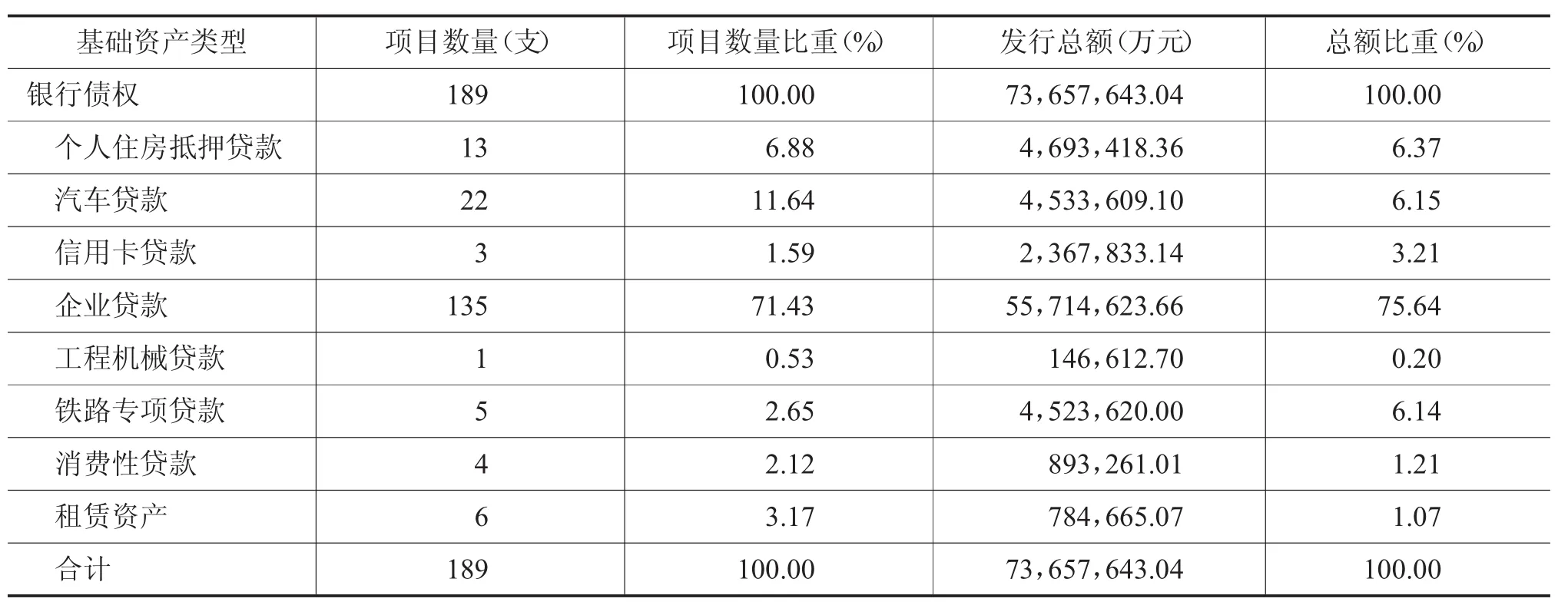

2011年重启至2015年末,以成功招标为统计口径,共发行189单信贷资产证券化产品,发行总额合计7366亿元,实现了爆发式增长(见表2)。其中,2015年发行产品114单,金额4228亿元,超过2005-2014年全部发行额的总和(见图1)。

表2 截至2015年末信贷资产证券化产品发行情况

(2)信贷资产证券化基础资产类型增多

除传统的对公贷款、个人汽车抵押贷款、个人住房抵押贷款、重整贷款之外,2014年以来新增了融资租赁资产证券化,与此同时,部分参与机构也在探索信用卡应收款证券化、商业住房抵押贷款证券化等新产品。

(3)信贷资产证券化发起机构类型进一步丰富

图1 信贷资产证券化产品发行数量及金额

2014年以来,资产支持证券的发起机构数量增长明显,发起机构类型相比上一阶段呈多元化趋势,除政策性银行、大型国有银行、股份制商业银行、汽车金融公司、资产管理公司等外,城商行、农商行、金融租赁公司也成为推动资产证券化发展的生力军(见表3、表4)。

表3 2005-2008年发起机构类型及发行金额占比(%)

表4 2012-2014年发起机构类型及发行情况

2.企业资产证券化

2004年,证监会开始对企业资产证券化进行研究论证,2005年8月,“中国联通CDMA网络租赁费收益计划”设立,成为第一单企业资产证券化产品。2006年开始,证监会暂停了资产支持专项计划的申报审批,直到2009年5月,企业证券化试点重新启动。

2014年11月,证监会发布《证券公司及基金管理公司子公司资产证券化业务管理规定》,以及与之配套的《证券公司及基金管理公司子公司资产证券化业务信息披露指引》和《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》,推进备案制,企业资产证券化进入蓬勃发展期。从2009年5月企业资产证券化业务重启至2014年底,企业资产证券化产品发行规模约500亿元,其中2014年发行26单,发行规模385.83亿元。

(1)发行量井喷

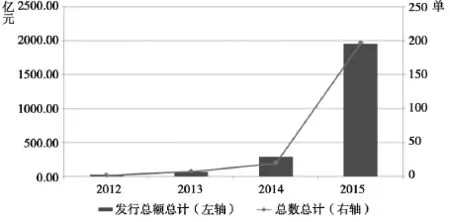

2011年重启至2014年末,共发行30单企业资产证券化产品,发行总额合计402亿元。其中,2014年发行20单,发行总额达到296亿元,与2005-2013年全部发行额总和几乎持平;2015年发行197单,发行总额达1959亿元(见图2)。

图2 企业资产证券化产品发行数量及金额

(2)产品类型多样化

2011年重启至2015年末,从大类来看,企业资产证券化仍主要是企业债权、基础设施收费和租赁租金三大类证券化产品,但细分类别有所增加。

企业债权、收益权方面,除上一阶段的应收款、BT回购款外,还新增了小额贷款、REITs、保障房政府回购款、棚户区改造政府应支付的土地出让金、商业物业经营收益权、门票等创新类型。

基础设施收费方面,新增了一些以铁路专线运输服务费收费权、供热收费权为基础资产的证券化产品。

(3)发行机构类型进一步丰富

上一阶段,发行人全部为证券公司。此阶段,除证券公司外,券商资管逐步加入发行人队伍,发行了其中的13单产品。2014年11月,证监会公布《证券公司及基金管理公司子公司资产证券化业务管理规定》,将基金子公司纳入资产证券化的业务主体范围,预计未来基金子公司类发行人发行规模将快速上升。

3.项目资产支持计划

2012年10月,保监会推出《关于保险资金投资有关金融产品的通知》,放开了保险资金对保险资产管理产品和项目资产支持计划等证券化金融产品的投资。其中,项目资产支持计划是指保险资产管理公司以特定基础资产或资产组合所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。2013年,新华资管发起设立首单项目资产支持计划业务,项目融资方为东方资产管理公司,基础资产为东方资产持有的一系列不良债权资产,认购资金来源于新华人寿发行的资产挂钩万能险,发行规模100亿元。

2013年底保监会暂停了项目资产支持计划产品,随着2014年7月《项目资产支持计划试点业务监管口径》的推出,项目资产支持计划重启。重启后首单项目为民生通惠资管和蚂蚁微贷合作推出的“民生通惠-阿里金融1号支持计划”,发行总额30亿元,基础资产为蚂蚁微贷的小额贷款。

4.资产支持票据

自2012年推出,截止到2014年底,市场上共成功发行15支,发行总额超过133亿元。其中,所有成功发行的ABN均以非公开方式发行。虽然在非公开发行情况下难以获得其具体的基础资产和增信方式,但从市场上可获得的信息来看,其基础资产大多为交通收费收入、市政公共事业收入、BT项目回收款等,且一般使用现金流支持或第三方担保等方式对产品增信。新产品的推出对拓展企业融资渠道、丰富债权品种、推进市场发展具有重要意义。

(三)资产证券化的优势

1.资产证券化的使用可以为发起人提供一条传统融资方式之外的融资渠道。首先,资产证券化在融资上可以摆脱企业甚至资产本身的信用条件的限制,从而可以降低企业融资的门槛。其次,资产证券化在设计上比传统融资方式更加灵活多变,可以设计出各种满足投资人需求的产品。最后,资产证券化可以帮助信用级别较低的发起人以高信用级别对应的融资成本开展融资,这是资产证券化最重要的原因之一。

2.发起人将资产让给SPV,可以改善资产负债表状况;同时发起人又能通过服务费的名义收取利差,并通过加快资产周转率来提高资本回报率等。

3.资产证券化产品的出现给投资者带来选择更多优质资产的机会。经过风险隔离和信用增级的资产支持证券往往具有风险低、流动性强、收益高的特点,对投资者很有吸引力。

4.资产证券化产品的设计灵活。可以按照不同投资者的投资意愿、资金实力及风险偏好等量身定制不同种类、等级、期限和收益的投资产品,这是其他投资产品很难做到的。而且,资产证券化的基础资产种类繁多,一般投资者以前无法参与的资产项目,可以通过资产证券化的方式参与进来。特别是对于机构投资者来说,购买资产支持证券不仅可以优化自身的资产结构,而且可以突破某些投资限制,可谓一举多得。

5.投资人能够提高资产的流动性。如果投资人向发起人直接发放贷款,所形成的资产流动性很低;如果投资人购买发起人直接发行的债务证券,由于发起人自身资信程度的限制,流动性也偏低。资产支持证券由于其等分性、高信用等级和二级市场上的交易能力,为投资人提供了较高的流动性。

6.投资人能够降低投资风险。投资人以“破产隔离”的资产组合为保障,极大地减少了发起人发生接管、重组等情况所带来的风险;投资人购买资产支持证券,有利于实现投资多样化,分散投资风险。

三、利用资产证券化盘活企业资本存量

(一)宏观经济形势不景气下企业融资困难

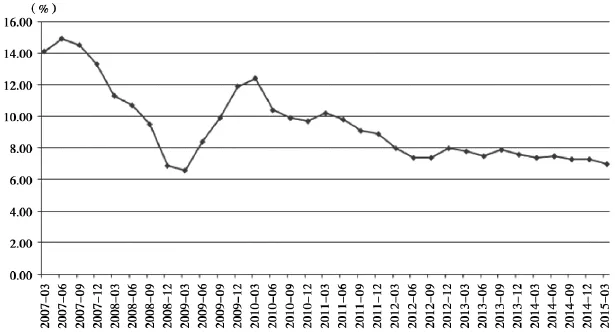

自2007年金融危机以来,中国经济受影响波动起伏较大,在2009-2010年年中出现短暂恢复,此后经济增长速度持续下降,宏观经济形势低迷(见图3),2016年一季度GDP同比增速6.7%,创五年以来新低。

图3 当季GDP同比增速

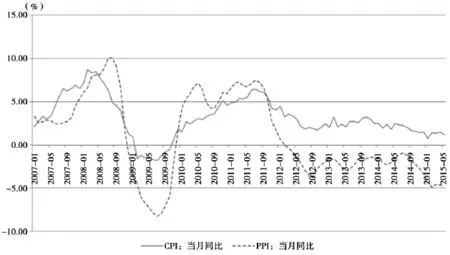

与此同时,国内诸多行业出现产能过剩、供过于求,如钢铁、水泥、电解铝、煤炭、纺织等。采购经理人指数(PPI)连续三年负值,与CPI背离度逐渐拉大(见图4),进一步印证了实体经济产能过剩问题。

图4 CPI、PPI走势比较

在宏观经济不景气,行业产能过剩背景下,企业普遍存在产品积压、利润亏损,负债率高企等问题。

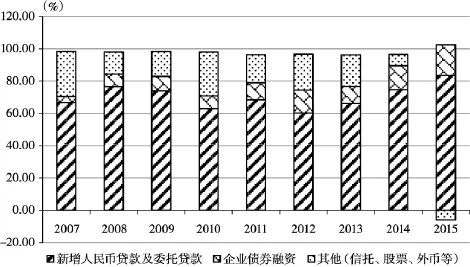

从社会融资规模来看,新增人民币贷款(包括委托贷款)在社会融资总规模中持续保持在60%以上,银行贷款仍然是企业最主要的融资方式(见图5)。宏观经济低迷的情况下,商业银行的惜贷(风险厌恶)使得企业通过银行贷款融资难度增大;股票市场融资及发行债券门槛较高,能够通过此两种途径获得融资的企业较少;此外,委托贷款、信托贷款等所谓影子银行融资体系资金成本较高。上述因素共同导致企业财务成本上升,现金流紧张,资金链断裂风险急剧增大。

(二)市场环境

1.政策鼓励

当前国内经济逐渐步入以“速度变化、结构优化、动力转化”为特征的新常态。国务院常务会议明确提出“要进一步推进信贷资产证券化,以改革创新盘活存量资金,腾出的资金要用在刀刃上,从而更好地支持实体经济发展”。

与此同时,一行三会纷纷出台政策鼓励资产证券化产品发展。

2.市场空间巨大

从发达市场来看,资产证券化产品是债券市场最重要的产品之一①本段中讨论的资产证券化产品仅限于债权类证券,可视为债券市场的一部分。。我国资产证券化经过10余年的发展,虽然取得了很大进展,但与美国相比,我国资产证券化产品仍有很大发展空间。首先从结构上看,信贷资产证券化占比82%;其次是企业资产证券化占12%;最后是资产支持票据占6%。规模上看,2014年资产证券化产品发行量仅占债券发行量的2.7%,而同期美国占比为25.35%。从这些数据来看,我国信贷资产证券化市场发展潜力十分巨大。

3.较好的时间窗口

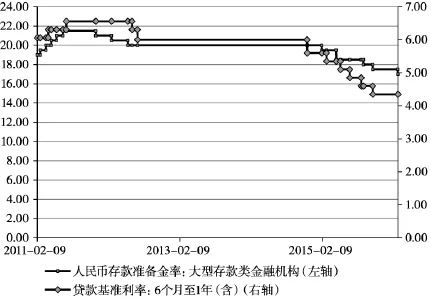

自2015年央行连续降息、降准后,基准贷款利率、存款准备金率大幅下降,打开宽松货币政策通道(见图6)。

图5 社会融资规模各融资方式占比

图6 贷款基准利率与存款储金率变化

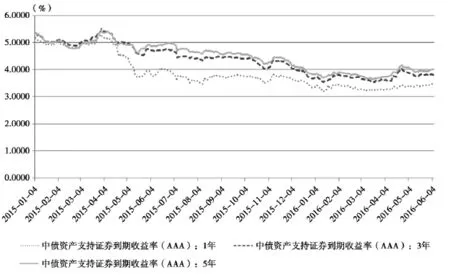

随着央行连续多次下调逆回购利率、同时在2015年的3月实行3200亿MLF净投放、4月份降准、人民币汇率逐渐企稳以及IPO打新冲击明显下降等多项因素影响,各期限资产支持证券收益率较前期下降幅度明显(见图7)。

图7 AAA级资产支持证券到期收益率走势

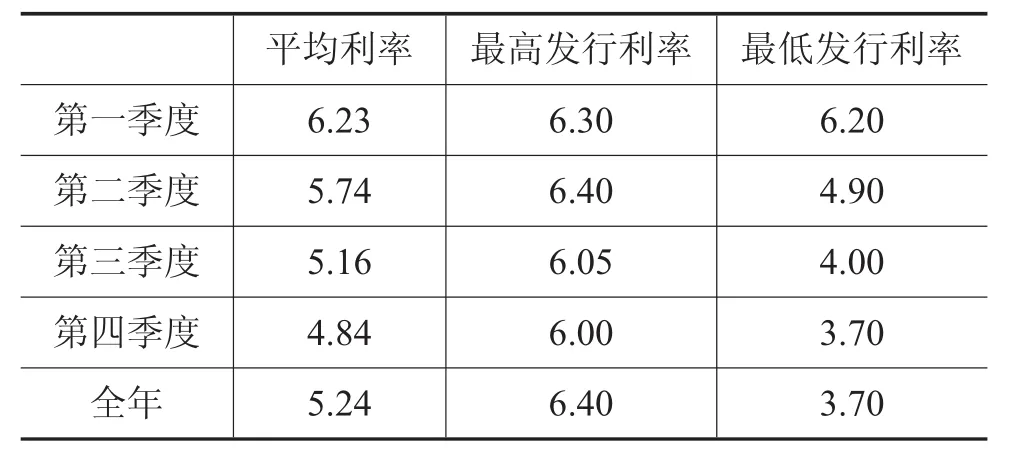

宽松的货币政策为企业发行资产证券化产品打开了较好的时间窗口。2014年,交易所市场资产支持证券各优先档证券最低发行利率为5.3%,最高发行利率为9.5%,平均发行利率为7.15%,大部分发行利率集中在6%-8%之间①1.由于企业资产证券化自2014年末开始起步,目前市场上发行规模较小,流动性较差,因此利率相对同期银行贷款、债券等传统融资工具较高。2.但是由于资产证券化产品可以实现出表,不影响资产负债率,不占用信贷额度,也不影响债券发行规模不超过净资产40%的限制,同时可以发行3年以上中长期品种,因此仍然具备一定的优势。3.未来随着企业资产证券化市场规模不断扩大以及流动性的宽松,企业资产证券化产品利率预计将进一步下降。,其后逐渐下降(见表5)。

表5 2015年企业资产证券化产品发行利率AAA一年期

四、企业资产证券化具体应用②本文主要阐述企业资产证券化,暂不讨论信贷资产证券化。

下面以首钢总公司为例,阐明企业如何利用资产证券化,拓宽融资渠道,降低财务杠杆,实现存量资产盘活。

首钢总公司是以钢铁业为主,兼营采矿、机械、电子、建筑、房地产、服务业、海外贸易等。2012-2014年,中国钢铁行业进入周期性低谷时期,钢铁行业景气指数一直在低位徘徊。2015年一季度,中经钢铁产业景气指数为96.30,与2014年四季度相比,固定资产投资总额由增转降,利润总额、主营业务收入、税金总额、出口额和从业人数增速均有所下降。

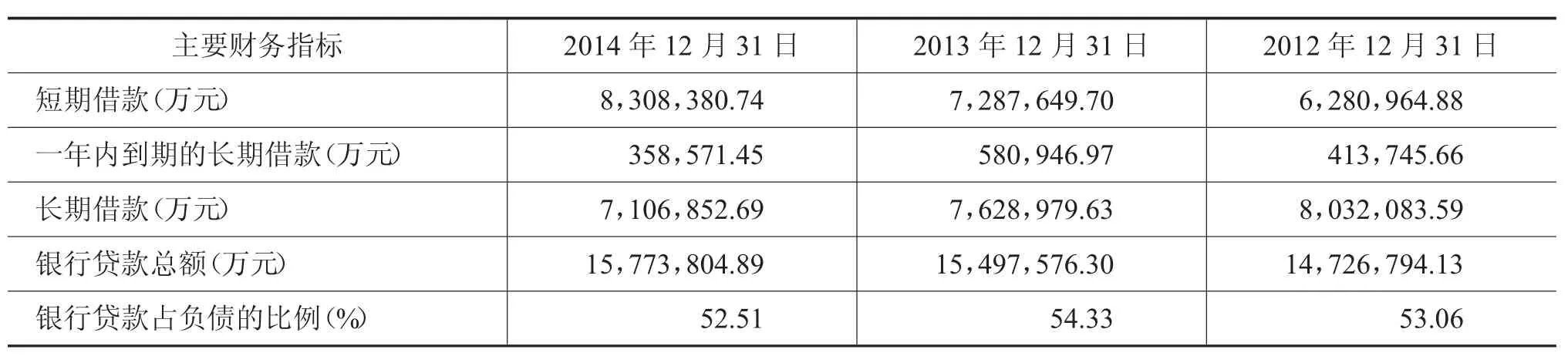

表6 首钢总公司2012-2014年资产负债情况

表7 首钢总公司2012-2014年利润情况单位:万元

表8 首钢总公司2012-2014年现金流量情况单位:万元

表9 首钢总公司银行贷款情况

表6—表9显示,首钢总公司连续三年亏损,资产负债率持续上升且维持高位,负债中银行贷款占比50%以上,是首钢总公司主要融资渠道。近年来,随着钢铁行业不景气,首钢总公司债务规模不断扩大,造成财务费用大幅增长,传统筹资能力逐渐被削弱,净现金流量持续为负值。因此,通过资产证券化方式进行融资对首钢总公司具有重要现实意义。

(一)资产端证券化

对于类似首钢总公司这种大型制造型企业而言,账面上存在巨额资产,具备资产证券化基础条件。从财务报表来看,资产端凡是未来能够产生持续的、稳定的现金流入的资产均可以资产证券化,如流动资产里的应收账款、应收票据①企业通常将应收票据在银行进行贴现或保理,从本质来讲,贴现或保理也属于资产证券化的范畴,只不过证券持有者非公众。(见表10、表11);非流动资产里的投资性房地产(可持续产生租金类)、固定资产(如经营性租赁租出的设备)等。资产端我们以应收账款资产证券化为例进行详细阐述。

1.应收账款资产证券化

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项。即,应收账款代表了未来现金流的持续流入,符合债权类资产证券化条件。

表10 首钢总公司2012-2014年应收账款变动情况

设计结构如图8所示:

2.应收票据资产证券化

应收票据是指企业持有的未到期或未兑现的商业票据。商业票据是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

相比应收账款,应收票据具有更好的流动性和收益稳定性,是资产证券化的良好标的。

假设应收票据和应收账款全部资产证券化,将给首钢总公司带来200多亿的长期现金流入②在应收账款(应收票据)资产证券化结构中,我们可以设计循环购买,即在资产证券化产品发行期限内(比如三年),随着应收账款(应收票据)现金流逐步回流,可再次向首钢总公司购买应收账款(应收票据),因此三年内首钢总公司可以以应收账款(应收票据)融入的资金远超初始发行规模。,同时不影响资产负债率。

图8应收账款资产证券化核心结构设计

表11 首钢总公司2012-2014年应收票据变动情况

此外,对于有稳定租金收入的投资性房地产、经营性租赁租出的大型设备等,都可以通过资产证券化的形式盘活存量。

(二)负债端证券化

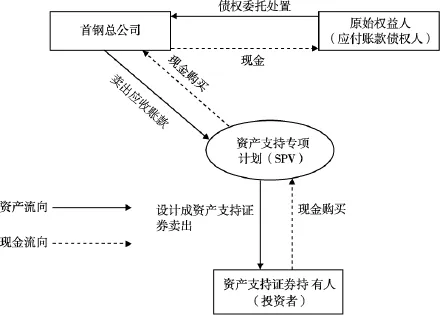

与应收账款资产证券化原理相同,首钢总公司的应付账款即为下游客户的应收账款(见表12)。应付账款资产证券化是将首钢总公司应付外部的债权委托给首钢总公司,以此为基础资产对外发行资产证券化产品,如图9所示。

应付账款资产证券化实际上是以首钢总公司的信用为支撑,为上游客户提供融资。对于供应商尤其是中小供应商来说,经济形势较差的情况下,应收账款周转率较慢,容易造成资金流紧张甚至资金链断裂。通过委托产业链核心企业(首钢总公司)发行资产证券化产品,可以快速获得资金支持(变现),同时首钢总公司作为发行主体,信用等级较高,可以降低资产证券化产品发行成本。对首钢总公司来说,一是优化了产业环境,增强了对上游企业的控制力;二是首钢总公司作为债权受托人,可以在其中收取一定服务费用;三是首钢总公司可以投资该资产证券化产品,作为债权人,相当于减少了付款金额。

图9应付账款资产证券化核心结构设计

同理,应付票据、应付债券等现金流稳定的负债皆可以通过上述模式进行资产证券化,盘活整个产业链的资本存量。

表12 首钢总公司2012-2014年应付账款变动情况

五、结语

广义的资产证券化所涵盖的内容极为广泛,既可以设计成为股权类证券,也可以设计成为债权类证券;可以资产证券化的基础资产既可以是未来收益权,也可以是现有债权。只要符合现金流持续稳定皆可以资产证券化。实质上,资产证券化就是一种资产贴现,即将流动性较低的资产迅速变现为流动性最好的现金,从而实现存量资本的快速周转。

在目前中国市场环境下,企业资产证券化与股权融资、债券融资、贷款融资有着本质区别。首先企业资产证券化是一种资产换资产,不分散股权,同时由于股权融资对大多数企业而言门槛较高,因此企业资产证券化是一种较易获得的融资方式;其次中国债券融资起步也较晚,目前能在公开市场上以发行债券方式进行融资的企业门槛也较高,同时要受到“发行债券不得超过净资产40%”的限制,并且募集资金用途有一定限制,而企业资产证券化完全不受门槛、条件、募集资金用途限制,灵活性更大;再次,银行贷款通常需要企业进行相应额度资产抵押、担保,并受到银行授信额度限制,随着企业资产负债率逐渐上升,获得银行贷款的空间将缩小,而企业资产证券化在真实出售的情况下,不会影响资产负债率,不占用银行信贷额度,空间较大。

综上所述,在当前宏观经济形势下,企业应将资产证券化作为重要的融资方式,盘活存量资本,补充企业流动性,熬过经济的“冬天”。随着监管部门逐步放开限制,作为一种创新的融资方式,资产证券化无疑将是中国未来发展最快的金融工具之一。

[1]郭杰群.中国资产证券化的部分问题和发展方向.清华大学国家金融研究院研究报告,2015年3月31日.

[2]中债资信评估有限责任公司.中国资产证券化市场白皮书(2015).2015年4月.

[3]中国保险业协会.中国保险资产管理业协会关于资产证券化及项目资产支持计划的研究报告.2015年.

To Liquidize Capital Stock of the Enterprise by Asset-backed Securitization——Taking Shou Gang Group as an Example

Li Shuangjie

Asset-backed Securitization(ABS)is one of the innovative ways of business financing.Compared with traditional instruments,ABS can provide liquidity for a company without adding asset-liability ratio. China's ABS market started later than developed countries.Until 2015,the new company bond issuing rules gave ABS a good chance to increase and from then on China's ABS market got a rapid growth rate.Meanwhile China's macroeconomic situation has been not good in recent years,and the debt burden is getting heavier for most enterprises.In this situation,ABS is a good financing tool to help enterprises to supplement liquidity in lower cost.Take Shou Gang group as an example,ABS can be implied in assets and debts,including account receivable,note receivable,account payable,note payable and so on.By now,our country's ABS market is still in the primary phase,the supervision department should loosen its grip,and encourage enterprises to finance in the way of ABS and lighten their debt burden.

Asset-backed Securitization;Innovation;Liquidity;Capital Stock;Debt Burden

作者单位:中国财政科学研究院研究生部

F832.5

A

2096-1391(2016)07-0051-12

(责任编辑:邢荷生)

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国商论(2019年8期)2019-07-14

商周刊(2018年19期)2018-10-26

创业邦(2018年8期)2018-08-28

中国公路(2017年19期)2018-01-23

能源(2017年7期)2018-01-19

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

创业邦(2016年6期)2016-06-20