投资者情绪指数对我国股市波动的影响研究

——基于投资者结构视角

2016-10-10 08:50北京物资学院靳晓坤

中国商论 2016年24期

北京物资学院 靳晓坤

投资者情绪指数对我国股市波动的影响研究

——基于投资者结构视角

北京物资学院 靳晓坤

股市波动与投资者结构有关,与国外成熟的市场相比,我国证券市场是一个以个人投资者为主的市场,无论是在开户数量还是资金总量上,个人投资者都占有绝对优势,但是个人投资者数量众多、投资分散,其对股市的影响到底有多大?以及机构投资者在我国这样特殊的环境下又扮演着怎样的角色?本文利用行为金融学的研究方法,通过分别构建个人投资者情绪指数和机构投资者情绪指数来研究投资者结构对股市波动的影响,最终发现庞大而分散的个人投资者群体加剧了股市的波动,而我国机构投资者虽然发展不成熟,却也在一定程度上熨平了股市波动,是稳定市场的重要力量。

投资者结构 股市波动 情绪指数

1 研究现状

李竹微(2011)在他的博士论文中研究了证券投资者结构及其行为的实证研究,发现在我国的证券市场中,个人投资者尤其是“小个人组”的投资者在我国证券市场处于主要地位,论文中个人投资者分为小个人组(年末账户持股市值在100万元以下)、中个人组(年末账户持股市值在100万~1000万元之间)和大个人组(年末账户持股市值在1000万元以上),通过研究他们的行为发现中个人组和大个人组与机构投资者的投资者行为几乎一致,而小个人组的投资行为却独树一帜,但却代表了个人投资者总体的投资行为[1];都小婷、贺芳雪、徐海燕、黄荣芳(2013)用交易量和持仓量之比度量投资者结构,发现我国投资者动机多以投机为主,投资者结构变动是股市波动性的原因[2];宋艳西、王敬(2014)选取消费者信心指数、新增开户数、月度平均沪深腾落指标和换手率四个指标,利用主成分分析法构建了我国证券市场的综合情绪指标,并在论文中验证了消费者信心指数和新增开户数对于股价波动具有很好的解释作用[3]。

从以上相关文献资料的综述中可以发现,现有的文献资料一般要么是研究投资者结构对股票市场的影响,要么就是构建一个投资者情绪指数,研究投资者情绪指数与股价波动或者是股票收益率的互动关系。本文通过对我国股票市场投资者结构的现状及其投资行为的分析,在投资者结构框架下分别构建了个人投资者情绪指数和机构投资者情绪指数,通过两个情绪指数与股价和收益率的实证检验,分析个人投资者和机构投资者分别对我国股票市场的影响及其在股票市场中的地位,从而提出相关政策建议。

2 我国投资者结构现状及行为特点

2.1投资者结构现状

(1)开户数量

表1是中国证券登记结算有限责任公司2014年年报中发布的我国证券市场各年投资者累计开立股票账户的情况。

表1显示出我国证券市场的股票账户总数一直处于增加的状态,但是机构投资者的账户数量明显小于个人投资者。在表1中还可以看出在2007年股市大繁荣的背景下,我国证券市场股票账户开立数量无论是个人投资者账户还是机构投资者账户均增幅明显,远大于之前以及之后的增速,特别地,在A股市场上,个人投资者开立股票账户数量增长50.196%,而机构投资者股票账户开立数量仅增加了26.824%,这显示出相对于个人投资者来说,机构投资者能够更加理性地看待股票市场的繁荣,能够对市场做出更为谨慎、理性地判断,从而在一定程度上熨平股票市场的过度波动,但是由于我国机构投资者发展还不够成熟,个人投资者的主导作用明显,机构投资者的行为对股票市场整体走势的影响不够明显。

表1 我国证券市场各年投资者累计开立股票账户情况

表2 2014年年末A股账户市值分布

(2)资金

表2显示出在A股市场上,个人投资者持有股票流通市值在1万元以下的账户数占24.34%,10万元以下的占72.83%,说明就单个账户而言个人投资者普遍资金量少,对股市影响不大,而机构投资者10万元以下的仅占20.93%,另外还有26.99%的账户持有资金1000万元以上,这充分显示了机构投资者单个账户所具有的天然的资金优势,但是,从总数量上看,我国A股市场个人投资者的账户数却具有得天独厚的优势,其账户数是机构投资者总账户数的659倍,根据表2中的数据,对于第一列中的流通资金数分别取中位数并且最后一行1000万元以上的按2000万元来分别估算个人投资者和机构投资者的资金总量可以得出,个人投资者资金总量为84681亿元,机构投资者为3766亿元,所以我国A股市场仍然是以个人投资者为主要力量的市场,无论是从总账户数还是从总资金量上都比机构投资者有优势,但是个人投资者普遍受教育程度不高,没有接受过专业的知识训练,不能对市场做出及时而合理地反映,容易造成股价的剧烈波动,而机构投资者虽然有着信息及专家优势,却不能对股票市场产生足够大的影响,不能起到稳定股价波动的作用。

2.2投资者行为特点

2.2.1持有周期短,资金周转率高

表3 2014年投资者平均持股期限与换手率

投资者的平均持有期限是指投资者所有卖出股票的持股期限按照卖出量的加权平均,而资金周转率反映了投资者单位周期内资金的使用频率,即投资者交易的频繁程度。由表3可以看出2013年沪市所有投资者平均持股期限只有61.2天,换手率接近200%,短期投资与频繁交易特征明显。分结构来看,机构投资者的换手率除券商自营外均大幅度低于个人投资者,其中以个人投资者的散户以449.5%的换手率居于第一位。总体来看,个人投资者的平均换手率为330.3%,机构投资者的平均换手率为102.57%,说明与机构投资者相比,个人投资者更加加剧了股市的波动。

2.2.2处置效应明显

处置效应是指当投资者的投资组合中既有盈利股票又有亏损股票时,投资者更倾向于卖出已经获利的股票来锁定利润,继续持有亏损的股票以回避实现的损失。根据Shefrin和Statman的研究,投资者出现处置效应的原因是投资者的心理作用,投资者会为了避免实现损失带来的尴尬,不承认自己之前决策的错误性而回避实现的损失;相似地,为了证明自己,满足自己的虚荣心,投资者则急于实现盈利,卖出已经获利的股票。

2.2.3机构投资者行为特点

对于我国证券市场机构投资者羊群行为的存在性,向瑞和李琪琦(2006)在《中国机构投资者羊群行为实证分析》中,利用Lakonishock等所提出的LSV方法证明了羊群行为在我国证券投资基金之间表现显著,其羊群行为主要体现在高行业集中度和高个股集中度上,主要集中在能源、金融等热门板块,多只基金的集中度一度高达80%以上,而行业集中度在50%以下的基金相当少[6]。在许年行、于上尧和伊志宏的《机构投资者羊群行为与股价崩盘风险》中研究发现,机构投资者的羊群行为提高了公司股价在未来崩盘的风险。

3 投资者情绪指标的构建

投资者情绪包含了投资者的投机性需求和对上市公司盈利前景的总体乐观程度,前者反映了投资者对资本市场即虚拟经济的预期,后者反映了投资者对基础市场即实体经济的预期,因此本文试图构建分别代表个人投资者和机构投资者的情绪指标,通过情绪指标与股市波动的相关性分析,得出个人投资者和机构投资者在股市中所处的位置,从而判断投资者结构对股市的影响。

沪深300指数是由沪深证券交易所于2005年4月8日联合发布的,反映中国证券市场股票价格变动的概貌和运行状况,并能够作为投资业绩的评价标准,为指数化投资及指数衍生产品创新提供基础条件的综合型指数。因此本文选取沪深300指数作为代表股市整体波动的样本数据。至于分结构构建投资者情绪指数,因为本文是通过构建情绪指标来得出个人投资者和机构投资者分别对于股市波动的影响,并不是要建立一个能够完全代表股市波动的情绪指数,所以本文在选取代表变量与样本数据时,只是选择其中有代表性的几个变量构建一个能够分别代表个人和机构投资者对股市情绪或者看法的指数,从而通过分结构分析二者与股市波动的关系得出在我国这样一个以个人投资者为主的不成熟的证券市场上个人投资者和机构投资者的作用。

3.1个人投资者情绪指标

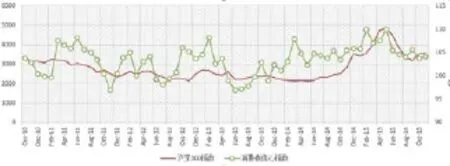

上文在对于个人投资者的定义中,我们提到了个人投资者中的绝大部分群体为散户,即我们普通老百姓,而国家统计局公布的消费者信心指数就是对消费者消费心理感受变化的测度,它是通过居民住户调查搜集资料,采用一定的统计方法计算得到的反映消费者信心变动程度的指标。因此,消费者信心指数能够在一定程度上代表个人投资者的投资信心,从而与股市波动相关;而另外一个能够分结构来看的数据即为中国证券登记结算有限公司公布的个人投资者新开户数,所以本文在构造情绪指标时,对于个人投资者情绪指标的构建,选取了个人投资者新开户数和消费者信心指数作为样本数据。图1和图2分别为样本区间内消费者信心指数和个人投资者新开户数与沪深300指数的波动关系,由图1和图2中可以看出消费者信心指数和个人投资者新开户数都与沪深300指数的走势相关。

图1 消费者信心指数与沪深300指数的波动关系 数据来源:国家统计局、同花顺

图2 个人投资者新开户数与沪深300指数的波动关系 数据来源:同花顺、中国证券登记结算有限公司

3.1.1数据处理

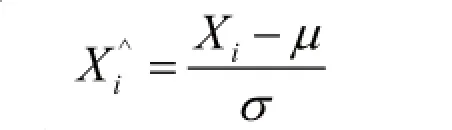

国家统计局公布的消费者信心指数为月度数据,所以对于个人投资者新开户数的数据我们也是采用了中国证券登记结算有限公司统计月报上从2010年10月~2015年10月共6年的数据。值得注意的是,中国证券登记结算有限公司公布的月报有关投资者新开户数的数据在2015年5月有所调整,并在4月的月报中给出了两种口径下的数据,本文利用比例替代得出了2015年5月到10月的新开户数数据。设消费者信心指数为,个人投资者新开户数为利用excel对两组数据做简单相关性分析,得到二者的简单相关系数为0.3944,根据SPSS因子分析理论,二者相关系数值较低,变量之间为弱相关,因此不需要进行因子分析,在本文指数的构建中,我们采用主成分分析法过程中利用变量与因子间相关系数来作为权重的方法,分别算出消费者信心指数和个人投资者新开户数与沪深300指数之间的简单相关系数为0.498和0.875,分别对两组数据利用公式:

进行标准化处理,其中μ为数据的均值,σ为数据的标准差,分别得到两组经标准化过的消费者信心指数和个人投资者新开户数,利用标准化后的数据构建个人投资者情绪指数。

3.1.2构建个人投资者情绪指数

分别以消费者信心指数和个人投资者新开户数与沪深300指数之间的相关系数0.498和0.857作为构建个人投资者情绪指数的权重,设个人投资者情绪指数为,则构建个人投资者情绪指数:

3.1.3个人情绪指数对沪深300指数波动的影响

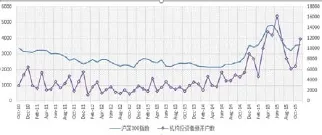

将个人投资者情绪指标与沪深300指数做对比,图3给出了个人投资者情绪指数与沪深300指数的折线图。

图3 沪深300指数与个人投资者情绪指数的波动关系 数据来源:同花顺

由图3可以看出,个人投资者情绪指数与沪深300指数总体走势高度一致,而且个人投资者的情绪波动大于股市波动,而且可以观察到即使在股市没有明显的趋势时,个人投资者情绪指数也比股市波动明显的多。在股市下跌时,个人投资者情绪指数比沪深300指数向下波动的多;而在股市上涨时,个人投资者情绪指数又从下方向上穿过沪深300指数曲线,其上涨幅度远大于沪深300指数。因此可以判断,个人投资者因为其自身局限性以及“追涨杀跌”等非理性行为加剧了股市的波动,并且由图3中可以看出在2015年5月在股市确定跌势之前,个人投资者情绪指标已经略微早于沪深300指数走出了一个尖顶然后急剧下行,并且确定了这一波漫长的下跌的开启。

3.2机构投资者情绪指标

在构建机构投资者情绪指标时,本文选取了机构投资者新开户数和PPI指标作为机构投资者的情绪指标,因为PPI作为生产价格指数是衡量工业企业产品出厂价格变动趋势和变动程度的指数,是反映某一时期生产领域价格变动情况的重要经济指标,也是制定有关经济政策和国民经济核算的重要依据,可以作为反映机构投资者情绪的指标之一。

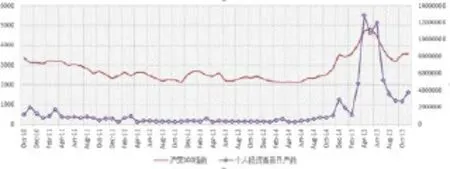

图4、图5分别为样本区间内PPI和机构投资者新开户数与沪深300指数的波动关系。

图4 沪深300指数与PPI的波动关系 数据来源:国家统计局、同花顺

图5 沪深300指数与机构投资者新开户数的波动关系 数据来源:同花顺、中国证券登记结算有限公司

3.2.1数据处理

与构建个人投资者情绪指数类似,在构建机构投资者情绪指数时,首先对PPI(X3)和机构投资者新开户数(X4)利用excel做简单相关性分析,得到二者的相关系数为-0.3741,二者之间为弱相关,接着求出二者分别与沪深300指数的简单相关系数为-0.0993和0.8074。

同样地,利用公式:

对机构投资者新开户数进行标准化处理,构建机构投资者情绪指数。

3.2.2构建机构投资者情绪指数

分别以PPI和机构投资者新开户数与沪深300指数的相关系数作为构建机构投资者情绪指数的权重,设机构投资者情绪指数,则:

3.2.3机构情绪指数对沪深300指数波动的影响

将机构投资者情绪指标与沪深300指数做对比,图6给出了机构投资者情绪指数与沪深300指数的折线图。

图6 沪深300指数与机构投资者情绪指数的波动关系 数据来源:同花顺

由图6可以看出,机构投资者情绪指数与沪深300指数的总体趋势基本保持一致,而整条曲线的波动幅度却大于沪深300指数,但是与个人投资者情绪指数相比,在2015年4月股市大涨期间机构投资者表现的更为理性,情绪指数曲线虽也随着沪深300指数一起上扬却没有穿过沪深300指数曲线,而且从图6中可以看出在2015年3月到7月期间,机构投资者情绪指数明显早于股市开始下跌,说明机构投资者对于股市的波动更为敏感,而且在我国这个不成熟的证券市场上,机构投资者也在一定程度上加剧了股市波动。而且我们可以在图6中发现“国家队救市”的身影,即股市下跌之前机构投资者情绪指数开始下跌,而股市确立下跌趋势后机构投资者情绪指数逆市上行了一段,救市政策出来后,机构投资者买入大量股票,在这个程度上看,机构投资者也在一定程度上发挥了熨平股市波动的作用。

3.3小结

综上所述,在我国证券市场上,个人投资者是最主要的力量,无论是从开户数量还是资金总量上都占有绝对优势,但是,我国个人投资者普遍受教育程度不高,盲目投资现象严重,容易受到小道消息的影响,追涨杀跌行为明显,从而加剧了股市的波动。而机构投资者虽然在开户数量和资金总量上都不占优势,但是就单个机构投资者而言,他们持有的资金数量雄厚,投资方向与投资品种集中,容易对一种股票的价格产生较大的影响,而且机构投资者普遍有专业的投资人员对股市进行分析从而做出投资决策,所以即便机构投资者存在着羊群行为与短视效应,个别机构投资者内幕交易与操纵股价行为屡禁不止,但是他们能推动股价趋于理性,有效熨平股市波动,是稳定市场的重要力量。

从构建的情绪指标上看,个人投资者情绪指数比沪深300指数的波动更为剧烈,并且由于“追涨杀跌”的行为在2015年4月的大牛市期向上突破沪深300指数曲线,而下跌时又急剧向下突破沪深300指数曲线,充分说明个人投资者加剧了股市的波动,而在机构投资者情绪指数与沪深300指数的关系曲线图中却发现在4月大牛市期间机构投资者情绪指数一直处于沪深300指数曲线的下方,而出现“国家队”救市后才向上突破了沪深300指数曲线,也在一定程度上表明了机构投资者减缓股市波动的重要作用。

4 政策建议

4.1开展投资者教育,积极引导投资者正确认识股市风险与收益

开展投资者教育不只是要加强金融机构投资者的教育,更要加强直接参与交易的投资者的教育程度,有关机构定期开展相关教育,正确引导投资者理性交易,引导投资者认识到证券市场收益与风险的关系,正确看待股市的风险收益。在投资者教育过程中,注重投资理论的教学,尽可能地让每一个投资者都形成自己的投资方式,而不是一致行动,否则,即使开展了投资者教育也只会更加加剧股市波动,群体性行为导致的股市剧烈动荡不会得到有效抑制。

4.2发展机构投资者

发展机构投资者,要从资本市场乃至金融市场的完善和拓展、效率的提高以及服务于经济建设的大局出发,使机构投资者服务于资本市场的整体利益。从发达国家经验看,机构投资者发展壮大的一个重要原因是在一个竞争体系中,在技术进步的推动下,机构投资者比其他安排能够更好地实现金融体系的功能,适应竞争的市场经济中金融体系进化的需要。例如近些年来发展起来的量化交易模型,它所需要的人力、物力只有机构投资者发展到一定的规模、有了足够的专业研究人员和资金实力的条件下产生的,它能够迅速发现市场中出现的套利机会,并在几毫秒甚至更短的时间内做出反应,并完成交易,这种速度与效率是单纯的人工所不能企及的。所以要大力发展机构投资者,引进各种先进的技术与投资策略,及时发现市场中的套利机会,熨平市场波动。

当然,大力发展机构投资者不能闭门造车,应该借鉴国外成熟的证券市场的发展经验,引进他们的先进技术与投资策略,这就需要发展QFII、RQFII等国外专业研究机构,借鉴他们的投资策略与风险管理模式,促进机构投资者健康稳定发展。

[1] 李竹微.中国证券投资者结构和行为实证研究[D].东北财经大学,2011.

[2] 都小婷,贺芳雪,徐海燕,黄荣芳.我国投资者结构对股市波动性的影响[D].安徽财经大学,2013.

[3] 宋艳西,王敬.投资者情绪对股票收益的影响——基于中国A股市场的实证研究[D].西南财经大学,2014.

[4] 中国证券投资者保护基金有限责任公司[R].2012年中国投资者综合调查分析报告,2012.

[5] 中国证券登记结算统计年鉴2013[EB/OL].百度文库,2014-05-07.

[6] 向瑞,李琪琦.中国机构投资者羊群行为实证分析[J].产业经济研究,2006(1).

F832.51

A

2096-0298(2016)08(c)-094-05

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

今日农业(2019年12期)2019-08-13

中国外汇(2019年7期)2019-07-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

中国卫生(2016年8期)2016-11-12