三座店水利枢纽引供水工程经济评价

2016-09-28 03:42:02韩凤媛

东北水利水电 2016年1期

韩凤媛

(辽宁省水利水电勘测设计研究院,辽宁沈阳110006)

三座店水利枢纽引供水工程经济评价

韩凤媛

(辽宁省水利水电勘测设计研究院,辽宁沈阳110006)

赤峰市三座店水利枢纽向中心城区引供水工程是通过建设新的输水管线和供水工程将三座店水利枢纽工程水量引入赤峰市,满足赤峰市中心城区2020年社会经济快速和可持续发展对水的需求,工程静态总投资5.17亿元。文章通过对该工程进行财务分析、国民经济分析,论证评价工程在财务上的可行性和在经济上的合理性。

经济评价;引供水工程;三座店水利枢纽

1 工程概况

赤峰市三座店水利枢纽向中心城区引供水工程是通过建设新的输水管线和供水工程将三座店水利枢纽工程水量引入赤峰市,向赤峰市中心城区供水,满足中心城区2020年社会经济快速和可持续发展对水的需求,实现水资源合理配置,为城市建设提供水资源的支撑和保障。

此次引水工程从距赤峰市区35 km的三座店水库引水,三座店水库是一座以城市防洪、城市供水为主,兼顾生态农业灌溉和发电等综合利用的大(2)型水利工程。水库的总库容3.052亿m3,兴利库容0.895亿m3,在供水保证率为97%情况下,三座店水库通过三座店水利枢纽向中心城区引供水工程向城区年供水量为4 700万m3,日供水为12.88万m3/d。工程考虑3%管线输水损失和2%水厂自用水量,经计算,设计水平年可供水量为4 465万m3,平均日供水量为12.23万m3/d。

2 工程投资估算

工程总投资53723.1万元。其中工程投资45693.0万元:建筑工程27 807.3万元,机电设备及安装8 462.8万元,施工临时工程2 045.0万元,独立费用5 202.0万元,预备费2 175.9万元;移民及环评6 007.7万元:建设及施工场地征用费5 432.1万元,水土保持费423.9万元,环境影响评价费151.7万元;工程静态投资51 700.7万元,建设期贷款利息2 022.4万元。

3 财务评价

财务评价是在财务效益与费用估算的基础上,计算财务分析指标,考察和分析项目的盈利能力、偿债能力和财务生存能力,判别项目的财务可行性,明确项目对财务主体的价值以及对投资者的贡献。工程项目法人为赤峰景地水务投资有限公司,该公司隶属于赤峰市水利局,负责本工程建设、资金筹措及建成后的管理、运营和维护,此次将赤峰景地水务投资有限公司作为财务核算单位。

3.1资金筹措及使用计划

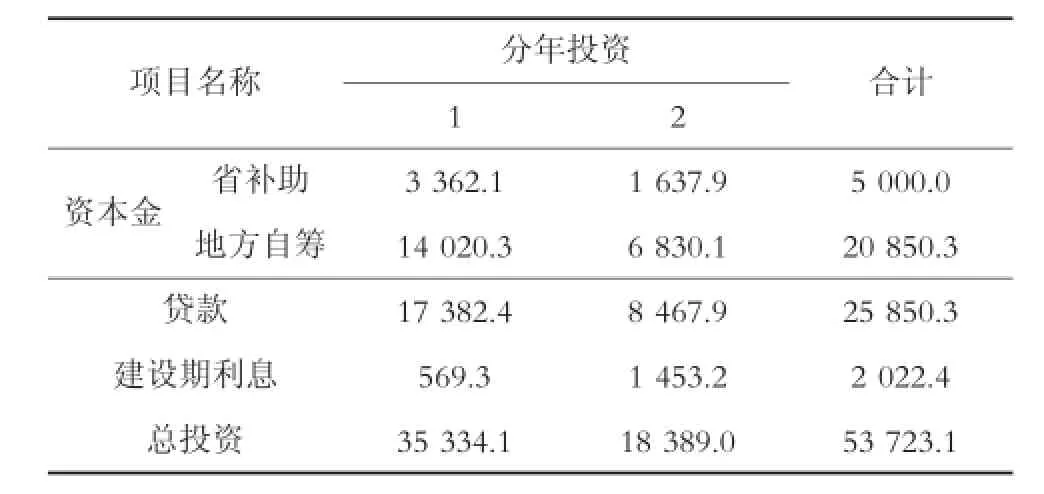

赤峰市三座店水利枢纽向中心城区引供水工程静态投资资金筹措为资本金比例与贷款比例各占50%,建设期借款期15年,工程资金使用计划见表1。

表1 资金筹措及分年使用计划表 万元

3.2经营成本和总成本费用估算

总成本费用包括经营成本、折旧费和利息支出。

3.2.1经营成本

经营成本的计算是采用生产要素法,估算工程建成投入运行后,所需的维护、运行管理等费用:

1)人员工资及福利费。供水工程公司机关、净水厂、输水管线及计量站工人共计132人,根据当地工资水平,人员工资按3万元/(人·a),并考虑职工的福利费、养老保险、失业保险、医疗保险、工伤保险等,按工资总额的62%计提,经计算,此项费用为每年641.5万元。

2)原水水费。工程取水水源主要为三座店水库,三座店水库出库水价为0.71元/m3,工程供水初期达产率为60%,原水水费为1 892.0万元;2020年达到供水规模,年原水水费为3 170.2万元。

3)水资源费。根据内蒙古自治区水资源费征收标准,工业及生活用水每立米水量征收水资源费0.2元,工程达产后需交纳水资源费893万元。

4)材料费。包括工程运行中消耗的原材料、辅助材料等,按固定资产原值(不包括占地淹没补偿费用)的0.1%计,经计算为46.3万元。

5)燃料及动力费。为工程运行中用电及冬季采暖等,经计算为573.8万元。

6)工程维护费。包括工程日常修理费及大修理费,按固定资产原值(不包括占地淹没补偿费用)的1%计,经计算为462.7万元。

7)药剂费。为水厂处理、净化所需各种药剂的费用,此次工程处理药剂为聚丙烯酰胺、PAC和高锰酸钾,工程初期药剂费为333.5万元,2020年达到供水规模,年药剂费为558.8万元。

8)管理及其他费用为813.9万元。

9)经营成本。为以上各项费用之和,达到设计供水能力时经营成本为7 160.2万元。

3.2.2折旧费

根据SL72—2013《水利建设项目经济评价规范》中关于工程折旧年限的有关规定:机电设备及金属结构年限采用25年,其他部分工程折旧年限采用50年,则工程的年折旧费为1 250.3万元。

3.3基本数据

该工程水费征收营业税,税率5%;城市维护建设基金和教育附加费按营业税的12%计算;所得税:按应纳税额的25%计征,该项目为国家重点扶持的公共基础设施项目,第一年至第三年免征所得税,第四年至第六年减半征收所得税;法定盈余公积金按净利润的10%计提;财务收入扣除总成本费用和营业税金及附加后为利润总额,交纳25%所得税后为净利润,净利润按10%计提法定盈余公积金后作为偿还贷款和资本金的红利进行分配。

3.4财务收入

该工程为城市供水工程,因此财务收入为城市供水收入。此次财务评价供水价格,采用新水新价,制定原则是:运行初期在满足运行成本的情况下,企业略有盈余。经分析计算,建成后运行初期供水的预测价格为3.0元/m3。工程建成后多年平均可供赤峰市城市用水4 465万m3,2020年达到供水规模,项目供水收入为13 395万元。

3.4.1财务盈利能力分析

工程全部投资所得税前的财务内部收益率为8.54%,所得税后的财务内部收益率为7.24%,所得税前的财务净现值为42 321万元,所得税后的财务净现值为27 758万元,所得税前的投资回收期为15年,所得税后的投资回收期为16.53年。财务评价指标较好,项目在财务上是可行的。

3.4.2借款偿债能力分析

未分配利润,折旧费可用来偿还贷款本金,贷款利息计入总成本费用中,贷款偿还年限为15年。在工程正常运行前3年利息备付率小于2,在工程正常运行3年以后,利息备付率均大于2,说明工程偿债能力较好。

3.4.3财务生存能力分析

该项目累计盈余资金最低为94万元,逐年增加,到生产期末达到22 866万元,所以此项目有较好的财务生存能力。

4 国民经济评价

工程国民经济评价是从社会整体角度考察工程的效益和费用,用影子价格、社会折现率计算工程给国民经济带来的净效益,评价工程国民经济的合理性。

工程城市供水效益此次采用的是分摊系数法,即把供水工程投资作为工业投资的一部分,用分摊系数把供水工程效益从工业的总效益中分摊出来。单方供水效益按下式计算:

B=1/Dρξ

式中:B——单方水效益,元/m3;D——供水范围内万元产值用水量,m3/万元,设计水平年为2020年,万元产值用水定额为16 m3/万元;ρ——增产值率,根据赤峰市区独立核算工业近几年财务指标的分析,增产值率按23.2%计;ξ——分摊系数为2.5%。

经计算单方水供水效益为3.63元。工程达到设计生产能力后城市供水总效益为16 204万元。

工程国民经济评价投资是在财务投资的基础上扣除属于国民经济内部转移的税金及耕地占用税1 603.0万元,经计算国民经济评价投资为50 097.7万元。国民经济评价年运行费是在财务年运行费的基础上,按国民经济评价投资与财务评价投资的比例调整,达到设计供水能力时年运行费为6 938万元。经济评价中采用的计算期同财务评价,社会折现率为8%。经计算,项目的经济内部收益率14.59%,大于社会折现率;经济净现值为36 877万元,大于零;经济效益费用比为1.87,大于1。项目经济评价指标较好。

综上所述,赤峰市三座店水利枢纽向中心城区引供水工程在财务上是可行的,国民经济上是合理的。

[1]张燕,朱翠凤,王永宁.英那河水库工程经济评价[J].水利水电技术,2004(3).

[2]王廷威.丹东市三湾水利枢纽工程经济评价[J].东北水利水电,2002(6).

[3]徐德增,何建航.观音阁水库输水工程经济评价[J].水利科技与经济,2011(7).

TV697.4

B

1002-0624(2016)01-0068-03

2015-01-07

猜你喜欢

奋斗(2022年13期)2022-08-24 09:17:32

奋斗(2022年15期)2022-08-24 08:52:42

内蒙古林业(2021年10期)2021-11-01 11:13:48

河北金融年鉴(2020年0期)2021-01-21 08:35:56

草原文物(2020年1期)2020-04-13 00:48:34

宝藏(2018年1期)2018-04-18 07:39:56

水利技术监督(2016年6期)2017-01-15 14:01:44

现代农业(2016年6期)2016-02-28 18:42:52

中国工程咨询(2016年7期)2016-02-13 02:59:48

财经界(学术版)(2015年19期)2015-12-23 09:20:04