我国商业银行风险预警研究

2016-09-26 09:35石凌风

商洛学院学报 2016年2期

石凌风

(作者单位:南京师范大学商学院)

我国商业银行风险预警研究

石凌风

加强对商业银行的风险预警可以及时采取措施防止风险扩大并消除风险。本文采用主成分分析法,选取2005年-2014年间ROE、ROA等七个财务指标计算样本银行的风险值,即综合因子。判断哪些银行风险较大,哪些银行风险较小。

银行风险;合成指数法;主成分分析

一、引言

国际经验表明,利率市场化的推进通常会增加金融机构尤其是商业银行的风险,并可能诱发一些问题银行倒闭(石凌风,2015)。作为国民经济的中枢部门,银行一旦出现风险大量集聚,必然对宏观经济产生重大冲击。为此,我国有必要加强对商业银行的风险预警。只有这样,才能及时采取措施防止风险扩大,甚至消除风险。

二、国内外对银行风险预警的研究成果综述

最具代表性的是CAMEL评级法,作为一种定性研究方法,其被美国金融监管当局所采用。CAMEL 即资本、资产质量、管理、收益和流动性。这些指标都被分级,级别越高,说明风险越大;反之亦然。20世纪90年代,美国出现了数理统计法。此法可以发现可能导致银行将来失败的风险并能更加科学的找到不同变量之间的联系(姜婉婧,2008)。

三、我国商业银行风险预警实证分析

本文采取主成分分析法对我国银行进行预警研究。选取8家股份制商业银行的7个财务指标作为预警指数。所选银行为中信银行、光大银行、华夏银行、招商银行、浦发银行、兴业银行、民生银行、平安银行。本文使用软件为SPSS19.0。

首先,对数据进行KMO和Bartlett检验,结果如表1。KMO和Bartlett检验所示:KMO值为0.598,介于0和1之间;Bartlett检验表明近似卡方值(Approx.Chi-Square)为272.737,相应的显著性概率(Sig)高度显著,表明可以用因子分析法对数据进行分析。

表1 KMO和Bartlett检验

表2 主因子得分的相关系数矩阵

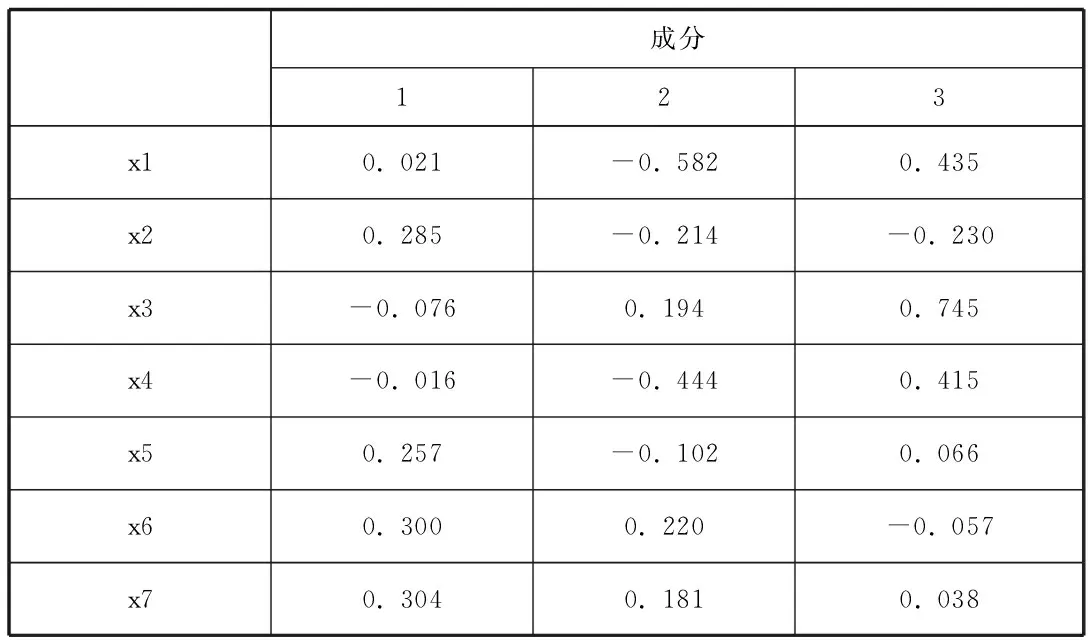

根据主因子中原始标量影响重要性,可以得到F1,F2,F3这三个主因子的得分函数,具体如下:

F1=0.021x1+0.285x2-0.076x3-0.016x4+0.257x5+0.300x6+0.304x7

(1)

F2=-0.582x1-0.214x2+0.194x3-0.444x4-0.102x5+0.220x6+0.181x7

(2)

F3=0.435x1-0.230x2+0.745x3+0.415x4+0.006x5-0.057x6+0.038x7

(3)

按方差贡献率确定各主因子的权重,可以得到综合因子F,其表达式为:

(4)

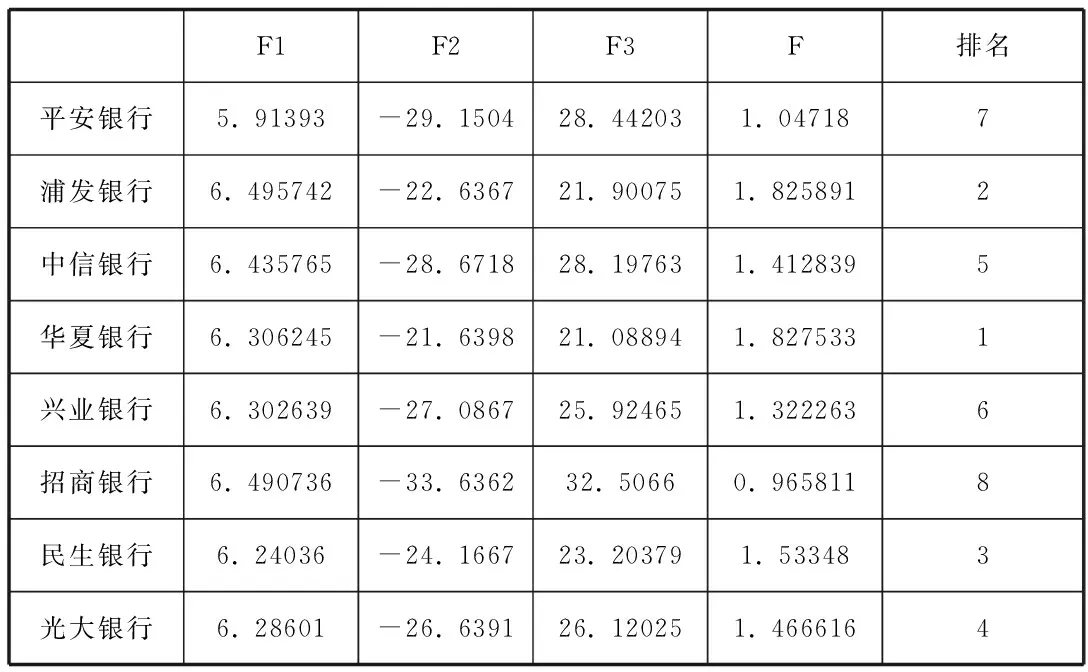

将SPSS中输出的F1、F2、F3的得分(下表3所示)代入式(4)中即可得到因子综合得分,即下表最后一列F。F越大,银行风险越小,越不容易破产;反之,风险越大,越容易破产。

表3 样本银行2014年主因子和综合因子得分

由表3可知,2014年综合因子得分为1.425202,华夏银行、浦发银行、民生银行和光大银行)综合因子得分大于该均值,风险较小。中信银行、兴业银行、平安银行和招商银行风险综合因子得分小于该均值,风险较大。

(作者单位:南京师范大学商学院)

[1]石凌风.商业银行退出机制构建的国际经验及对我国的启示[J].浙江金融,2015(03):34-39.

[2]姜婉婧何金卫.商业银行风险预警方法文献综述[J].中国商界,2008(12):15.

[3]曾艾伶.我国国有商业银行短期风险的预警研究[D].四川:西南财经大学,2012(03):23-50.

石凌风(1991-),男,安徽亳州人,南京师范大学商学院硕士研究生,研究方向:金融学。

猜你喜欢

声屏世界(2022年17期)2022-12-18

防爆电机(2022年4期)2022-08-17

江苏教育(2021年54期)2021-08-31

中小学校长(2021年7期)2021-08-21

世界教育信息(2020年2期)2020-04-07

校园英语·上旬(2019年8期)2019-09-16

知识经济·中国直销(2018年11期)2018-11-26

中国交通信息化(2017年9期)2017-06-06

项目管理技术(2016年8期)2016-05-17

商学研究(2015年3期)2016-01-04