我国上市公司高管法律知识背景与自愿性信息披露的实证研究

2016-09-24 01:46夏同水范宁宁李燕

中国注册会计师 2016年7期

夏同水 范宁宁 李燕

我国上市公司高管法律知识背景与自愿性信息披露的实证研究

夏同水范宁宁李燕

本文主要研究高管的法律知识背景是否影响业绩预告信息披露。本文选取了2010-2014年上市公司为研究对象,剔除ST公司和金融公司以及数据不全的公司后获得了6955个样本。在控制了可能影响公司的自愿性信息披露的其他因素后,本文发现:(1)高管具有法律知识背景的公司比其他公司更有可能发布业绩预告;(2)高管具有法律知识背景的公司比其他公司更有可能发布业绩预告,这种趋势在对不利消息的预测上更加明显;(3)相比其他公司,高管具有法律知识背景的公司发布的业绩预告更加准确。本文的研究为提高我国上市公司自愿性信息披露水平以及准确性提供了新的思路,同时也有利于加强对高管法律知识重要性的理解和认识。`

法律知识背景自愿性信息披露业绩预告

一、引言

自愿性信息披露是公司强制信息披露之外,公司根据自身意愿和需要而进行的选择性信息披露。自愿性信息披露的受众是公司的利益相关者,而直接作出自愿性信息披露决策的是公司高管。已有研究(Brennan N,1996;Aboody D,2000)也多把自愿性信息披露的动因和披露的质量归结为直接与管理层相关。那么,上市公司高管的哪些特征会影响公司的自愿性信息披露呢?本文研究证实了高管具有法律知识背景,有助于提高上市公司自愿性信息披露水平,并改善上市公司自愿性信息披露质量。

上市公司的信息披露关系到资本市场的有效性,可划分为自愿性信息披露和强制性信息披露。自愿性信息披露是由上市公司管理层对公司信息使用者的选择性信息提供,是公司管理层与公司其他利益相关者之间博弈所产生的内生决策,因而备受研究者关注。公司自愿性信息披露的动机主要是为了减轻公司管理者、股东或其他利益相关者之间委托代理问题,或者是向市场提供更多的信号从而获得更有利的资金供给,这两者都有利于提高资本市场的配置效率(Healy and Palepu,2001)。那么,我国资本市场的信息披露质量究竟如何?大量的研究发现,由于存在信息不对称,我国上市公司管理者为了保证融资优势、避免摘牌、获取控制权私利以及进行盈余管理等,信息披露的动机不足,披露数量与质量都较低(平新乔和李自然,2003;赵黎鸣,2013)。而与此同时,证监会为了规范我国上市公司的信息披露内容,从1993年开始便出台了一系列的文件规章,上市公司的信息披露质量总体来说得到逐步规范,自愿性信息披露也逐渐被采纳,不过自愿性信息披露水平总体来说还偏低,内容更多地集中于业绩预告和监事会报告;张明霞等(2014)发现上市公司整体自愿性信息披露水平不高,信息含量较低;索有(2014)发现自愿性信息披露并没有显著降低投资者要求的必要报酬率,从侧面反映了中国上市公司自愿性信息披露水平低下,不足以对资本市场产生有效作用;张丽(2015)研究发现我国上市公司自愿性信息披露总体情况不乐观,并从公司治理角度对自愿性信息披露的影响因素进行了分析。

上市公司的自愿性信息披露多数是由公司高管做出的,高管自身特征必然会影响公司的自愿性信息披露。已有研究多数关注高管的财务知识背景、高管持股等相关因素对自愿性信息披露的影响,而对于高管的法律知识背景对公司自愿性信息披露的影响,研究却甚少。本文研究证明了高管的法律知识背景在促进上市公司的自愿性信息披露的作用。

二、文献综述

从国外来看,对于自愿性信息披露的研究基本上围绕着自愿性信息披露度量、动机和影响来展开。对于自愿性信息披露的度量,大部分研究借助于构造自愿性信息披露指数,如Botosan(1997)、Chau&Gray(2002)和Francis et al.(2008)。这个方法主要依据上市公司所在地的信息披露法规和上市公司年报(或季报)内容,选择一些恰当的指标,然后根据每个上市公司的具体披露情况给予赋值,最后得到公司自愿性信息披露指数。

对于自愿性信息披露的动机,可概括如下:(1)资本市场交易假说。因为公司管理者与外部投资者之间的信息不对称提高了资本成本,而通过自愿性信息披露可以有效降低信息不对称程度,从而有利于公司在资本市场上更多地融资;(2)控制权竞争假说。这个假说认为,管理者会因为公司较差的市场业绩而被解雇,为了避免公司价值被市场低估,管理者有动机向市场提供更多关于公司的信息;(3)股票补偿计划假说。这个假说认为,管理者的薪酬计划很多依赖于公司在股票市场的表现,使得管理者有激励向市场提供更多的信息,以最大化自身的薪酬回报;(4)法律成本假说。这个假说认为,法律成本存在一方面避免管理者不充分的披露,但另一方面却又制约了管理者对公司未来预测信息的披露,法律成本这两方面的作用都被经验研究所证实;(5)管理者才能信号假说。该假说认为,赋有才能的管理者有激励通过自愿性信息披露向市场揭示其能力;(6)专有化成本假说。该假说认为,公司的信息披露可能会削弱公司的竞争力,导致对信息披露内容的选择。

自愿性信息披露对资本市场影响,主要包括三个方面:一是公司流动性提高(Healy et al.,1999);二是资本成本的降低(Botosan,2000);三是更多市场分析师对公司的追踪分析(Francis et al.,1998)。

从国内来看,对自愿性信息披露的研究主要集中在自愿性信息披露的影响因素研究,对于自愿性信息披露质量的研究较少,并且大多是在借鉴国外相对成熟的评价方法的基础上,釆用自建自愿性信息披露指数的方法展开研究,对于自愿性信息披露的动机以及对资本市场的影响的研究更是少之又少。在自愿性信息披露的影响因素方面,目前已有的研究表明自愿性信息披露的影响因素主要有高管背景特征(郭琦,2015)、机构投资者类型、股权特征(牛建波等,2013)、CEO权力(周冬华等,2013)、董事会、大股东(赵颖等,2014;张洁梅,2013)、国有持股比例(李慧云等,2013)等公司治理方面的因素以及公司特征方面的因素,如公司规模、公司的盈利能力、公司的成长性、财务水平等。也有学者研究特殊公司与特殊时期自愿性信息披露的影响因素,于团叶等(2013)研究了创业板公司自愿性信息披露程度及其影响因素。但自愿性信息披露影响因素的实证检验并没有统一的结论,而且在己有研究中并不是上述所有因素都会对其有显著影响,即使是同一因素,在不同时期、不同国家和不同自愿性信息披露衡量标准下,所得结论也会存在差异。

三、假设的提出

(一)高管法律知识背景与公司自愿性信息披露

根据《深圳证券交易所上市公司信息披露工作指引第1号——业绩预告和业绩快报》规定,上市公司在以下情况需要进行业绩预告披露:(1)预计公司本报告期或未来报告期(预计时点距报告期末不应超过12个月)业绩将出现亏损、实现扭亏为盈或者与上年同期相比业绩出现大幅变动(上升或者下降50%以上)的;(2)在公司会计年度结束后1个月内,经财务核算或初步审计确认,公司该年度经营业绩将出现亏损、实现扭亏为盈、与上年同期相比业绩出现大幅变动(上升或者下降50%以上)的;(3)其他本所认为应披露的情形。但是由于业绩预告存在一定的主观性,允许存在一定误差,我国很多上市公司并非按照上述规定进行业绩预告披露。这也是导致我国自愿性信息披露水平偏低的主要原因。相比其他高管人员,具有法律知识背景的高管人员将会更加自觉地遵守上述规章,以降低公司的违规风险以及由于未能按规定披露业绩预告带来的股东诉讼风险。因此,本文提出如下假设:

H1:高管人员有法律知识背景的公司更有可能发布业绩预告。

Skinner(1997)发现,由于存在声誉的激励作用,经理人更愿意通过披露对不利消息的预测来缓解负盈余消息的影响,从而降低诉讼风险。高管作为公司的受托管理者,有责任控制诉讼风险,以保证公司价值的最大化。在多数情况下,诉讼风险最小化是很有必要的。因为诉讼的代价的昂贵,不仅会导致股东财富的显著减少,而且会导致公司声誉受损。另外,公司被提起诉讼,多数情况下也被视为管理层的失职。因此,高管为了自己的利益(例如声誉、薪酬等),有动机降低公司的诉讼风险。而有法律知识背景的高管对诉讼风险的识别能力以及通过披露不利消息预测来缓解负盈余消息影响以管理诉讼风险能力,明显高于不具有法律知识背景的高管。因此本文提出如下假设:

H2:相比其他公司,高管人员有法律知识背景的公司进行自愿性信息披露的可能性更高,这种倾向在不利消息的预测(相比于利好消息的预测)上更加明显。

已有研究证明,公司在进行信息披露时使用更为谨慎(不太乐观)的语言来减少预计诉讼成本(Nelson and Pritchard,2007);还有观点认为自愿披露可靠的预测信息能减少股东诉讼和诉讼赔偿的可能性。虽然业绩预告带有一定的主观性,但是若存在虚假业绩预告,由此给股东带来的投资损失,股东可以为此提起诉讼请求赔偿。公司在这种情况下,除了承担诉讼费用、对股东的赔偿等显性损失外,还将承担声誉受损等隐性损失。具有法律知识背景的高管人员知道投机性预测可能并不可靠,甚至具有误导性,这可能会引起针对公司的诉讼。反之,由于业绩预告等前瞻性信息不需要外部审计机构的正式审计,高管人员具有较大的操作空间,不具有法律知识背景的高管,可能会更多为了达到融资等目的,而无视诉讼风险进行投机性业绩预告披露。因此,本文提出如下假设:

H3:高管团队中有法律总顾问的公司发布的业绩预告比其他公司更加准确、更加客观。

(二)样本研究设计

表1 变量定义

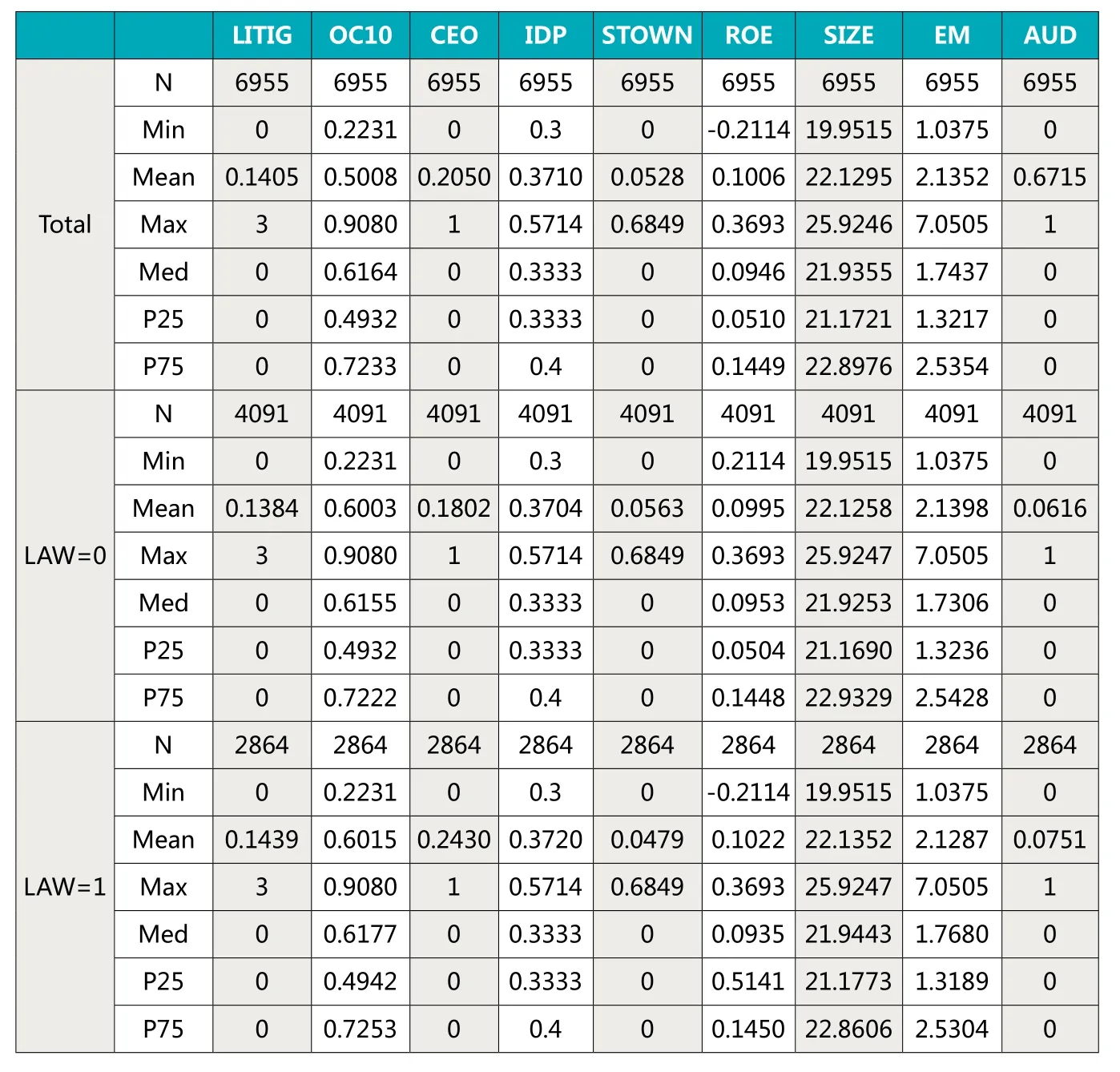

表2 H1样本描述性统计

本文以2010-2014年所有上市公司为研究样本,样本剔除了ST公司、金融公司以及数据不全的公司,共6955个样本。样本数据来自于国泰安数据库、锐思数据库、巨潮资讯网以及上市公司财务报告。

(1)LAW代表高管是否具有法律知识背景,本文从国泰安数据库中获取上市公司高管特征,对其是否具有法律知识背景,进行手动区分,其职称若含有“律师”“高级法官”“法律专家”“公司法律顾问”等头衔,则认定为该高管具有法律知识背景。

(2)控制变量:本文从国泰安数据库、锐思数据库中获取控制变量数据。对于部分缺失数据,我们手动从巨潮资讯网、上市公司财务报告获取。根据已有研究,把诉讼风险、股权集中度、两职合一程度、独立董事比例、国有持股、盈利能力、公司规模、负债水平、是否由“四大”审计确定为控制变量。其中,上市公司是否由“四大”审计,从国泰安获取为上市公司提供审计服务的机构信息,手动区分其是否为“四大”。

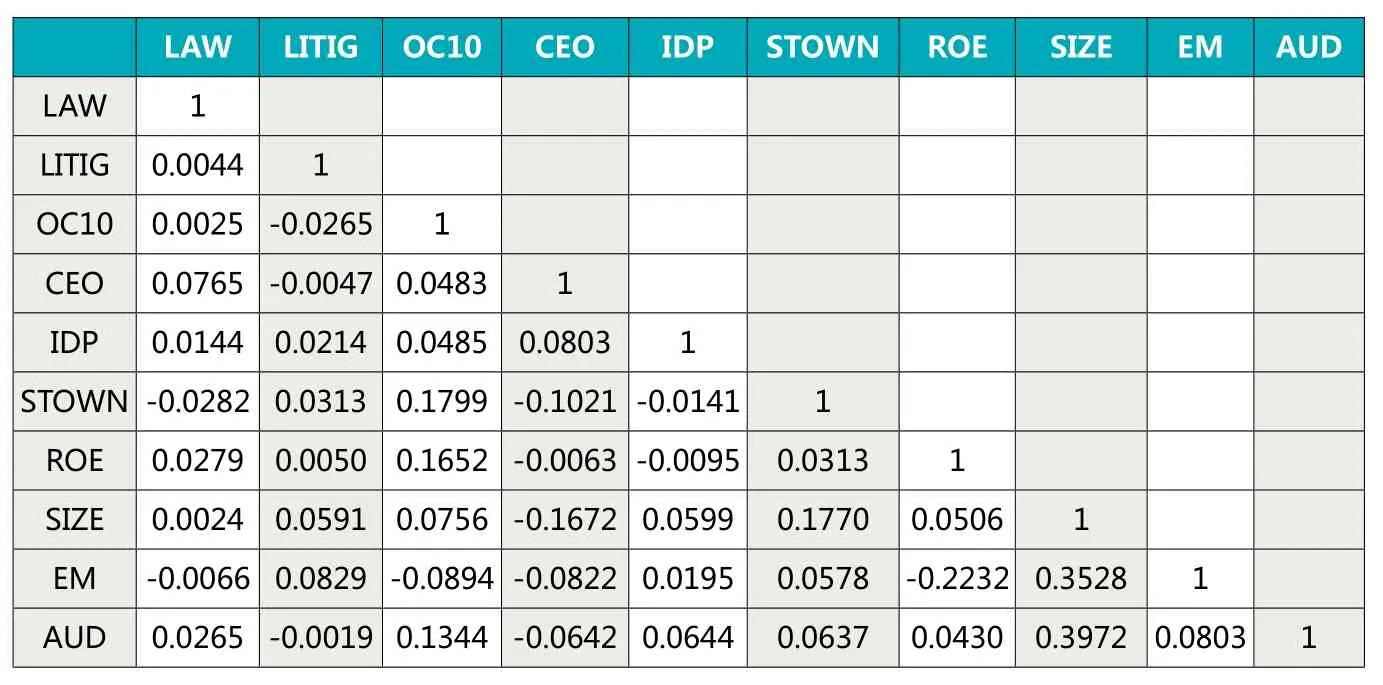

表3 变量自相关检验

表4 H1回归结果

表5 H2回归结果

(3)PF代表业绩预测,本文从国泰安数据库中获取上市公司是否进行业绩预测数据,包括上市公司是否进行了业绩预测披露。若进行了披露,业绩预测类型为利好消息还是不利消息,以及业绩预测的具体范围。

已有研究表明,公司的自愿性信息披露受负债水平、公司盈利能力、公司治理等因素的影响。从负债水平来看,公司负债水平越高,陷入财务困境的风险越大,管理层需要披露更多的信息以获得股东和债权人信任,因此,公司的负债水平越高,其自愿性信息披露水平越高;从公司盈利能力来看,由于信息不对称可能导致逆向选择,因此业绩好的公司有必要通过更多的信息披露强化与市场参与者的沟通,从而吸引更多投资,因此,公司盈利能力越好,其自愿性信息披露水平越高;从国有持股比例来看,国有持股比例越高,公司的自愿性信息披露水平越低,产生这种负相关关系的原因在于我国股票市场发展时间较短,上市公司设立的背景特殊及国有股“一股独大”等问题所造成的负面影响,而李慧云等(2013)以2011年上市的396家深市和沪市制造业上市公司为样本的研究发现自愿性信息披露水平高的公司国有控股占的比例相对高一些;从独立董事比例来看,独立董事可以有效增强董事会独立性,从而加强对管理层的监管,因此公司的独立董事比例越高,其自愿性信息披露水平越高;从董事与CEO两职合一来看,两职合一会严重削弱董事会的监督职能,因此两职合一程度越高,公司的自愿性信息披露水平越低;从股权集中度来说,股权较集中时,大股东通过“利益输送”侵蚀中小股东利益的现象较为突出。为了防止公司内部信息被外界察觉,以及防止公司内部状况被潜在竞争者所获知,大股东披露更多信息的意愿较低;从审计机构权威性来说,规模较大的会计师事务所通常具有更强的业务能力,对公司的声誉和威望更为关注,更倾向于促使上市公司披露更多的信息来提高审计质量,因此,高质量的审计机构,有利于公司的自愿性信息披露;从机构持股来看,机构投资者整体对自愿性信息披露呈显著负向影响,但稳定型机构投资者持股比例能显著提升自愿性信息披露程度;从诉讼风险来看,诉讼风险的增大会使公司更倾向于发布不利消息的业绩预告,提高自愿信息披露的质量。

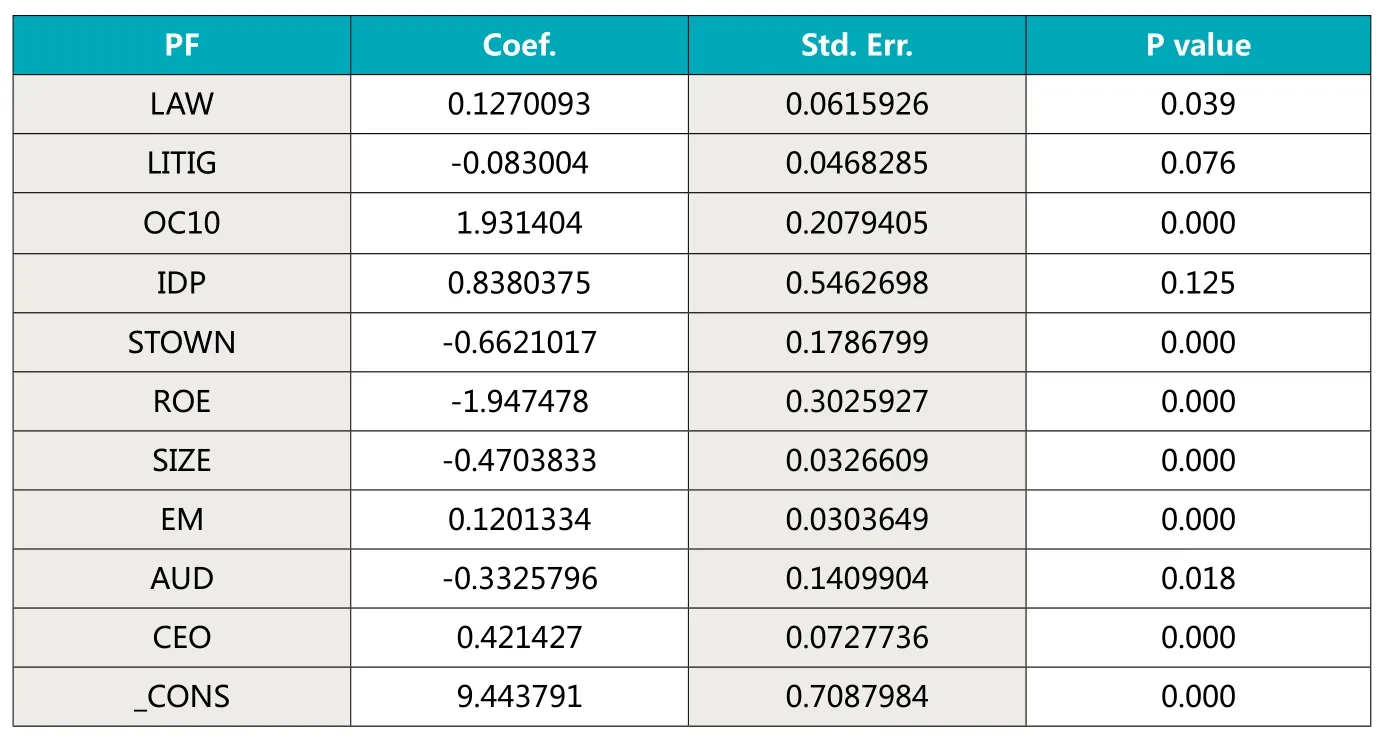

表6 H3回归结果

表7 H1、H2、H3稳健性检验结果

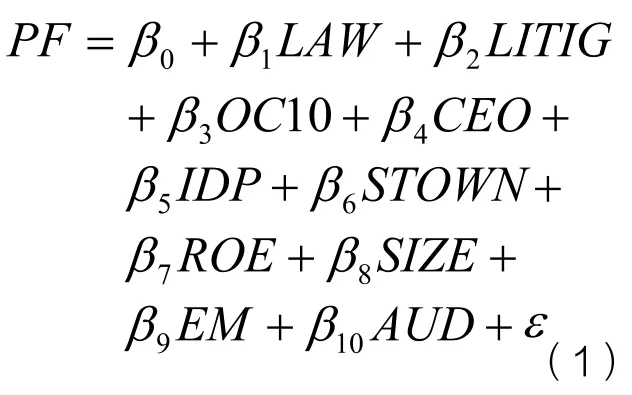

由于本文自变量LAW、因变量PF为二进制变量,因此,本文选用probit模型验证假设1.结合已有研究,选取了表1中的变量进行研究,构建以下模型。

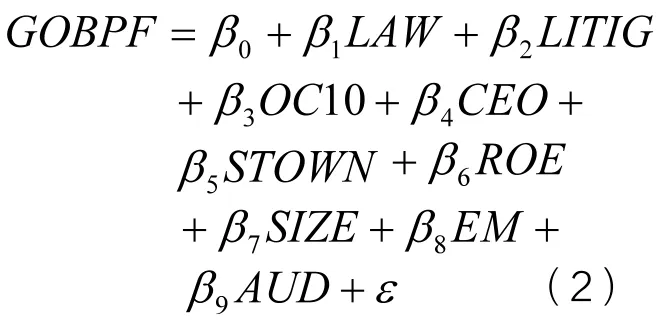

为了验证H2关于不利消息的预测可能性,根据国泰安数据库中业绩预告类型的分类,本文把PF分为三种情况:①业绩预告类型为大增、略增、扭亏、续盈的为利好消息;②业绩预告类型为大降、略降、转亏、续亏的为不利消息;③业绩预告类型为不确定的为不确定消息。然后,构造了一个二进制变量GOBPF,如果在测试年发布的PF为不利消息,其值为1,如果为利好消息,其值为0,不考虑不确定消息。在把因变量PF换成GOBPF后,只利用利好消息和不利消息验证Eq.(1)。经过H1验证,IDP对上市公司自愿性信息披露水平没有显著影响,因此在H2以及H3中,去除了IDP。

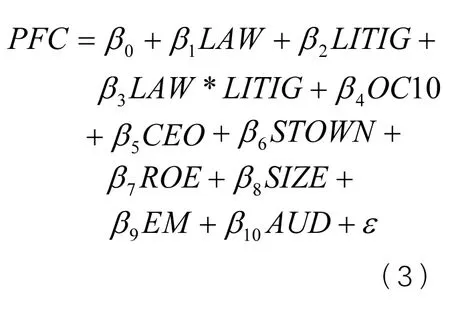

为了验证H3,选取定量业绩预告,将当年实际利润与业绩预告比较。若实际利润落在业绩预告的范围内,本文认为,业绩预告准确性较高,否则,则认为当年的业绩预告准确性较低。然后,构造了一个二进制变量PFC。如果当年PF准确性较高,其值为1,否则为0.不考虑定性业绩预告。为了检验当诉讼风险增加时,高管法律知识背景对预测准确性的正向影响、预测乐观性的负向影响是否更加明显,把LAW*LITIG也包括进来。

四、实证结果及分析

(一)描述性统计

由于样本中某些变量存在异常值,为消除其影响,本文对样本的连续变量进行了缩尾处理,缩尾后H1样本的描述性统计结果如表2所示。

由表2可以看出,高管具有法律知识背景的公司诉讼风险反而偏高,我们认为这是由于我们用公司当年诉讼数代表公司诉讼风险,而高管具有法律知识背景的公司(22.1352)平均规模大于高管不具有法律知识背景的公司(22.1258),前者的诉讼数会大于后者。高管具有法律知识背景的公司,与高管没有法律知识背景的公司相比,股权集中度较高(0.6015 vs 0.6003),两职合一程度较高(0.2430 vs 0.1802),独立董事比例较高(0.3720 vs 0.3704),国有持股比例较低(0.0479 vs 0.0563),盈利能力较好(0.1022 vs 0.0995),公司规模相对较大(22.1352 vs 22.1258),负债水平相对较低(2.1287 vs 2.1398),财务报告更多由“四大”审计(0.07507 vs 0.0616)。

(二)回归结果分析

本文利用probit模型研究公司高管的法律知识背景与自愿性信息披露的关系,表4是H1的回归结果。

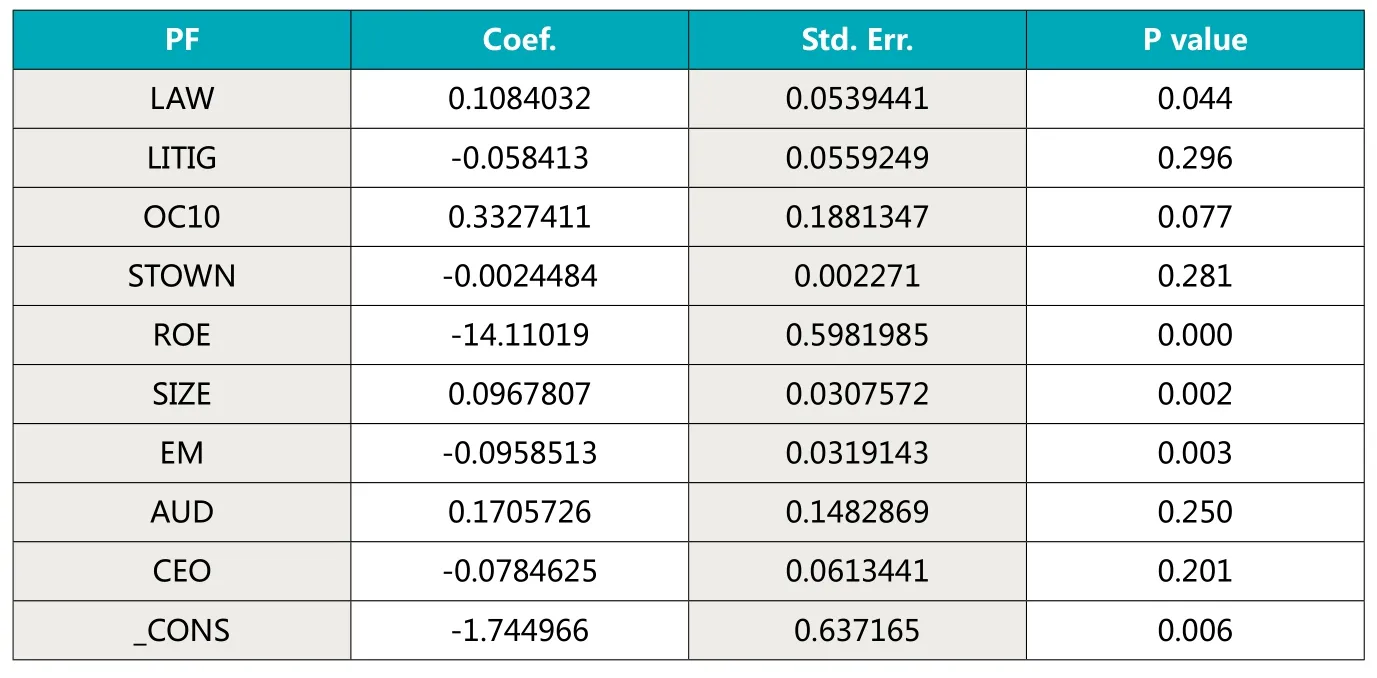

由表4可以看出,LAW系数显著为正,这说明高管具有法律知识背景,有利于公司业绩预告披露,这与本文假设相符。诉讼风险会降低公司的业绩预告披露。股权集中度越高,业绩预告披露水平越高。而独立董事比例没有对业绩预告披露水平表现出显著影响。国有持股比例越高,业绩预告披露水平越低。盈利能力越好,业绩预告披露水平越低。这与以往研究不同,本文认为,可能是由于当公司盈利状况较好,财务风险较低时,市场会更加注重财务报表的信息,自愿性信息披露带来的效果可能会降低,考虑到成本效益原则,公司可能减少业绩预告消息的披露。负债水平越高,业绩预告披露水平越高。“四大”审计会降低公司的业绩预告披露。该结论与以往研究并不一致,本文认为这是由于“四大”审计带来的信誉效应向市场传递的信号,在某种程度上可以作为公司业绩预告披露的替代。两职合一会提高公司的业绩预告披露。该结论与以往研究不一致,本文认为,这可能是因为管理层更多的对外披露好消息以体现公司的竞争力或是对外显示其管理能力的一种表现。

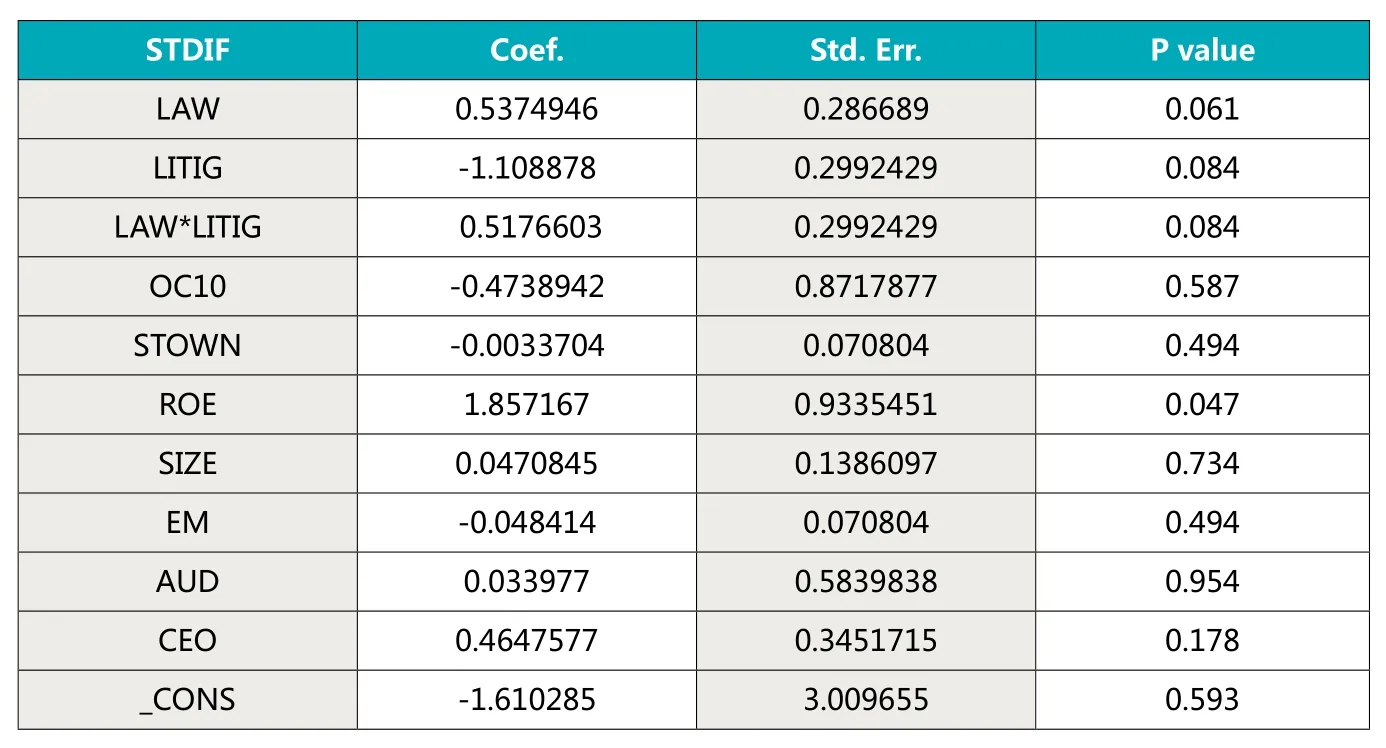

由表5可以看出,LAW系数显著为正,这说明高管的法律知识背景会提高公司的自愿性信息披露水平,在不利消息上更加明显。这与本文的假设相符。而诉讼风险、国有持股比例、是否为“四大”审计、两职合一均没有对公司是否更倾向于发布不利消息表现出显著影响。OC10、SIZE系数显著为负,这说明股权集中度越高,公司规模越大,公司更倾向于发布不利消息,即选择更加谨慎的自愿性信息披露。ROE、EM系数显著为负,这说明公司盈利能力越好,负债水平越高,公司更倾向于发布利好消息。

由表6可以看出,LAW的系数显著为正,这说明高管具有法律知识背景的公司,相比高管没有法律知识背景的公司,业绩预告更加准确。这与本文的假设相符。LITIG系数显著为负,这说明诉讼风险越大,公司业绩预告准确性越低。LAW*LITIG系数显著为正,这说明随着诉讼风险的增大,有法律知识背景的高管对提高公司业绩预告准确性的作用更加明显。ROE系数显著为正,这说明公司盈利能力越好,公司的业绩预告越准确。而股权集中度、国有持股比例、公司规模、负债水平、是否为“四大”审计、两职合一均没有对公司业绩预告的准确性表现出显著影响。

五、稳健性检验

为了考察本文研究结论的稳定性,进行了如下的稳健性检验:

前文中H1、H2、H3的回归结果(表7所示)是基于回归probit得出的,而probit回归的离散因变量取值概率的累积分布函数为probit分布,这一分布的左右极限区域面积接近标准正态分布,其残差分布有正态特性。为考察实证结果在残差非正态分布情况下的稳健性,选用了另一常用的两值离散选择模型即logit模型,来检验我们的结论。logit模型的实证结果与前面的结果基本一致。

六、结论

本文以我国上市公司为研究对象,率先探索和研究了高管法律知识背景对自愿性信息披露水平及准确性的影响,并进一步分析了公司诉讼风险对该种影响的交互作用。

研究结果显示,高管具有法律知识背景的公司业绩预告披露的可能性比高管没有法律知识背景的公司要高。这表明高管的法律知识背景促进了上市公司的自愿性信息披露。具有法律知识背景的高管,可以更加敏锐地识别与公司自愿性信息披露相关的诉讼风险,从而通过积极进行自愿性信息披露以降低公司诉讼风险。此外,本文研究还区分自愿性信息为利好消息和不利消息,研究结果显示,高管法律知识背景对上市公司自愿性信息披露的促进作用在不利消息的预测上更加明显。这进一步表明了,高管法律知识背景主要通过积极进行不利消息披露以降低企业诉讼风险的作用机理。

更进一步地,本文研究了高管法律知识背景对上市公司自愿性信息披露质量的影响。研究表明,高管法律知识背景可以显著增加上市公司自愿性信息披露的准确性。而高管法律知识背景与公司诉讼风险的交叉项对上市公司自愿性信息披露准确性具有显著的正向关系。这表明,随着诉讼风险的增大,高管的法律知识背景对上市公司自愿性信息披露准确性的正向影响更加显著。

在2001年,一项由美国企业法律顾问协会(ACCA)和思安公司的联合调查显示,大多数首席执行官表示他们公司的法律部门的规模在未来不会缩小,并且认为内部法律顾问是极为重要的。在国外,越来越多的上市公司在管理层中增设法律顾问,而这一趋势在我国尚未形成。结合我国上市公司一系列违规事件的发生,说明我国上市公司对管理层中法律知识背景的重视程度还不够。而我们的研究在我国尚未充足设置法律顾问的前提下,证明了高管的法律知识背景对上市公司自愿性信息披露的重要作用,更加说明了我国上市公司管理层中增设法律顾问的必要性,同时也为我国提高上市公司自愿性信息披露水平和质量提供了途径。

本文研究也存在一定不足。首先,对于上市公司自愿性信息披露的衡量以其主要类型业绩预告代替,过于粗略。其次,没有检验市场是否对高管具有法律知识背景的情况下做出的自愿性信息披露更加认可,从而也无法基于市场角度验证高管的法律知识背景对自愿性信息披露的促进作用。这也可以成为未来的研究方向。

作者单位:山东师范大学

主要参考文献

1.Brennan N. Voluntary Disclosure of Profit Forcasts by Target Companies in Takeover Bids[J]. Journal of Business Finance and Accounting,1996,(3-4);883-917

2. Aboody D.,Kasznic R.CEO Stock Option Awards and Timing of Corporate Voluntary Disclosure[J]. Journal of Business Finance and Economics,2000,(1)∶73-100

3.Healy Paul Mand KRISHNA GPALEPU. Information Asymmetry,Corporate Disclosure,and the Capital Markets∶A Review of theEmpirical Disclosure Literature[J],Journal ofAccounting and Economics, 2001,(31)∶405—440.

4.平新乔,李自然.上市公司再融资资格的确定与虚假信息披露.经济研究.2003(2)

5.赵黎鸣.我国上市公司信息披露的研究现状及建议.四川大学学报.2013 (5)

6.张明霞,徐苏琼.上市公司自愿性会计信息披露研究.经济研究导刊.2014 (32)

7.索有.自愿性内部控制信息披露与权益资本成本关系研究.科学社会辑刊.2014 (1)

8.张丽.上市公司新年度财务预测信息披露影响因素的实证研究.财会通讯.2015(15)

9.Botosan,Christine A. Disclosure Level and the Cost of Equity Capital[J],Accounting Review,1997,(3)∶323—349.

10.Chau Gerald K and Sidney Jeray. Ownership Structure and Corporate Voluntary Disclosure in Hongkong and Singapore[J], InternationalJournal ofAccounting,2002,(2)∶247—265.

11.Francis, Jennifer, Dhananjay Nanda and Per Olsson. Voluntary Disclosure,Earnings Qualityand Cost of Capital[J],Journal ofAccounting Research,2008,(1)∶53—99.

12.Healy,P.,Hutton,A.and Palepu,K.,Stock Performance and Intermediation Changes Surrounding Sustained Increases inDisclosure[J],ContemporaryAccounting Research,1999,(16),485—520.

13.Botosan,Christine A.,Evidence thatGreaterDisclosure Lowers the Costof Equity Capital[J],JournalofAppliedCorporate Finance,2000,(4),59—70.

14.Francis,J.,Hanna J.and Philbrick D.,Management Communications with Securities Analysts[J],Journal of Accounting andEconomics,1998,(24),363—394.

15.郭琦.基于高管背景特征的业绩预告自愿披露行为.会计之友.2015(20)

16.牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露.管理评论.2013(3)

17.周冬华,赵玉洁.CEO 权力、董事会稳定性与管理层业绩预告.当代财经.2013(10)

18.赵颖,刘鑫然,李姝.家族持股、董事会独立性与自愿性信息披露.重庆工商大学学报.2014(6)

19.张洁梅. 自愿性信息披露的影响因素—基于董事会治理视角.经济管理,2013(3)

20.李慧云,郭晓萍,张林,黄突松.自愿性信息披露水平高的上市公司治理特征研究.统计研究.2013(7)

21.于团叶,张逸伦,宋晓满.自愿性信息披露程度及其影响因素研究—以我国创业板公司为例.审计与经济研究.2013 (2)

22.S kinner,D..Earnings disclosure and stock holder law suits[J]. Journal of Accounting and Economics 1997,(23),249–282.

23.Nelson,K.,Pritchard,A..Litigation Riskand Voluntary Disclosure∶The Use of Meaningful Cautionary Language[J].WorkingPaper.Rice University,Houston, TX.2007

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

董事会(2020年9期)2020-11-24

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

商(2016年1期)2016-03-03