中国金融改革顺序的认识与分歧

2016-09-22 03:22徐奇渊潘佳佳

东北师大学报(哲学社会科学版) 2016年5期

徐奇渊,潘佳佳

(1中国社会科学院 世界经济与政治研究所,北京 100732;2.北京大学 城市环境学院,北京 100871)

中国金融改革顺序的认识与分歧

徐奇渊1,潘佳佳2

(1中国社会科学院 世界经济与政治研究所,北京 100732;2.北京大学 城市环境学院,北京 100871)

伴随着中国金融改革进入攻坚阶段,金融改革的顺序选择成为广泛讨论的问题。关于这一问题,目前存在着顺序论、并举论、倒逼论三种观点。政府、学术机构和金融机构,不同机构对这三种观点是否存在系统性的认识差异?而不同所有制性质的金融机构,在这个问题上是否也存在系统性的认识差异?这些问题的分析,将有助于我们了解当前社会各界对金融改革顺序的认识现状,进而有助于理解中国未来金融改革的方向。基于问卷调查的结果显示:顺序论和并举论的支持者占全部受访者的90%,对金融改革顺序的分歧也主要发生在这两者之间。使用逐步回归法进行分析,结果进一步显示:政府机构更倾向于支持并举论,研究机构和国有金融机构支持顺序论,而外资机构更不倾向于顺序论。以上分析结果具有稳健性。

中国;金融改革;顺序论;并举论;倒逼论

长期以来,通过对资金价格和数量进行管制,我国为工业部门提供了廉价的建设资金。这是一项被很多发展中国家和战后日本采用的经济政策,并且也取得了显著的发展成效。但这种做法导致了要素价格的扭曲,以及资金为代表的生产要素存在错配。目前金融抑制政策一方面导致了结构性问题,房地产业、制造业固定资产投资和地方政府融资平台得到了大量的资金,而中小企业,尤其是服务业的大量企业仍然面临着资金缺口,这严重阻碍了经济的发展与转型。另一方面,这也导致了系统性风险增加的问题,大量低成本资金导致某些部门的过度投资,已经转变成过剩产能,在经济周期下行的阶段,这将引发不良贷款的大量增加;同时,银行的大而不倒,有国家信用背书,这种道德风险最终会转嫁给国家财政。

金融自由化的改革,意味着政府过去主导的金融抑制政策需要逐渐淡出,利率和汇率需要由市场供需决定,国内外资本能够自由流动。伴随着近几年金融改革的快速推进和逐步深化,金融改革的步骤、顺序选择也成为广泛讨论的问题。本文首先回顾近几年的金融改革进程;第二部分将就金融改革顺序的不同观点进行梳理;第三、四部分,基于问卷调查,我们将分析不同受访者的工作背景,对其持有的改革顺序观点进行分析;第五部分是结论性评述。

一、中国金融改革进程

中国金融体制改革始于1993年12月25日颁布的《国务院关于金融体制改革的决定》,该规定明确提出中国人民银行具有货币政策职能,以及货币市场、证券市场、外汇体制的改革方向。金融市场逐渐向自由化的方向发展。

(一)利率市场化

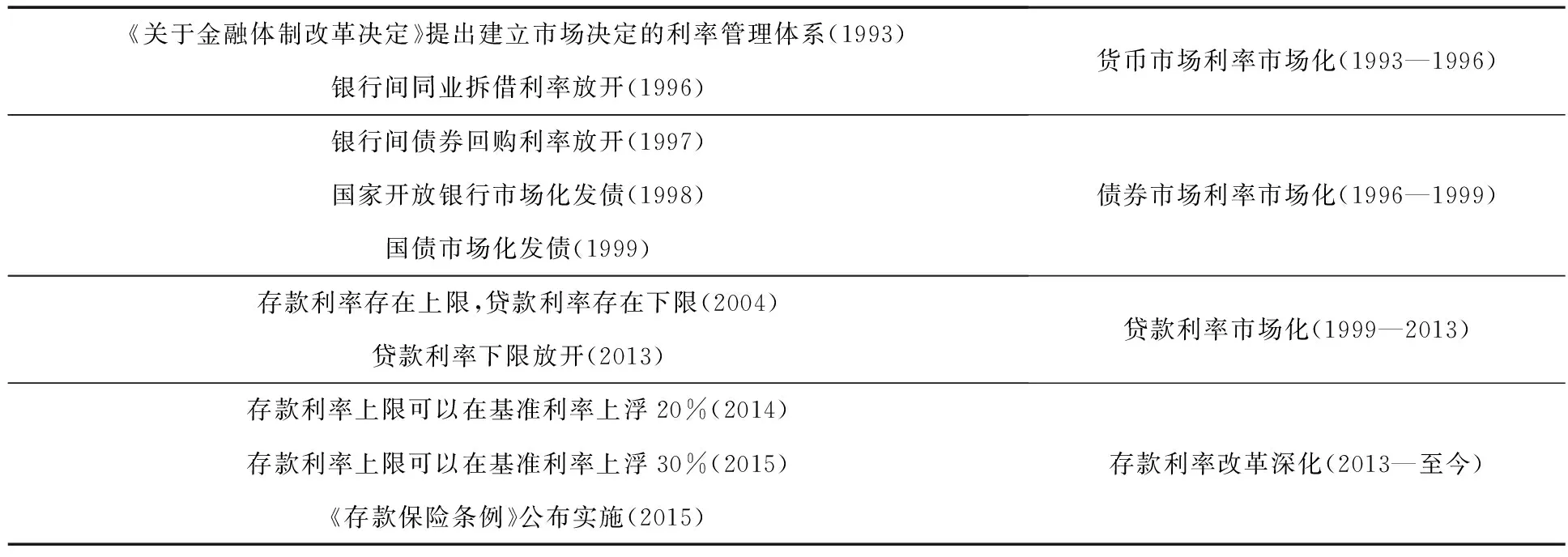

《国务院关于金融体制改革的决定》中明确提出“建立市场利率体系”。中国的利率体系主要包括货币市场利率、存贷款利率和债券市场利率。在利率市场化改革的过程中,不同利率的改革步伐有所差异。根据重要时间节点,可以分为货币市场利率市场化(1993—1996),债券市场利率市场化(1996—1999),贷款利率市场化(1999—2013),存款利率改革深化(2013—至今)。目前中国先后实现了货币市场、债券市场和贷款的利率市场化,存款利率上限迟迟未放开。近期的《存款保险条例》是利率市场化迈出的重要一步,这不仅为银行存款提供了安全网,也是将银行信用与国家信用进行了分离。2015年4月,三大政策性银行——国家开发银行、中国进出口银行和中国农业发展银行的改革办法得到批复,政策性银行与商业银行的定位将进一步厘清,有助于商业银行进一步走向市场化。

2015年10月23日,央行宣布对商业银行和农村合作金融机构等不再设置存款利率浮动上限。这标志着我国的利率管制的基本放开,改革迈出了非常关键的一步,利率市场化进入新的阶段。但是目前,存贷款的名义利率之间还存在着事实上的稳定利差,并且目前银行准入机制不完善,银行业竞争不够充分,在此基础上利率高低无法反映实际的资金需求,资金资源存在错配,相当一部分新增流动性未能流向实体部门。

表1 利率市场化进程

(二)汇率市场化

中国的汇率市场化是一个曲折反复的过程。建国以来,我国的汇率分别实行了高估配给汇率制(1949—1979年),双重汇率制(1979—1994年),单一的浮动汇率制度(1994年至今)。《国务院关于金融体制改革的决定》中提出,1994年正式执行汇率并轨,建立“以市场汇率为基础的、单一的、有管理的人民币浮动汇率制度”,实行“结汇和售汇制”,事实上采用的是钉住美元的单一汇率制度,尤其是在1997年东南亚金融危机后,1美元固定兑换8.28人民币。2005年,汇率制度改革为参考一篮子货币调节,人民币兑美元的波动幅度在0.3%上下,之后人民币兑美元的汇率浮动区间扩大到0.5%。2007年,中国终结了强制结售汇制度,企业可以根据需要有限保留外汇。2008年金融危机爆发,中国回到了钉住美元汇率制度(He and Xu,2009)[1]1-19,直到2010年6月汇率制度又恢复至参考一篮子货币。2012年4月,人民币兑美元的浮动区间扩大到1%,汇率浮动幅度进一步扩大,并且可以双向浮动。2015年4月,区间扩大至2%。

(三)资本项目开放

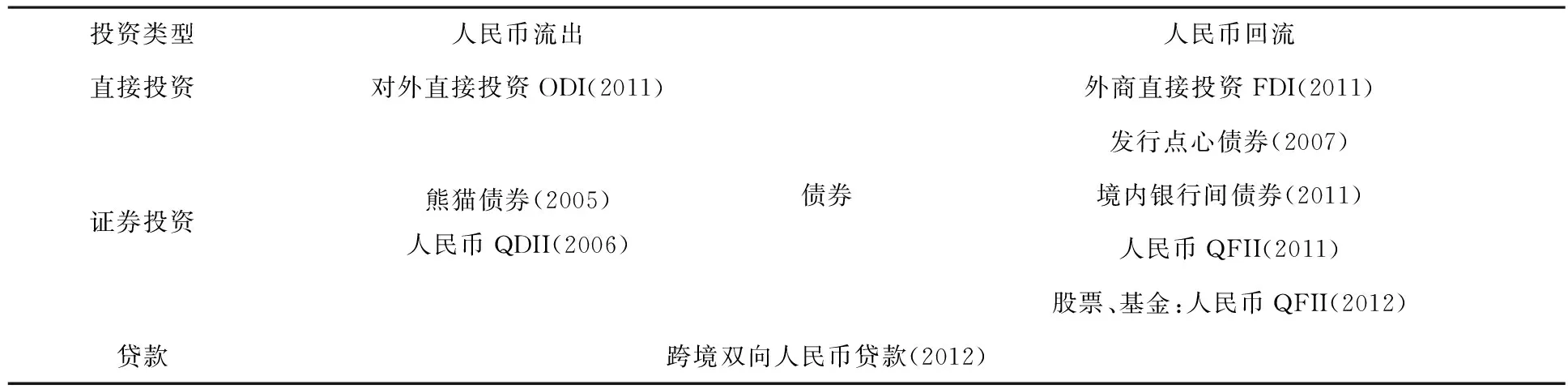

《国务院关于金融体制改革的决定》中对于资本项目的界定为“严格管理和审批资本项下的外汇流出和流入”。不过资本项目也在逐渐开放之中。从1996年12月起,中国允许参与实体贸易的人民币与外币完全可兑换。自2001年中国加入WTO后,直接投资、证券投资、贷款等资本项目也在逐步放开管制。

直接投资方面,2011年1月人民银行发布的《境外直接投资人民币结算试点管理办法》,开启了人民币ODI的渠道。而2011年9月、10月,商务部和人民银行分别发布的《关于跨境人民币直接投资有关问题的通知》、《外商直接投资人民币结算业务管理办法》则打开了人民币FDI的渠道。2014年末,人民币对外直接投资达到197.90亿元,人民币外商直接投资达到147.18亿元。

表2 人民币自由可兑换的开放进程

表格内容来源:Xu and He(2016)[2]104-122。

证券投资方面,人民币通过两种途径流出。2005年,亚洲开发银行、世界银行等境外机构在境内发行人民币债券,即熊猫债券。2007年,人民币境内合格投资者(RQDII)发行理财产品诞生为开端。而2015年3月,证监会允许国内基金通过沪港通渠道直接投资于香港股市,取消了此前对基金管理人须投资境外股市取得QDII资格的要求,这加速了人民币国际化进程。人民币同样有两个途径流入。2007年,境内机构在香港发行点心债券。从2011年起,人民银行先后批准13家人民币境外合格投资者(RQFII)允许投资于境内银行债券市场,主要集中于央票、政策性金融债以及国债。2012年初,人民银行发布了《基金管理公司、证券公司人民币合格境外机构投资者境内证券投资试点办法》,批准了人民币QFII可以投资境内的银行间债券市场、股票、基金等领域。

(四)金融改革仍面临诸多问题

中国利率市场化、汇率市场化和资本项目开放,这三项改革目前已经取得了较大的进展。不过在这三个方面,中国金融体系仍然面临着诸多改革任务:(1)在利率市场化方面,存款保险制度刚刚公布实施,还有待完善;还需要进一步发展债券市场,以促进基准收益率曲线的构建和走向成熟;尤其是存款利率还没有完全放开。(2)在汇率制度改革方面,还减少外汇市场干预、进一步使人民币汇率形成机制由市场决定;进一步放宽零售外汇市场上的从差管理;扩大投资者准入、改革实际需求原则;明确央行干预外汇市场的具体规则,尤其是对汇率中间价干预的规则;同时汇率制度改革本身也与资本项目的开放有关。(3)资本项目开放方面,人民币自由可兑换已经在绝大部分项目取得了进展,但目前一些项目仍然受到额度限制和个案审批的限制,距离完全开放尚有差距。

二、对我国金融改革顺序的不同理解

如前文所述,中国金融体系面临着诸多改革任务,并且金融体系的改革牵一发而动全身,关系到各个部门不同主体的利益。而在金融改革的千头万绪中,采取何种金融改革的方案,也与不同部门、机构对金融改革本身的认识有关,并且也与这些不同认识之间的妥协与平衡有关。目前来看,对我国金融改革顺序的主要观点有以下三种代表性的观点:

(一)顺序论

顺序论认为,金融改革应当遵循特定的顺序,这个顺序包括资本开放应当“先国内,后国外”,各个项目的改革应当“先制度配套,再管制放开”。最早是McKinnon(1991)[3]217-226从拉美国家的经验中总结出金融自由化改革具有最佳顺序:第一步是平衡中央政府财政,避免依靠通货膨胀税和金融机构的超额储备税为政府的公共财政融资;第二步是开放国内资本市场,使得利率水平能够由市场供求决定,在这一步的改革中,货币当局在前期应严格控制银行存贷量,加强银行的管制,最后才能放开银行的准入条件,或者进行银行私有化改革,否则银行可能陷入无节制借贷的局面,危及金融体系的稳定;第三步是外汇开放,并且经常项目自由化应优先于资本项目自由化,经常项目的自由化要求统一所有进出口商的汇率,将数量管制变为关税为主体的相对透明的价格管制,而资本项目自由化应当是金融自由化改革中的最后一步。

在资本开放“先国内,后国外”的问题上,顺序论认为,金融改革应当先推动利率和汇率的市场化,而资本项目应当放到最后开放。这一顺序有相关经济学理论的支持。Mundell和Krugman提出“三元悖论”,即汇率稳定、资本项目开放、独立的货币政策三者不能同时满足。Keynes和Einzig提出“Keynes-Einzig猜测”,国内外的利率之差应当等于远期兑换率与近期兑换率之差,即当国内利率高于国外利率时,本币将贬值。在这样的理论下,在普遍追求汇率稳定和货币政策独立的发展中国家,只能采取资本管制的办法。资本管制可以隔离国内外资本市场,使得货币当局有效控制国内资本市场。而只有当货币政策有效的时候,国内的金融改革政策才能有序推进。因此资本项目开放只有当国内改革完全成熟之后才可以实施。

历史上很多国家的经验都验证了顺序论的正确性。例如东南亚金融危机和墨西哥金融危机正是过早开放资本项目所直接导致的。Krugman(1999)[4]61-80指出,资本流动的自由化可以是各国应当追求的长期目标,但是短期之内资本管制可以减弱金融危机的影响。日本在20世纪90年代资本项目开放早于利率市场化的实现,则导致了以“窗口指导”为代表的数量管控政策失效,最终导致了银行过于偏好房地产、股票等高风险项目,引发了资产价格泡沫和经济停滞(徐奇渊,2012)[5]1-4。

不仅资本项目的开放应当放到最后,很多学者甚至认为,国际资本项目开放对于中国来说并非必须。Tobin(1978)[6]153-159提出对外汇交易征税,即托宾税,以抑制国际短期投机资本对于金融市场的冲击。也有研究者指出,资本自由流动会加大市场扭曲、制造道德风险、鼓励过度投机,并最终导致成本高昂。甚至一直提倡资本市场开放的国际货币基金组织,也认为在面对巨大的资本流入时,宏观审慎政策和资本控制有助于维持国内金融市场的稳定性,并且在经济繁荣时采用合适的资本控制政策有助于提高萧条时经济的恢复能力(Ostry et al.,2010[7]135-164; Ostry et al.,2011[8]1-31)。并且经济学界普遍认为,资本流入的管制在抑制热钱进入国内上具有明显效果,能够显著降低短期资本在资本流入总额中的比重,并且价格型管制相对于数量型管制来说带来的扭曲更少(余永定与张明,2012)[9]68-74。

因此,很多学者也坚持在中国使用顺序论(陈炳才,1999[10]15-16;李翀,1999[11]1-6;李扬和殷剑峰,2000[12]13-23;魏尚进,2012[13]34-37;魏尚进,2013[14]48-49;潘英丽,2014[15]10-11;余永定,2014a[16]13)。并且,中国目前的经济还存在很多有待处理的问题,包括经济衰退,房地产泡沫,地方债务攀升,影子银行监管不力,并不是资本项目开放的“战略机遇期”,目前的中国认为应该严格限制热钱的流入,甚至倡导亚洲国家共同推动托宾税政策(潘英丽,2013[17]39-41;余永定,2014b[18]3-6)。

在项目改革应遵循“先制度配套,再管制放开”上,对于银行的争论最多。由于目前中国金融市场不发达,银行贷款占据企业融资的比例达到了80%,银行对于金融系统的稳定性至关重要。在利率放开的过程中,必须要先解决银行的“大而不倒”问题,银行内部治理结构应当完善,风险管控技术增强,甚至还需要配套的政府层面的改革(魏尚进,2013)[14]48-49。

(二)并举论

并举论认为金融改革不存在特定的顺序,应当“成熟一项,改革一项”,否则容易贻误时机。同意并举论的学者首先指出了顺序论理论上的缺陷。中国人民银行调查统计司课题组(2012)[19]14-17认为,不可能三角理论和利率评价理论不符合中国的现实情况。对于不可能三角理论,第一,没有考虑到大国对于其他国家货币政策的影响,当小国在资本流动的情况下为保持汇率稳定,应当和大国的货币政策保持一致,此时对于大国来说,三元悖论不再存在问题;第二,三元悖论的三个状态太过绝对,现实中可能存在中间状态,将会有效缓解三角冲突,例如易纲与汤弦(2001)[20]5-17也指出汇率可能存在角点解,即中间汇率制度;第三,宏观审慎管理为三元悖论中又增加了一个角,在宏观审慎管理的工具下,三角冲突是可以被缓解的。对于利差平价理论,第一,热钱相对于大国的国内资金来说只是很少的一部分,利率和汇率更多的是由国内的经济社会条件决定;第二,市场只有在完全信息的状态下才有效,但这并不符合实际情况;第三,具有不同风险溢价的金融资产实际上是不能完全替代的。

Kaminsky与Schmukler(2003)[21]1-63对于28个发达国家和发展中国家的金融自由化进程进行了研究,发现金融自由化进程并不能影响面对金融危机时的脆弱性,虽然如果先开放资本账户的话,在发展中国家危机会更为严重一些。Claessens 与Glaessner (1998)[22]1-33指出,开放资本账户和国内金融市场改革两者并非对方的前提条件,但是一定程度的资本自由流动有助于理顺国内金融机制。

基于中国特殊的国情,很多学者都认为应当抓住时机,同时推动国内改革与资本开放的进程,并加快实现人民币的可兑换(管涛,2013[23]3-5;钟伟等,2013[24]17-19;易纲,2015[25]29-31)。中国人民银行调查统计司课题组(2012)[19]14-17提出了明确的时间表:在三年内,放松直接投资管制,在三到五年内,放松有真实贸易背景的商业信贷管制,在五到十年内,依次开放不动产、股票及债权交易。为了应对可能存在的风险,中国应当加强金融监管,并加强金融基础设施建设,保障市场互联互通(易纲,2014)[26]12。并举论虽然不要求改革遵循特定顺序,但是也要遵循一定原则。第一,开放与改革并重,在开放的过程中应稳步推动利率、汇率的改革,健康的金融体系是抵御热钱冲击的重要防线;第二,应当增加统计数据的透明度,丰富的信息可以有效防范和应对可能存在的风险;第三,风险特别大的项目仍然需要管制,管涛(2013)[23]3-5认为中国金融改革应当在把住资本账户最后开放或者不能开放的项目的基础上,再进行其他项目的同时推进。

(三)倒逼论

相对于并举论更激进的是倒逼论,该派观点主张通过资本市场的开放和人民币国际化来倒逼国内金融体制的改革,这是基于中国目前国内金融体制改革会受到利益集团的阻碍的认知。国外一些学者认为倒逼论是可行的,金融自由化进程能够淘汰低效的金融机构,为金融基础设施改革增加更大压力,有效缓解逆向选择和道德风险等信息不对称问题(Claessens et al.,2001[27]891-911; Stulz,1999[28]8-25; Stiglitz,2000[29]1075-1086)。Ito(2006)[30]303-327通过87个欠发达的国家在1980年至2000年的面板数据分析,只有当法制建设水平比较高的情况下,金融开放能够促进金融市场的发展。黄海洲(2009)[31]5-7,何东与马骏(2011)[32]1-10,王信(2011)[33]51-55等认为,在国内金融改革面临障碍的情况下,人民币国际化尤其是离岸市场的发展,会倒逼国内金融市场化改革。倒逼论的观点还在于在各项制度中,先市场化可以倒逼体制改革。巴曙松认为利率市场化会对银行的传统业务产生冲击,这将倒逼银行经营综合化、表外业务收入提升,将增加金融创新。李波(2014)[34]20-23认为,金融自由化可以倒逼财政改革的深化,形成“以开放促改革”的形势。

不过很多学者都指出在国内利率高于欧美QE阶段的利率水平、人民币存在升值预期、股票市场市盈率低于发达国家水平的条件下,急于开放资本项目会吸引投机性资金的进入,会增加国内金融市场的风险,并且套利交易也会造成国内财富的损失(余永定,2011)[35]6,甚至可能会延缓国内金融改革的步伐(Murase,2010)[36]1-4。张斌(2011)[37]1-5也认为,利率与汇率市场化,这两项金融领域最关键的改革,都不是人民币离岸市场发展所能倒逼成功的。

三、不同主体对金融改革顺序的认识与分歧

为了进一步了解不同领域人士对于金融改革顺序的认识与分歧,本文选用了问卷调查的数据来进一步分析*问卷由中国社会科学院国际金融研究中心、上海交通大学现代金融研究中心,以及《第一财经日报》经济评论部联合向学术界和业界受访者发布,有效问卷数量134份,受访者在本行业的平均工作经验为12.5年。详细数据备索。。受访者包括了来自于政府职能部门、学术机构、商业银行、证券和基金公司、保险公司、财务公司、交易所、信用评级机构等不同领域的专业人士。我们分析不同行业、不同所有制、不同工作经验年限,以及所在机构的不同所有制、不同资产规模、不同经营年限等情况下,受访者对于内地金融改革的方向有着怎样的差异性观点,为当下已迈入金融体制改革深水区的阶段提供建议。

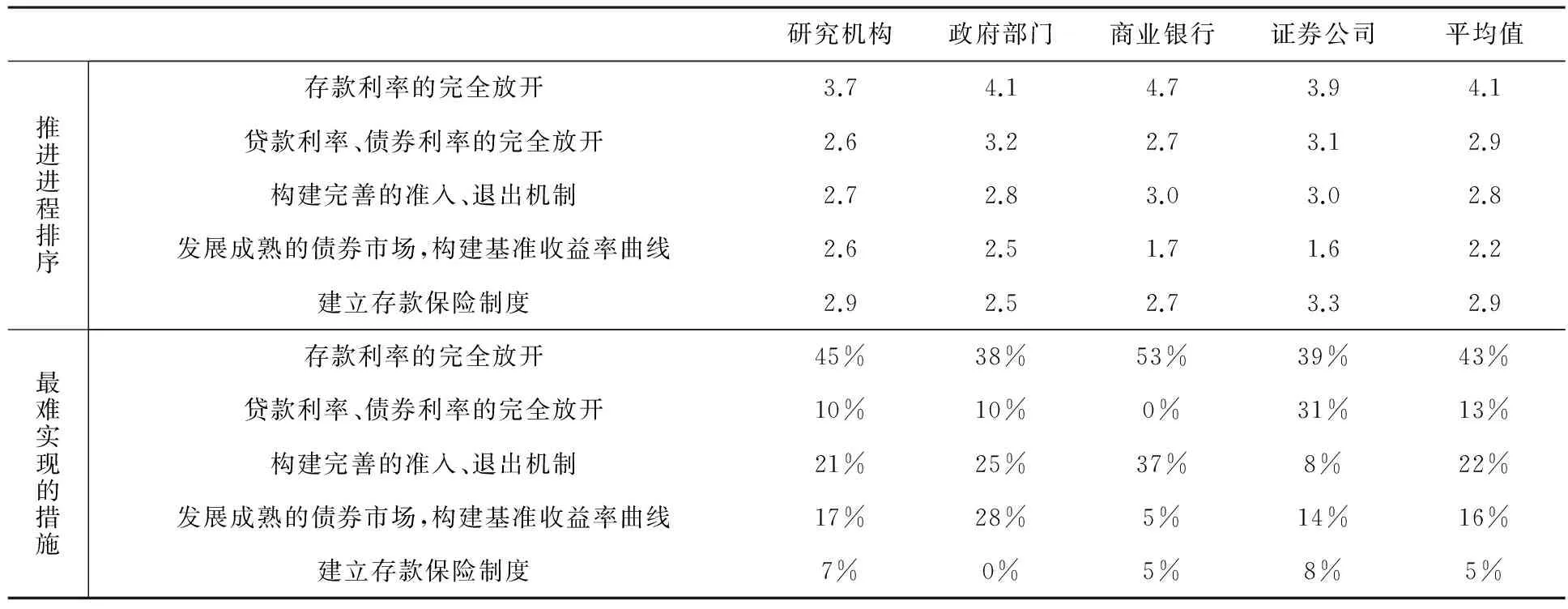

(一)利率改革进程:渐进式改革直至最终放开存款利率

在未来利率改革的顺序的调查中,整体而言,受访者认为应当先发展债券市场(平均打分2.2),再完善监管法律(准入退出机制完善得分2.8,存款保险制度的打分2.9),直至贷款、债券、存款利率的完全放开的观点(贷款债券利率放开打分2.9,存款利率放开打分4.1)。行业之间也存在差异。商业银行和证券公司对于发展成熟的债券市场,构建基准收益率曲线的诉求最为强烈,行业平均打分比整体平均值低0.5—0.6,基准收益率曲线有利于银行的贷款利率确定和证券公司的债券承销方案的确定,这一诉求将在前期推动利率市场化进程。商业银行对于存款利率的完全放开的排序非常靠后,行业平均打分比整体平均值高0.6,目前中国的存款利率低于均衡利率,商业银行以低成本的存款资金维持垄断利润,如将存款利率放开,银行业竞争加剧,将会直接影响商业银行的生存。政府部门对于建立存款保险制度的排序也较其他行业靠前,比平均值低0.4,体现了政府的行业监管角色。

表3 不同行业对于利率市场化认知的差异

注:(1)“推进进程排序”是指各个受访者对以上五项措施进行排序打分,1分表示排序最为优先,5分表示排序在最后;(2)“最难实现的措施”是指同意该项措施为最难实施的比例。

基于政府在改革中的主导作用,《存款保险条例》将于2015年5月1日起实施,利率市场化进程迈入了快车道。同时,商业银行和证券公司对于深化债券市场改革的看法将会在前期推动利率市场化改革的进程的加速。

但是在存款利率完全放开问题上,相比于其他机构,商业银行的受访者对其排序最为靠后(4.7)。同时,各行业对于利率市场化最困难一项的认知差异显著。商业银行中认为存款利率完全放开最难,以及构建准入退出机制最难的比例分别为53%和37%,而样本整体中认为该项最难的比例为43%和22%,这两者的改革将会使得盈利能力差的银行破产,对现有的银行业造成较大冲击。证券公司认为贷款和债券利率的完全放开最难的比例为31%,比平均值13%要高出很多,作为一个债券承销机构,放开贷款利率和债券利率会提高实体经济的融资成本。而政府部门中有28%认为发展成熟的债券市场较困难,高出样本整体的16%的比例。

(二)汇率改革进程:汇率改革的最终方向尚缺乏共识

相对于利率改革而言,汇率改革尚不明确最终的改革方向。目前的四种常见的汇率制度中,除了钉住美元仅在研究机构中有极少量的支持者外(仅占样本整体的1%),其余三种在各行业的支持者数量都较多:参考/钉住一篮子货币/商品的支持者占27%,自由浮动的支持者占28%,基于明确规则的管理浮动占44%。其中自由浮动的支持者多是外资独资企业或中外合资企业,外资背景的受访者更希望中国的汇率制度能够完全市场化。管理浮动的支持者多是政府部门以及国有企业。参考或钉住一篮子货币或商品的支持者多为其他内资企业。可见,从各类主体对汇率改革的较大分歧的角度来看,中国汇率改革的未来方向尚不明朗。

对于自由浮动或管理浮动的支持者,问卷进一步了解了其对于汇率改革进程的排序。在汇率改革进程的认知上,各行业差异不大,基本持先明确央行干预外汇市场的具体规则,再逐步放宽央行对于市场的干预,扩大投资者准入,直至最后开放资本账户的态度。

表4 不同行业对于汇率改革认知的差异

注:数字是指同意该方案为中国最终汇率改革方向的比例。

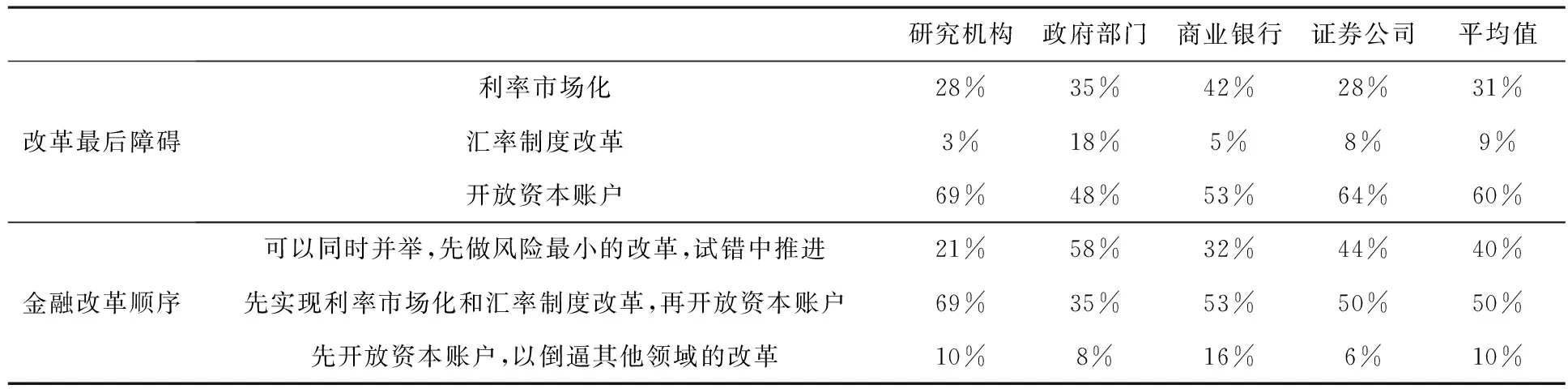

(三)资本账户开放:顺序论和并举论的分歧焦点

问卷进一步询问了利率改革、汇率改革以及开放资本账户的相互关系的看法。不同行业对此则达成了共识,汇率制度改革较容易,仅有9%的受访者认为困难,31%的受访者认为利率市场完全市场化存在重重困难,而60%的受访者认为开放资本账户则是金融改革进程中最后的障碍。仅有的一点差异在于政府部门对于开放资本账户最为困难的认同度相较于其他行业更低,反而对汇率制度的改革内容和方向存有一定疑虑。汇率制度背后是国家权威的象征,货币本身反映的就是建立在国家权威基础上的社会信用关系,汇率制度的选择不仅会影响本国的经济发展水平,还可能会影响别国货币政策的主动权和国际上大宗商品的定价权,更是某种意义上的国际政治战略。

对金融改革的整体顺序而言,不同行业对于这三个观点的看法有较大差异。研究机构的受访者中69%支持顺序论,认为金融改革是一项需要顶层设计的系统工程,前文中也提到了理论界的不可能三角理论以及利率平价理论都是支撑顺序论的基础。属于政府部门的受访者中有58%支持并举论,政府部门更多从摸着石头过河的实用主义角度来考虑。过去30年,中国就是依靠这一思路,在摸索改革中取得了可观成就,另外政府部门也考虑到了金融改革推动的契机难以复制与创造,中国应当抓准时机,先推动难度小风险小的改革,而不至于在等待中错过时机。而倒逼论在各个行业的支持者都较少,仅占受访者整体的10%。因此下文中,我们将主要分析顺序论、并举论的分歧。

表5 不同行业对于资本账户改革及金融改革顺序认知的差异

注:数字是指同意该措施为中国金融改革最后障碍的比例及同意该方案为金融改革最佳顺序的比例。

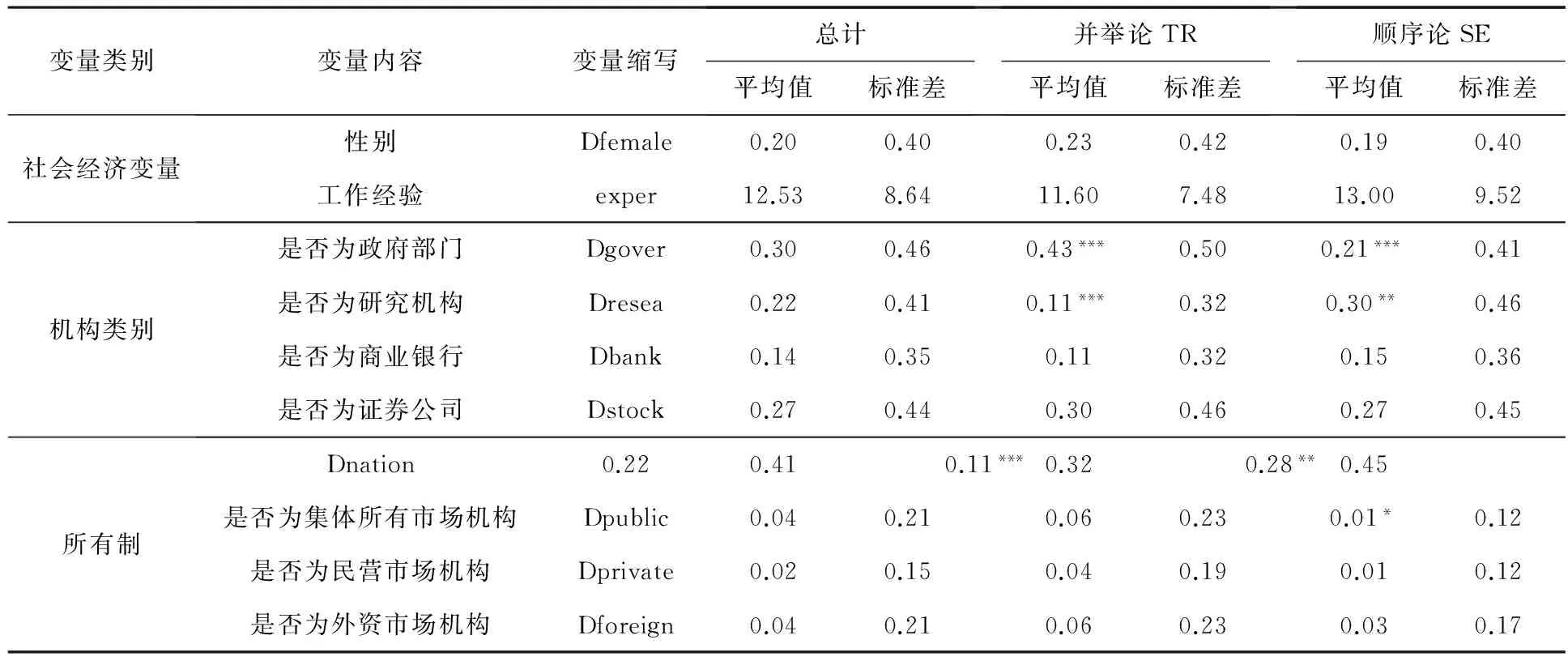

表6 数据的描述性统计

注:*、**、***表示在10%、5%、1%统计水平上具有单边差异。

四、金融改革顺序观点:基于受访者背景的分析

为进一步研究受访者背景与其观点的相关性,本文将采用逐步回归法,找出与受访者观点具有显著关系的变量,并描述这些变量与受访者的观点存在何种关系。试错论的支持者仅占样本总量的10%,本文仅对于顺序论和并举论进行回归分析。

表6展示了回归分析的初选变量,主要包括问卷中提供的社会经济变量、机构类别、所有制,一共六类共计11个变量。数据的描述性统计展示了政府部门、研究机构、国有市场机构等属性在不同观点的支持者中有明显的异质性。

检验方法,是逐步回归中的前进法,设定显著性水平的临界值为0.20,也即按自变量系数的显著性水平由小到大依次挑选自变量进入方程,一旦进入回归方程之后,就不再舍弃,直到方程外没有显著性水平小于0.20的自变量可被引入为止。备选解释变量,选取了表6中的变量,以及其他变量与工作经验的交叉项。

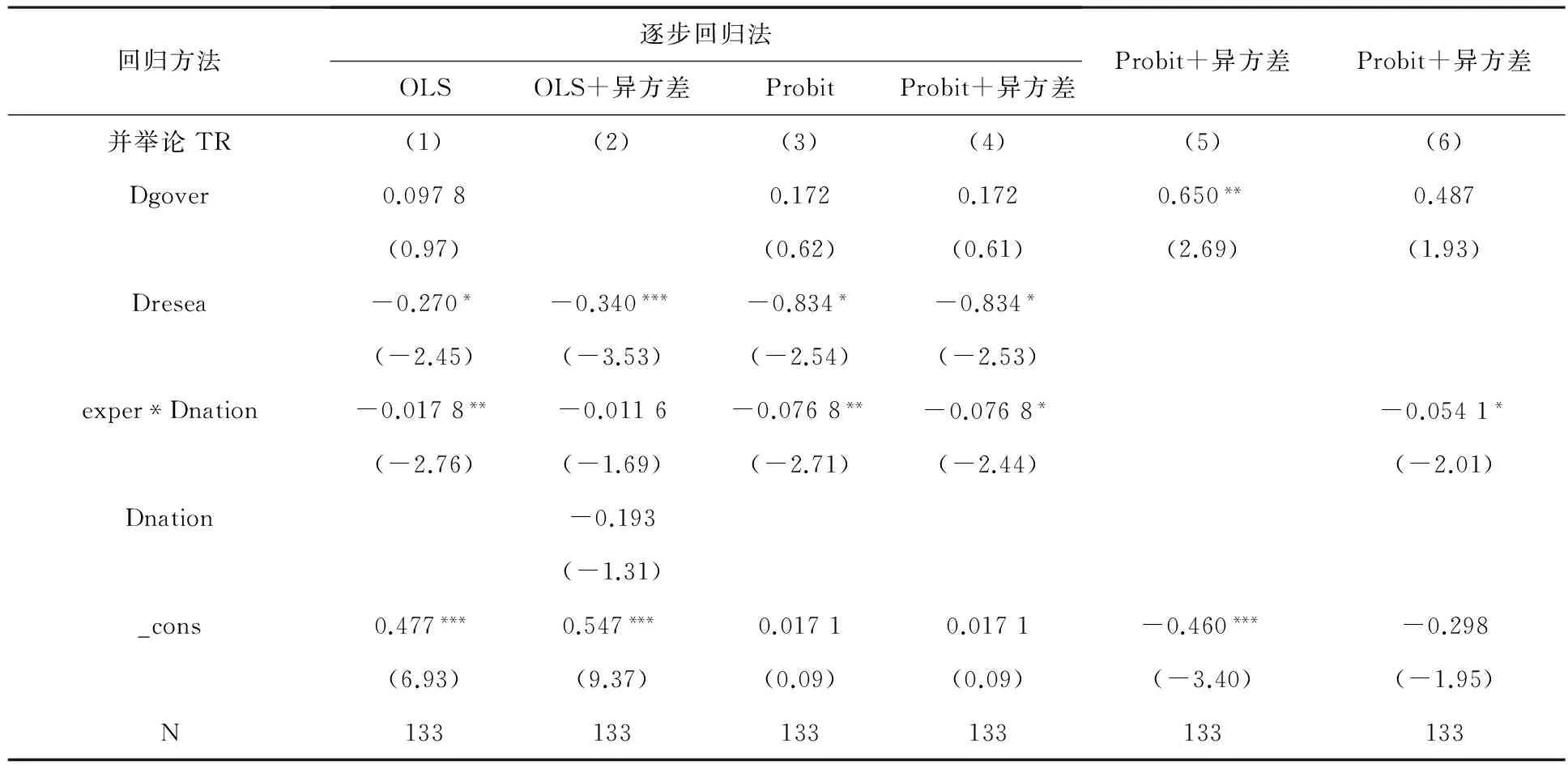

以并举论为被解释变量进行回归,表7展示了6种回归形式:(1)—(4)项回归分别采用了(1)OLS、(2)异方差假设下的OLS、(3)Probit模型、(4)异方差假设下的Probit模型。解释变量则根据逐步回归法引入。此外,(5)、(6)项回归采用的是异方差假设下的Probit模型,但减少了引入的解释变量的数目,以验证回归结果的稳健性。

表7的回归结果显示:不同回归方法得到的结果符号都完全相同,只在系数和显著性水平上存在差异。其中,Dgover的系数为正,表明政府机构更加支持并举论;Dresea的系数为负,表明研究机构倾向于不支持并举论,Dnation与exper*Dnation的系数都为负,表明国有金融机构的受访者也倾向于不支持并举论,而且,随着工作经验(工作年限)的增加,国有金融机构的受访者会更加倾向于不支持并举论。

表7 并举论的回归结果

注:1.估计系数下方的数字为t统计量; 2.*、**、***表示在10%、5%、1%统计水平上显著。

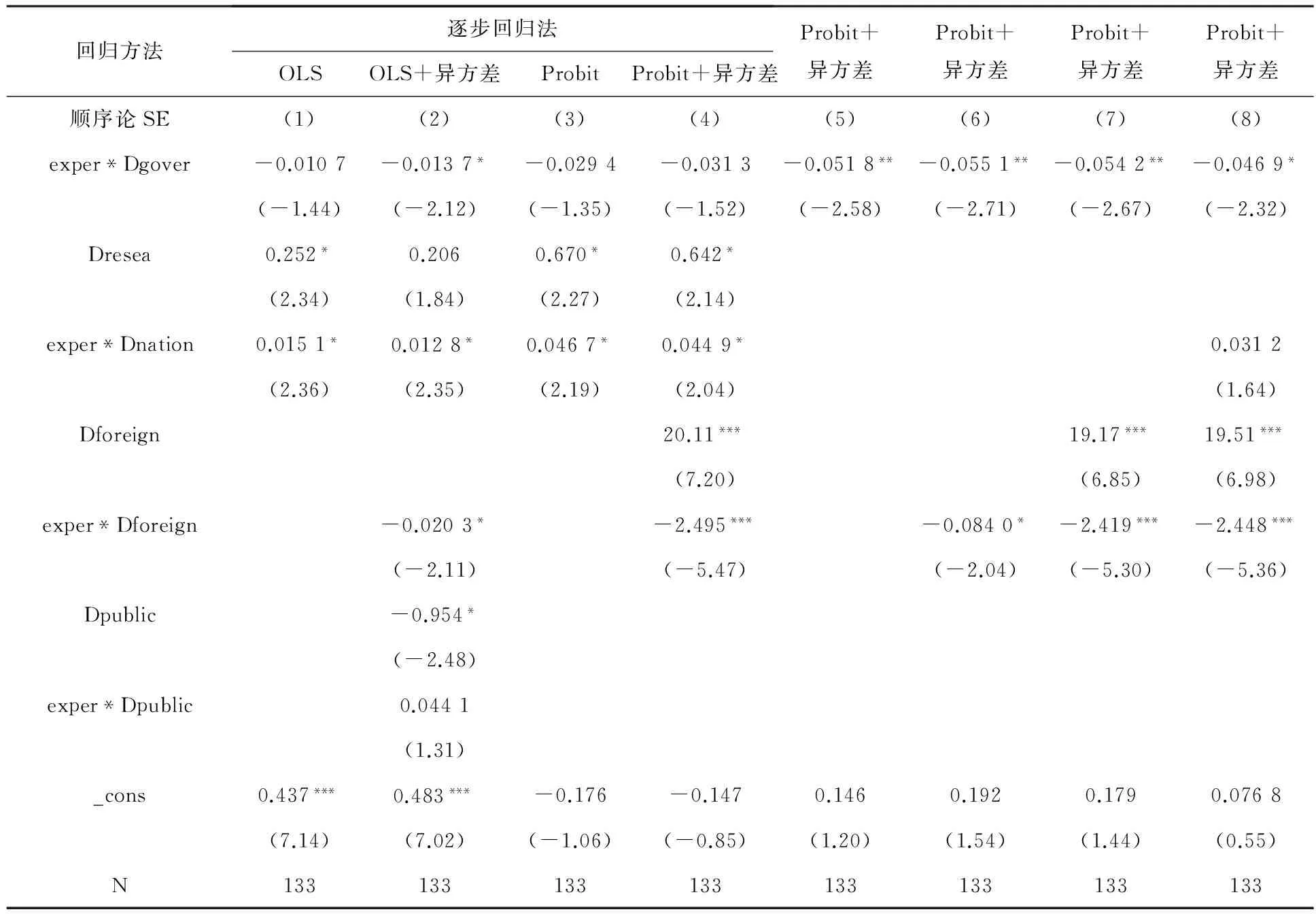

表8则列出了被解释变量为顺序论的8种回归形式:(1)—(4)列的回归采用的模型与顺序论相同,(5)—(8)列的回归减少了引入的解释变量的数目,以验证回归的稳健性。

表8的回归结果显示:不同回归所得到的估计系数方向是相同的,这表明回归结果较为稳健。exper*Dgover的系数为负,表明政府机构更不支持顺序论,而且这种倾向也会随着工作年限的上升而强化;Dresea的系数为正表明研究机构倾向于支持顺序论;exper*Dnation的系数都为正,表明国有金融机构倾向于支持顺序论。

此外,影响顺序论的还有是否为集体所有的金融机构(Dpublic),以及是否为外资金融机构(Dpublic)。表8的回归显示,Dpublic为负、exper*Dpublic为正,但是考虑到集体所有金融机构的受访者平均工作经验为13.83年,整体的系数实际取值为-0.344 1(=-0.954+13.83*0.044 1),这说明集体所有的金融机构倾向于不支持顺序论。不过Dpublic和exper*Dpublic的t值都较小,因此这一效应并不显著。

表8同时还显示:与外资机构虚拟变量(Dforeign)有关的估计系数当中,Dforeign系数为正,其所在的交互项exper*Dforeign为负。而样本中外资机构受访者的平均工作经验为11.5年,以第四个基准回归为例,包含虚拟变量Dforeign的整体系数实际取值为-8.582 5(=-2.495*11.5+20.11)。这说明外资受访者总体上并不支持顺序论,而且这一估计结果非常显著。有趣的是:Dforeign系数为正,表明外资机构受访者本身具有支持顺序论的倾向;但是,由于其所在的交互项exper*Dforeign为负,并且由于受访者的工作经验普遍较长,因此交互项的主导作用导致外资受访者的观点倾向于不支持顺序论。

表8 顺序论的回归结果

注:1.估计系数下方的数字为t统计量; 2.*、**、***表示在10%、5%、1%统计水平上显著。

五、结论性评述

关于中国金融改革顺序的认识,目前各界尚没有形成完全一致的认识。主要的观点可以归纳为顺序论、并举论、倒逼论三种代表性观点。为了分析社会各界对这三种代表性观点的认可程度,基于问卷调查的结果显示:顺序论和并举论具有较多的支持者,持有这两种观点的受访者,分别为样本数的50%和40%,而倒逼论则占比10%左右。可见,对金融改革顺序的分歧主要发生在顺序论和并举论这两者之间。因此,我们主要对持有顺序论、并举论的受访者观点进行了分析。

使用逐步回归中的前进法进行分析,我们发现:政府机构更倾向于支持并举论,研究机构更倾向于支持顺序论,国有资产背景的市场机构更支持顺序论,而外资背景更不倾向于顺序论。并且,以上分析结果具有稳健性。本文的研究有助于理解当前中国金融市场改革的进程,也使我们有可能对中国金融市场改革的未来做出进一步的分析。

[1] He Fan,Xu Qiyuan. China’s Exchange Rate Regime. [R]. The 11th NBER-CCER Conference on China and the World Economy,CCER Beijing University and NBER,Beijing,China,2009.

[2] Xu Qiyuan,He Fan. Influence of RMB Cross-border Settlement on the Chinese Economy[J].China & World Economy,2016,24(1).

[3] McKinnon R I.The order of economic liberalization: Financial control in the transition to a market economy [M]. The Johns Hopkins University Press,1991.

[4] Krugman P. R. The return of depression economics [M].WW Norton & Company,1999.

[5] 徐奇渊. 日本金融自由化与“窗口指导”的失灵[Z].中国社会科学院国际金融研究中心,RCIF Policy Brief,2012(24).

[6] Tobin J. A proposal for international monetary reform [J]. Eastern economic journal,1978,4(3/4).

[7] Ostry J D,Ghosh A R,Habermeier K,et al. Capital inflows: The role of controls [J].Revista de Economia Institucional,2010,12(23).

[8] Ostry J D,Ghosh A R,Chamon M.Managing Capital Inflows: The Role of Capital Controls and Prudential Policies [R]. NBER Working Paper,2011(w17363).

[9] 余永定,张明. 资本管制和资本项目自由化的国际新动向[J]. 国际经济评论,2012(5).

[10] 陈炳才. 中国金融服务业开放的条件、次序、重点与时机[J]. 金融研究,1999(5).

[11] 李翀. 论人民币自由兑换和我国金融开放的次序[J]. 中山大学学报:社会科学版,1999(1).

[12] 李扬,殷剑峰. 开放经济的稳定性和经济自由化的次序[J]. 经济研究,2000(11).

[13] 魏尚进. 中国金融改革的五项任务与排序[J]. 中国市场,2012(50).

[14] 魏尚进. 中国金融改革次序的选择[J]. 人民论坛,2013(22).

[15] 潘英丽. 人民币自由兑换与资本账户有限开放[J]. 上海交通大学学报:哲学社会科学版,2014(3).

[16] 余永定. 资本自由化要小心[J]. 资本市场,2014a(1).

[17] 潘英丽. 金融转型与整体金融改革[J]. 中国金融,2013(6).

[18] 余永定. 寻求资本项目开放问题的共识[J]. 国际金融研究,2014b(7).

[19] 中国人民银行调查统计司课题组. 我国加快资本账户开放的条件基本成熟[J]. 中国金融,2012(5).

[20] 易纲,汤弦. 汇率制度角点解假设的一个理论基础[J]. 金融研究,2001(8).

[21] Kaminsky G,Schmukler S. Short-run pain,long-run gain: the effects of financial liberalization[Z]. National Bureau of Economic Research,2003(w9787).

[22] Claessens S,Glaessner T. Internationalization of financial services in Asia [Z]. Paper presented at the Investment Liberalisation and Financial Reform in the Asia-Pacific Region,Sydney,Australia,1999.

[23] 管涛. 坚持改革与开放双轮驱动,稳步开放中国资本账户[J]. 国际金融,2013(10).

[24] 钟伟,管涛,丁志杰,金融改革的新意[J]. 中国外汇,2013(23).

[25] 易纲. 大力推进人民币国际化和汇率市场化[J]. 全球化,2015(2).

[26] 易纲. 中国金融改革的几条主线[J]. 中国发展观察,2014(4).

[27] Claessens S,Demirgüç-Kunt A,Huizinga H. How does foreign entry affect domestic banking markets?[J]. Journal of Banking & Finance,2001,25(5).

[28] Stulz R M. Golbalization,corporate finance,and the cost of capital [J]. Journal of applied corporate finance,1999,12(3).

[29] Stiglitz J E. Capital market liberalization,economic growth,and instability[J]. World development,2000,28(6).

[30] Ito H. Financial development and financial liberalization in Asia: Thresholds,institutions and the sequence of liberalization[J]. The North American Journal of Economics and Finance,2006,17(3).

[31] 黄海洲. 人民币国际化:新的改革开放推进器[J]. 国际经济评论,2009(4).

[32] 何东,马骏. 评对人民币国际化的几个误解[J]. 中国经济观察,2011(7).

[33] 王信. 人民币国际化进程中的问题和收益研究[J]. 国际贸易,2011(8).

[34] 李波,宋尚恒. 渐进金融开放、倒逼机制与中国财政改革[J]. 经济体制改革,2014(4).

[35] 余永定. 应暂停出台人民币国际化新政策[N]. 第一财经日报,2011-12-05.

[36] Murase T.,Hong Kong Renminbi Offshore Market and Risks to Chinese Economys[Z].Institute for International Monetary Affairs,Newsletter,2010,40(67).

[37] 张斌. 香港离岸人民币市场发展的困惑[Z]. 中国社会科学院国际金融研究中心,RCIF Policy Brief,2011.

[责任编辑:秦卫波]

Understanding and Divergence in Chinese Financial Reform Order

XU Qi-yuan1,PAN Jia-jia2

(1.World Economy and Politics Research Institute,Chinese Academy of Social Sciences,Beijing 100732,China;2.National Development Research Institute,Beijing University,Beijing 100871,China)

With China’s financial reform entering vital stages,how to choose the procedures and orders of the reform has become a widely discussed issue.There is still no unanimous understanding on this issue yet.There exist three different opinions: developing in order;developing simultaneously;developing reversed-coercively.Is there any understanding divergence on these three opinions existing in government,academic institutes,financial institutes and other organizations? And do financial institutes of different ownership system have different understandings? The analysis of these issues will help us know about the status quo of our society’s understanding of the financial reform order.Based on questionnaire data,we conducted some analysis using stepwise regression algorithm.The result is that,there are 90% subjects supporting either developing in order or developing simultaneously,therefore forming the major divergence holders.Further results show that the government and some research institutes favor developing simultaneously.Most national financial organizations prefer developing in order while foreign companies prefer not to develop in order.The above results all possess stability.

China;Financial Reform;Developing in Order;Developing Simultaneously;Developing Reversed-coercively

2015-11-18

国家社科基金重大项目(14ZDA081);国家自然基金青年项目(71503263)。

徐奇渊(1979-),男,浙江衢州人,中国社会科学院世界经济与政治研究所经济发展研究室主任,副研究员,博士;潘佳佳(1993-),女,河南商丘人,北京大学城市与环境学院与国家发展研究院经济学双学位。

F830

A

1001-6201(2016)05-0058-10

[DOI]10.16164/j.cnki.22-1062/c.2016.05.013

猜你喜欢

小康(2022年28期)2022-10-21

小康(2022年19期)2022-07-09

小康(2022年16期)2022-06-13

时代邮刊(2021年8期)2021-07-21

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21