货币政策对房地产股票价格的影响研究

2016-09-22 11:06:28王劲松韩克勇

东岳论丛 2016年3期

王劲松,韩克勇,赵 琪

(1.中北大学 经济与管理学院,山西 太原 030051;2.山西省社会科学院,山西 太原 030006;3.北京工业大学 经济与管理学院,北京 100124)

货币政策对房地产股票价格的影响研究

王劲松1,韩克勇2,赵琪3

(1.中北大学 经济与管理学院,山西 太原 030051;2.山西省社会科学院,山西 太原 030006;3.北京工业大学 经济与管理学院,北京 100124)

本文采用分位数回归模型研究了当房地产股票分别处于牛市、熊市和波动期,且投资者对房地产股票价格上涨持有不同预期的条件下,中国货币政策对房地产股票价格的影响。研究结果表明:当房地产股票板块处于不同走势期,且投资者对房地产股票价格上涨预期不同时,货币政策对房地产股票价格的影响不同。当房地产股票板块处于牛市时,若投资者对房地产股票价格上涨持较低或中立预期,货币政策对房地产股票价格有显著的积极影响;若投资者对房地产股票价格上涨持较高预期,货币政策对房地产股票价格没有显著影响。当房地产股票板块处于熊市或波动期时,无论投资者预期如何,货币政策对房地产股票价格都没有显著影响。

房地产股票价格;货币政策;分位数回归;市场条件;资本市场

引言

近年来,中国房地产市场发展迅速,2013年,房地产投资占国内生产总值18%,截止2013年底,上市房地产公司数量超过100家,房地产行业的发展状况对宏观经济发展和资本市场稳定具有重要影响。此外,房地产是民生建设的焦点,房地产行业的发展直接关系到社会稳定问题。房地产行业的这些特性,决定了其成为受宏观调控政策影响较大的行业。研究中国货币政策对房地产上市公司股票价格的影响,有利于研究探讨货币市场对资本市场的价格波动是否具有预测和指向性作用,同时也能够为政府制定和执行有效的宏观货币调控政策提供理论依据和方向指导。

现有对货币政策与房地产股票价格关系的研究表明,货币政策通过影响利率或货币供应量来影响房地产股票价格(李小茨,2011*李小茨:《货币政策对我国房地产上市公司股票价格影响的研究》,硕士学位论文,南京财经大学,2011年。;王傲,2012*王傲:《利率调整对房地产上市公司股票价格的影响研究》,硕士学位论文,西南财经大学,2012年。;杨博理等,2013*杨博理,刘博宇:《我国房地产股票与相关资产动态性研究》,《中国房地产》,2013年第18期。;王劲松等,2015*王劲松,韩克勇,赵琪:《股票价格对货币供给的影响——基于美国M2数据的实证研究》,《武汉大学学报》(哲学社会科学版),2015年第5期。;傅程远,2013*傅程远:《影响我国房地产价格因素的综合分析》,《经济问题》,2013年第9期。;王拉娣等,2014*王拉娣,安勇,王佳:《房价波动与银行信贷风险的动态相关关系研究》,《经济问题》,2014年第12期。)。然而,有研究认为货币政策的变化会影响投资者的预期,进而影响股票价格(Darrat和Glascock,1989)*Darrat,A.F.,Glascock,J.L..Real estate returns,money and fiscal deficits:is the real estate market efficient?Journal of Real Estate Finance and Economics.1989(1):197-208.。而投资者的预期还会受到股市走势期(牛市、熊市、波动期)的影响(Siegel,1992*Siegel,J.J..Equity risk premia,corporate profit forecasts,and investorsentiment around the stock crash of October 1987.Journal of Business.1992(4):557-570.;Lee et al.,2002*Lee,W.Y.,Jiang,C.X.,&Indro,D.C..Stock market volatility,excess returns,and the role of investor sentiment.Journal of Banking & Finance.2002(12):2277-2299.;Cooper et al.,2004*Cooper,M.J.,Gutierrez,R.C.,Jr.,& Hameed,A..Market states and momentum.Journal of Finance.2004(3):1345-1365.)。Kurov(2010)更进一步指出货币政策对投资者预期的影响取决于股市所处的走势期*Kurov,A..Investor sentiment and the stock market’s reaction to monetary policy.Journal of Banking & Finance.2010(1):139-149.。总结上述研究,我们发现当股市处于不同走势期时,货币政策对房地产股票价格的影响可能是不同的。但是,现有对货币政策与股票价格研究的文献很少考虑股市走势期,本文通过实证来检验货币政策是否对处于不同走势期的房地产股票具有不同的影响。

除绪论外,本文的研究包括如下部分:“研究方法”阐述了本文对于房地产股票走势期的划分方法和分位数回归模型在本研究中的应用;“实证模型、数据描述统计”阐述了本文的实证模型和各实证变量数据来源及描述统计;“实证结果”记录并分析了实证研究结果;“结论”对本文的研究进行了总结。

一、研究方法

(一)股市走势期划分

在股市中,行情普遍看涨且股价上涨势头持续时间较长的一段时期被称为多头市场,俗称“牛市”;行情普遍看淡且股价下跌势头持续时间较长的一段时间被称为空头市场,俗称“熊市”。本文采用Pagan和Sossounov(2003)的方法来判断房地产股票板块处于何种市场*Pagan,A.R.,&Sossounov,K.A..A simple framework for analysing bull and bear markets.Journal of Applied Econometrics,2003(1):23-46.。此方法按照股票价格将股市划分为牛市和熊市,若股票价格从上一个股价顶点连续下跌4个月以上且跌幅超过20%,则股市由牛市转为熊市;若股票价格从上一个股价底点连续上涨4个月以上且涨幅超过20%,则股市由熊市转为牛市。具体计算公式如下:

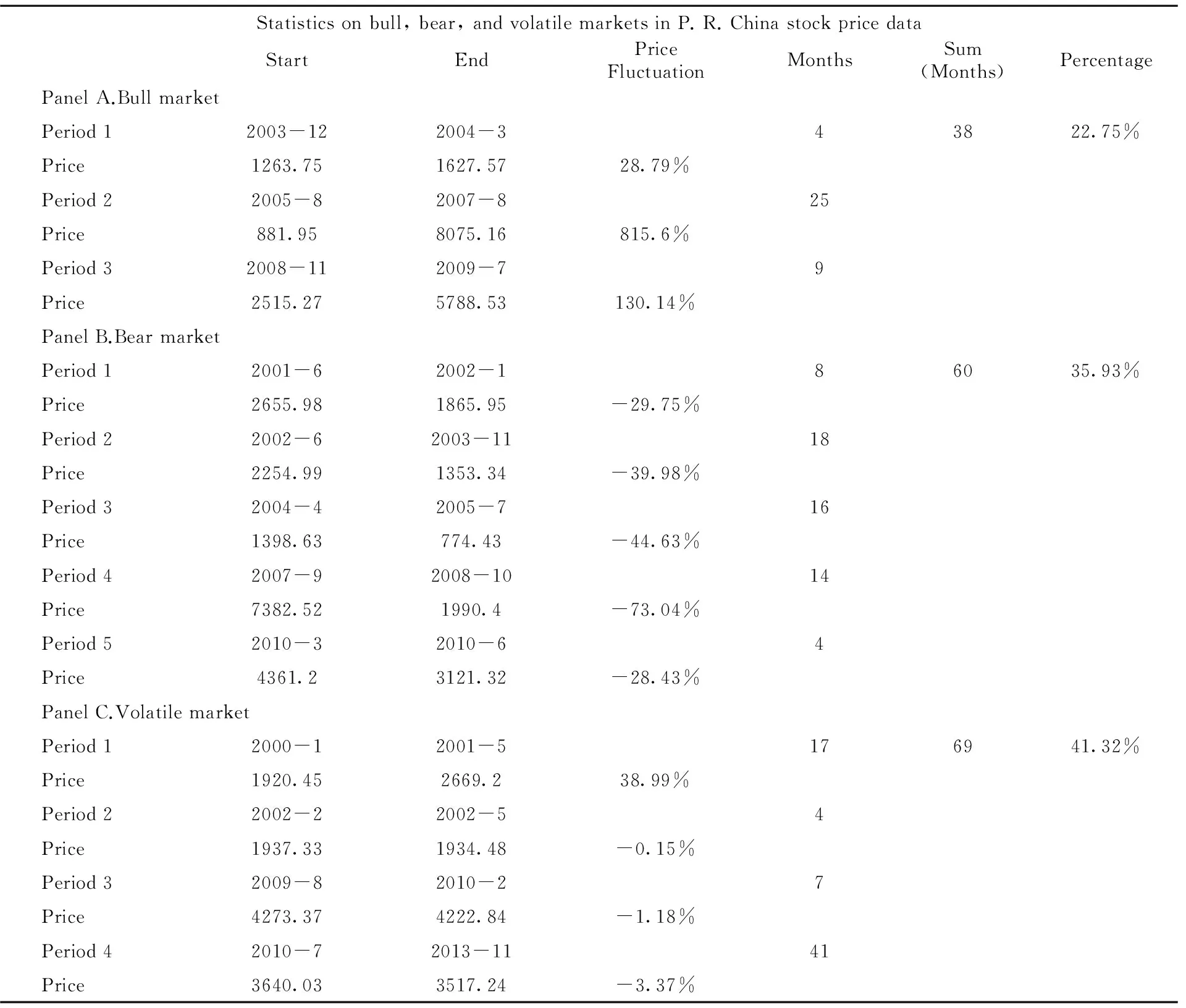

PK=[lnPt-8,…,lnPt-1

(1)

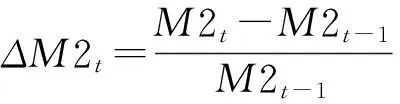

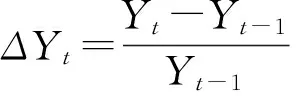

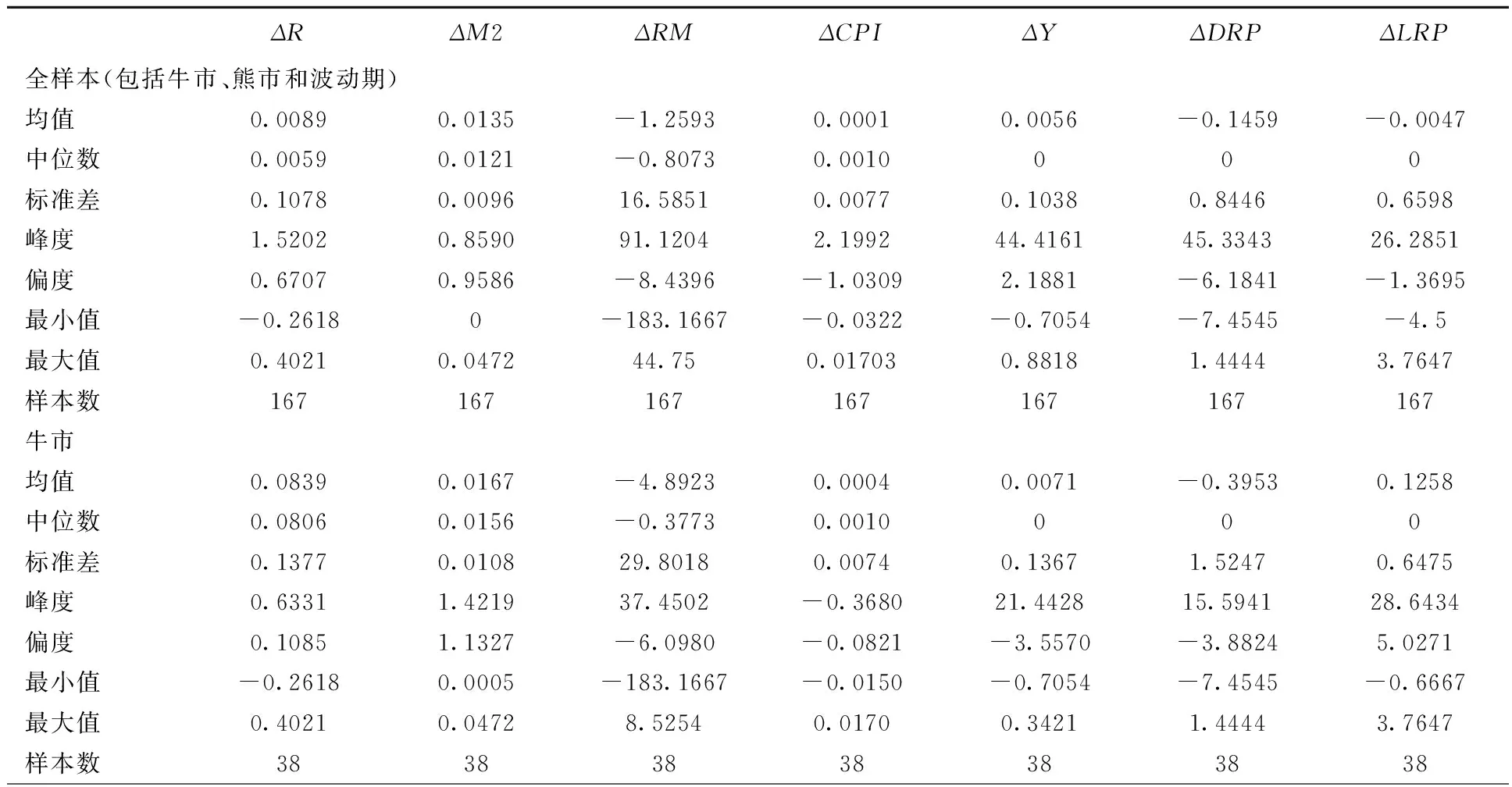

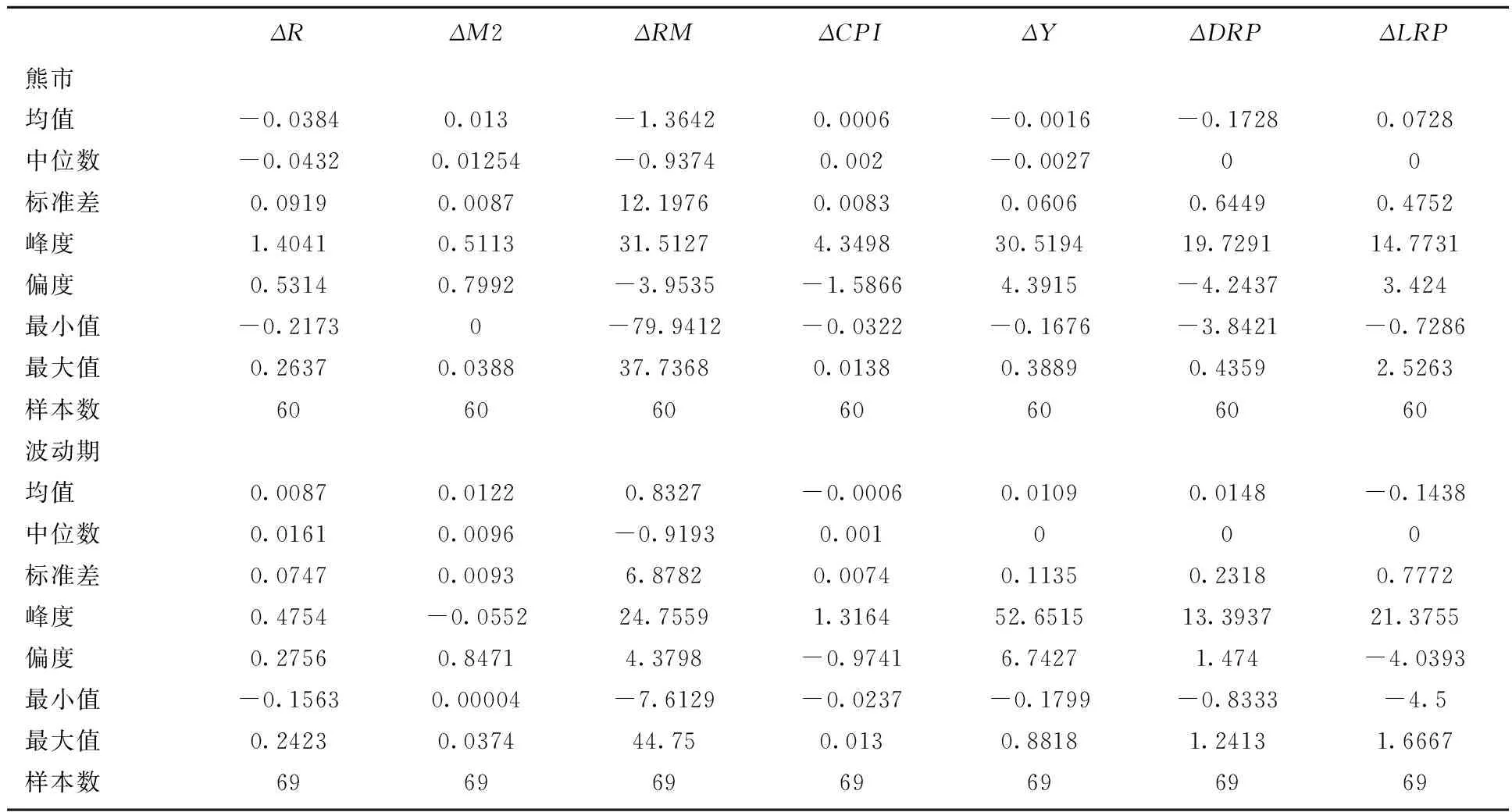

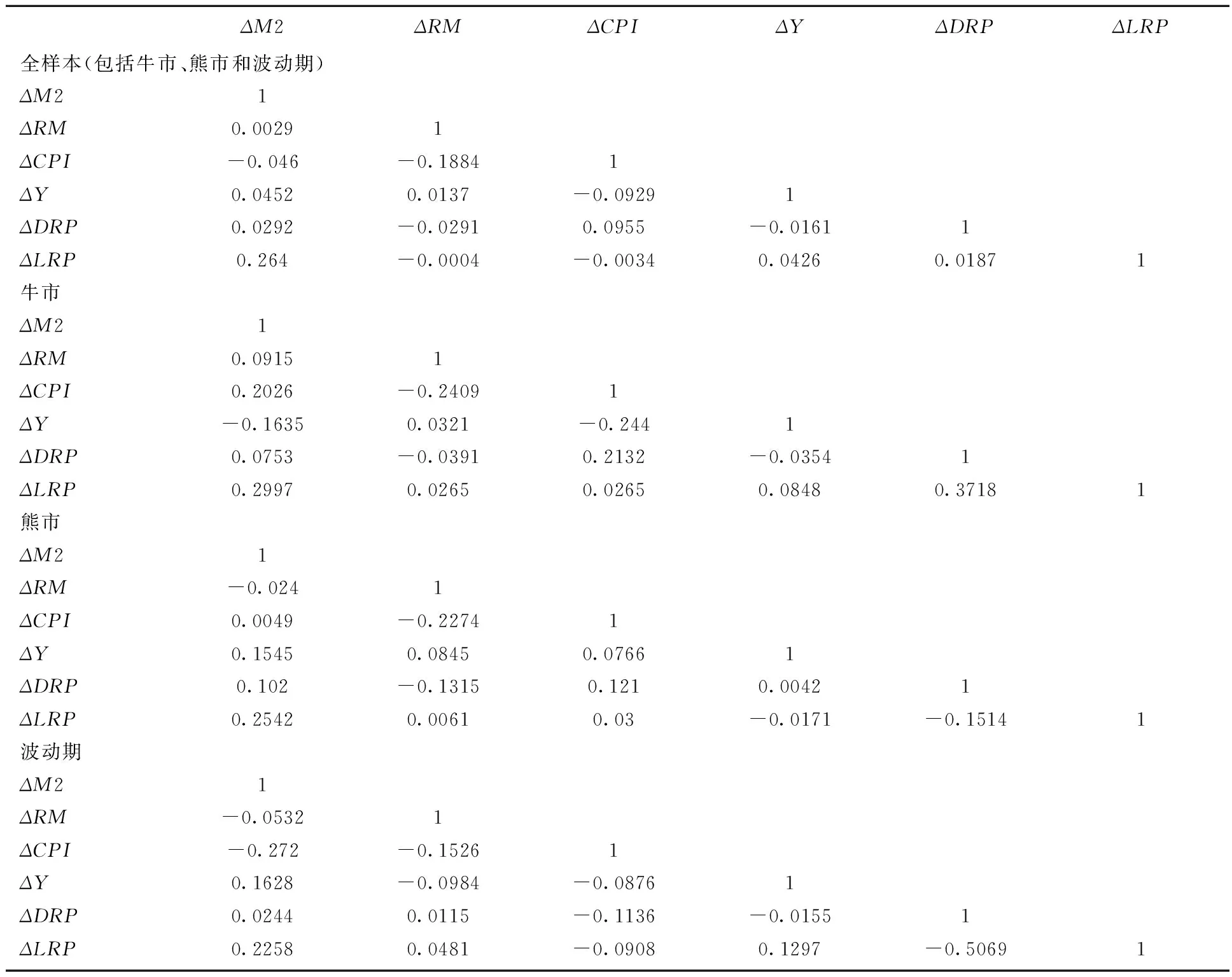

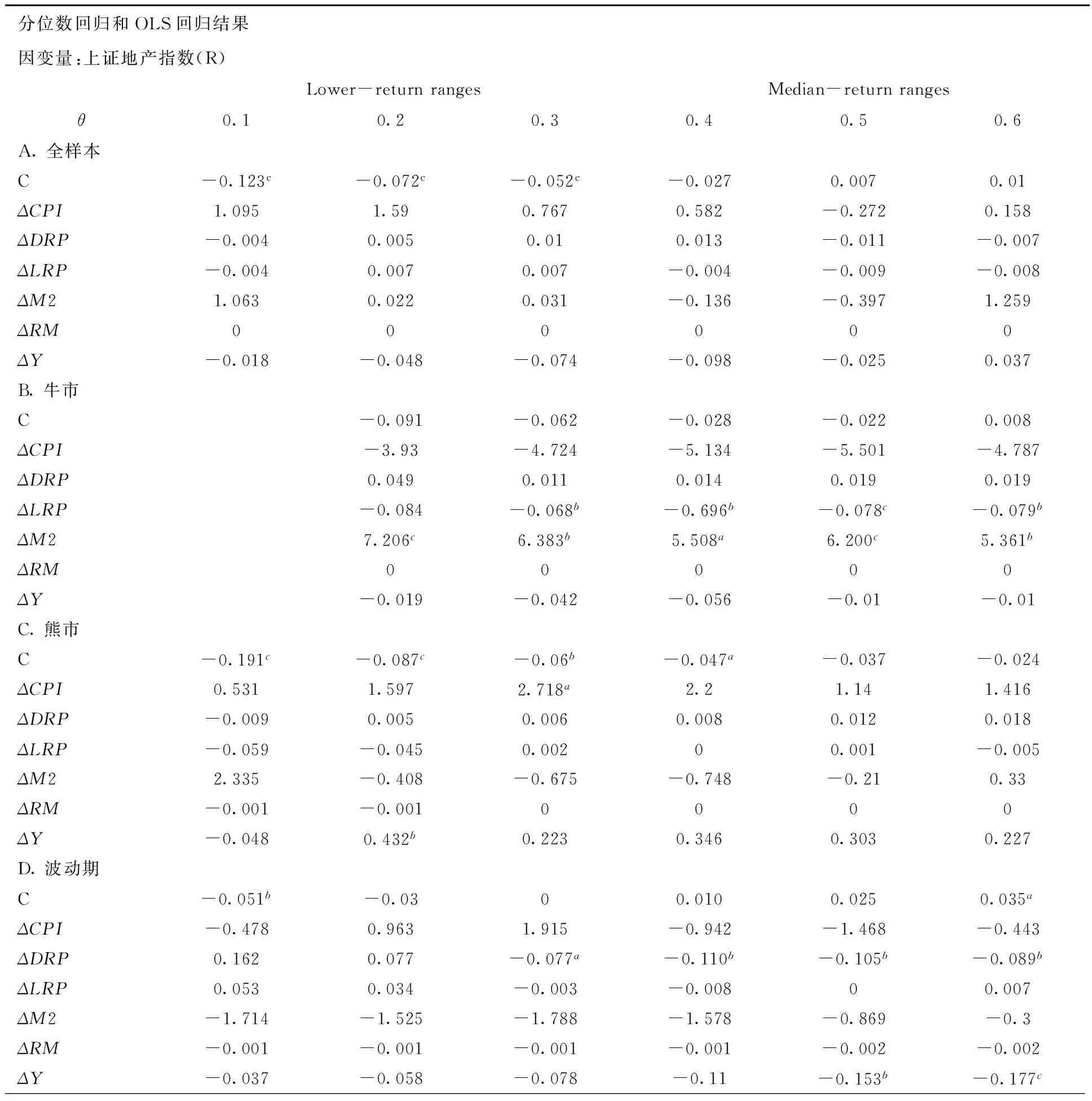

TH=[lnPt-8,…,lnPt-1>lnPt (2) 在公式(1)和(2)中,Pt是股票在时间t的价格。在公式(1)中,若Pt是[t-8,t+8]间的最高价格,则Pt是一个顶点;在公式(2)中,若Pt是[t-8,t+8]间的最低价格,则Pt是一个底点。牛市即为由底点到顶点的连续上涨时间超过4个月且股价涨幅超过20%的时间区间,熊市即为由顶点到底点的连续下跌时间超过4个月且股价跌幅超过20%的时间区间。本文采用2000年1月至2013年12月的上证房地产指数月度数据对中国房地产股票走势期进行划分,结果如表1所示。 如表1所示,在2000年1月至2013年12月间,中国房地产股票在22.75%的月份为牛市,35.93%的月份为熊市。此外,有41.32%的月份不符合Pagan和Sossounov(2003)的划分定义。例如,2012年6月至2013年12月,上证房地产指数连续上涨0.63%,涨幅低于20%。本文把这种涨跌幅度小于20%或连续涨跌少于4个月的区间定义为波动期。 (二)分位数回归模型 普通最小二乘法(OLS)是估计回归系数的基本方法,它描述了自变量X对于因变量Y均值的影响。然而,如果数据出现尖峰分布、厚尾分布或存在显著的异方差等情况,最小二乘法的稳健性会变得非常差(Choi和Jeong,2007*Choi,K.S.,&Jeong,J.(2007).Does unmeasured ability explain the wage premium associated with technological changes?Quantile regression analysis.Applied Economics,39(9),1163-1171.;Landajo et al.,2008*Landajo,M.,De Andrés,J.,& Lorca,P..Measuring firm performance by using linear and nonparametric quantile regression.Applied Statistics.2008(2):227-250.)。房地产股票收益率往往呈现高度的非正态分布和严重的异方差(Lee et al.,2008*Lee,C.L.,Robinson,J.,& Reed,R..Downside beta and the cross-sectional determinants of listed property trust returns.Journal of Real Estate Portfolio Management.2008(1):49-62.;Jirasakuldech et al.,2009*Jirasakuldech,B.,Campbell,R.D.,&Emekter,R..Conditional volatility of equity real estate investment trust returns:a pre-and post-1993 comparison.Journal of Real Estate Finance and Economic.2009(2):137-154.;Glascock et al.,2004*Glascock,J.L.,Michayluk,D.,&Neuhauser,K..The riskiness of REITs surrounding the October 1997 stock market decline.Journal of Real Estate Finance and Economics.2004(4):339-354.),因此,普通最小二乘法应用于房地产股票的研究中存在局限性。 分位数回归法由Koenker和Bassett于1978年提出,此方法依据因变量的条件分位数对自变量X进行回归,从而得到所有分位数下的回归模型。分位数回归相比普通最小二乘回归只能描述自变量X对于因变量Y局部变化的影响而言,能准确描述自变量X对于因变量Y的变化范围以及条件分布形状的影响,而且分位数回归系数估计比OLS回归系数估计更稳健(Koenker和Bassett,1978*Koenker,R.,& Bassett,G.Regression quantiles.Econometrica.1978(1):33-50.;Koenker和Hallock,2001*Koenker,R.,&Hallock,K.F..Quantile regression.Journal of Economic Perspective,2001(4):143-156.)。分位数回归的计算公式如下: (3) 表1 中国房地产股票走势期划分 (一)实证模型与数据 在现有对货币政策与房地产股票价格关系的研究中,李小茨(2011)*李小茨:《货币政策对我国房地产上市公司股票价格影响的研究》,硕士学位论文,南京财经大学,2011年。和王傲(2012)*王傲:《利率调整对房地产上市公司股票价格的影响研究》,硕士学位论文,西南财经大学,2012年。采用利率表示货币政策,他们的研究表明中国利率调整对房地产股票价格影响不显著,这是由中国利率并未市场化造成的,因此,本文以广义货币供应量M2代表货币政策,作为解释变量。以上海证券交易所房地产指数R表示房地产股票价格,作为被解释变量。 除货币政策外,通货膨胀率、违约风险溢价、股票回报率、实际产出与房地产股票价格具有紧密联系。Kuhle(1987)*Kuhle,J.L..Portfolio diversification and return benefit:common stock vs.real estate investment trusts (REITs).Journal of Real Estate Research.1978(2):1-9.和Mingchi Chen et al.(2010)*⑤Mingchi Chen et al..Market Status and the Effect on Equity REIT Returns due to Changes in Monetary Polity Stance.Journal of Real State Finance Economics.2010(45):364-382.指出通货膨胀影响房地产股票回报率。Karolyi和Sanders(1998)*Karolyi,G.A.,& Sanders,A.B..The variation of economic risk premiums in real estate returns.Journal of Real Estate Finance and Economics.1998(3):245-262.发现违约风险溢价可以解释多数年份的股票回报率。Ewing和Payne(2005)*Ewing,B.T.,& Payne,J.E..The response of real estate investment trust returns to macroeconomic shocks.Journal of Business Research.2005(3):293-300.以及Mingchi Chen et al.(2010)⑤认为实际产出会影响企业绩效,从而影响股票价格。Hung和Glascock(2008)*Hung,S.Y.K.,& Glascock,J.L..Momentum profitability and market trend:evidence from REITs.Journal of Real Estate Finance and Economics.2008(1):51-69.认为股息率是影响房地产股票价格的重要因素。由于中国股市股息率数据的不可得,本文选取除股息率外的上述宏观经济变量以及期限风险溢价和上证综合指数回报率作为控制变量,以避免“变量遗漏”问题(Darrat and Glascock 1989)*Darrat,A.F.,Glascock,J.L..Real estate returns,money and fiscal deficits:is the real estate market efficient?Journal of Real Estate Finance and Economics.1989(1):197-208.。 本文选取2000年1月至2013年12月的所有变量月度数据作为实证数据。被解释变量上证房地产指数R月度数据来源于上海证券交易所网站,解释变量广义货币供应量M2月度数据来源于中国国家统计局网站。对于控制变量,通货膨胀率由居民消费价格指数CPI表示,CPI月度数据来源于中国国家统计局网站;违约风险溢价DRP月度数据由房地产股票回报率与同期的10年期国债回报率相减计算得出,期限风险溢价LRP月度数据由10年期国债回报率与1年期国债回报率相减计算得出,上述原始数据以及上证综合指数来源于锐思数据库;实际产出由工业增加值Y月度数据表示,来源于中国国家统计局数据库。 本文对所有数据进行了变化率处理,并分别使用最小二乘法回归模型和分位数回归模型进行多元回归分析。本文的最小二乘法回归方程如下: ΔRt=α+β1ΔM2t+β2ΔCPIt+β3ΔDRPt+β4ΔLRPt+β5ΔRMt+β6ΔYi+et (4) 以Barnes and Hughes (2002)*Barnes,M.L.,& Hughes,A.W..A quantile regression analysis of the cross section of stockmarket returns.Working paper,Federal Reserve Bank of Boston,Boston.2002.,Landajo et al.(2008)*Landajo,M.,De Andrés,J.,& Lorca,P..Measuring firm performance by using linear and nonparametric quantile regression.Applied Statistics.2008(2):227-250.和Meligkotsidou et al.(2009)*Meligkotsidou,L.,Vrontos,I.D.,&Vrontos,S.D..Quantile regression analysis of hedge fundstrategies.Journal of Empirical Finance.2009(2):264-279.的研究为基础,本文假设上证房地产指数在高回归范围表示投资者对房地产价格上涨持较高预期;上证房地产指数在中等回归范围表示投资者对房地产价格上涨持中立预期;上证房地产指数在在低回归范围表示投资者对房地产价格上涨持较低预期。以分位数θ表示回归范围,使用下列分位数回归方程进行回归分析: (5) (二)数据描述统计与相关性 表2记录了所有变量在全周期、牛市、熊市和波动期时的均值,中位数,标准差,峰度,偏度,最小值和最大值。由表2中全样本数据的描述统计可知,被解释变量上证房地产指数在最小值-0.2618和最大值0.4021之间有一个0.6707的偏差,这表明上证房地产指数是负偏态的。解释变量M2以及控制变量上证综合指数回报率RM、通货膨胀率CPI、工业增加值Y、期限风险溢价LRP、违约风险溢价DRP的偏差值分别是:0.9586、-8.4396、-1.0309、2.1881、-6.1841和-1.3695,这表明解释变量也是偏态的。对于偏态的样本,使用最小二乘法模拟条件平均分布会漏掉重要信息,并导致回归结果不准确(Santa-Clara和Valkanov,2003)*Santa-Clara,P.,&Valkanov,R..The presidential puzzle:political cycles and the stock market.Journal of Finance.2003(5):1841-1872.,本文采用分位数回归模型,以减小估计偏差,使估计结果更加稳健。 表3记录了自变量的相关性矩阵,由表3数据可知,不论全样本、牛市、熊市和波动期,所有自变量的相关性绝对值最大为0.5069,低于0.7,因此,所有自变量不存在共线性问题。 表2 数据描述性统计 续表 表3 自变量相关性矩阵 本文检验了当房地产股票板块分别处于牛市、熊市和波动期,且投资者对房地产股票价格上涨持有不同预期的条件下,中国货币政策对房地产股票价格的影响。表4是根据公式(4)和(5)所进行的最小二乘法回归和分位数回归结果,其中,A部分为全样本(2000年1月到2013年12月)的回归结果,B部分为房地产股票板块处于牛市时的回归结果,C部分为房地产股票板块处于熊市的回归结果,D部分为房地产股票板块处于波动期的回归结果,续表的最后一列为最小二乘法回归结果。 (一)最小二乘法回归结果 在全样本中,货币供应量对房地产股票价格没有显著影响。在牛市中,货币供应量对房地产股票价格有显著的积极影响,这表明当房地产股票板块处于牛市时,货币供应量的增大会引起房地产股票价格上升,反之亦然。 表4 实证结果 续表 上表中a、b、c分别表示置信水平10%、5%、1% (二)分位数回归结果 在全样本中,货币供应量对房地产股票价格没有显著影响。 当房地产股票板块处于牛市时,货币供应量在中、低回归范围内对房地产股票价格有显著的积极影响。对于控制变量,期限风险溢价在全部回归范围内对房地产股票价格有显著的消极影响。 当房地产股票板块处于熊市时,货币供应量对房地产股票价格没有显著影响。 当房地产股票板块处于波动期时,货币供应量对房地产股票价格没有显著影响。对于控制变量,违约风险溢价在全部回归范围内对房地产股票价格有显著的消极影响;上证综合指数回报率在高回归范围内对房地产股票价格有显著的消极影响;工业增加值在中、高回归范围内对房地产股票价格有显著的消极影响。 (三)主要发现 当房地产股票板块处于牛市时,若投资者对房地产价格上涨持较低或中立预期,货币政策对房地产股票价格有显著的积极影响;若投资者对房地产价格上涨持较高预期,则货币政策对房地产股票价格没有显著影响。而当房地产股票板块处于熊市或波动期时,无论投资者预期如何,货币政策对房地产股票价格都没有显著影响。 在波动期中,房地产股票价格受违约风险溢价、上证综合指数回报率和工业增加值的影响。这表明当房地产股票板块走势不确定时,违约风险溢价、上证综合指数回报率和工业增加值是投资者可能的参考指标。 本文采用分位数回归法研究了当房地产股票板块分别处于牛市、熊市和波动期,且投资者对房地产价格上涨持有不同预期的条件下,中国货币政策对房地产股票价格的影响。与现有文献不同,本文针对实证数据偏态较大的特点,采用分位数回归法,使回归结果更加稳健。同时,对房地产股票按牛市、熊市、波动期进行划分,以分位数表示投资者预期,验证了当房地产股票板块处于不同走势期,且投资者对房地产价格上涨预期不同时,货币政策对房地产股票价格的影响不同。 研究表明,当房地产股票板块处于牛市时,若投资者对房地产股票价格上涨持较低或中立预期,货币政策对房地产股票价格有显著的积极影响——货币供应量的增大提升投资者的投资意愿,进而促进房地产股票价格上涨;若投资者对房地产股票价格上涨持较高预期,则货币政策对房地产股票价格没有显著影响——当房地产股票板块高涨且投资者对股价上涨预期较高时,投资者必定会增加对房地产股票的投资,此时房地产股票价格不再受货币供应量的影响。而当房地产股票板块处于熊市或波动期时,无论投资者预期如何,货币政策对房地产股票价格都没有显著影响——当房地产股票板块走势低迷或走势不确定时,投资者不会对房地产股票保持较强投资意愿,此时房地产股票价格不受货币供应量的影响。 [责任编辑:王波] 本文受到国家自然科学基金项目(项目编号:71273166)和山西省哲学社会科学“十二五”规划2015年度课题(晋规办字[2015]3号)的资助。 王劲松(1972-),男,中北大学经济与管理学院副教授,博士,硕士生导师,美国康涅狄格大学商学院访问学者,复旦大学出站博士后;韩克勇(1964-),男,山西省社会科学院研究员,《经济问题》主编;赵琪(1989-),男,北京工业大学经济与管理学院博士生。 F830.91 A 1003-8353(2016)03-0115-10

二、实证模型、数据描述统计

三、实证结果

四、结 论

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

当代水产(2019年8期)2019-10-12 08:56:58

今日农业(2019年13期)2019-01-03 15:05:47

证券市场红周刊(2018年41期)2018-05-14 18:45:56

销售与市场(营销版)(2016年8期)2016-09-13 06:43:18

管理现代化(2016年5期)2016-01-23 02:10:11

中国证券期货(2015年6期)2015-06-16 10:24:26

中国林业经济(2015年2期)2015-02-28 21:27:59

应用技术学报(2014年3期)2014-02-28 14:52:39

卓越管理(2008年7期)2008-08-19 10:28:28