审计费用与审计质量:基于分位数回归分析

2016-09-22 09:17:49章琳一

中国注册会计师 2016年2期

章琳一

审计费用与审计质量:基于分位数回归分析

章琳一

本文利用2001-2013年中国上市公司的经验数据,采用分位数回归方法,使用可操控性应计绝对值表示审计质量,考察审计费用与审计质量之间的关系。研究发现:审计费用和审计质量之间不是一直存在显著性的关系,当审计质量处于较低的分位数水平时,审计费用和审计质量无显著关系,随着审计质量分位数水平的提高,即审计质量的降低,审计费用对审计质量的影响逐渐显著,而且该影响表现出“马太效应”:随着审计质量分位数水平提高,审计费用对审计质量的回归系数值越来越大。考虑审计师规模后,与非十大事务所相比,十大事务所表现出的对审计质量的敏感性更强,对较低的可操控性应计容忍度更低,说明十大的审计质量更高,其政策含义是事务所做强做大有助于提高审计质量。

审计费用审计师审计质量容忍度

一、引言

财务报告的审计是公司和审计师共同努力的结果,它需要公司、审计师在审计过程中进行协商、讨价还价(Gibbins et al.,2001)。理解审计师在审计质量上的妥协是学术界、实务界关心的重要议题。一个可能的解释是审计师的聘用、审计费用的支付依赖于公司。这种经济上的依赖降低了审计师独立性,增加了审计师默许公司操控利润的可能性。然而,屈服于公司的利润操控要求是有成本的,它可能扩大了整个事务所的法律因素风险,甚至导致审计师整个既有客户群的丧失,如安然事件导致安达信客户群丧失和自身的倒闭,这就需要公司补偿审计师面临的审计风险,导致审计费用溢价。另一方面,审计费用可能存在低于正常水平的情况。公司具有较强的讨价还价能力,只愿支付较少的审计费用(Casterella et al., 2004)。较少的审计费用则会使得审计师减少审计投入,控制成本以获得必要的利润,这会导致审计质量的下降。

对于审计费用的研究,现有的国内研究可谓是“汗牛充栋”,一系列的文献研究了审计费用的影响因素和审计费用的经济后果。如刘运国等(2006)发现,审计费用在一定程度上和可操控性应计正相关,审计师对调减收益的可操控性应计给予更多的关注。方军雄和洪剑峭(2008)、唐跃军(2010)等也认为过高的审计费用会影响审计师的独立性,降低审计质量。然而,以上这些研究的结论是基于普通最小二乘回归(OLS)得出的,它是一种“均值回归”,易受极端值的影响,这种对于审计费用和审计质量之间关系的研究,一般只能得出线性关系,如正相关或负相关等。实际上,当样本数据出现厚尾或尖峰分布、存在显著的异方差的情况下,普通最小二乘回归得到的回归系数不再是最佳线性无偏估计(BLUE)。分位数回归则能够刻画不同水平下的因变量受到自变量的影响,而且它不需要像OLS一样,要求正态分布、方差齐性等假设,能够描述不同审计质量水平下,审计费用和审计质量之间的真实关系。

利用中国上市公司的经验数据,采用分位数回归模型,本文实证分析了审计费用和审计质量之间的关系。研究结论虽然和前人的结论一致,但也有不同之处:审计费用对审计质量的影响存在“马太效应”,随着审计质量的下降,审计费用对审计质量的损害越来越大。此外,也发现审计师规模不同,其对可操控性应计的容忍程度不同,十大表现出更低的可操控性应计容忍度,这证明十大的审计质量更高,该结论政策含义是事务所做强做大具有必要性。

二、理论与文献回顾

审计质量是审计师的独立性和专业胜任能力的联合概率(Watts and Zimmerman,1981)。当审计师都具备了专业胜任能力时,决定审计质量高低的,主要是独立性(刘峰和周福源,2007),它被称为审计的灵魂。审计费用是影响审计师独立性的重要的因素,审计师对公司的经济依赖程度越大,受公司的影响也就越大,其在审计服务过程中的独立性就受到的影响也就越大。DeAngelo(1981a)指出,审计师对客户具有经济依赖性,维持与客户的关系能够获得“准租金”(Quasi-rents),高的审计费用导致审计师独立性下降,审计师对公司的盈余操控行为更容易妥协,损害审计质量,这就导致审计费用和审计质量负相关。然而,Blankley et al.(2012)从成本角度考虑了审计费用与审计质量之间的关系。他们认为,审计师在实施审计活动时,需要考虑审计服务的成本收益问题,较低的审计费用迫使审计师减少审计投入,降低审计成本以保证一定的利润率水平,因而审计费用低,审计质量也低,这就导致审计费用和审计质量正相关。DeAngelo(1981b)认为,事务所规模越大,单个公司的审计费用对其总的审计收入影响就小,如果因为默许公司的利润操控行为而遭受处罚,就会失去所有的客户,因此事务所规模越大,其独立性越强。DeAngelo(1981b)将事务所规模作为审计质量的度量,审计师更高的收费反映出了审计服务更高的质量。对于“四大”之类的事务所而言,一方面,较高的声誉使得“四大”审计费用较高;另一方面,“四大”需要维持一个相同审计服务水平以保持声誉,以收取审计服务溢价(Kreps and Wilson,1982)。另外,“四大”拥有统一的员工培训、同业复核、标准化的审计程序和技术,这也会提高审计质量,这些表明审计费用和审计质量正相关。此外,高质量的公司愿意通过聘请“四大”等声誉高的事务所向外界传递信号,告诉投资者公司是高价值的,因而盈余质量高的公司更愿意聘请高收费的“四大”(Titman and Trueman,1986)提供审计服务。

以上理论分析可知,审计费用可能由于经济依赖性降低审计师独立性,从而损害审计质量,导致审计费用和审计质量负相关;审计费用也可能由于声誉的存在,导致审计费用和审计质量正相关。实证研究上,也没有形成统一的结论。Defond et al.(2002)利用审计师签发持续经营审计意见的倾向表示审计质量,发现审计费用和审计质量没有显著的关系。Larcker and Richardson(2004)发现审计费用和审计质量正相关,审计费用越高,用来表示审计质量的应计越少。Krishnan et al.(2005)采用盈余反映系数表示审计质量,发现2001年美国上市公司中,审计费用中的非审计服务收费越多,审计质量越低。Higgs and Skantz(2006)认为公司通过支付高的审计费用,作为公司盈余质量高的信号,告知外部投资者,这会引起公司盈余市场反应系数更大(审计质量),他们的研究支持审计费用和审计质量正相关的观点。Hoitash et al.(2007)利用2000-2007年的数据,利用Dechow and Dichev(2002)计算出来的盈余质量和业绩调整的应计绝对值表示审计质量,发现审计费用越高,审计质量越低,符合经济依赖观点。Hribar et al.(2010)发现,审计费用和审计质量之间存在负相关的关系,审计费用越高,公司的财务舞弊、重述的机会越大。Choi et al.(2010)利用美国审计市场数据,发现过高的审计费用和审计质量负相关,过低的审计费用和审计质量没有显著关系。Blankley et al.(2012)也发现,过低的审计费用导致审计师降低审计投入,更容易导致财务重述。

笔者认为,以上实证研究结论上的冲突可能和采用普通最小二乘回归方法有关。普通最小二乘回归假设审计费用和审计质量之间是简单的线性关系,采用均值回归的方式得出审计费用和审计质量之间的关系,要么是审计费用和审计质量正相关,要么是审计费用和审计质量负相关。实际上,审计费用和审计质量很可能不是简单的线性关系,在不同的审计质量水平上,审计费用对审计质量的影响可能存在着差异,这是现有文献忽视的地方。而且,从逻辑推理上看,当审计师面临不同程度的可操控性应计时,其对可操控性应计的容忍程度存在着差异的:当审计师面临轻微的可操控性应计时,认为该审计风险较小,可能不会做出反应,或者由于无法辨识该轻微的可操控性应计是公司有意还是无意的,不对此做出反应;当审计师面临严重的可操控性应计时,可能不会容忍该行为或者要求公司支付更多的审计费用补偿其审计风险。基于以上分析,本文将考虑用分位数回归的方式,考察审计费用和审计质量之间的关系。

三、研究设计

(一)数据来源与筛选

本文利用中国CSMAR数据库收集上市公司2001-2013年财务数据和审计相关数据,执行以下筛选程序:(1)剔除2001-2013年某一年度资料不全的上市公司。(2)剔除同时发行B股或H股的上市公司,这些公司的行为可能因受到多重监管而产生异化。(3)剔除某一年度或数年ST、PT类上市公司。(4)剔除指标异常的公司。本文的控制变量包含了是否为十大事务所的虚拟变量,通过手工查询中注协发布的事务所排行榜获得。最终样本数为15050个。

(二)回归模型

对于审计费用和审计质量关系模型,本文借鉴Asthana and Boone(2012)、谢盛纹和闫焕民(2013)等做法,采用模型(1)检验二者之间的关系。由于分位数回归表示的是因变量不同水平上自变量对其影响程度,在后面的回归中,采用分位数回归的方式,揭示不同的审计质量水平上审计费用对审计质量的影响。

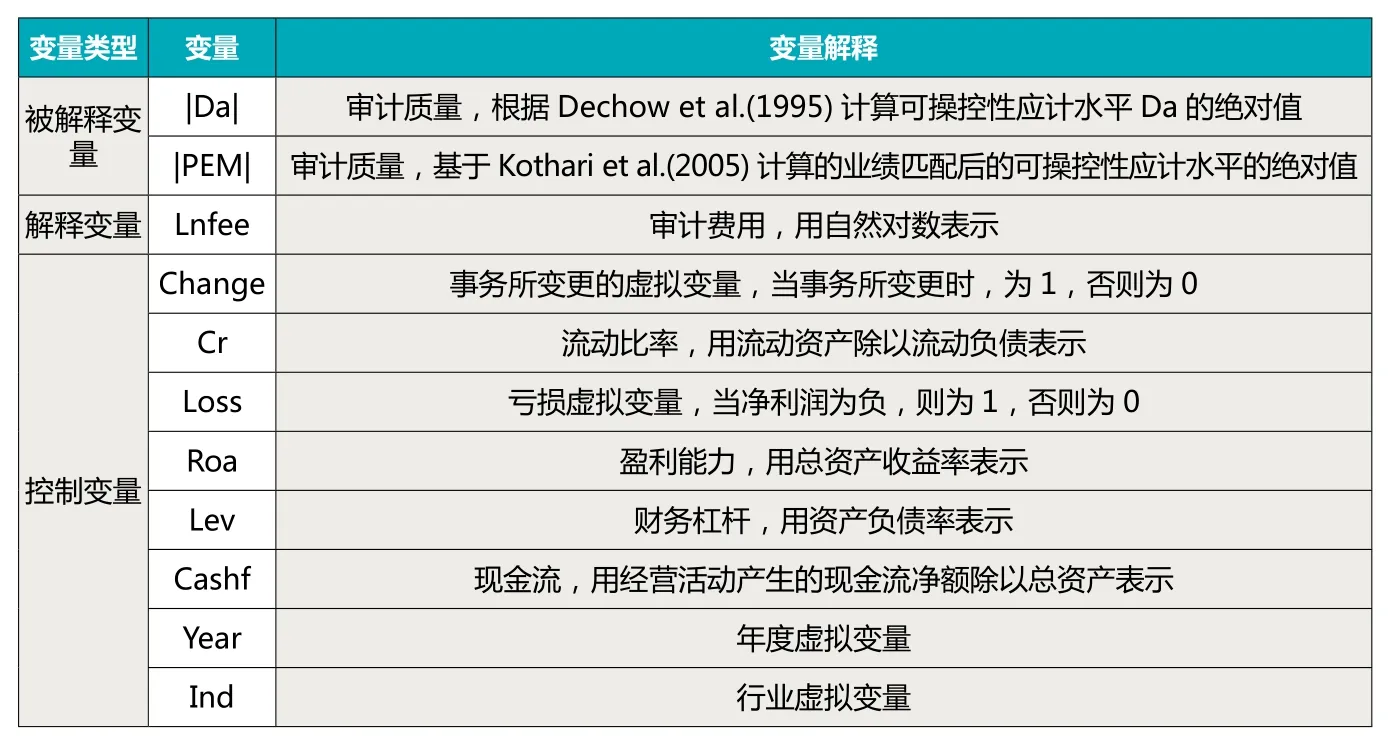

变量定义如表1所示。

四、描述性统计与单变量分析

表2是变量的描述性统计,采用可操控性应计绝对值表示的审计质量|Da|,其最大值为1.4099,最小值为0;相应地审计质量|PEM|的最大值为2.4612,最小值为0。可以看到,采用业绩匹配后的可操控性应计的波动幅度要比原始的可操控性应计大。其它变量中,波动幅度最大的是流动比率,其标准差为1.9150,审计费用的波动幅度也较大。表3是审计质量的差异性检验,根据审计费用Lnfee的中位数,将样本分为高审计费用Lnfee子样本、低审计费用Lnfee子样本,并比较两个子样本的差异性。高审计费用子样本的审计质量均值和中位数均比低审计费用子样本的指标要高,T检验和Wilcoxon检验均是显著的,这说明较高的审计费用伴随的是较高的|Da|,即较低的审计质量。同样,这一现象也在审计质量|PEM|中存在。

五、回归分析

(一)审计费用与审计质量

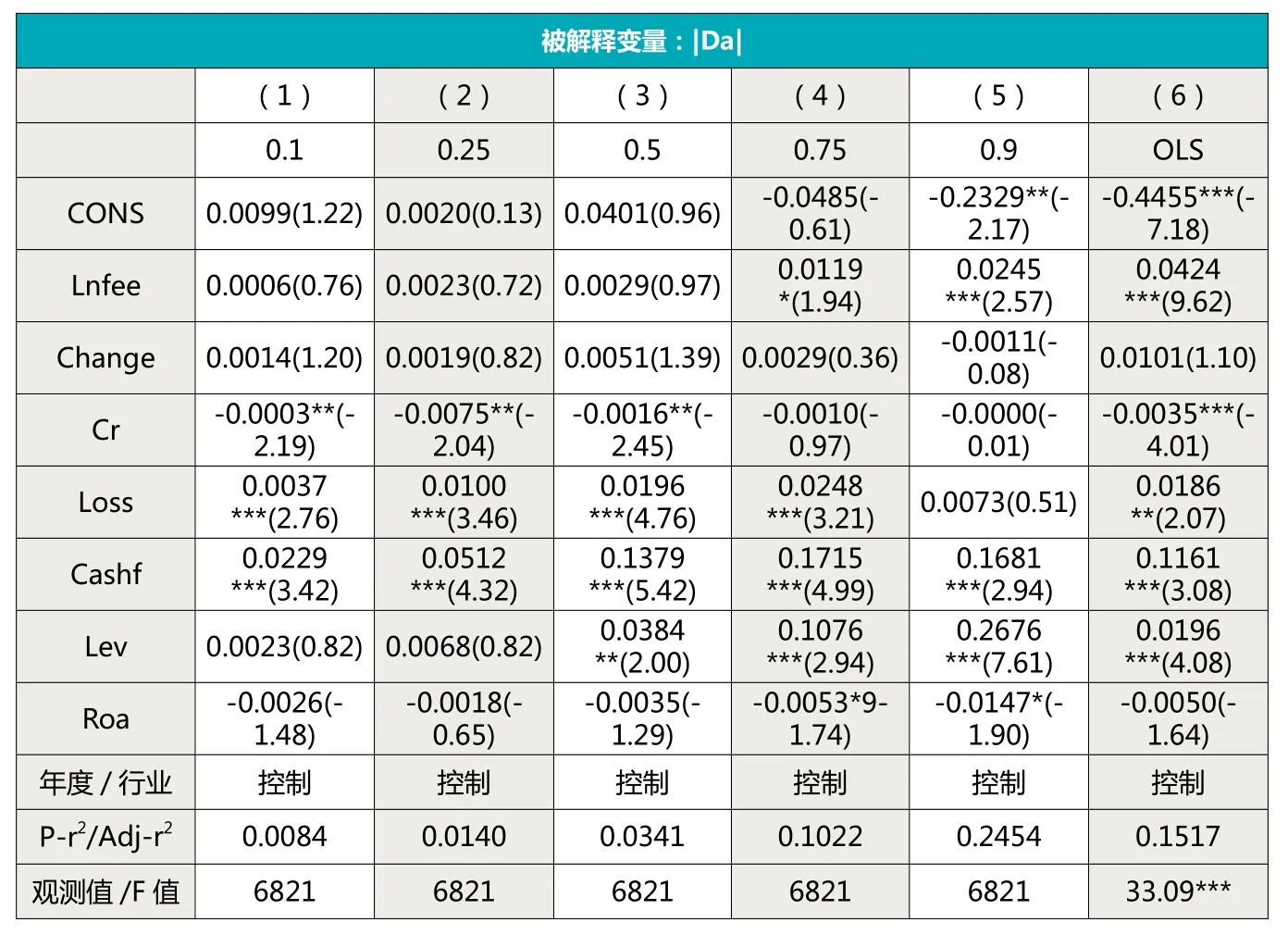

在进行回归过程中,为了更加清楚了解审计费用和审计质量之间的关系,考虑了可操控性应计正负性,分样本进行回归。表4是Da大于0部分样本公司的审计费用和审计质量的回归结果,被解释变量为Da的绝对值| Da |。由于本文采用可操控性应计的绝对值表示审计质量,它是审计质量的逆指标,可以看到,回归(1)中解释变量审计费用Lnfee的回归系数为0.0009,但不显著,其结果表明,较高的审计质量水平上,审计费用和审计质量无关。回归(2)是25%分位数水平上的回归结果,解释变量审计费用Lnfee的回归系数为0.0022,较为显著,说明审计费用越高,审计质量越低,证实了DeAngelo (1981a)的经济依赖观点。回归(3)、回归(4)、回归(5)中,审计费用Lnfee的回归系数均是显著的,相应的系数值分别为0.0055、0.0135、0.0286,说明审计费用对审计质量存在显著的影响,而且从系数值大小看,随着分位数水平的提高,审计费用的回归系数值增大,这表明审计费用对审计质量的影响存在“马太效应”,随着审计质量的降低(即可操控性应计水平的提高),审计费用对审计质量的影响越来越大。它意味着,审计师收取的审计费用越高,对公司的经济依赖越强,其独立性越弱,就导致了审计质量越差。回归(1)至回归(5)中的Lnfee回归系数大小、显著性水平的差异表明,审计费用和审计质量之间并不是一直存在显著性关系:审计质量较低的分位数水平上,审计费用与审计质量无关;随着被解释变量审计质量分位数水平的提升,即审计质量的下降,审计费用对审计质量产生影响逐渐显著,并且表现出“马太效应”。回归(6)为普通最小二乘回归结果,审计费用的回归系数是显著的,这一结果与Hoitash et al.(2007)、Hribar et al.(2010)等研究结论一致,也与分位数回归结果一致。

表1 变量的定义

表2 描述性统计

表3 不同标准下的审计质量差异性检验

其他控制变量中,事务所变更Change的回归系数显著性水平在不同的分位数上有差异,这说明只有在较高的分位数水平上,事务所变更对审计质量具有显著影响;流动比率Cr的回归系数在所有的分位数回归中均是不显著的,只有在OLS回归中显著;亏损Loss的回归系数在所有的分位数回归中显著为负,由于表4中的样本公司为可操控性应计为正的样本,意味着亏损公司的正向可操控性应计更少;现金流Cashf的在回归(1)中不显著,但从回归(2)开始,一直到回归(5)均是显著为负,这说明现金流和审计质量正相关,现金流越多,审计质量越高;财务杠杆Lev的回归系数只有在90%的分位数上显著,说明当公司审计质量较差时,财务杠杆才能对审计质量产生负面作用,即财务杠杆越高,审计质量越差;公司资产报酬率Roa的回归系数只在回归(4)中显著,在其他回归中不显著,说明在审计质量75%分位数上,公司盈利能力对审计质量具有显著影响。

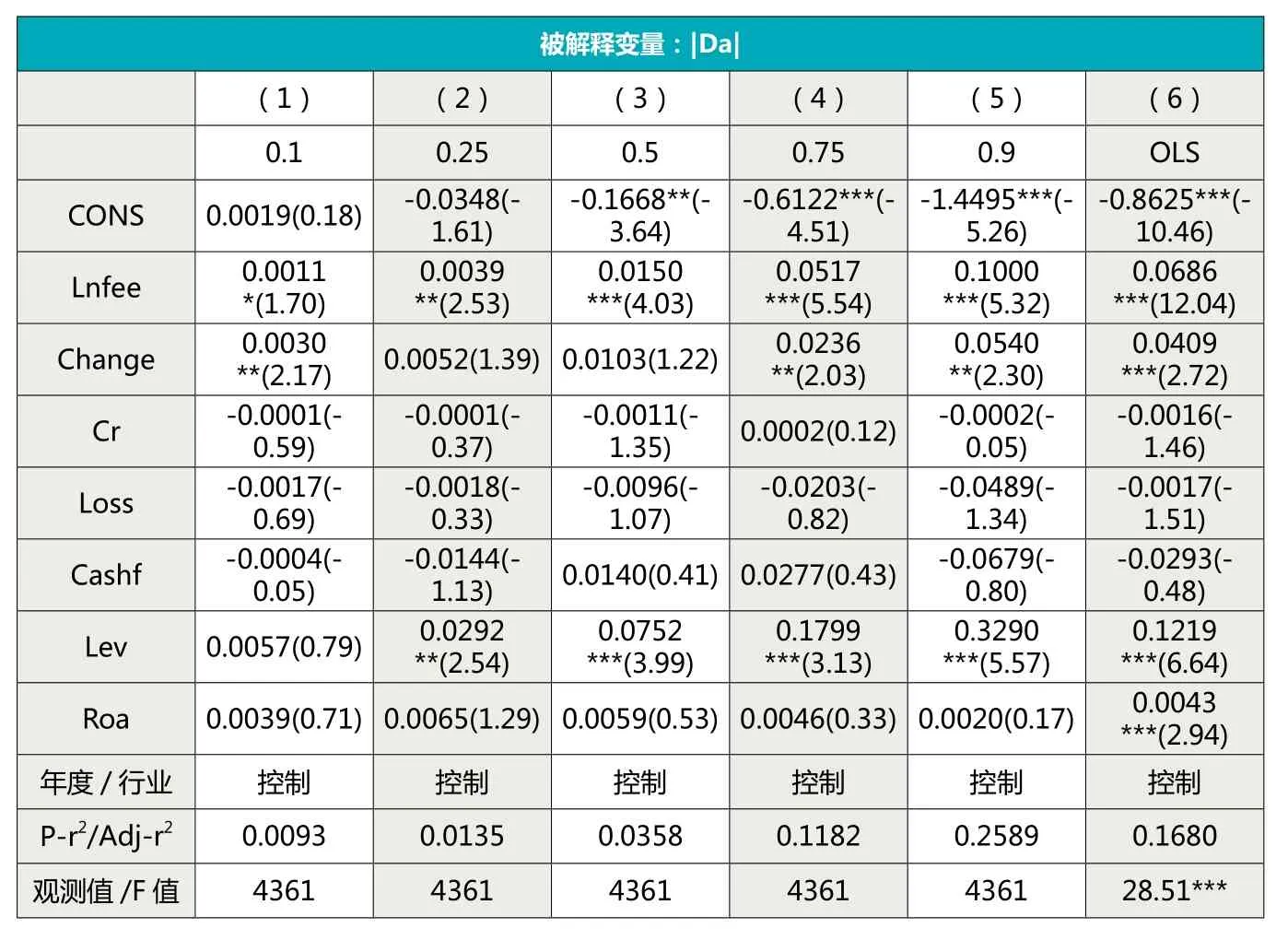

表5是Da小于0部分样本公司的审计费用和审计质量的回归结果,被解释变量为Da的绝对值|Da|。回归(1)、(2)、(3)中,Lnfee的回归系数均不显著。回归(4)、(5)中,Lnfee的回归系数是显著的。从显著性上看,随着分位数水平的提高,审计费用和审计质量之间逐渐显示出显著相关关系;从回归系数大小看,随着分位数水平的提高,审计费用的回归系数值逐渐增大,意味着审计费用对审计质量的影响也逐渐增大,也表现出“马太效应”。其结论与表4中的结论一致,只不过表5中的审计质量是用负的可操控性应计绝对值形式表示的。其它控制变量中,事务所变更Change的回归系数不显著;现金流Cashf的回归系数均是显著的;亏损Loss的回归系数在回归(1)至回归(4)中是显著的,说明亏损公司会实施更多的负向可操控性应计;流动比率Cr的回归系数在较低水平的分位数上显著,说明当公司审计质量较高时,流动比率与其正相关;而财务杠杆Lev、资产报酬率Roa则是在较高的分位数水平上其回归系数才是显著的,这说明审计质量很差时,财务杠杆Lev、资产报酬率Roa才能够对其产生显著性的影响。

表4 审计费用与审计质量的分样本(Da大于0)回归结果

表5 审计费用与审计质量的分样本(Da小于0)回归结果

总的来看,表4、表5的回归结果表明,审计费用降低了审计质量,而且审计费用对审计质量的影响存在“加速”增大的情况,即“马太效应”。而且,审计费用对审计质量的影响并不是一直存在,较低的分位数水平上,审计费用对审计质量没有显著影响。考虑可操控性应计的正负性后,审计师对正的、负的可操控性应计的态度是不一样的。对于负的可操控性应计上,审计师对其容忍程度更强,只有较高水平的负向可操控性应计才会引起审计师注意,要求更多的审计费用予以补偿其审计风险。但是,表4、表5的回归结果和刘运国等(2006)研究结果存在差异,他发现审计费用对正的可操控性应计不存在显著影响,而本文发现审计费用对正的可操控性应计具有显著性影响。

(二)考虑审计师类型的审计费用与审计质量

表6是十大的审计费用与审计质量的回归结果。回归(1)中,审计费用Lnfee的回归系数为0.0011,显著性水平较低,这说明10%的分位数水平上,审计费用能够影响审计质量。从回归(2)的25%的分位数水平开始,一直到回归(5)的90%的分位数水平上,审计费用Lnfee的回归系数显著性水平较高;而且Lnfee回归系数的显著性水平逐渐增强,从回归系数值大小看,回归系数值逐渐增大。这说明,对于十大审计师而言,其审计费用越高,相应的审计质量也越低,而且审计费用对审计质量的影响存在加速现象,即“马太效应”,随着审计质量的下降,审计费用对审计质量的影响更加强烈。其他控制变量中,流动比率Cr对审计质量的影响不显著;亏损虚拟变量Loss对审计质量的影响不显著;现金流Cashf的回归系数不显著;资产收益率Roa的回归系数不显著;只有财务杠杆、事务所变更在某些分位数回归中是显著的。

表7是非十大的审计费用和审计质量的回归结果。从回归(1)至回归(5),所有的分位数水平上的Lnfee回归系数均是不显著的,这说明非十大审计师的审计费用和审计质量之间不存在显著关系。只有在OLS回归中,审计费用和审计质量存在显著关系。其他控制变量的回归结果与表6类似,这里不再展开叙述。表7的回归结果表明,对于非十大审计师而言,较高的审计质量水平(即较低的可操控性应计水平)上,审计费用对审计质量不能产生显著性影响。从另一个角度看,这说明非十大的审计师对可操控性应计水平具有较高的容忍度。对比表6和表7结果可以看到,十大对可操控性应计容忍度较低,非十大较高,也就是说,大所的审计质量比小所高,说明事务所做强做大有助于提升审计质量。

表6 十大的审计费用与审计质量回归结果

表7 非十大的审计费用与审计质量回归结果

六、稳健性分析

(一)基于业绩配对的检验

为了验证实证结果的稳健性,借鉴Kothari et al.(2005)思想,计算业绩匹配后的可操控性应计水平,用其绝对值形式表示审计质量。同时,区分了可操控性应计的方向,分样本进行回归分析。其它控制变量,其结果与前面类似,不再展开叙述。

(二)内生性问题

审计费用和审计质量之间可能存在双向因果关系:一方面,高的审计费用降低审计师独立性,降低审计质量;另一方面,当审计师面对较高的可操控性应计时,要求提高审计收费予以补偿审计风险。基于此,将解释变量——审计费用滞后一期,重新执行回归,发现回归结果仍然支持实证结果。此外,采用工具变量法,将审计费用滞后一期作为工具变量,重新执行回归,回归结果没有显著性改变。限于篇幅,这里不展示回归结果。

七、结论与不足

利用2001-2013年中国上市公司经验数据,本文采用分位数回归方法,研究了审计费用和审计质量之间的关系,研究发现,随着被解释变量审计质量的分位数水平的提高,审计费用对审计质量的影响从不显著到显著,而且,其影响力大小呈现出“马太效应”:审计费用的回归系数越来越大。考虑审计师规模差异后,发现十大、非十大对可操控性应计的容忍度存在差异。在审计质量较高时(可操作性应计较低)时,十大的审计费用与审计质量的关系显著,而且随着可操控性应计水平的提高,审计费用对审计质量的损害增强;非十大的审计师则对可操控性应计的容忍度较高,只有当可操控性应计水平较高时,审计质量的回归系数才显著。本文研究结果表明,审计费用和审计质量之间关系体现了审计师对公司的经济依赖性,符合DeAngelo (1981a)提出的经济依赖说观点。也意味着事务所做强做大具有必要性。本文也存在不足,限于数据可得性,没有考虑非审计服务收费对审计质量的影响,这可能会影响研究的正确性。

作者单位:江西财经大学会计学院

主要参考文献

1.刘峰, 周福源.国际四大意味着高审计质量吗——基于会计稳健性角度的检验.会计研究.2007(03)

2.刘运国.审计费用与盈余管理实证分析——来自中国证券市场的证据.审计研究.2006(02)

3.方军雄, 洪剑峭.异常审计收费与审计质量的损害-来自中国审计市场的证据.中国会计评论.2009(4)

4.唐跃军.不利意见、审计费用与意见购买.证券市场导报.2010(1)

5.谢盛纹, 闫焕民.换“所”不换“师”式变更、超工具性关系与审计质量. 会计研究.2013(12)

6.Asthana, S., J. Boone. 2012. Abnormal Audit Fee and Audit Quality[J]. Auditing: A Journal of Practice &Theory 31 (3): 1-22.

7.Blankley, A., D. Hurtt, J., MacGregor. 2012. Abnormal audit fees and restatements[J]. Auditing: A Journal of Practice & Theory 31 (1): 79-96.

8.Casterella, J., et al. 2004. Auditor industry specialization, client bargaining power, and audit pricing[J]. Auditing: A Journal of Practice &Theory 23 (1): 123-140.

9.Choi, J., J. Kim, Y., Zang. 2010. The associaton between audit quality and abnormal audit fees[J]. Auditing: A Journal of Practice &Theory 29 (2): 115-140.

10.DeAngelo, L. 1981a. Auditor independence, low balling, and disclosure regulation[J]. Journal of Accounting and Economics 3 (2): 113-127.

11.DeAngelo, L. 1981b. Auditor Size and Audit Quality[J]. Journal of Accounting and Economics(3): 183-199.

12.Dechow, P., I. Dichev. 2002. The quality of accruals and earnings: The role of accrual estimation errors[J]. The Accounting Review 77: 35-59.

13.Dechow, P., R. Sloan, A., Sweeny. 1995. Detecting Earnings Management[J]. Accounting Review 70 (2): 193-225.

14.Defond, M., K. Raghunandan, K., Subranmanyam. 2002. Do non-audit service fees impair auditor independence? Evidence from going concern audit opinions[J]. Journal of Accounting Research 40 (4): 1247-1274.

15.Gibbins, M., S. Salterio, A., Webb. 2001. Evidence about auditor-client management negotiation concerning client's financial reporting[J]. Journal of Accounting Research 39 (3): 535-563.

16.Hribar, P., T. Kravet, R., Wilson. 2010. A New Measure of Accounting Quality. SSRN,Working Paper.

17.Kothari, S. et al. 2005. Performance Matched Discretionary Accrual Measures[J]. Journal of Accounting and Economics 39 (1): 163-197.

18.Kreps, D., R. Wilson. 1982. Reputation and imperfect information. Journal of Economic Theory 27: 253-279.

19.Krishnan, J. 2005. Audit Committee Quality and Internal Control: An Empirical Analysis[J]. The Accounting Review 80 (2): 649-675.

20.Larcker, D., S. Richardson. 2004. Fees paid to audit firms, accrual choices, and corporate governance[J]. Journal of Accounting Research 42 (3): 625-658.

21.Titman, S., B. Trueman. 1986. Information Quality and the Value of New Issues[J]. Journal of Accounting and Economics(8): 199-229.

22.Watts, R., J. Zimmerman. 1981. The market for independence and independent auditors. Working Paper, University of Rochester.

国家自然科学基金项目(批号:71262003;71362009);江西省社科规划项目(14GL47)

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

汽车实用技术(2020年20期)2020-11-23 01:58:16

智富时代(2018年7期)2018-09-03 03:47:26

科学与技术(2018年23期)2018-06-17 10:48:16

中国新技术新产品(2017年23期)2017-11-14 07:12:26

航天返回与遥感(2014年4期)2014-07-31 17:47:33

河南科技(2014年11期)2014-02-27 14:09:41