制造业税收指标与相关经济指标的计量关系研究

2016-09-21 07:38李海

武汉理工大学学报(社会科学版) 2016年3期

李 海

(武汉大学 政治与公共管理学院,湖北 武汉 430072)

制造业税收指标与相关经济指标的计量关系研究

李海

(武汉大学 政治与公共管理学院,湖北 武汉 430072)

在分析制造业主要税种的特点及其和相关经济指标的定性分析基础上,运用税收季度数据构建计量经济模型,对主要制造业门类下部分代表性行业进行的税收指标与相关经济指标的关系进行了实证检验,证实了制造业多数税收指标与对应经济指标之间存在稳定且有一定滞后的数量关系。

制造业税收指标;经济指标;滞后关系

制造业是一个国家生产力水平的直接体现,制造业税收是我国税收收入的重要支撑。2015年5月,国务院印发的《中国制造2025》明确提出,要加快推进制造业创新发展、提质增效,实现从制造大国向制造强国转变。随着中国布局高端制造业,提升“中国制造”含金量进程的不断推进,制造业的发展对于我国经济以及税收收入的影响都将继续扩大。但是,传统制造业相关的经济指标因其自身的缺陷,难以及时、准确、全面地反映制造业的运行和走势,根据这些指标得出的结论经常存在一定矛盾,并引起对经济形势判断方面的分歧。

近年来,我国税收系统的电子化进程突飞猛进,特别是“金税三期”上线运行,让我国的税务部门可以实现对行业税收数据及时、全面、准确的统计。充分挖掘行业税收指标蕴藏的信息,比如说通过制造业生产经营数据和相关税收数据关系对制造业运行形势共同刻画,不仅是顺应了大数据时代潮流,更是协助政策制定者把握宏观经济形势特点的客观需要。尽管部分学者对行业税收与相关经济指标的关系进行了大量的研究,但这些研究大多集中于理论层面的较多,而一些实证分析的主要选用年度数据,存在样本不足或对短期税收经济分析指导意义不大的缺陷[1]。本文运用税收及经济指标的季度数据,通过分析制造业主要税种的征管特点和入库时点,对税收指标与经济指标之间的关系进行深入细致的计量实证检验和实证结论分析。

制造业是对原材料进行加工以及对零部件进行装配的工业部门的总称,包括除采掘业、公用业(电、煤气、自来水)外的31个大类行业[2]。限于行业税收数据较难获取,本文仅选取制造业门类下部分代表性行业进行分析,同时结合相关经济指标的可得性,具体选择代表传统支柱行业的烟草制品业(卷烟制造),石油加工和代表新兴优势行业的汽车制造业进行分析。

一、卷烟制造业税收与经济分析

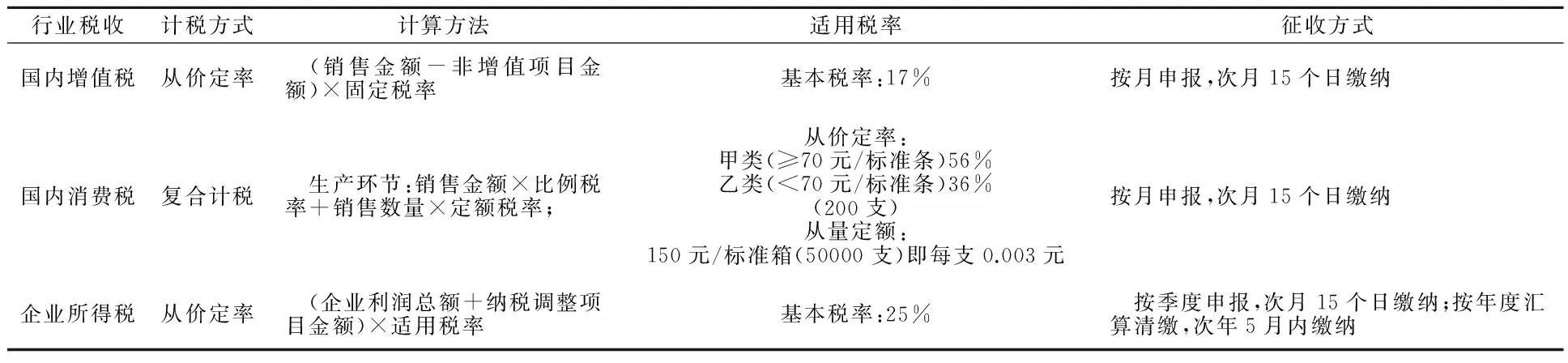

目前,我国卷烟制造业涉及的税种包括增值税、消费税、企业所得税、个人所得税、城市建设维护税等多个税种,其主体税种为国内增值税、国内消费税及企业所得税。在特有的复合计税方式下,国内消费税成为卷烟制造业最主要的税收来源,月均占比近八成。结合数据的可得性,选择卷烟制造业的国内消费税及企业所得税进行分析。

(一)卷烟制造业国内消费税

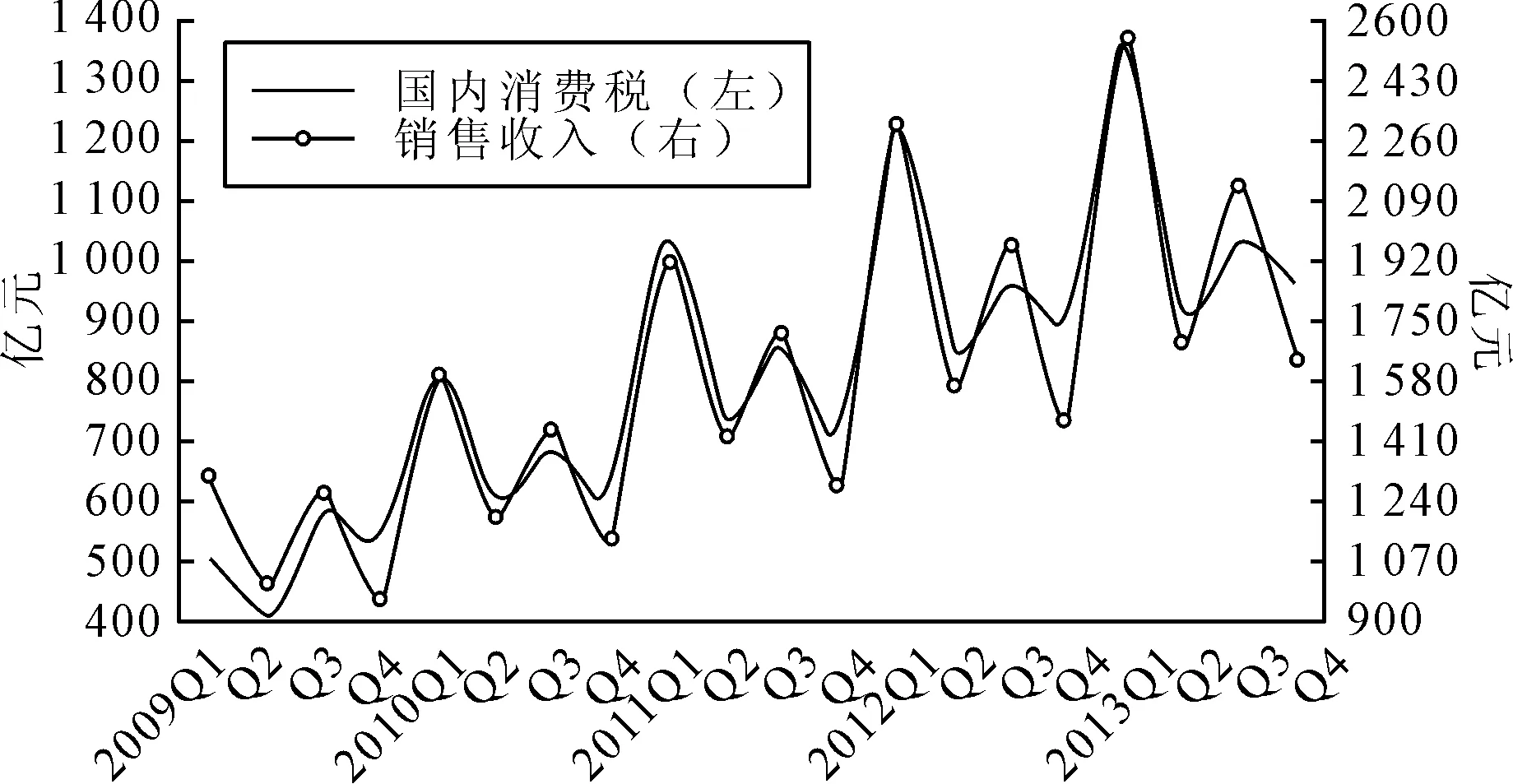

卷烟制造业国内消费税是在卷烟产品生产环节所征收,并实行复合计税方式,在依据卷烟销售数量征收从量税的同时,又依据卷烟销售金额征收从价税。因此,选择卷烟产量及规模以上卷烟工业企业销售收入(JYSR)作为卷烟制造业国内消费税(JYXFS)关联经济指标进行分析①。比较JYSR与JYXFS走势,二者波动基本趋同,见图1。

表1 卷烟制造业税收计税方法、适用税率及征收方式[3]

图1 卷烟制造业国内消费税与销售收入走势

对当季卷烟制造业国内消费税(JYXFS)与同期卷烟销售收入(JYSR)进行ADF单位根检验。检验结果表明,两序列均为一阶单整②,符合协整分析要求[4]。对二者进行OLS回归,可得结果如下:

JYXFSt=0.55JYSRt-55.60

R2=0.91DW=1.82P(F-statistic)=0.00

(10)

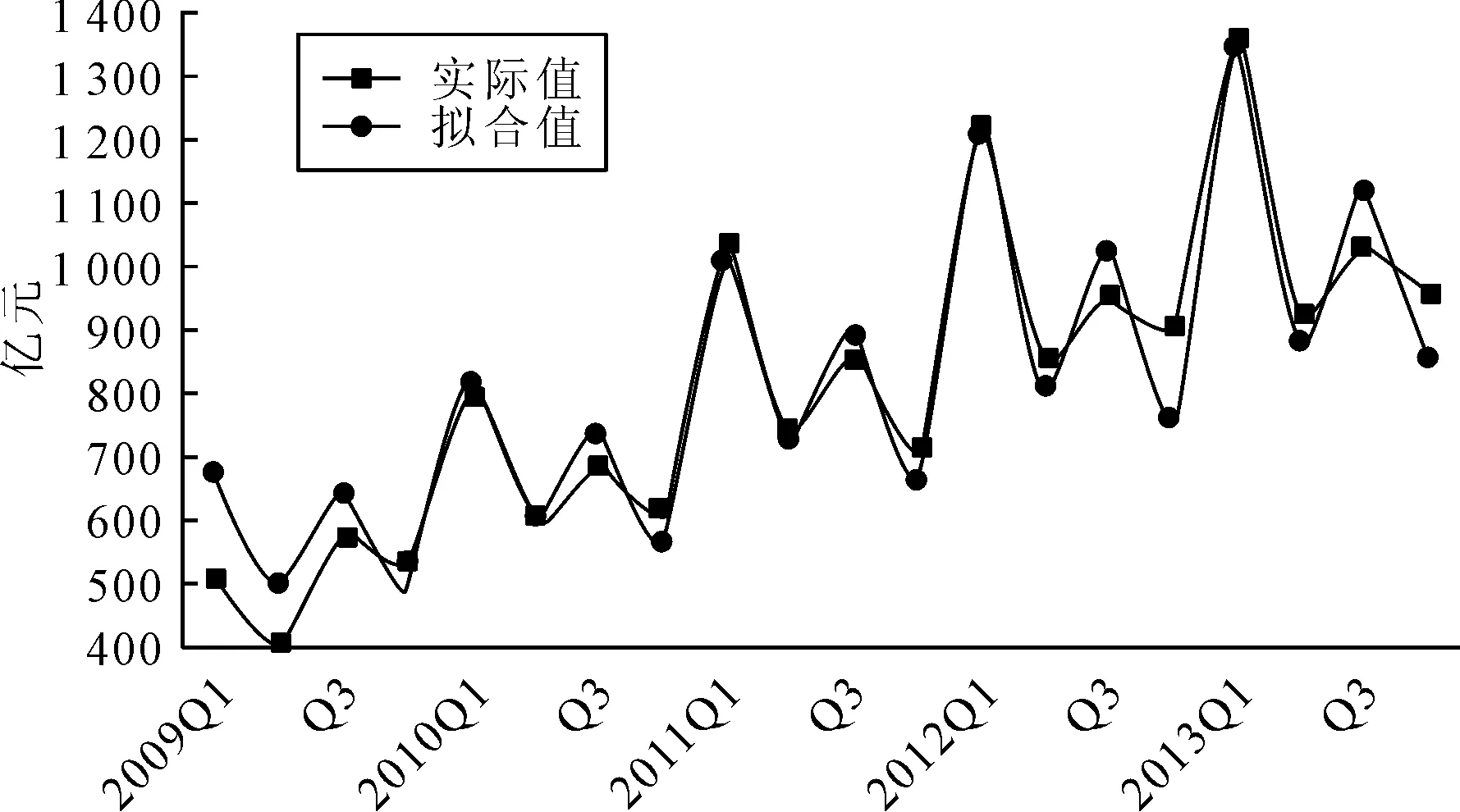

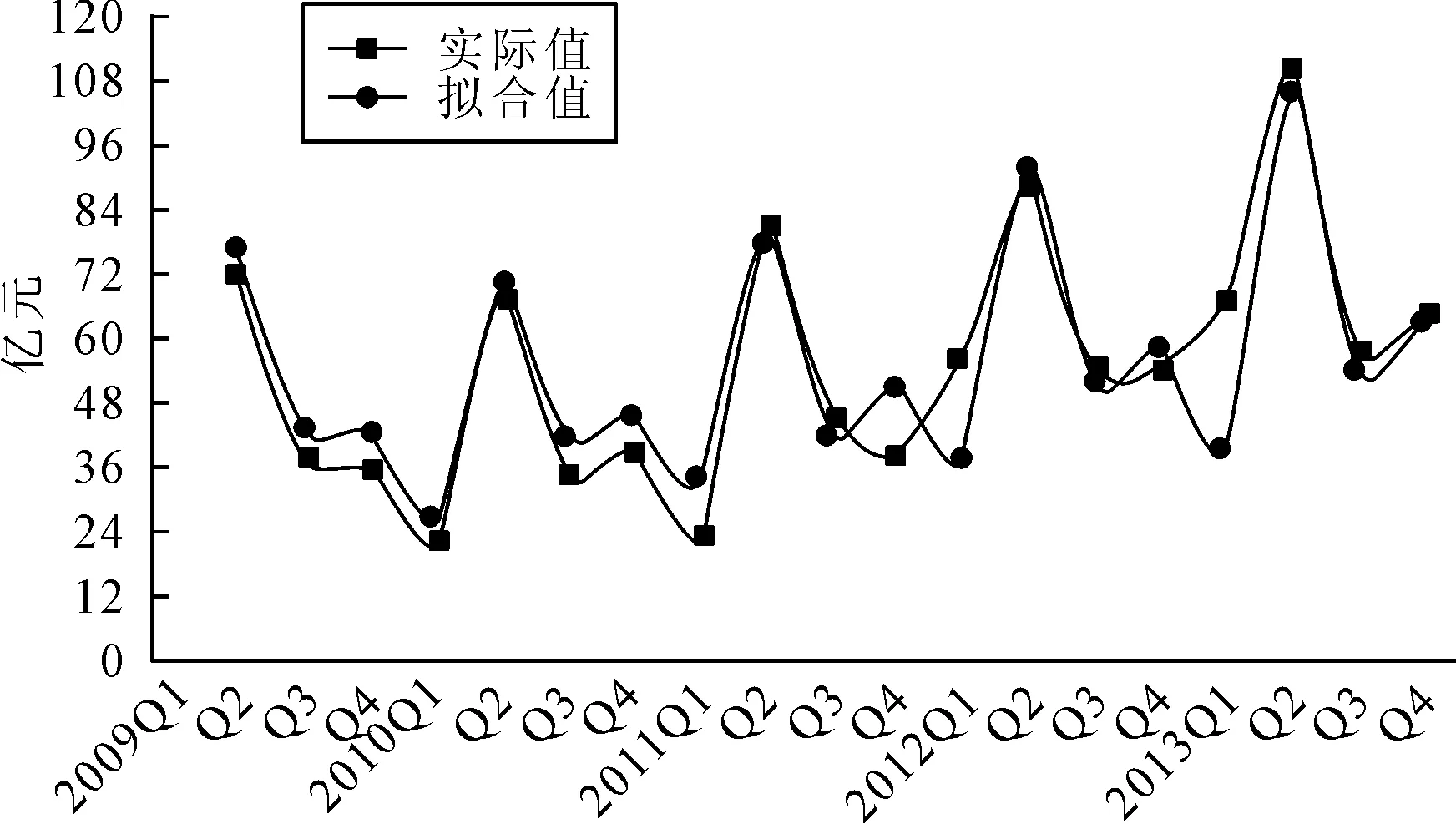

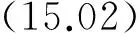

回归结果显示③,当季规模以上卷烟工业企业销售收入是影响我国卷烟制造业国内消费税的主要因素。其原因为卷烟制造企业生产的卷烟是在其销售时纳税,以纳税企业货款结算当天为纳税义务时点,纳税方式为当月申报,次月15日内缴纳,仅季末月份的销售收入会对下季度消费税产生影响,这就使得作为计税依据的卷烟制造业销售收入主要在当季对该行业消费税产生影响。在此基础上建立的误差修正模型该模型符合反向调节机制④,根据上述模型对卷烟制造业国内消费税进行拟合,效果较好,见图2。

图2 卷烟消费税拟合值与实际值走势

(二)卷烟制造业企业所得税

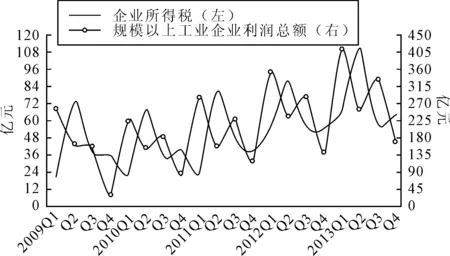

卷烟制造业企业所得税是对我国卷烟企业组织生产经营所得和其他所得征收的税种。其税基主要为卷烟企业利润总额加减纳税调整项目后计算的所得额。当前,卷烟制造企业所得税适用基本税率为25%。其征收采取分季(分月)预缴,年终汇算清缴的方式。因此,卷烟制造业企业所得税收的影响因素应是卷烟制造业企业利润总额。故选择卷烟规模以上工业企业利润总额(JYLR)作为影响卷烟制造业企业所得税(JYQS)的经济指标⑤。对比JYLR和JYQS走势,发现二者波动相近但存在明显错峰,见图3。

图3 卷烟制造业企业所得税与利润总额走势

考虑到第2季度卷烟制造业企业所得税受到上年企业所得税汇算清缴的影响,在设定模型时构造第二个影响因素(XN*JYNLR)[5],其中JYNLR为上年卷烟制造业利润总额,XN为虚拟变量(第2季度为1,其余季度为0),用此因素来衡量企业所得税汇算清缴的影响。

分别对JYQS、JYLR以及汇算清缴变量(XN*JYNLR)进行ADF单位根检验。检验结果表明,三个序列均为一阶单整⑥,符合协整要求。建立协整方程如下:

JYQSt=0.12JYLRt-1+0.03XN*

JYNLR+23.35

R2=0.83DW=2.10P(F-statistic)=0.00

(11)

回归结果显示⑦,滞后一个季度规模以上卷烟工业企业利润总额是影响我国卷烟制造业企业所得税的主要因素,同时2季度卷烟制造业企业所得税还受到上年度卷烟工业企业利润总额的影响,这主要是企业所得税的征收管理方式决定的。卷烟制造业企业所得税采取分期(按月或按季)预缴、年终汇算清缴的办法。纳税人采取按季预缴所得税时,其所缴所得税额与上季度企业利润总额相关,同时受第2季度汇算清缴上年度企业所得税的影响,使得每年2季度卷烟制造业企业所得税还与上年度企业利润总额密切相关。在此基础上建立误差修正模型⑧,符合反向调节机制。据此,根据上述模型对卷烟制造业企业所得税进行拟合,效果较好,见图4。

图4 卷烟制造业企业所得税拟合值与实际值走势

二、汽车制造业税收与经济分析

目前,我国汽车制造业涉及多个税种,既包括增值税、消费税、车辆购置税等流转税,也包括企业所得税,其中,消费税、企业所得税和车辆购置税对汽车制造行业的数据相对较易获得且影响较大,因此,选择汽车制造业的车辆购置税、国内消费税及企业所得税进行分析。

(一)车辆购置税⑨

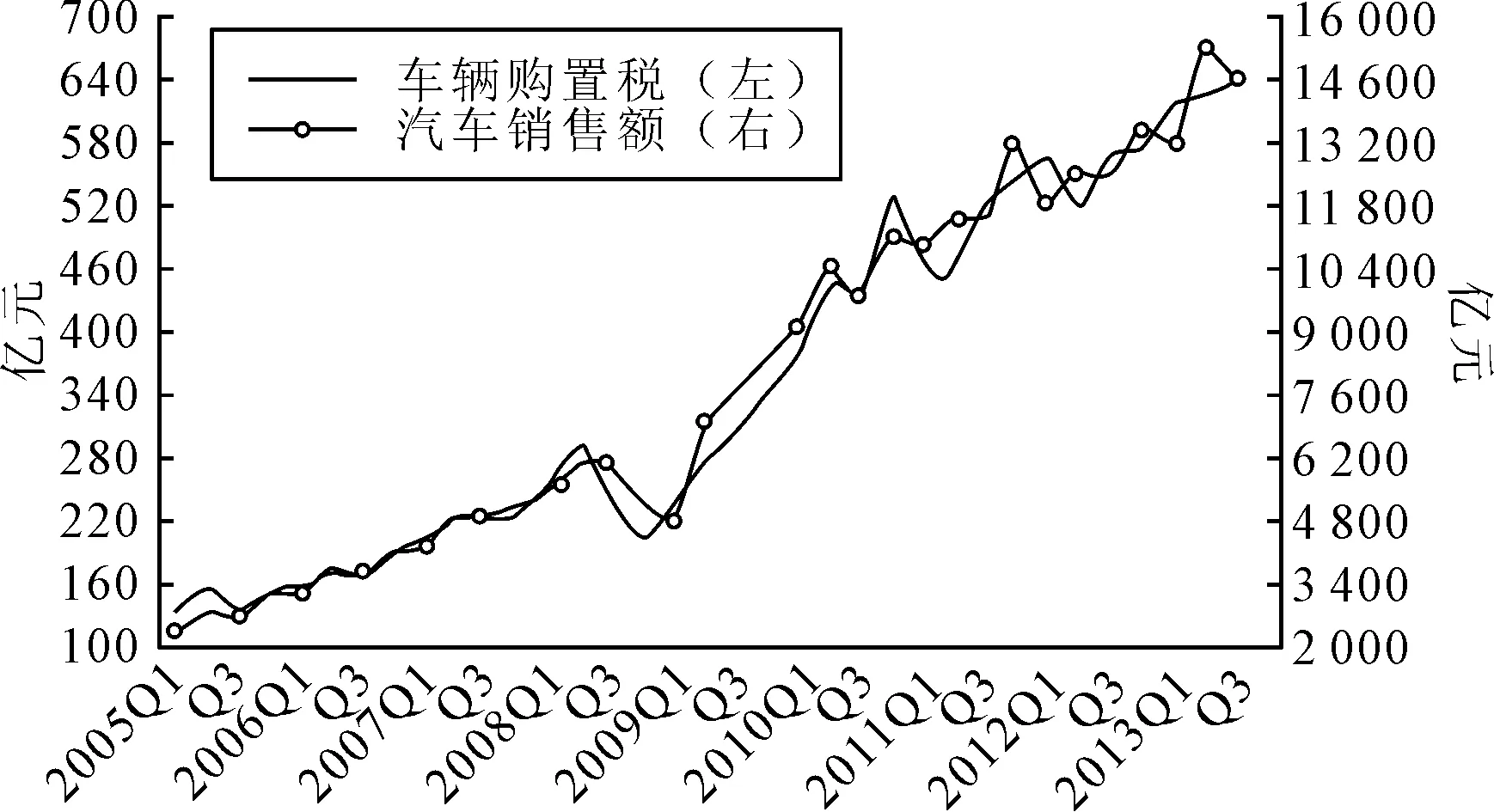

车辆购置税是以在中国境内购置规定车辆为课税对象、在特定环节向车辆购置者征收的一种税。其计税价格为支付给经销商的全部价款和价外费用,增值税除外。从而影响车辆购置税的经济指标为汽车销售额及适用税率。选取2005年1季度-2013年4季度车辆购置税(CGS)与对应的汽车销售额(XSE)进行比较,其走势较为接近,见图5。

图5 汽车销售额与车辆购置税走势

LCGSt=0.08+0.70LXSEt*D1+

0.67LXSEt*D2+0.69LXSEt*D3+

0.69LXSEt*D4

R2=0.96DW=1.95P(F-statistic)=0.00

(12)

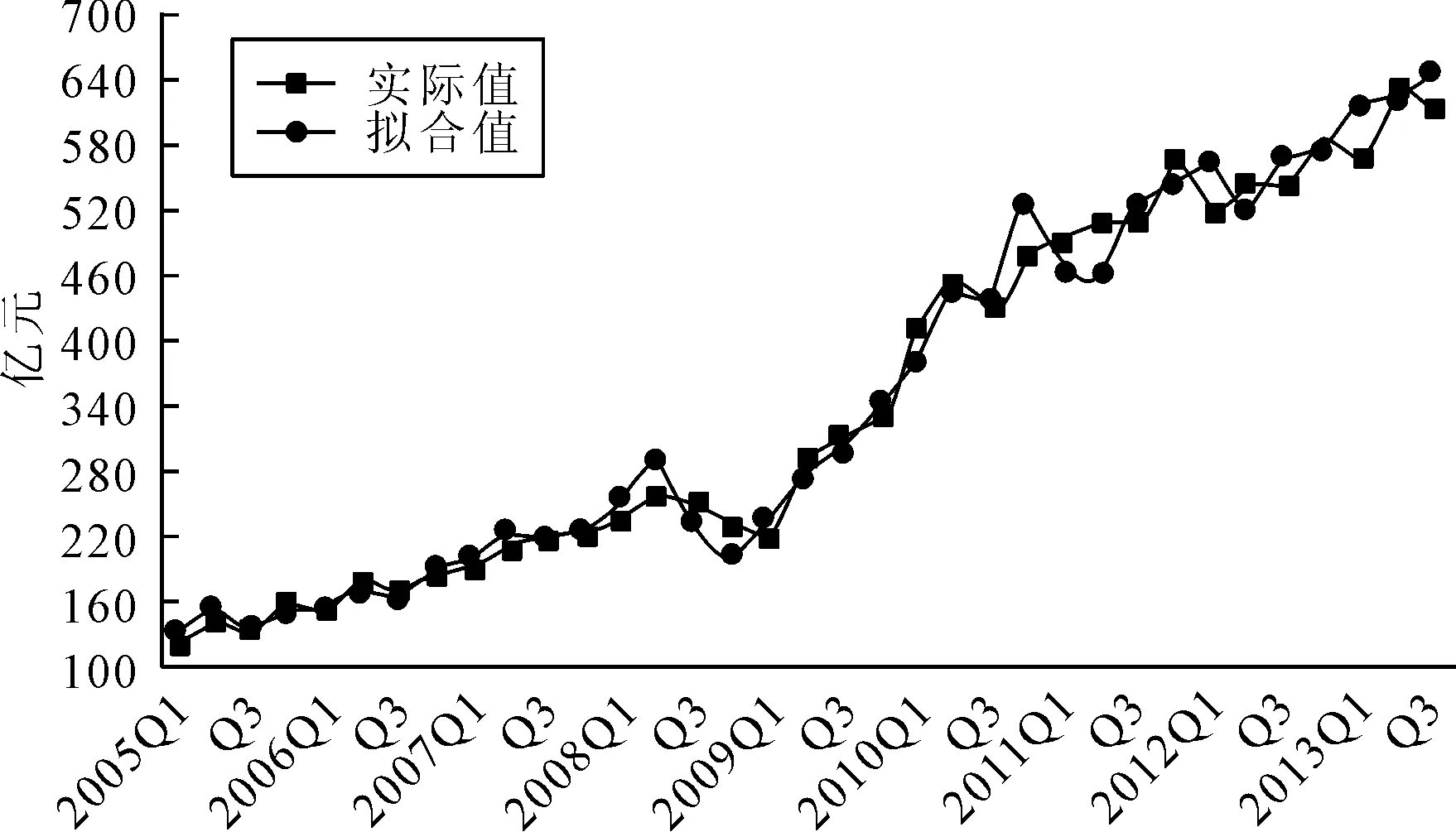

图6 车辆购置税拟合值与实际值走势

(二)汽车制造业国内消费税

汽车制造业国内消费税是对我国境内从事汽车生产、委托加工在特定环节就其销售金额征收的一种税。从2008年9月1日起调整只针对厂家征收的汽车消费税政策,包括提高大排量乘用车的消费税税率,以及降低小排量乘用车的消费税税率。影响汽车消费税的主要经济指标为汽车产值及适用税率。

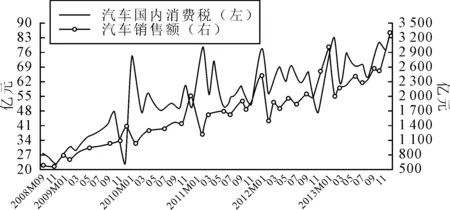

在已有的统计指标中,汽车产值并未统计。汽车消费税(QCXFS)仅在生产环节征收,在销售环节并不征收,从而可用汽车销售额(QCXSE)指标替代汽车产值指标,研究汽车销售额对汽车消费税的影响[8]。比较2008年9月-2013年12月QCXFS与QCXSE,走势较为接近,但存在一定程度错峰,见图7。

图7 汽车消费税与汽车销售额走势

LQCXFSt=-1.22+0.71LQCXSEt-1

R2=0.78DW=1.58P(F-statistic)=0.00

(13)

图8 汽车消费税拟合值与实际值走势

(三)汽车制造业企业所得税

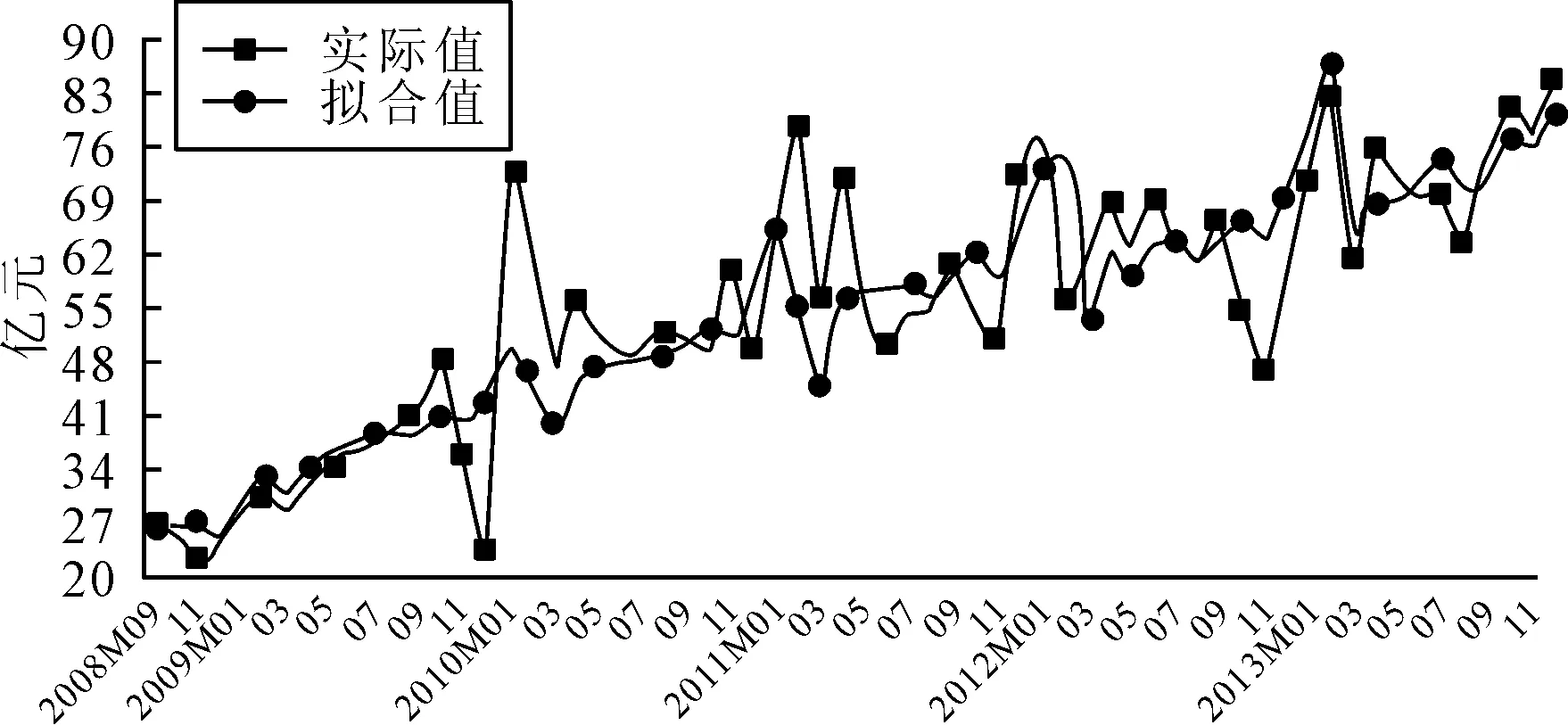

图9 汽车企业所得税与汽车企业利润总额走势

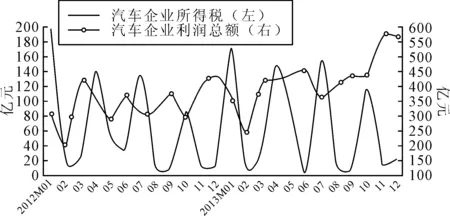

LQSDSt=21.02+0.60LQLRt-1+

0.14LJLRt-1*D1+0.08LNLRt-1*D2

R2=0.87DW=1.79P(F-statistic)=0.00

(14)

图10 汽车企业所得税拟合值与实际值走势

三、成品油制造业税收与经济分析

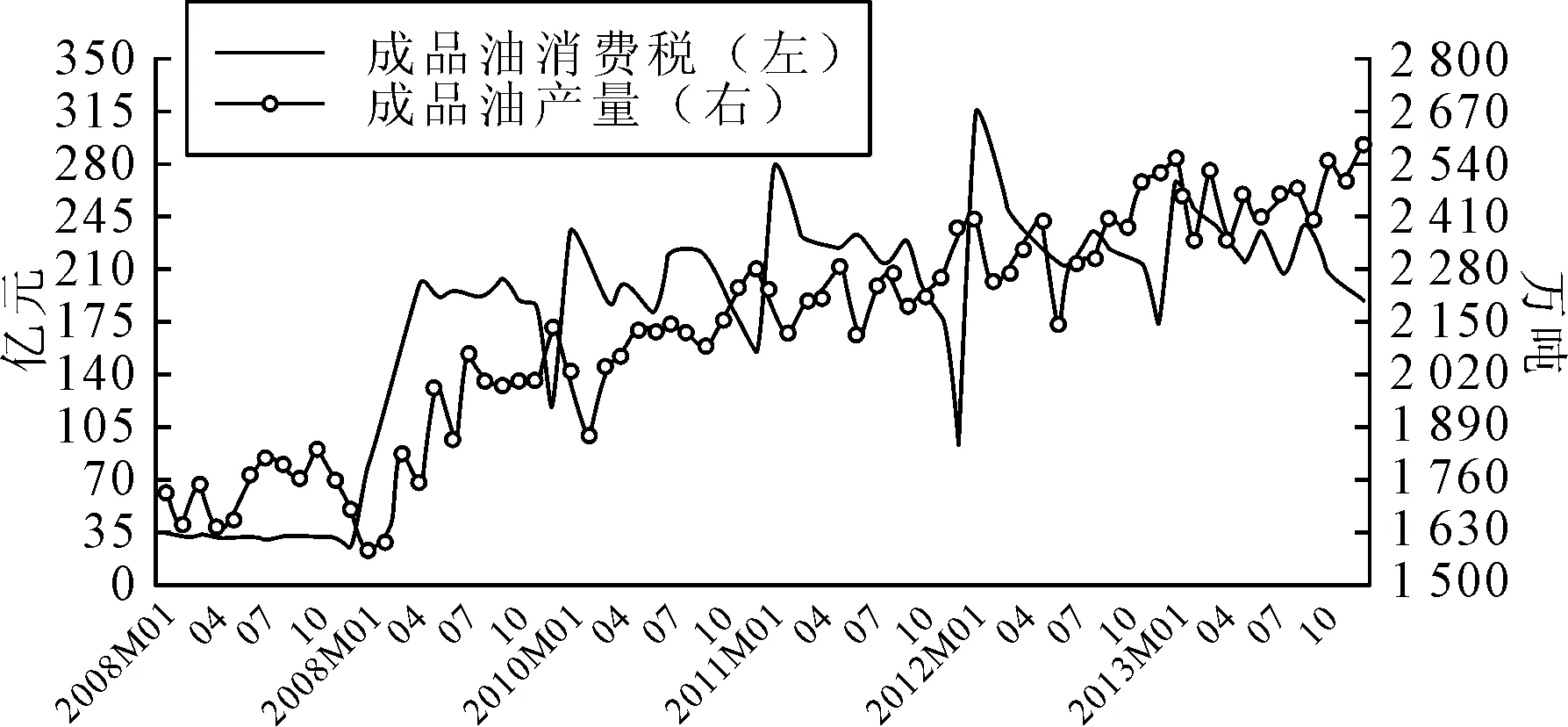

目前我国成品油含税零售价格中包含的税种主要有增值税、消费税、城市维护建设税和教育费附加。而成品油制造业的主体税种是增值税和消费税,其中,成品油消费税占较大比重,而且实行从量定额计算应纳税额,和成品油生产和销售的关系更加直接和确定,因此这里选择成品油消费税进行分析。

图11 成品油消费税与成品油产量走势

LYXFSt=5.09+1.01LYCLt-1*D1+

1.23YCLt-1*D2-0.04LNCLt*D3+

0.02LNCLt*D4

R2=0.96DW=1.59P(F-statistic)=0.00

(15)

图12 成品油消费税拟合值与实际值走势

四、研究结论与启示

综上所述,制造业税收指标与相关经济指标之间存在稳定但有一定滞后的数量关系。一是卷烟制造业,当季卷烟制造业国内消费税受当季卷烟销售收入影响;当季卷烟制造业企业所得税受上季规模以上卷烟工业企业利润总额影响,其中第2季度卷烟制造业企业所得税还受上年度卷烟工业企业利润总额影响;二是汽车制造业,当月车辆购置税受当月汽车销售额及其适应税率影响;当月汽车制造业国内消费税受上月汽车销售额影响;当月汽车制造业企业所得税受上月汽车制造业企业利润总额、上季度利润总额及上年度利润总额影响;三是成品油制造业,当月成品油消费税受上月成品油产量及适应税率影响,2009年以来每年12月及次年1月成品油消费税受当年累计成品油产量影响。

根据制造业税收指标与相关经济指标之间存在一定的滞后关系,分析当期制造业税收增减的原因不应仅仅关注相关经济指标的当期变化情况,而应更多地重视经济指标的历史变化规律(尤其是上期变化情况),这为寻找税收收入变动的真正驱动因素提供了指引,如当季企业所得税受上一个季度企业利润总额影响,反映的是上季度企业盈利情况,避免错误地将当季企业所得税与当季企业利润相联系。同时,由于制造业税收指标从不同的维度对制造业指标进行了一定程度的反映及刻画,本文的研究结论还具有以下三方面应用:一是可运用两者关系对制造业税收指标进行预测。本文的实证分析明确地给出了制造业经济指标影响部分制造业税收指标的具体模型,这些模型真实模拟了经济因素传导至制造业税收收入指标的详细过程,且普遍具有较高的拟合度,能够提供较为准确的制造业税收收入指标定量预测,相较于定性预测或传统仅依靠历史数据自行模拟规律的ARIMA等方法具有明显优势。二是可用来对制造业税收指标与经济指标进行相互印证,通过制造业税收指标对宏观经济的整体及局部形势进行印证,洞悉制造业税收或制造业经济的异常情况。三是鉴于我国全行业的统计指标的不足,虽然行业税收数据存在一定的滞后性,但通过对全行业税收走势的分析,可以相对准确、完整地刻画整体制造业的走势。

需要注意的是,税收指标与经济指标之间的关系是从经济发展及既有税制角度得出的客观规律,但指标间的关系不是一成不变的,制造业税收与制造业经济指标的关系亦是如此。这就需要在应用前首先明确分析适用条件、应用局限及其他需要关注的因素,并密切关注相关税制的变动、制造业既有经济指标的改进,从以下三个方面不断深入已有的研究成果:一是提升现有主要指标关系研究的准确性。目前制造业主要税收分析指标与经济指标关系在整体上已经取得了较为理想的研究成果,但由于经济指标数据的有限性及一些非经济因素的影响,部分关系模型的拟合水平有待进一步提升;二是结合财税体制改革等重大变革,对制造业税收指标与经济指标间的关系展开持续研究。制造业税收收入指标与经济指标关系的分析基础根植于既有的财税体制,二者之间的关系绝非一陈不变。在我国即将开展深化财税体制改革的大背景下,有必要对税收收入指标与经济指标关系进行持续性跟踪研究,并根据财税体制变化对两者关系进行调整修正,以保证课题成果应用的科学性。

注释:

①JYXFS季度数据来源于国家税务总局计算整理;JYSR季度数据来源于《中经宏观数据库》计算整理。样本数据区间为2009年1季度至2013年4季度,样本数据量为20组。

②ADF单位根检验下,JYXFS与JYSR的t-Statistic值分别为-15.52,-32.82。

③R2=0.91,表明模型拟合较好,DW值显示模型不存在自相关,white异方差检验(Prob=0.58)显示不存在异方差,残差ADF检验t-Statistic值为-3.56(Prob=0.02),其协整关系成立。

④其误差修正方程为ΔJYXFSt=0.49ΔJYSRt-0.78Et-1+10.92。

⑤JYQS季度数据来源于国家税务总局计算整理;JYLR季度数据来源于《中经宏观数据库》计算整理。样本数据区间为2009年1季度至2013年4季度,样本数据量为20组。

⑥ADF单位根检验下,JYQSt,JYLRt-1,XN*JYNLR的t-Statistic值分别为-14.28,-15.94,-41.18。

⑦R2=0.83,表明模型拟合较好,DW值显示模型不存在自相关,white异方差检验(Prob=0.55)显示不存在异方差,残差ADF检验t-Statistic值为-4.73(Prob=0.00),其协整关系成立。

⑧误差修正方程为ΔJYQSt=0.05ΔJYLRt-1+0.05Δ(XN*JYLRt-1)-0.81Et-1+1.03。

⑨车辆购置税不属于制造业的范畴,但由于跟汽车制造行业密切相关,所以在此纳入分析范围。

⑩由于车购税计税依据不包括增值税(税率为17%),为消除增值税的影响,将销售额除以1.17,仍记为XSE。

[1]张伦俊.税收与经济增长关系的数量分析[M].北京:中国经济出版社,2006:25-26.

[2]胡彦伟,李笑兰.工业增值税与相关经济总量关系宏观分析方法初探[J].税务研究,2006(5):38-42.

[3]中国注册会计师协会.税法[M].北京:经济科学出版社,2015:58-59,102-104,253-255.

[4]伍德里奇.计量经济学导论:现代观点[M].北京:清华大学出版社,2014:355-356.

[5]张晓峒.计量经济学[M].天津:南开大学出版社,2003:131-134.

[6]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009:233-239.

[7]杨斌.税收学[M].北京:科学出版社,2011:134-136.

[8]张培森.中国税收经济问题计量研究[M].北京:中国税务出版社,2002:45-46.

[9]王潫杰,刘华.中国汽车产业税收制度研究[J].财经理论与实践,2014(3):99-103.

[10]吴新联,焦瑞进.从分析指标的关联性系统解析税收经济关系[J].中国税务,2007(8):32-33.

(责任编辑王婷婷)

An Empirical Analysis on Relation between Manufacturing Tax Indexes and Related Economic Indicators

LI Hai

(SchoolofPoliticalScienceandPublicAdministration,WuhanUniversity,Wuhan430072,Hubei,China)

Based on management characteristics of manufacturing taxes, quarterly data of tax and economic indicators is used to construct an econometric model. An empirical test about the underlying relationship was made on the manufacturing tax indexes and the related economic indicators, confirming the stability and a certain amount of lagged relationship between the manufacturing tax indexes and economic indicators. The conclusion of this paper can be applied in forecasting manufacturing tax revenue, confirming the accuracy of manufacturing tax index and economic indicators, as well as accurately describing the trend of manufacturing industry developing.

manufacturing tax index;economic indicators;lagged relationship

2015-03-10

李海(1979-),男,湖北省钟祥市人,武汉大学政治与公共管理学院博士生,主要从事财税和公共管理问题研究。

F425

A

10.3963/j.issn.1671-6477.2016.03.0008

猜你喜欢

证券市场周刊(2016年34期)2016-09-19

证券市场周刊(2016年30期)2016-08-25

读者(2015年14期)2015-05-14

中国质量与标准导报(2014年10期)2014-02-28

中国烟草学报(2012年4期)2012-04-09

中国烟草学报(2012年4期)2012-04-09

中国烟草学报(2012年2期)2012-04-09

润滑油(2010年6期)2010-01-01

数据(2009年9期)2009-10-20

数据(2009年8期)2009-08-28