风电项目投资回报浅析

2016-09-20 09:01周坤

财会学习 2016年17期

文/周坤

风电项目投资回报浅析

文/周坤

对单个风电项目而言(一般发改委核准件为49.8MW),风电投资规模3.60亿元,并网项目平均利用小时约2000小时,年发电量10000万千瓦时,全年可实现净利润2100万元,年均投资回报率处于8.5%-12.6%之间,本文就风电项目投资回报率做简要分析。

利用小时;发电量;净利润;投资回报率

一、风电发展面临的形势

我国风电行业迅速发展,取得的成就在全球都是备受瞩目的,然而风电的可持续发展又面临着新的问题。

(一)据统计,2015年我国风电总装机容量达到1亿千瓦,在10年前,中国风电总装机还仅有50万千瓦。10年间,风电成为仅次于火电和水电的第三大电源,我国风电装机排名也从世界第十上升至第一。这是外资和内资风电制造企业在中国实现“双赢”的表现。

(二)在蓬勃发展的同时,往往也面临着一系列发展问题,风电行业也不例外。产能过剩、电网滞后等严重影响了我国风电行业的快速发展。截至2009年底,全国已有800万千瓦完成吊装的风电机组未能与电网接入,此后每年有高达1300 万-1400万千瓦的风电机组等待并网。即使风电场与电网成功接入,由于不能完全消纳,又产生“弃风限电”问题,据统计2013和2014年,全国风电场弃风率平均值分别达10.7%和8.4%,这意味着每分钟都有大量的清洁风电浪费。

二、价值驱动因素分析

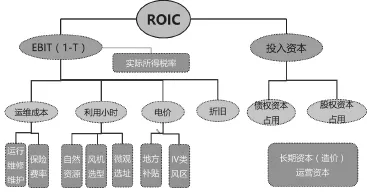

根据风电业务的商业模式和价值链,将价值驱动因素分解(如图1):

图1

对单个风电项目(一般发改委核准件为49.8MW)的投资回报,从以下主要驱动因素分析:

(一)可利用小时数

风电项目投资回报率对可利用小时数的变化比较敏感。投资回报率较高的公司可利用小时数一般也较大。可利用小时数的高低取决于前期的微观选址,选址主要参考条件如下: (1)风资源条件好(年平均风速5m/s以上、测风塔最高处风功率密度200W/m²以上、风频分布好、可利用小时数最好达到1800h以上);(2)风向基本稳定; (3)风速变化比较稳定;(4)避开灾难性天气频发地区; (5)尽量靠近电网,从而减少线损和线路建设成本;(6)交通方便; (7)对周边环境不产生不利影响。最有效的方法是根据已建风电场的发电情况,开发其附近未利用区域。

(二)上网电价

随着2015年12月24日发改委调整陆上风电发电上网标杆电价,《关于完善陆上风电光伏发电上网标杆电价政策的通知》明确表示,根据工程造价降低情况和适当的项目资本金收益率水平,对陆上风电项目上网标杆电价做出如下调整:2016年Ⅰ、Ⅱ、Ⅲ类资源区降低2分钱,Ⅳ类资源区降低1分钱。到2018年降低幅度将更大,不同风资源区上网电价不同程度的下降对风电未来收益将带来较大的不利影响。

(三)运维成本

项目投运以后一般2-3年厂家负责风机设备的维修维护,项目出质保后,由独立项目公司人员负责维护,检修人员可能对设备点检标准、设备维护保养规程、检查维护项目不熟悉,导致停机时间延长,增加运维成本,降低年度净利润和投资回报率。

(四)所得税率影响

风电投资符合《公共基础设施项目企业所得税优惠目录》,享受企业所得税“三免三减半”税收优惠。(1)由于投产项目自取得第一笔生产经营收入所属纳税年度起,至第三年免征企业所得税,综合所得税率为0,项目净利润较高,因此投资回报率也较高。(2)第四年至第六年减半征收企业所得税,综合所得税率为12.5%,所得税进入减半征收期,由于风电项目投资回报率(ROIC)对税率变动较为敏感,税盾效应明显,净利润和投资回报率相应下降。

(五)投入资本

早期投产项目,一方面由于承担了升压场站、送出线路等投资,单位造价最高至10979元每千瓦时,通过折旧费用在风电场运行生命周期内对EBIT产生负向影响。另一方面主要影响因素是银行借款及股利分配,项目投运以后除满足日常资金计划外,如有现金盈余需及时与银行协商还款,降低债权资本成本;过了税收优惠期的项目还需考虑股利分配,以减少股权资本占用。

三、提高项目公司投资回报措施

为克服各类不利因素,提高风电项目投资回报率,拟从价值驱动因素的各个方面出发,采取以下措施,提升项目公司投资回报率:

(一)优选风资源

1.具有开发价值的风电场风功率密度至少要达到3级。

2.选择盛行风向稳定,风能集中的某几个扇区安装风力发电机组,有利于风能资源的有效利用。

3.根据风电场65-85m轮毂高度处50年一遇最大风速,风电场风机轮毂高度处15m/s风速区间的湍流强度,判定风电场工程可以选择的风力发电机组类别。

(二)重视工程建设质量

1. 工程部和相关承包工程的设备制造、设计、安装、调试、施工、监理等单位,应该按照国家有关工程质量的法律法规和相关标准,建立质量管理体系,并确保体系在工程各项活动中有效运行。

2. 建立质量终身负责制档案,各参建单位负责人,要按各自的职责对其经手的工程质量负终身责任。

3.风电场工程建设的施工质量应符合国家相关标准、设计文件及风力发电机制造商的技术要求,最大程度减少不必要的工程造价投资。

4.风电机组实测功率曲线应不低于有关标准机构认证的功率曲线的95%。各参建方应采取有效的质量控制保证措施,采用先进的管理方法,努力提高工程质量,确保工程质量达标。

(三)成立区域风电场

区域风电场采用大部件联储方式,降低营运成本占用;成立维修维护中心,提高技术支持水平,维持风机运行的高效率,消除可控的风机停机。

(四)风机选型

与技术及商务部门充分交流已运行机型的运行效益及效率,结合已核准项目风资源、地形地势、距离电网接入距离远近等问题,综合比较风机采购价格,为新建设项目选择适合、经济、高效的机型。

(五)技术升级

针对不同机型与风机厂家讨论功率曲线升级方案,对老小风电机组实施改造,技术上实施攻关突破,延长机组寿命,提高发电效率,最终实现盈利能力的提升。各风电项目与风机厂家充分讨论功率曲线升级方案,通过实施该方案,同等风力资源情况下,可以提高5%的发电效率。

(六)运行管理水平亟待提高

1.引进“风电场集中管控,少人职守,区域维护”的先进管理模式,优化风电场运维管理;实现检修维护标准化。

2.加强设备日常维护检修,开展缺陷治理,优化功率曲线,提高风功率预测能力,不断提高设备可利用率和发电效能。

(七)优质资源储备

全国沿海地区资源相对优于内陆地区,结合已运营风电场周边风资源历年数据分析情况,对区域工程建设条件良好,风资源具备开发条件的地区签定开发协议。同时主动出击寻找机遇,填补资源空白点,实现与地方政府签约更多的开发项目。对已储备项目进一步优化评估方法,积极推进项目进展,争取为以后年度的回报提升注入动力。

(八)降低资本占用

维护好企业与银行及股东的良好关系,项目投运后产生的经营性现金流净额,企业可以将盈余现金及时还款或分配股利,降低平均投入资本,持续改善投资回报率。

(九)实行项目后评价

在风电项目运行一段时间以后,根据实际情况对项目的前期决策、工程建设和运营全过程进行系统、客观的总结,尤其要突出投资造价、经济效益的分析和风机选型正确性、风机设备质量可靠性的分析。对后评价成果要认真分析,吸取经验教训,进而采取相应的措施。项目后评价对投产项目的完善,在建项目的改进,待建项目的指导具有重要意义。

(十)提高调度运行的管理水平

在大型风电基地,通过优化各类发电机组的协调运行,运用跨区域电网错峰调峰等方式,提高电力系统的整体调节能力;建立优先消纳新能源发电的调度运行机制,开展专项的消纳和调控规划,实现各种能源之间的协调发展。

[1]刘万琨,张志英,李银凤,赵萍 编著. 风能与风力发电技术[M]. 化学工业出版社,2007,01.

[2]廖明夫等编著.风力发电技术[M].西北工业大学出版社,2009,3.

[3]王伟. 同步风力发电机稳态模型及其并网问题研究[D].北京:北京交通,2008.

[4]沈旭珍. 永磁直驱风力发电系统并网运行控制策略研究[D].保定:华北电力,2011.

(作者单位:华润电力风能(烟台)有限公司)

上接(第226页)况,以避免国有资产流失。笔者认为,国资委应于每年年末发布一项名为“国有资产保值增值情况”的报告,主要披露反映资产变动的指标,接受社会公众监督。

其次,对“国企高管和职工薪酬”进行披露。近年来,关于国企管理层薪酬的议论从未平息。2015年1月份,有媒体根据山东高速股份有限公司近十年累计净收益总额折算出其职工平均薪酬可达到13万,这与14年年末山东政府关于“一线收费员月平均工资2000元左右”的表述严重不符,一时间引起一片哗然。但由于缺乏官方消息,媒体、公众对国企职工的真实工资情况无从知晓。此外,国企高管也拿着与其生产要素失衡的高额工资,还因缺乏权利制衡,导致其铤而走险,受贿贪污,腐败现象滋生,给社会带来极大的不利影响。因此,国资委应加大该方面信息披露,对其监管企业各高层领导和基层职工的实际收入进行汇总,将汇总后的详细信息以表格形式进行披露。

第三,对“高管考核情况”进行披露。系统完善的考核指标有利于激励和约束企业高层管理者财务行为,从而降低道德风险、逆向选择给企业带来的机会成本和额外损失。同时高管薪酬也与业绩考核挂钩。国资委应制定一套完整的考核体系,指标按国企性质有所侧重,充分反应其管理水平、发展前景和社会责任,同时公示考核结果。

第四,完善“社会责任”披露。履行社会责任已经成为当下现代企业必不可少的义务,它可以帮助企业提高自身价值,树立良好形象。然而,我国目前尚未制定专门的社会责任实施细则,因此,很多企业“报喜不报忧”,不披露任何负面消息(应益华,2013)。经笔者浏览发现,绝大多数国企官网上均设有“社会责任”专栏,但通常是报道一些正面消息,且实质性内容少,公布时间落后。国资委应要求所有企业向其报告社会责任履行情况,然后进行汇总公开,做到正负面报道兼具。

参考文献:

[1]经济合作与发展组织(OECD):2005. OECD国有企业公司治理指引. 李兆熙译.北京:中国财政经济出版社.

[2]鑫贵. 中外国有企业信息披露比较[J]. 公用事业财会,2005,02:54-56.

[3]王立志,郭媛媛. 瑞典国有企业信息披露的经验及启示[J]. 企业管理,2012,07:104-105.

[4]应益华,黄淑娟. 国有企业社会责任会计信息披露问题研究[J]. 商业会计,2013,07:101-102.

(作者单位:山东财经大学)

猜你喜欢

现代电力(2022年2期)2022-05-23

建材发展导向(2021年13期)2021-07-28

能源工程(2021年2期)2021-07-21

海峡姐妹(2020年8期)2020-08-25

船舶标准化工程师(2020年1期)2020-06-12

电子制作(2018年17期)2018-09-28

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

发明与创新(2016年7期)2016-04-20

风能(2016年12期)2016-02-25