黑龙江省农民专业合作社融资问题、成因及对策研究

2016-09-19 11:10:13庞金波邓凌霏范琳琳

农业现代化研究 2016年4期

庞金波,邓凌霏,范琳琳

(东北农业大学经济管理学院,黑龙江 哈尔滨 150030)

黑龙江省农民专业合作社融资问题、成因及对策研究

庞金波,邓凌霏*,范琳琳

(东北农业大学经济管理学院,黑龙江 哈尔滨 150030)

现代农业需要农民专业合作社的稳健发展来带动,而融资难问题已成为严重影响农民专业合作社发展壮大的制约因素,制约了现代农业与农村经济的发展。基于黑龙江省102家农民专业合作社的实地调查,从资金需求情况、资金来源情况、提供贷款的金融机构情况等方面分析了黑龙江省农民专业合作社的融资现状。结果表明,黑龙江省农民专业合作社类型主要包括种植合作社、养殖合作社和农机合作社,占比分别为76%、14%和10%。合作社通常采用抵押贷款、第三方担保贷款、信用贷款、成员联保贷款及民间借贷等方式进行融资,但仍有84.31%的合作社资金需求难以得到满足。提供贷款的金融机构数量较少,且通常以高利率弥补高风险。合作社融资过程中存在的问题主要包括资金来源渠道狭窄、金融机构网点分布有限、融资成本相对较高、金融产品不适应需求等。其成因主要在于合作社自身发展存在约束、农村金融服务体系的功能存在缺位、政府的相关引导与政策落实不到位。因此,为了解决黑龙江省农民专业合作社融资难问题,提出了加强农民专业合作社自身建设;加大金融机构涉农服务力度;加强政府扶持力度等对策建议。

农民专业合作社;资金需求;资金短缺;融资;农村金融

庞金波, 邓凌霏, 范琳琳. 黑龙江省农民专业合作社融资问题、成因及对策研究[J]. 农业现代化研究, 2016, 37(4): 725-732. Pang J B, Deng L F, Fan L L. Financing difficulties, causes and solutions of specialized farmer cooperatives in Heilongjiang Province[J]. Research of Agricultural Modernization, 2016, 37(4): 725-732.

近年来,随着黑龙江省“两大平原”现代农业综合配套改革试验工作的不断推进,以农民专业合作社为代表的新型农业经营主体的发展得到了高度重视,然而,合作社规模小、专业化水平低、融资能力弱等问题的存在阻碍了农民专业合作社的规模扩大与产业化经营。因而,研究黑龙江省农民专业合作社的融资现状及融资过程中存在的问题,对于采取针对性的措施以提高合作社的融资能力,进而促进合作社健康稳定发展具有重要的现实意义。

罗虚代尔公平先锋社是世界上最早产生且是第一个成功的合作社,于1844年在欧洲诞生,国内外学者也由此展开了对合作社及其发展问题的研究。国外学者对合作社的研究起步较早,在合作社本质、存在原因、制度缺陷与变迁、发展趋势上的研究较为成熟[1-3]。而中国农民专业合作社于20世纪80年代兴起,90年代中期处于蓬勃发展时期[4],学者也开始逐渐关注农民专业合作社的发展。学者普遍认为,农民专业合作社是基于农村家庭承包经营,充当同类农产品的生产经营者或农业生产经营服务的提供者与利用者,是在自愿联合、民主管理的原则下运行的互助性经济组织[5-7]。农民专业合作社通过农户间的合作与联合,不仅能够解决传统农户家庭经营存在的规模不经济缺陷,还能通过技术、资金等的合作来推动农户生产的集约化、规模化、标准化的发展,对于农村基本经营制度的稳定、促进现代农业发展与农村金融创新具有极其重要的作用[8-9]。

2007年《中华人民共和国农民专业合作社法》的出台,使得农民专业合作社进入蓬勃发展时期,然而,随着农民专业合作社规模的不断扩大,合作社面临的资金短缺问题也日益严重,融资难问题日渐显现,逐渐成为制约农民专业合作社发展的重要因素之一[10],学者也开始分析合作社融资现状及影响合作社融资的原因或因素[11],寻求破解合作社融资困境的路径[12],使得合作社及其融资问题逐渐成为国内学术界的研究热点。王艳涛等[13]构建了Logit模型检验农村金融支持对农民专业合作社培育的影响,得出外部金融支持与内部金融支持均对合作社的培育有正向影响,提出通过完善政府提供的通用性金融及金融机构提供的专用性金融支持政策,以加强对合作社的金融支持力度。赵凯等[14]利用陕西关中地区的调研数据,实证分析得到贷款期限和用途、地方行政领导等对合作社的贷款规模有正向影响,并提出构建政府主导下的合作社与金融机构间的融资平台,以促进合作社融资与发展。李润平和周灵灵[15]认为目前我国的农村金融服务仍无法满足合作社的多元化金融需求,从资金需求强度和资金需求期限角度分析合作社的金融需求影响因素,认为从短期贷款来看,民间金融与正规金融间存在替代关系,但从长期贷款角度来看,正规金融才是合作社的最终选择,正规金融机构应从合作社的不同需求出发设计针对性的农村金融产品。孟召将[16]认为正规金融供给不足、内部资金互助等非正规金融融资功能有限导致农民专业合作社陷入融资困境,提出通过利用政府信用资源、创新金融产品和金融服务方式等破解合作社的融资困境。

鉴于上述分析,本文在借鉴前人研究成果的基础上,利用实地调研数据分析黑龙江省农民专业合作社的融资现状,从资金来源、金融机构网点分布、融资成本及金融产品角度分析合作社融资过程中存在的问题,并从合作社自身、金融机构、政府三方面探讨融资难成因,进而为黑龙江农民专业合作社破解融资困境提供对策建议。

1 黑龙江省农民专业合作社基本情况

黑龙江省就推动“两大平原”开展现代农业综合配套改革试验,制定了《黑龙江省“两大平原”现代农业综合配套改革试验总体实施方案》。新型农业经营主体是农村改革过程中的基础工程,是“两大平原”现代农业综合配套改革试验的战略重点。截至2014年底,黑龙江省新型农业经营主体发展至17万个,土地流转达433.8万hm2,农村土地承包经营权确权登记颁证试点覆盖全省31个县(市)。宅基地使用权、集体建设用地使用权的确权颁证完成率分别为75%和66%,共实现整合涉农资金330.1亿元。农民专业合作社作为新型农业经营主体培育与发展的改革试验工作重点,其数量已发展至6.9万余家,其中新组建的现代农机合作社达到245个。进行规范化、标准化生产经营的农民专业合作社应为社员提供资金互助、农业订单、农产品加工、农机作业及联合购销等一系列农业社会化服务。然而,受资金短缺等因素的影响,黑龙江省绝大多数的合作社无法为社员提供全面系统的服务。

为了深入研究黑龙江省农民专业合作社的融资现状及其融资存在的问题,调研团队于2014年6月组织进行了《黑龙江省农民专业合作社生产经营情况》的问卷调研,着重对农民专业合作社的生产经营、资金使用、融资以及对金融机构的服务评价等进行了具体调查,对哈尔滨、齐齐哈尔、绥化三个地区,共12个县域的111家农民专业合作社进行了实地考察,获得102份有效问卷,有效率为91.89%,受访的102家农民专业合作社主要为种植、养殖和农机合作社3种类型(表1)。本研究主要从农民专业合作社的生产组织方式、社员入社方式及产品销售方式等几个方面,调查三地区的种植合作社、养殖合作社和农机合作社的基本情况。

表1 受访农民专业合作社类型及区域分布Table 1 Categories and regional distributions of specialized farmer cooperatives

1.1 种植合作社

受访农民专业合作社中,种植合作社占比最大,高达76%。在生产组织方式上,67%的种植合作社实行五统一种植标准,即统一种植布局、统一技术信息、统一育苗、统一组织机械收割和统一加工销售,而采取六统一标准的比例约占10%,增加了统一品牌标准。合作社通过统一的保姆式服务模式降低了种植成本,提高了抗风险能力,而23%的种植合作社采用分散种植与统一管理的方式;在合作社成员的入社方式上,约74%的成员以资金入社,26%以土地入社;在合作社耕地来源上,合作社自有土地面积的占比只有10%,来自于土地流转的种植面积占比高达90%,其中1年期的流转土地达到93%以上,流转期限为3-5年的占比较少,到国家土地承包期末的更少。由于合作社自身资金的缺乏,90%的流转土地地租都为一年一付;在销售方式上,合作社自销售所占比重最大,为33%,企业订单、商贩收购、企业收购等销售方式的比例则分别为27%、26%和14%。

1.2 养殖合作社

受访养殖合作社占比为14%,其中传统养殖(如养家猪、肉牛、奶牛、禽类等)的比例为79%,现代养殖(饲养貉、林蛙和梅花鹿等)的比例为21%。在注册资金上,85%的养殖合作社注册资金在200万-800万元;在生产组织方式上,87%的养殖合作社实行五统一养殖标准,即统一供种、统一供应饲料、统一饲养技术、统一防疫和统一销售。部分养殖合作社采用分户养殖与统一管理的方式,该方式大多存在于养殖合作社的发展初期;在合作社成员的入社方式上,82%的成员以资金入社为主,约18%的饲养奶牛(或肉牛)的合作社成员以自有奶牛(或肉牛)入社;在销售方式上,实行统一养殖标准的合作社规模较大,其中约83%的合作社饲养数量能够达到200-500头(只),并且大部分采取企业订单这一销售方式,占比为87%,剩余约13%的合作社选择销往当地统一屠宰场的自销方式。

1.3 农机合作社

农机合作社占总体的比重最小,约为10%,大部分合作社获得国家农机补贴支持。按照农机合作社成立的目的不同分为两大类,一是86%的为自有合作社种植业服务的农机合作社,二是14%的以与其他种植合作社或者种植大户合作、以取得代耕收入为主的农机合作社。在生产组织方式上,大部分农机合作社实行五统一标准,即统一管理调度、统一作业质量、统一作业价格、统一采购机具常用件和易损件、统一维修保养和统一收取作业服务费;在合作社成员的入社方式上,约85%农机合作社的注册资金都在500万元以上,主要为资金入社,小部分约15%的农机合作社允许以土地折合成资金的形式入社。

2 黑龙江省农民专业合作社融资现状

2.1 资金需求情况

农民专业合作社日常生产经营过程中,从良种选购、生产资料购买、农机作业到农产品加工,均需要大量的资金以维持合作社的正常运作。然而,受合作社自身、金融机构及政府等各方行为与因素的影响,黑龙江省绝大多数农民专业合作社的资金需求难以得到满足。102家农民专业合作社的外源融资总额为22 187万元,而这些合作社的未来贷款需求总额为35 580万元,其中有84.31%的合作社表示取得的外源融资资金仍无法满足生产和经营资金的需求,合作社的规模扩大、标准化运作、现代化发展均受到了极大的阻碍。

2.2 资金来源情况

农民专业合作社的资金来源可分为内源融资与外源融资。黑龙江省农民专业合作社资金全部来源于内源融资的占比仅为11.76%,近80%的合作社需要通过外源融资弥补自身的资金缺口。通过外源融资以筹集生产经营所需资金的合作社,通常采用抵押贷款、第三方担保贷款、信用贷款、成员联保贷款以及民间借贷等贷款方式获得资金。

抵押贷款是黑龙江省农民专业合作社最常见的贷款方式,拥有可供抵押且有效的抵押物的合作社,通常通过抵押担保向银行等金融机构获得一定数量的贷款金额,但102家合作社中的抵押物抵押率大多在40%以下,造成即使抵押物价值较高但也难获得贷款的现象。

第三方担保贷款则主要是发展良好、规模较大、满足担保条件的合作社,通过担保公司或农业订单企业担保等获得银行等金融机构的贷款,黑龙江省拥有关联企业、农业订单企业的合作社仅占49.02%,因此,运用这一贷款类型的合作社极少。

信用贷款则是获得信用评级且信誉良好的合作社所采用的贷款方式,黑龙江省只有极少数的合作社获得了信用评级。

成员联保贷款是合作社社员之间互为贷款提供连带责任保证担保,从银行等金融机构获得数额较小的贷款,用以弥补合作社的部分资金缺口。

民间借贷是黑龙江省农民专业合作社普遍采用的贷款方式,几乎所有的养殖合作社都通过这一贷款方式获得合作社生产经营所需的资金。在合作社无法通过其他贷款方式获得资金,且合作社仍面临大量资金缺口时,合作社只能通过这一方式维持合作社的正常运行。

2.3 提供贷款的金融机构情况

金融机构的金融服务以利润最大化为原则,虽然国家政策在涉农贷款业务上有相关的优惠措施,但涉农贷款风险大、利润低的特点导致众多金融机构对于涉农业务的支持力度偏低,金融机构的商业化运作特征对于农民专业合作社的发展具有极大的阻碍作用。102家农民专业合作社表示融资成本较高是阻碍合作社发展的重要因素,融资成本包括利息和手续费,而利息则是融资成本的主要组成部分,农民专业合作社的投资回收期长、短期回报率低,导致其经营风险较大,金融机构往往就会以高利率弥补高风险。

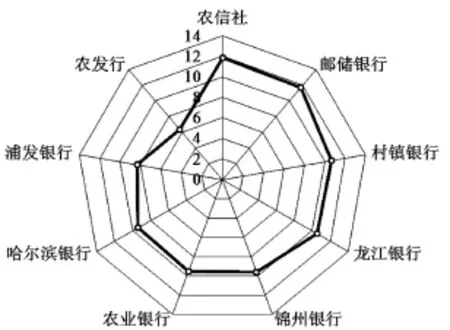

目前,为黑龙江省农民专业合作社提供贷款的银行主要有农村信用合作社、邮政储蓄银行、中国农业银行、哈尔滨银行、龙江银行、中国农业发展银行、村镇银行、锦州银行、浦发银行等,年贷款利率基本保持在10%以上,均高于中国人民银行于2014年11月22日公布的一年至三年的中长期的6.00%的贷款基准利率,其中农村信用社的贷款平均年利率最高,为11.86%,比贷款基准利率高出97.67%,说明目前黑龙江省农民专业合作社的融资成本较高(图1)。农村信用社是农村金融服务体系的主力军,在农村地区覆盖面广,是农村地区最为农户熟知的金融机构,接受其贷款的农民专业合作社数量最多,在所有从银行等金融机构获得贷款的合作社中占比达到52.94%;邮政储蓄银行在加大“三农”服务力度之后,逐渐扩大了在农村地区业务范围的开展,网点分布增多,为黑龙江农民专业合作社提供的贷款数额也逐渐增多。

图1 各金融机构对受访农民专业合作社的平均年利率Fig. 1 Average annual interest rate of financial institutions for respondent specialized farmer cooperatives

3 黑龙江省农民专业合作社融资存在的问题

3.1 资金来源渠道狭窄

农民专业合作社在促进农业增收、农民增收等方面发挥着重要的作用,虽然目前黑龙江省农民专业合作社得到了快速发展,但绝大多数合作社仍处于起步阶段,总体发展水平仍不够高,80%以上的合作社面临资金短缺问题,合作社的资金需求难以得到满足。从资金来源来看,黑龙江省农民专业合作社的筹资渠道较为狭窄。只有少数发展状况良好、拥有可供抵押且有效的抵押物、满足第三方担保条件、信用良好的合作社能够从银行等正规金融机构获得贷款,其他合作社只能通过高息民间借贷弥补资金缺口,合作社资金需求难以得到满足。狭窄的资金来源渠道、有限的资金积累以及较高的借贷成本,阻碍了黑龙江省农民专业合作社经营规模的扩大以及标准化和集约化的发展,使得大多数合作社无法为社员提供全面系统的现代化农业社会化服务,导致资金问题成为黑龙江省农民专业合作社规范建设和深入发展的瓶颈。

3.2 金融机构网点分布有限

黑龙江省幅员辽阔,村与村之间相距较远,而距离农村最近的金融机构也基本在镇上或县中心开设服务网点,在村级区域开设网点服务的金融机构较少。目前,相对而言在黑龙江省农村地区网点分布较多的农村金融机构为农村信用合作社(农商行)或邮政储蓄银行,其他银行等金融机构很少有在农村地区覆盖“三农”金融服务,这些农村金融机构通常分布在农村乡镇地区,网点距离合作社所在地区较远,不利于合作社了解和办理贷款业务。为了解决网点分布少,不利于农户办理存贷款业务的问题,农村金融机构通常会给信贷员分派指定区域,通过信贷员传递金融机构的农村金融服务信息。然而,信贷员素质高低不齐,部分低素质信贷员不仅无法传达正确的金融产品信息,甚至会误导合作社产生不合理的借贷行为,对合作社融资产生不利影响。因此,金融机构网点分布有限仍是黑龙江省农民专业合作社在融资过程中面临的重要问题。

3.3 融资成本相对较高

主要体现在资金成本、交通成本及时间成本等方面。首先,资金成本高。不管是正规金融还是非正规金融,对于黑龙江省农民专业合作社来说,其面临的资金成本均在它们的能力范围之外。调研数据显示,对于正规金融而言,黑龙江省银行等金融机构为农民专业合作社提供的年贷款利率基本在10%以上,而对于大多数合作社的经营状况来说,无法承担这一贷款利息成本。对于非正规金融而言,也就是民间借贷,当正规金融所提供的资金无法满足合作社资金需求时,合作社会转向民间借贷或高利贷,民间借贷能够暂时弥补合作社的资金缺口,但高额利息会进一步导致合作社资金链的断裂。有受访养殖合作社表示,民间借贷的利息甚至能够达到20%及以上,严重加大了合作社的资金成本负担;

其次,交通成本与时间成本高。受网点分布和利息偿还方式的影响,交通成本和时间成本也在合作社融资成本中占据一定比例。合作社借贷负责人办理贷款业务通常需要到乡镇地区或县市中心,而且贷款审批决定了业务办理并不能一次完成,合作社借贷负责人需要多次奔波才能融得资金,甚至面临贷款申请失败,而在这一过程中时间成本与交通成本也随之增加。此外,就利息偿还方式来说,部分金融机构利息偿还方式繁琐,特别是按月计息还息的邮政储蓄银行,合作社借贷负责人每月需要到网点办理利息偿还业务,花费大量的时间成本与交通成本。

3.4 金融产品不适应需求

农村金融产品通常存在贷款周期不合理、金融产品单一等问题,不适应农民专业合作社对农村金融产品的需求。

首先,贷款周期不合理。银行等金融机构的审批程序和贷款期限与农作物的生产周期存在很大差异,银行设置的贷款期限通常为1月至12月,而农作物的生产周期通常为3月至来年2月,部分农作物的周期甚至更长。种植合作社获得贷款资金的时间通常已错过亟需资金的时期,还款期限又在农产品价格最高期之前,增大了合作社的贷款成本;

其次,农村金融产品单一。目前,黑龙江省大多数农民专业合作社以抵押贷款方式获得银行等金融机构的贷款,然而,受有效抵押物数量的影响,合作社获得的贷款金额无法满足合作社生产经营的资金需求,银行等金融机构所提供的单一金融产品难以满足合作社的多渠道融资需求。以养殖合作社为例,特别是禽类养殖合作社的养殖周期较短,一般在2个月以内,资金流转频繁,资金需求量大,但养殖合作社通常缺乏有效抵押物,银行等金融机构基本没有针对养殖合作社这种周期短需求大且缺乏抵押物的金融产品,导致大多数养殖合作社的资金来源为高息民间借贷。

4 黑龙江省农民专业合作社融资难成因

4.1 合作社自身发展约束

主要体现在合作社在资产规模、盈利能力、信用情况、财务管理情况、人才发展情况等方面存在的约束。

第一,银行等金融机构的贷款发放在很大程度上取决于合作社有效抵押物的数量和质量。然而,黑龙江省大多数农民专业合作社资产规模较小,经营信息透明度低,导致银行等金融机构在搜寻相关信息、甄别合作社、评价合作社信用状况时所承担的成本相对较高,加上小规模的合作社通常无法提供充足且有效的抵押物,最终导致银行等金融机构不愿为合作社提供贷款。

第二,对于银行等金融机构来说,希望合作社拥有较强的盈利能力,此类合作社的信用情况较好、偿债能力较高,发生财务危机的可能性较小。但黑龙江省农民专业合作社中存在较多合作社处于盈利能力较弱甚至亏损状态,合作社的市场潜力较小、发展前景堪忧,银行等金融机构不愿为此类合作社提供贷款。

第三,信用情况。合作社的信用情况可以在两方面体现,首先是合作社在银行等金融机构的以前年度的贷款记录情况,即有无贷款违约记录。其次是合作社的示范等级情况。黑龙江省农民专业合作社通常比较注重在银行等金融机构的贷款记录情况,即使在缺乏贷款偿还资金时,也会通过其他融资渠道筹集资金以及时偿还银行到期款项,以保持合作社在银行的优良记录。然而,拥有各级政府部门信用评级的合作社只有极少数,大多数合作社的信用情况未得到政府及金融机构的认可,导致合作社融资困难。

第四,财务管理是合作社内部管理的一项重要内容,然而,黑龙江省的农民专业合作社中存在大量缺乏明晰财务管理体制的合作社。合作社的财务会计制度不够完善、财务会计人员权责不明晰,导致合作社财务管理能力较弱,增大了合作社的财务风险,使得合作社的贷款能力降低。

第五,人才发展情况较好的合作社能够带动合作社的规范化经营与标准化运作,促进合作社的各方面能力的增强。而黑龙江省绝大多数农民专业合作社缺乏高学历的人才队伍,最高学历基本维持在高中毕业水平,接受新知识与新技术能力较弱,不利于合作社的可持续发展,影响合作社的融资能力。

4.2 农村金融服务体系功能缺位

主要体现在农村金融机构在农民专业合作社贷款方面缺乏竞争、效率较低。

首先,就目前来说,黑龙江省农村金融服务体系仍不够完善。完善的农村金融服务体系包括政策性金融、商业性金融以及合作社性金融,而农村信用合作社(农商行)和农村合作金融组织是黑龙江省农民专业合作社的主要金融服务主体,然而,受法律支持不足、数量有限、自身资金有限等因素的影响,农村金融服务体系对农民专业合作社的金融支持力度明显不足。

其次,农业生产面临较大风险,受自然灾害的影响极大,加上农民专业合作社抵抗自然风险的能力较弱,导致金融机构不愿为农民专业合作社开展较多的金融支持业务,使得农村金融服务缺乏竞争,农村金融服务体系的功能难以得到提升。

4.3 政府指导与相关政策不到位

第一,政府在对农民专业合作社的引导发展中存在重形式、数量,轻质量的情况,缺少对农民专业合作社发展中问题的研究与解决,缺少监督和考核机制,导致大量空壳合作社、资不抵债合作社、内部控制混乱合作社的存在。

第二,政府在强调金融机构为农民专业合作社提供多渠道资金支持与多形式金融服务的同时,未出台相关的配套措施或已出台的措施落实不到位,缺乏相应的利率、税收方面的政策优惠,财政资金支持力度较小,使得农民专业合作社的金融支持政策难以落实。

第三,对于黑龙江省绝大多数农民专业合作社来说,无法利用土地相关权利的抵押作为贷款的担保,存在土地确权试点覆盖面小、土地流转机制不健全、土地纠纷仲裁体系不完善等问题。政府在引导土地承包经营权确权工作试验工作、设立农村产权交易服务平台和产权管理服务站等工作上缺乏积极性,不利于农民专业合作社自身发展以及融资能力的提高。

5 黑龙江省农民专业合作社融资对策

虽然黑龙江省农民专业合作社的资金需求仍难以得到满足,但在资金来源渠道、提供贷款的金融机构情况上均有了较大的发展,资金来源渠道趋于多样化、金融机构的金融服务范围逐渐扩大。然而,黑龙江省农民专业合作社在融资过程中存在较大问题,体现在资金问题对合作社发展的制约以及金融机构在金融支持上的不足等方面。此外,黑龙江省农民专业合作社融资难的成因主要来源于合作社自身约束、农村金融服务体系功能缺位以及政府指导与相关政策不到位,阻碍了农民专业合作社融资能力的提高。农民专业合作社作为黑龙江省新型农业经营主体的重要主体之一,在融资上面临极大的困境,亟需采取相应的措施以提高合作社的融资能力。

5.1 加强农民专业合作社自身建设

黑龙江省农民专业合作社应清楚认识自身在资产规模、盈利能力、信用情况、财务管理情况以及人才发展情况等方面存在的约束,针对自身存在的问题,加强自身规范化建设。

第一,促进合作社规模化与标准化生产。农民专业合作社应重视对先进科学技术的引进,通过技术引领实现合作社产品的创新,打造自己的品牌,以扩大合作社的资产规模与经营规模,促进合作社规模化与标准化的生产,提高合作社的盈利能力,从而增强市场核心竞争力及抵抗市场风险的能力。

第二,健全内部控制制度,规范财务行为。农民专业合作社应借鉴企业的相关管理理念与制度,加强自身内部控制制度的建设,完善组织结构,搭建合理的组织结构框架,形成独特的组织观念与价值观。同时,为了防范财务风险的发生,合作社应建立完善的财务管理体制,确保财务报表与财务信息真实透明。明确财务管理人员的权责范围,增强其财务管理能力,促使合作社财务管理水平提升。

第三,加大人才建设工作力度。农民专业合作社应积极引入农业技术人才、大学生村官、金融专业人才等壮大合作社的人才队伍,通过制定科学合理的人才培养计划,对现有组织人员进行生产经营、合作社管理等相关知识的培训,提高合作社人才队伍的整体实力,提升合作社新知识与新技术的接受能力,从而提升合作社的生产经营水平、管理水平以及融资能力水平。

5.2 加大金融机构涉农服务力度

银行等金融机构应加大涉农服务的力度,一是要加大农村金融产品创新力度,主要是针对农民专业合作社的可供抵押物不足而提出。农民专业合作社面临缺乏抵押物或可供抵押的抵押物两大困境,使得合作社难以从银行等金融机构获得贷款。此外,即使合作社利用土地使用权与土地承包经营权作为抵押而从银行获得贷款,当合作社违约时,土地使用权与土地承包经营权的使用对于银行等金融机构来说也是一大难题,并不能对于合作社的及时还款起到最大可能的监督作用,也就是说农村土地承包经营权抵押融资方式不具备普遍的商业化条件[17]。因此,在农村金融产品的创新上,应结合农民专业合作社等新型农业经营主体的特点,设计符合农业生产经营特点且维护银行等金融机构自身利益的创新性农村金融产品。如通过成立专门的土地银行或在现有金融机构中设立专门的土地银行部门来提供专项农地抵押贷款,以加大对农民专业合作社的金融支持且降低金融机构的风险。又如借鉴荷兰合作银行对农民合作社提供贷款业务的经验,设计覆盖农业产业链所有环节的金融服务和产品[18]。可以对农业产业链上已建立利益联结机制的农民专业合作社和龙头企业提供传统信贷服务、农产品交易融资等服务。如利用合作社与龙头企业的订单关系,以供应链中的龙头企业为中心,捆绑合作社,提供在龙头企业担保下的无抵押金融支持,通过供应链的信用转移来为合作社提供融资服务;

二是要加快发展农村合作金融。目前我国农村合作社金融组织主要包括农村资金互助社、贫困村村级资金互助社以及农民专业合作社内部的资金互助组织三类[19]。以合作社内部的资金互助组织为例,资金互助组织可以以合作社为依托提供贷款业务,通过吸纳战略投资人、优先股股东或合作社普通社员加入到资金互助组织当中,扩大组织的资金来源,进而推动合作金融组织的发展,解决合作社的融资问题,充分发挥合作性金融的社区性、群众性、民主性以及灵活性的作用。

5.3 加强政府扶持力度

政府等相关部门应加强在正确引导农民专业合作社发展、落实利率与税收等相关优惠政策、推进土地确权颁证和抵押物抵押登记等工作力度。

第一,正确引导农民专业合作社发展。政府应通过颁布相关的政策法规,引导更多的信贷资金和社会资金投向农民专业合作社的生产经营当中。针对农产品价格波动大、风险高的特点,应积极稳定农产品市场,引导合作社与农业龙头企业、家庭农场等其他新型农业经营主体间建立稳定的合作关系或订单关系,拓宽农产品的销售渠道,防止农产品滞销现象的发生。

第二,落实利率与税收等相关政策。政府等相关部门应通过政策支持扶持农民专业合作社的发展,政策包括充分发挥货币信贷政策工具的导向作用、落实差别准备金政策以对符合条件的金融机构实施优惠的存款准备金政策、通过利率差别与财政税收的优惠实现财税政策与金融政策的有效结合。政府通过政策支持,切实降低农民专业合作社的融资成本,支持农民专业合作社的健康稳定发展。

第三,推进土地确权颁证和抵押物抵押登记等工作力度。政府应通过深化农村土地制度的改革,来促进农村土地的有效流转。政府等相关部门应扎实推进农村土地承包经营权确权登记颁证试点工作,促进耕地、水面、林地、草原等各类产权确权登记办证工作的顺利开展,实现各项流程的公开、公正、透明。此外,还应搭建农村土地流转服务平台、完善农村土地纠纷仲裁体系,以解决土地流转信息不通畅、农地纠纷现象频发等问题。

[1] Bender M. Economic feasibility review for community-scale farmer cooperatives for biodiesel[J]. Bioresource Technology,1999, 70(1): 81-87.

[2] Hellin J, Lundy M, Meijer M. Farmer organization, collective action and market access in Meso-America[J]. Food Policy, 2009,34(1): 16-22.

[3] Garnevska E, Liu G Z, Shadbolt N M. Factors for successful development of farmer cooperatives in Northwest China[J]. International Food and Agribusiness Management Review, 2011,14(4): 69-84.

[4] 黄祖辉, 徐旭初. 基于能力和关系的合作治理——对浙江省农民专业合作社治理结构的解释[J]. 浙江社会科学, 2006(1): 60-66. Huang Z H, Xu X C. Cooperative governance based on ability and relationship: Interpretation of the governance structure of farmer'sspecialized cooperative in Zhejiang Province[J]. Zhejiang Social Sciences, 2006(1): 60-66.

[5] 张亿钧. 土地流转背景下我国农民专业合作社的发展: 问题、挑战及对策[J]. 农业经济问题, 2012, 33(5): 29-33. Zhang Y J. The development of China's specialized farmer cooperative in the context of land transfer: Issues, challenges and countermeasures[J]. Issues in Agricultural Economy, 2012, 33(5): 29-33.

[6] 高凌云, 刘钟钦, 姜文锋. 我国农民专业合作社的融资结构与融资风险研究[J]. 农业经济, 2012(6): 89-91. Gao L Y, Liu Z Q, Jiang W F. Research on fnancing structure and risk of China's specialized farmer cooperative[J]. Agricultural Economy, 2012(6): 89-91.

[7] 毛飞, 王旭, 孔祥智. 农民专业合作社融资服务供给及其影响因素[J]. 中国软科学, 2014(7): 26-39. Mao F, Wang X, Kong X Z, Analysis on provision of farmer cooperatives' fnance services and its infuencing factors[J]. China Soft Science, 2014(7): 26-39.

[8] 孔祥智, 史冰清. 大力发展服务于民的农民专业合作社[J]. 江西社会科学, 2009(1): 24-30. Kong X Z, Shi B Q. Vigorously develop serve to people farmer's specialized cooperatives[J]. Jiangxi Social Sciences, 2009(1): 24-30.

[9] 黄胜忠, 刘洋洋. 促进农民专业合作社发展的财政支持政策[J].农村经济, 2013(12): 64-68. Huang S Z, Liu Y Y. Financial support policy to promote the development of farmer's specialized cooperatives[J]. Rural Economy, 2013(12): 64-68.

[10]韦克游. 农民专业合作社信贷融资治理结构研究——基于交易费用理论的视角[J]. 农业经济问题, 2013, 34(5): 62-68. Wei K Y. Studies on credit financing mechanism in specialized farmer cooperatives: Based on the perspective of transaction cost theory[J]. Issues in Agricultural Economy, 2013, 34(5): 62-68.

[11] 郭红东, 陈敏, 韩树春 农民专业合作社正规信贷可得性及其影响因素分析——基于浙江省农民专业合作社的调查[J]. 中国农村经济, 2011(7): 25-33. Guo H D, Chen M, Han S C. An analysis of the attainability of farmer's specialized cooperatives for formal credit and its determinants—Based on survey to farmer's specialized cooperatives in Zhejiang Province[J]. Chinese Rural Economy,2011(7): 25-33.

[12] 李璞玉. 农民专业合作社的融资难题及其对策[J]. 农村经济,2013(5): 117-120. Li P Y. Financing problems and countermeasures of farmer's specialized cooperatives[J]. Rural Economy, 2013(5): 117-120.

[13] 王艳涛, 高强, 苟露峰. 农村金融支持对农民专业合作社培育的影响[J]. 财贸研究, 2014, 25(6): 22-29, 102. Wang Y T, Gao Q, Gou L F. Influence of rural finance on the cultivation of farmer professional cooperatives[J]. Finance and Trade Research, 2014, 25(6): 22-29, 102.

[14] 赵凯, 胡娟, 庄皓雯. 农民专业合作社贷款规模影响因素分析[J]. 华中农业大学学报(社会科学版), 2014(3): 69-74. Zhao K, Hu J, Zhuang H W. Analysis on factors infuencing loan scale of farmer's professional cooperative[J]. Journal of Huazhong Agricultural University (Social Sciences Edition), 2014(3): 69-74.

[15] 李润平, 周灵灵. 农民专业合作社融资诉求及其影响因素研究——基于河北、安徽两省问卷调查数据的实证分析[J]. 经济经纬, 2014, 31(3): 20-25. Li R P, Zhou L L. Farmer professional cooperative's financial demand and its infuential factors—An empirical analysis of the survey data in Hebei and Anhui Province[J]. Economic Survey,2014, 31(3): 20-25.

[16] 孟召将. 农民专业合作社融资困境及路径选择[J]. 学术交流,2011(10): 127-130. Meng Z J. Financing plight and path selection of farmer's specialized cooperatives[J]. Academic Exchange, 2011(10): 127-130.

[17] 张龙耀, 王梦珺, 刘俊杰. 农民土地承包经营权抵押融资改革分析[J]. 农业经济问题, 2015, 36(2): 70-78. Zhang L Y, Wang M J, Liu J J. The reforming of rural land contractual management right mortgage[J]. Issues in Agricultural Economy, 2015, 36(2): 70-78.

[18] 邢伟. 从价值链融资视角论中国农业产业化经营的融资问题[J].世界农业, 2015(10): 201-204. Xing W. Agricultural industrialization financing of china on perspective of value chain financing[J]. World Agriculture,2015(10): 201-204.

[19] 孙飞霞. 新型农村合作金融组织的发展瓶颈与路径选择[J]. 学术交流, 2015(7): 136-140. Sun F X. Bottleneck and path selection of the new rural cooperative finance organizations[J]. Academic Exchange,2015(7): 136-140.

(责任编辑:童成立)

Financing difficulties, causes and solutions of specialized farmer cooperatives in Heilongjiang Province

PANG Jin-bo, DENG Ling-fei, FAN Lin-lin

(College of Economics and Management, Northeast Agricultural University, Harbin, Heilongjiang 150030, China)

The prosperity of modern agriculture depends on the stable development of specialized farmer cooperatives (SFCs) from a certain degree. However, fnancing diffculties have substantially restricted the growth of cooperatives,hence cramping the development of modern agriculture and rural economy. Based on a survey data covering 102 cooperatives, this paper analyzed the financing situations of SFCs in Heilongjiang Province from the perspectives of capital demand, capital sources and lending financial institutions. Result indicates that the SFCs in Heilongjiang Province can mainly be divided into three categories, including crop planting cooperatives, husbandry cooperatives and agricultural machinery cooperatives, with the shares of 76%, 14% and 10%, respectively. These cooperatives generally fnance through mortgage loans, third-party guarantee loans, credit loans, membership joint guarantee loans,and private loans. But there are still 84.31% cooperatives capital needs are not provided. In addition, the number of fnancial institutions that provide loans for cooperatives is considerably limited, and the loans are usually come with a high interest rate to offset the high risks of cooperatives. There are still lots of problems in the financing process for cooperatives, too, including very few capital sources, limited accessibility of fnancial institutions, relatively high fnancing costs, and fnancial products un-matching the need of cooperatives. Main causing reasons include constrained development of cooperatives, dis-functioning of the rural fnancial service system, and inadequate implementation of government guidance and related policies. In order to mitigate fnancing diffculties of SFCs in Heilongjiang Province,this paper suggests to promote SFCs by self-improvement, to increase the accessibility of financial institutions' agriculture-related services, and to enhance government support.

specialized farmer cooperatives; capital demand; capital shortage; fnancing; rural fnance

Planning Program of Philosophy and Social Sciences Research of Heilongjiang Province (15JYD04); Sciences Research Foundation Funded Program of Northeast Agricultural University (2012RCB75).

DENG Ling-fei, E-mail: 984840423@qq.com.

18 November, 2015;Accepted 26 February, 2016

F321.42;F832.43

A

1000-0275(2016)04-0725-08

10.13872/j.1000-0275.2016.0030

黑龙江省哲学社会科学研究规划项目(15JYD04);东北农业大学科学研究基金资助项目(2012RCB75)。

庞金波(1972-),男,黑龙江密山人,博士,副教授,硕士导师,主要从事农业经济与农村金融研究,E-mail: pangjinbo@neau.edu.cn;通讯作者:邓凌霏(1992-),女,浙江衢州人,硕士研究生,主要从事农业经济与农村金融研究,E-mail: 984840423@qq.com。

2015-11-18,接受日期:2016-02-26

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

应用能源技术(2020年11期)2021-01-26 00:16:50

中国外汇(2019年10期)2019-08-27 01:58:06

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

商周刊(2017年26期)2017-04-25 08:13:06

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12

新农业(2016年16期)2016-08-16 03:42:08