对证监会执法强度的实证分析

2016-09-10 07:22:44张舫李响

现代法学 2016年1期

关键词:量化分析

张舫 李响

摘要:证券法执行制度的完善并不代表证券法制度得到了切实的执行。我国证券监管部门证监会的执法活动强度对维护证券市场秩序非常重要。为考察证监会的执法强度,通过对2006年1月1日至2014年12月31日期间的证监会《行政处罚决定书》和《市场禁入决定书》,按声誉罚、财产罚、资格罚、市场禁入四类计算出执法强度指数,并对虚假陈述、内幕交易的执法强度指数进行具体的分析。可以看出,证监会的执法强度很弱,不足以对违法者产生戒惧的效果。证监会执法强度弱可能受到一些社会因素关联的影响,同时和执法者本身存在的问题也有一定关系。

关键词:证监会;证券执法强度;量化分析

中图分类号:DF4387

文献标志码:ADOI:10.3969/j.issn.1001-2397.2016.01.16

2015年4月,《中华人民共和国证券法》(以下简称《证券法》)修订草案进入审议程序。从已公布的草案看,此次《证券法》的修改在很多条文上都加大了对证券投资者的保护力度。然而,相关研究已经指出,对于证券投资者的法律保护,仅仅改善纸面上的制度是远远不够的[1]。正如美国证券交易委员会前主席Christopher Cox所言,“中国证券法的重点不在于法律有多正确,而在于执行法律的力度。”[2]中国证券监督管理委员会(以下简称“证监会”)是我国《证券法》的主要执法部门。对于证监会的执法,虽然社会舆论批评不断,但尚缺乏一个全面的理性分析。本文试图通过对证监会自2005年《证券法》修订以来的《行政处罚决定书》等进行量化分析,从整体上全面考察证监会的执行强度;并针对数据反映出的问题探讨影响证监会执法的一些消极因素。希望本文的研究能够为证券监管部门执法政策的制定和调整提供决策依据,同时为学界进一步研究证券法的执行问题提供参考。

一、研究的问题与方法

(一)研究的问题

曾有学者对不同国家证券法的执行情况进行过比较分析。比如,Rafael La Porta、Florencio Lopez-de-Silanes与Andrei Shleifer将监管机构的独立性、对监管机构的专门授权、监管机构的调查权力、监管机构处罚的权力、对证券违法者的刑事惩罚作为证券法公共执行的五大要素计算出49个国家证券法的公共执行指数[3]。国际货币基金组织(IMF)的工作报告则根据国际证监会组织(IOSCO)制定的“证券监管目标和原则”,将明确的执法授权、广泛的调查取证权力、快速反应能力、较强的行政处罚权力、协助民事诉讼能力、对违法者积极的刑事惩罚,作为衡量一个国家证券法执行强度的标准,并对不同国家的证券法执行强度进行了分析[4]。然而,以这些要素或者标准对一个国家证券法执行制度的分析,虽能反映出一个国家书面的证券法执行制度是否完善,但仅仅是一纸规定而已,对这些书面法律的研究并不能回答“规则和权利是否实际得以执行?执行的成本是什么?执行对阻吓可能的违法者有何种意义”等问题;而对这些问题的回答,更能说明一个国家证券法的执行情况[5]。Katharina Pistor和John Armour等学者曾指出,与法律条文的质量相比,法律执行对金融市场的发展水平更具有解释力,而制约转型经济体资本市场发展的一个重要因素恰恰是执法效率低下[6]。我国《证券法》正在修订,从公布的第一次审议稿可以看到,修订后的《证券法》进一步完善了证券执法制度。但是,如果我国证券执法力度不能得到保证,证券法在实施过程中就会大打折扣,本次《证券法》修订对制度完善的意义将被削弱。

基于对个案的感性认识,我国社会舆论对证监会的执法力度和效率提出了广泛质疑,但是,如果不对证监会执法进行全面的理性考察,仅凭个案并不能得出一个令人信服的结论。因此,本文的研究重点并不是证券法执行制度的完善,而是我国证券监管部门的执法活动。通过对证监会行政处罚决定书的统计和计算,我们尝试对证监会执法强度进行一次全面评估,并对影响证监会执法力度的消极因素进行分析,为今后改善证监会立法提供一些参考。

(二)研究方法

对监管部门执法活动的评价通常由两个方面构成:第一,违法者被处罚的概率;第二,被查处的违法者受到处罚的轻重[7]

比如,Gary Becker曾给出了一个执法威慑力的不等式,即:W

白建军教授等曾对我国证券市场的违法暗数进行过调查。通过对261个上市公司和228位证券公司高层人士的问卷调查,课题组发现:在489个上市公司和证券公司的被调查者中,来自上市公司的被调查者对暗数估计的均值为50.4%,中值为50%;来自证券公司的被调查这对暗数估计的均值为72.7%,中值为80%。如果都取中值,即是说,在100个证券违法行为中,来自上市公司的被调查者认为有50个左右的行为没有被发现和处罚;来自证券公司的被调查者认为有80个左右的行为没有被发现和处罚。同时,课题组亦指出,这个估计只是一个对各类违法行为不加区分的总体估计,如果考虑到具体违法行为之间的区别,有些违法行为的暗数还将高于这个总体估计。(参见:白建军,等. 证券违法违规行为惩戒实效的实证研究[M]. 北京:中国财政经济出版社,2006:13-18.)。《证券法》第十一章集中规定了九种责任形式:责令改正、警告、没收违法所得、罚款、取缔、撤销任职资格或从业资格、暂停或者撤销相关业务许可、责令关闭、市场禁入。我们将这些处罚形式分为四类,即:声誉罚(警告)、财产罚(罚款)、资格罚(暂停或者撤销相关业务许可、撤销任职资格或从业资格)、市场禁入

对于“责令改正”、“没收违法所得”、“责令关闭”、“取缔”都是恢复到违法行为发生之前的状态,本身难以体现惩罚性的大小。因此,本文的统计将这五种处罚措施排除在外。。本文将“执法强度”界定为:证券监管部门通过声誉罚、财产罚、资格罚和市场禁入的适用所造成的对证券违法者处罚力度的大小。

本文以证监会“实际作出的处罚”与“法律规定的处罚上限”之间的差距作为标准,具体评价证监会的执法强度。为便于观察,我们用“证监会作出处罚的实际数值”与“证监会能够作出处罚的最大数值”(即《证券法》规定的处罚上限)的比值乘上100,计算出“执法强度指数”:

执法强度=证监会作出处罚的实际数值证监会能够作出处罚的最大数值×100

通过上述公式,我们把声誉罚、财产罚、资格罚,以及市场禁入措施的执法强度都统一成一个指数来表示。该强度指数的取值在0到100之间,并被等分为100个强度单位,使一个违法行为受到了几个单位的执法强度以定量化的方式表示出来。指数的数值越大,表明证监会的执法强度越强;反之,则表明证监会的执法强度越弱。四种执法措施强度指数的具体测算方法为:

1. 声誉罚与资格罚强度指数

从变量属性上讲,声誉罚与资格罚均属于二分类定性变量,即要么给予处罚,要么不给予处罚

严格来讲,资格罚应该分两种情况,即“撤销任职资格或从业资格”、“撤销相关业务许可”属于二分类定性变量,而“暂停相关业务许可”属于定比变量。但在后述我们论及的样本中,只有一例样本使用了“暂停相关业务许可”这种处罚措施(即证监会(2013)48号《行政处罚决定书》决定“暂停平安证券有限责任公司保荐业务许可3个月”)。同时,在我国现行证券法中,并没有规定“暂停相关业务许可”的最长时间。因此,“暂停相关业务许可”的处罚强度事实上也是很难衡量的。因此,为了统计上的方便,我们将“暂停相关业务许可”亦算作是一个二分类定性变量。。因此,二者在强度指数的计算上相同,其“处罚的实际数值”就是证监会给予声誉罚或资格罚的实际人数,“处罚的最大数值”就是证监会能够给予声誉罚或资格罚的最多人数

比如,我们有100个样本,且都可以适用声誉罚(或资格罚)处罚,其中实际受到证监会声誉罚(或资格罚)处罚的有83个样本。那么,这100个样本的声誉罚(或资格罚)执法强度指数就是83。 。

2. 财产罚强度指数

财产罚强度指数需区分“倍率数距式罚款”和“数值数距式罚款”

所谓数值数距式罚款,就是将罚款数额设定在某个数值区间内。所谓倍率数距式,就是将罚款设定在某个倍率区间内。比如,《证券法》第202条规定,“……没收违法所得,并处以违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足三万元的,处以三万元以上六十万元以下的罚款……”分号的前半段就是数值数距式罚款,分号的后半段就是倍率数距式罚款。两种情形分别计算。倍率数距式罚款的财产罚强度指数为“实际罚款倍率”与“法定最大罚款倍率”的比值;数值数距式罚款的财产罚强度指数为“实际罚款数额”与“法定最大罚款数额”的比值

这里,我们以《证券法》第202条为例,具体说明财产罚强度指数的计算方法。就倍率数距式罚款而言,第202条规定“没收违法所得,并处以违法所得一倍以上五倍以下的罚款”。比如,样本A因内幕交易的违法所得为10万元,证监会对其没收违法所得,并处20万元罚款;此时“实际罚款倍率”为2倍(即20万÷10万),同时202条规定的“最大罚款倍率”为5,进而对样本A的财产罚强度指数为40(即2÷5×100)。就数值数距式罚款而言,第202条规定“没有违法所得或者违法所得不足三万元的,处以三万元以上六十万元以下的罚款”。比如,样本B因内幕交易的违法所得为1万元,证监会对其没收违法所得,并处5万元罚款;此时“实际罚款数额”为5万元,同时202条规定的“最大罚款数额”为60万元,进而对样本B的财产罚强度指数为8(即5万÷60万×100)。。

3. 市场禁入强度指数

根据证监会颁布的《证券市场禁入规定》(2006年),市场禁入措施存在“有期限的市场禁入”和“终身的市场禁入”两种处罚形式。在变量属性上,“有期限的市场禁入”是一个定比变量,取值范围在3年到10年之间;而“终身的市场禁入”是一个二分类定性变量。为了统计上的方便,我们将“终身的市场禁入措施”按20年计算。因为,如果一个证券从业者被处罚市场禁入20年,实际上相当于终结了其执业生涯。因此,市场禁入强度指数为“实际作出市场禁入年限”与“最大市场禁入年限”(即按20年计算)的比值

比如,样本C被证监会处以的市场禁入年限为10年,则其市场禁入强度指数为50(即10÷20×100)。。

另外,应指出的是,《证券市场禁入规定》第3条规定了市场禁入措施的适用范围,前六项是对证券违法主体类型的具体列举,第七项是兜底条款。按照第3条的字面解释,市场禁入措施可适用于所有自然人,但考虑到实践中证监会往往仅针对在证券市场中具有相关资格和职务的人员做出,故本文对于市场禁入措施的统计限于该条前六项具体列举的证券违法主体,其他自然人不在本文的统计范围之内。

(三)本文的样本

本文所使用的样本为:2006年1月1日至2014年12月31日期间,中国证监会适用现行《证券法》(2005年修订)做出的所有《行政处罚决定》和《市场禁入决定书》

下载自:中国证监会官方网站(http://www.csrc.gov.cn/pub/zjhpublic/)。其中,《行政处罚决定》315份,《市场禁入决定书》79份。根据这些行政处罚决定和市场禁入决定,我们将一个违法主体受到的一次处罚计入一个样本,共得到了1450个样本。应指出的是,在这1450个样本中,有152个样本同时适用了《证券法》第十一章两个法律责任条款

在这1450个样本中,不存在适用三个及以上法律责任条款的情形。。在此种情形下,证监会作出的处罚决定将是两个法律责任条款综合考量的结果,因而会降低我们对其中每一个特定法律责任条款实施强度评价的准确性。所以,我们在前述1450个样本的基础上,删除了适用了《证券法》第十一章两个法律责任条款的样本。由此,我们最终得到了1298样本。其中,有182样本是机构

在这182个机构样本中,有3个样本是发行人,有76个样本是上市公司,有7个样本是证券公司,有14个样本是会计师事务所,有4个样本是律师事务所,有8个样本是证券投资咨询公司,有1个样本是期货公司及其他69样本。,有1116个样本是自然人

在这1116个机构样本中,有581个样本是上市公司董事、监事、高级管理人员,有5个样本是上市公司董事、监事、高级管理人员的亲属,有19个样本是上市公司其他人员,有120个样本是独立董事,有1个样本是独立董事的亲属,7个样本是控股股东或实际控制人,有13个样本是律师,有39个样本是注册会计师,有2个样本是注册资产评估师,有10个样本是保荐代表人,有9个样本是基金经理,有1个样本是基金经理助理,有24个样本证券公司从业人员,有1个样本是证券公司从业人员的配偶,有31个样本是证券投资咨询从业人员,2个样本是期货公司从业人员,50个样本是大额持股未披露的投资者以及其他201个样本。。

二、证监会执法强度的整体情况

(一)证监会执法强度指数的年度均值与总体均值

根据上述计算方法,我们逐一对样本的执法强度指数进行了计算,下面是每一年度四类处罚方式执法强度指数的平均值:

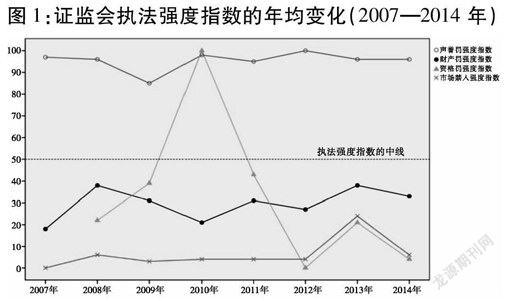

从上述计算的整体结果看,从2006年修订的《证券法》开始实施到2014年12月31日,证监会处罚的声誉罚、财产罚、资格罚、市场进入整体平均强度指数分别为95、30、25、6。除了声誉罚之外,其他处罚方式的执法强度整体平均指数都在30以下,尚达不到中间值50。从处罚方式对违法行为人的利益影响来看,四种处罚方式的惩罚力度大小依次是:声誉罚、财产罚、资格罚和市场禁入。警告只影响违法行为人在业界的声誉,并不会直接触动其经济利益;财产罚直接触动其经济利益,但不会影响其营利资格(机构尤其如此);资格罚直接影响其营利能力,甚至终结其营利资格;而市场禁入则直接剥夺了其在资本市场的营利资格。根据上述计算的结果,我们看到,对违法行为人的惩罚力度越大的处罚方式,证监会的执法力度指数就越低。这说明证监会对违法者的惩罚力度从整体上不够。证券市场的执法虽然表现为对违法者的惩罚,但主要目的还是对证券市场参与者的威慑;处罚力度越大,对证券市场从业者(包括机构)的戒惧效果就越大。证监会的这种执法力度无法产生应有的戒惧效果,致使证券市场的很多违法行为屡禁不止。

总体均值系立足于静态维度的观察,那么从时间维度上看,证监会的执法活动又会呈现出怎样的样态呢?我们通过每个年度四种执法强度评价指数波动看到,证监会的声誉罚、财产罚、市场禁入强度指数的年均变化不大,基本维持在总体均值的水平(图1)

因2006年的样本数过少而难以具有代表性,所以图1中反映的是2007年至2014年的年度均值变化。。这说明,证监会的执法强度大体保持了一致性。当然,我们也发现,资格罚强度指数出现了大幅波动。究其原因,这与个别年份可适用资格罚的样本数过少有关。具体而言,除2009年、2013年、2014年外,其他年份可适用资格罚的样本数均在10个以下

具体而言,2006年、2007年均不存在可适用资格罚的样本,2008年至2014年可适用资格罚的样本数分别为9个、46个、2个、7个、5个、42个、25个。,这直接导致了资格罚强度指数的大幅波动。比如,在2010年里,只有2个样本可以适用资格罚,且这2个样本实际都适用了资格罚,因此该年度资格罚强度指数的均值达到了最大值100;而在2012年里,有5个样本可适用资格罚,但这5个样本实际都没有适用资格罚,因此该年度资格罚强度指数的均值为最小值0。

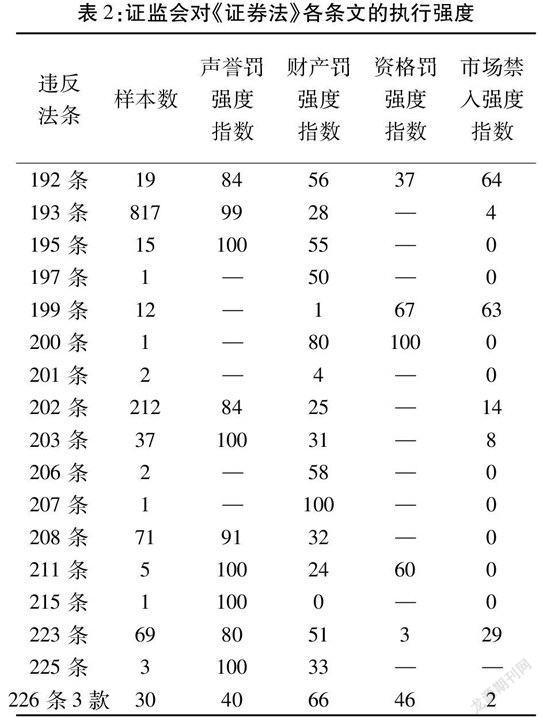

(二)证监会对《证券法》各条文的执行强度

为了进一步检验证监会的执法强度,我们对样本适用的法律条文分布进行了统计(表2)。从统计中我们看到,适用较少的条文执法强度指数较高,适用较多的条文执法强度较弱。在统计的样本中,适用第193条的样本最多,共817个样本;其次是202条,共212个样本,数量明显高于适用其他条文的样本数。这反映出我国证券市场违法行为最多的是虚假信息披露和内幕交易,是证券违法的“重灾区”。证监会对这两种违法行为的处罚也许更能说明其执法强度的状况。

下面,我们就选取与虚假陈述和内幕交易两种违法行为相对应的第193条、第192条、第223条和第202条作为典型进一步分析。

三、对虚假陈述处罚的分析

发行人与投资者之间的信息不对称是证券法所要解决的核心问题,因此,信息披露制度是证券法的灵魂。为了保证证券发行人信息披露的真实、完整、准确、及时,《证券法》除了要求发行人必须遵守信息披露制度外,还设置了保荐人、会计师事务所、律师事务所等证券中介机构对发行人是否依法履行信息披露制度进行监督。对于违反信息披露违法行为的处罚除了适用第193条外,还包括适用第192条(保荐人责任)和第223条(会计师事务所和律师事务所责任)。

虚假信息披露是我国证券市场长期存在的痼疾,也是社会舆论广泛谴责的焦点。从样本总数来看,适用第193条作出处罚的数量远远高于适用其他法条,说明我国证券发行人虚假信息披露问题严重;而且,从适用第193条历年样本的变化来看,并未显示出逐年减少的趋势,说明虚假陈述的违法行为并未得到有效遏制。以下,我们对和虚假信息披露相关的三个条文的具体处罚情况进行统计,分析对不同违法主体的处罚情况。

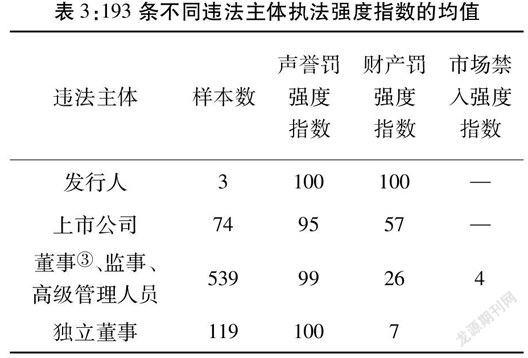

(一)对发行人、上市公司及其董事、监事、高级管理人员的处罚情况(第193条)

第193条涉及到的违法主体共五类,即发行人,上市公司,董事、监事和高级管理人员,独立董事,发行人、上市公司的其他直接责任人员。

1.发行人

对发行人的处罚主要是公司首次信息公开存在虚假陈述的情形,即俗称的“IPO造假”。截止2014年12月31日,证监会适用2005年修订《证券法》处罚的发行人共有6家,其中仅适用第193条实施处罚的有3个样本,同时适用第189条(欺诈上市)、第193条(虚假陈述)的有3家。仅适用第193条的3个样本,都给予了警告并按最高处罚额度给予了处罚。同时适用第189条、第193条处罚的3家发行人,都被给予了警告的处罚:其中云南绿大地生物科技股份有限公司罚款60万;万福生科(湖南)农业开发股份有限公司罚款30万;深圳海联讯科技股份有限公司822万,包括对欺诈上市按非法所募资金的2%罚款782万元,对上市后虚假陈述罚款40万元。上述处罚情况说明三个问题:

其一,从样本数量看,可能存在一些上市公司首次发行虚假信息披露未被处罚的情况。有人统计,上市之后首份财报业绩大变脸的公司占比在不断增加。2010年347只新股上市,其中81只上市后首份财报显示业绩下滑,占23.3%;2011年282只新股上市,其中75只上市后首份财报显示业绩下滑,占26.6%;2012年128只新股上市,56家前三季度业绩下滑,占比43.75%[9]。而证监会对发行人处罚的仅6个(家),这说明媒体推测存在大量IPO造假的上市公司未被处罚的情况可能存在。

其二,法律本身存在问题。如果仅从适用第193条的情况看,证监会的处罚都达到了最高限。因第193条规定的罚款上限(60万元)过低,同时缺乏更严厉的处罚方式(如取消发行资格),因此,即使证监会执法达到最大强度,对违法发行人的惩戒效果也不理想。

其三,执法强度问题。如果从仅适用第193条的三个样本看,证监会的执法强度已达到最大限度,但如果从同时适用第189条、第193条的三个处罚决定书来看,证监会的执法强度则不足。适用189条的罚款力度显然要大于适用第193条,但三个样本中有两个(绿大地和万福生科)并未适用第189条而是适用第193条做出了罚款决定。一个样本(深圳海联讯)适用了第189条,而第189条的罚款上限是违法募集资金金额的5%,证监会的罚款选择了2%。

2.上市公司

对上市公司处罚的是持续信息公开中的虚假陈述行为。该类样本总数共74个,法律规定的处罚方式为警告和罚款。从整体来看,其强度指数都在50%以上,力度尚可。但我们使用国泰安数据库提供的数据,对2001年至2011年期间,因虚假陈述而受到证监会处罚的361家上市公司的再犯率

本文所谓的“再犯率”,是指受到证监会两次或两次以上处罚的比率。进行了统计

数据来源:国泰安数据库(www.gtarsc.com)。我们能够从该数据库下载的全部受罚上市公司样本为361家,时间跨度为2001年至2011年。由于新旧《证券法》中关于上市公司虚假陈述的罚款上限均为60万,因而此处的统计亦涵盖了受到1999年《证券法》处罚的样本。。结果发现:在这361家上市公司中,受到两次或两次以上处罚的上市公司有120家,占比33.24%。其中,受到两次处罚的上市公司有73家,占比20.22%;受到三次处罚的上市公司有26家,占比7.20%;受到四次处罚的上市公司有15家,占比4.16%;受到五次处罚的上市公司有6家,占比1.66%。如此高的再犯率,主要原因可能是第193条规定的罚款数额过低造成威慑力不足,难以对违法者产生戒惧的效果。

3.董事、监事、高级管理人员

上市公司的董事、监事、高级管理人员对信息披露文件的编制负有组织、领导和审查之责,《证券法》第68条规定:“上市公司董事、高级管理人员应当对公司定期报告签署书面确认意见。上市公司监事会应当对董事会编制的公司定期报告进行审核并提出书面审核意见。上市公司董事、监事、高级管理人员应当保证上市公司所披露的信息真实、准确、完整。”发行人或者上市公司信息披露存在虚假陈述,大部分是这些人故意造假或者不负责任造成的。根据样本统计,在对虚假陈述的处罚中,证监会对上述人员处罚的样本最多(539个),但适用处罚方式最多的是警告,指数强度为99;而财产罚强度指数只有26;市场禁入强度指数仅为4。

4.独立董事

根据证监会发布的《上市公司独立董事履职指引》,独立董事首先应履行一般董事的义务。独立董事在信息披露中负有哪些特别义务,证监会发布的文件中并未详细规定,但从一些文件的条款中可以总结出独立董事在信息披露中负有监督职责,如独立董事应对公司重大关联交易发表意见、上市公司的审计委员会中独立董事应占多数、独立董事可以提议聘用或解聘会计师事务所等。根据统计,在虚假陈述样本中,独立董事受到处罚的样本为119个,其中声誉罚(警告)的强度指数为100,财产法的强度指数为7。也就是说,大部分对独立董事的处罚只是警告。

从上述统计分析我们得出的结论是:整体而言,我国对虚假信息披露的发行人和上市公司的处罚不能达到戒惧违法者的效果。制度设计上的不足和执法强度不够共同造成了这种结果。对于自然人的处罚,执法者更愿意使用警告这种处罚方式。这种方式在个人商业信用文化发达的国家会起一定作用,但我国当前这种文化并不发达,因此,作用有限。笔者收集了从2001年至2011年受到证监会处罚的上市公司高管

该“上市公司高管”包括本文所谓的“董事、监事、高级管理人员”和“独立董事”。样本,共计996个。其中,有892个样本是“董事、监事、高级管理人员”,其在证监会行政处罚决定书公布之日前后365天内离职的有232人,离职率为26.01%;有104个样本是“独立董事”,其在证监会行政处罚决定书公布之日前后365天内离职的有34人,离职率为32.69%。Jonathan Karpoff等曾就美国证券交易委员会和美国司法部针对财务虚假陈述案的执法活动进行实证研究,时间跨度为1978年至2006年9月30日。在778个案件中,涉及2206名相关责任人。其中,有93%的受罚主体在监管执行期(regulatory enforcement period)之前失去工作,且大多数是被解雇的[10]。与美国的数据相比,我国受处罚上市公司高管的离职率明显偏低。这说明,在其他更严厉的处罚方式不足的情形下,上市公司高管的职业声誉难以形成一种有效的威慑机制。

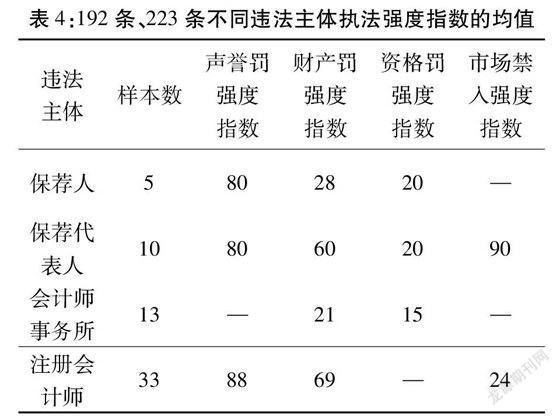

(二)对证券中介机构出具不实文件的处罚情况(第192条、第223条)

保荐人、会计师事务所、律师事务所是证券法为保证信息披露真实性而设计的几道门槛。在发生虚假陈述时,很多情况是看门人没有尽到义务。《证券法》第192条、第223条分别规定了保荐人、会计师事务所和律师事务所出具不实法律文件的责任。下面我们只对保荐人和保荐代表人、会计师事务所和注册会计师进行分析。

1.保荐人、保荐代表人

《证券法》第11条规定,发行人申请公开发行股票,应当聘请具有保荐资格的机构担任保荐人。保荐人应当遵守业务规则和行业规范,诚实守信,勤勉尽责,对发行人的申请文件和信息披露资料进行审慎核查,督导发行人规范运作。第192条规定了违法出具保荐书的行政责任。保荐人被处罚主要是发行人上市造假引发的,因此,我们一共统计出5个样本。5个样本中,声誉罚、财产罚、资格罚的执法强度指数依次为80、28、20(保荐人不存在市场禁入)。保荐代表人样本共10个,声誉罚、财产罚、资格罚、市场禁入四种处罚的强度指数依次为80、20、60、90。

从上述统计结果看,除了声誉罚以外,证监会对保荐人的其他处罚强度很弱。《证券法》第192条规定的处罚幅度为:业务收入一倍以上五倍以下的罚款,但我们从样本中发现,大部分处罚在业务收入的一倍或者二倍,而最严厉的资格罚指数只有20。这种处罚力度对保荐人的戒惧效果可想而知。根据学者研究,只有监管者的处罚力度使保荐人收益为负数,保荐人才不会有造假的冲动,而我国当前对保荐人的处罚力度远远达不到这一点[11]。从数据看,监管部门对保荐代表人的处罚力度很大,但如果遭到查处的只是上市造假公司的一小部分(如媒体推测的),保荐代表人可能存在侥幸心理,因此,这种高强度的处罚对保荐代表人的戒惧效果,只有大部分上市造假的公司受到处罚才能显现出来。

2.会计师事务所、注册会计师

公司首次发行股票需要会计师事务所出具审计报告,上市后的财务报告也需要会计师事务所出具审计报告。会计师事务所是保证信息披露真实性的最重要看门人。根据《证券法》第223条规定,会计师事务所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏的,责令改正,没收业务收入,暂停或者撤销证券服务业务许可,并处以业务收入一倍以上五倍以下的罚款。对直接负责的主管人员和其他直接责任人员给予警告,撤销证券从业资格,并处以3万元以上10万元以下的罚款。

在我们统计的样本中,发行人、上市公司虚假陈述遭到处罚的共77个样本,加上同时适用第189条、192条的3个样本,共80个样本。而受到处罚的会计师事务所只有13个样本。根据第223条规定,对会计师事务所处罚的方式只有两种:财产法和资格罚。两种处罚的执法强度指数分别为21、15,从13个样本的整体看,财产法基本维持在业务收入的一倍或者二倍的水平,而适用资格罚的只有2个样本。注册会计师受到处罚的样本为33个,声誉罚、财产罚、市场禁入根据财政部、证监会《关于会计师事务所从事证券期货相关业务有关问题的通知》(2012年1月21日修订),会计师事务所从事证券业务需要申请证券资格,但对注册会计师没有特别的资格要求。之前,注册会计师证券、期货相关业务资格考试已于2002年暂停。的执法强度依次为88、68、24。从第223条规定的几种处罚方式看,市场禁入处罚应该是最为严厉的,但执法强度指数很低。声誉罚和财产罚的执法强度指数较高,但声誉对我国会计师的影响如何,学者研究并未得出一致的结论方军雄认为,市场对失信注册会计师作出了惩罚,具体体现为更频繁地变更审计师和更低的审计报酬。(参见:方军雄. 转型经济中声誉机制有效性研究[J]. 财经研究,2011(12).)但赵国宇认为,失信会计师事务所的市场份额并未因此受到影响。(参见:赵国宇. 制度安排缺欠、声誉机制缺失与合谋[J].山西财经大学学报,2011(7).)[12];而第223条规定的罚款过低(最高限10万元),即使执法强度指数较高,也难以对会计师产生惩戒的效果。

四、对内幕交易的处罚分析

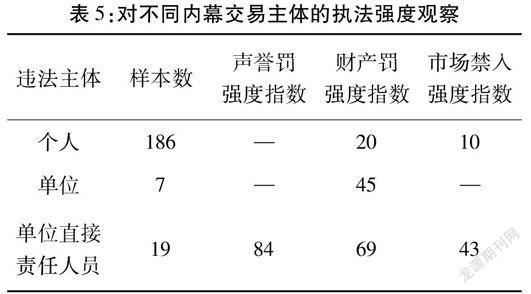

我国《证券法》第76条明确规定:“证券交易内幕信息的知情人和非法获取内幕信息的人,在内幕信息公开前,不得买卖该公司的证券,或者泄露该信息,或者建议他人买卖该证券。” 对内幕交易,第202条规定了声誉罚、财产罚、市场禁入三种惩罚措施。表2执法强度指数显示,这三种处罚方式的总体执法强度指数依次为84、26、14。需要说明的是,第202条并未规定个人和单位的声誉罚,只有“直接负责的主管人员和其他直接责任人员”才有声誉罚,因此,本文只选取了“直接负责的主管人员和其他直接责任人员”样本作为分析对象就个人而言,202条并没有规定声誉罚(即警告)。但在证监会的《行政处罚决定书》中,仍有4个样本适用了声誉罚。本文在统计时,仍按照不存在声誉罚的适用情形处理。

(一)对不同内幕交易主体的执法强度观察

内幕交易的主体可分为个人、单位,以及单位直接责任人员。在212个样本中,个人样本数186个。根据法律规定,对违法的个人,只有财产罚和市场禁入,其强度指数分别是20和10。单位仅有的7个样本,对单位立法只规定了财产罚,其指数为45;而直接责任人样本19个,可适用声誉罚、财产罚和市场禁入,强度指数依次是84、69、43。可以看出,证监会对内幕交易的单位及其直接责任人员的执法强度较大,但对内幕交易的个人,执法强度非常弱。

从样本的数量分布我们可以看出,从事内幕交易的违法主体绝大部分是个人,这种处罚力度无法遏制个人从事内幕交易的冲动,从而也会导致证券市场内幕交易泛滥。有学者对内幕交易的动机进行研究表明,巨额利益的诱惑和跟风攀比心态,会促使内幕主体铤而走险,实施内幕交易。只有查处和惩罚的威慑足够大,才能阻止内幕交易行为[13]。2006年以来,证监会查处的内幕交易案件呈逐年上升趋势,2008年至2011年,证监会调查的内幕交易案件在非正式调查案件中占比分别达38%、56%、71%、61%,在正式调查案件中占比32%、24%、51%、51%,在移送公安机关案件中占比15%、42%、50%、80%。内幕交易案件占比上升明显,成为监管执法的主要对象[14]。这种趋势与证监会对个人内幕交易惩罚力度不够有一定关系。

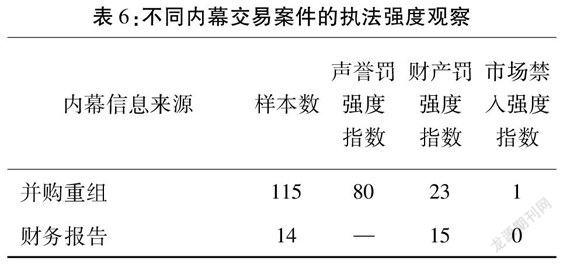

(二)对不同内幕交易案件的执法强度观察

内幕信息是内幕交易的重要构成要件。本文按照内幕信息来源的不同,划分了并购重组、财务报告、重大经营决策或订立重要合同、分配股利或增资计划、其他情形,共计五类。在此基础上,笔者对其执法强度指数的均值作了进一步的测量(见表6)。五种不同内幕信息的内幕交易,除了其他情形外,其他四种财产罚强度指数的均值基本相差不大。 “其他情形”的25个样本,有9个样本均来自于“光大证券内幕交易案”,其财产罚强度指数都达到了最大值100。这是导致“其他情形”财产罚强度明显偏高的主要原因。

在212个样本中,利用并购重组内幕消息交易的共115个,占总数的54%。并购重组对上市公司价值预期会产生重大影响,在并购重组信息披露后,上市公司股价往往有大幅度上升,巨大的获利诱惑使知悉内幕消息之人不惜违法一搏。而并购重组从谋划到敲定往往经过很长时间的准备工作,涉及人员众多,保密难度较大。这些因素使我国并购重组成为内幕交易的多发类型。对于这种“重灾区”,只有执法者用“重典”方能遏制其泛滥。但是,我们从执法强度指数看,证监会对并购重组的内幕交易处罚强度并不高于其他类型的内幕交易。这也是我国内幕交易多发的一个原因。

(三)对内幕交易的执法强度是否在逐年提高

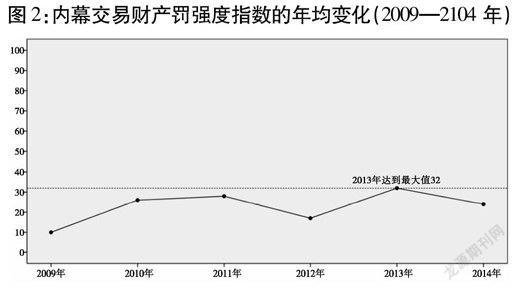

内幕交易一直是我国证券监管部门重点打击的对象,几乎每一届证监会主席上任之后,都会特别强调加大打击力度的重要意义。事实上,从2009年开始,证监会对内幕交易的行政处罚数量确实明显增加

2009年至2014年,证监会针对内幕交易作出的行政处罚决定书数量分别为:2009年6件,2010年有11件,2011年10件,2012年15件,2013年33件,2014年35件。。然而,在执法数量大幅增加的同时,证监会对内幕交易的执法强度是否也随之得到了大幅增加?为了检验这个问题,本文对表2中适用202条的样本进行了年度均值的检验。由于2009年之前适用202条的样本过少,故本文的统计是从2009年开始的。结果发现:2009年的财产罚强度指数均值为10,样本数为11件;2010年的财产罚强度指数均值为26,样本数为18件;2011年的财产罚强度指数为28,样本数为19件;2012年的财产罚强度指数为17,样本数为25件;2013年的财产罚强度指数为32,样本数为73件;2014年的财产罚强度指数为24,样本数为62件。根据以上数值,我们可以绘制出图2。从图2中,我们可以发现,证监会对内幕交易的财产罚强度并没有明显增大。

五、证监会执法偏弱的原因分析

从上述数据看,证监会的处罚似有避重就轻之嫌。表现比较明显的是对上市公司董事、独立董事、监事、高级管理人员的处罚,处罚强度指数非常低。处罚强度指数较高的是对IPO发行人和上市公司虚假陈述的处罚,但因法律规定的财产罚上限金额过低,证监会这些处罚的执行强度指数较高,反而产生避重就轻的嫌疑。证监会的行政处罚为什么宁愿就低而不就高?我们分析,可能有以下几个方面的原因。

(一)有些处罚可能会考虑因素

2013年,Li-Wen lin与Curtis Milhaupt在斯坦福大学法律评论上发文对我国的大型国有上市公司通常被嵌套在一个“垂直一体化的企业集团”(vertically integrated groups)之中,该体制的核心特征便是:它是一个“网状层级”((networked hierarchy))的组织结构,并且在这些密集的网状结构中充满了“制度性的桥梁”(institutional bridges)。

由于网状层级结构的规模足够的大,因此按照Mancur Olson的理论,其实际上创造了一个共容性联盟(encompassing coalition)[15]

所谓“共容性联盟”,就是指各成员的利益与整个团体的利益具有较大重合性的组织。与其相对的概念为“分利性联盟”(distributional coalitions)。(参见:曼瑟·奥尔森集体行动的逻辑[M]. 陈郁, 郭宇峰, 李崇新,译. 上海: 格致出版社·上海三联书店·上海人民出版社, 1995;曼瑟·奥尔森国家的兴衰[M]. 李增刚,译. 上海: 上海人民出版社, 2007.),这有利于实现信息共享,减少机会主义和运营摩擦,从而提高联盟整体的生产效率。但与此同时,将不可避免地导致法律表达与执行受到社会因素关联的深度影响。有学者曾对2000年至2010年我国受到监管部门处罚的上市公司为样本,检验社会因素关联对执法效率的影响。结果发现,监管部门对社会因素关联公司的违规查处存在时滞效应,其处罚周期显著长于无社会因素关联公司;同时,社会因素关联公司高管的被迫离职率亦显著低于无社会因素关联公司。这说明,社会因素关联会削弱证券法律执行的有效性,从而不利于中小投资者利益的保护 [16]。

在我们分析的数据中,上市公司的董事、独立董事、监事、高级管理人员的执法强度指数是最低的,是否也反映了这种关联性的影响?

(二)执法者本身的问题

与私人执行相比,公共执行可以运用公权力进行调查,更有利于发现证据,对违法者及时有效地进行处罚,这是私人执行不具备的。但公共执行本身存在着固有的弱点。公共执行是一个行使公共权力的过程,在这个过程中,偷懒、寻租等公共权力运行中共有的弊病,也会影响监管部门的处罚力度。“一个公共执行体系是腐化的,因为执行人怀有各种动机,他们缺少做好工作的激励,从一般的市场和某个公司获得的可怜信息使他们做不好工作。”

因具体材料无法获取,上述分析也只是对我们数据中反映出问题的一些推测。本届证监会主席肖钢先生在谈到我国资本市场执法面临的挑战时曾指出:“毋庸讳言,其中既有立法修法不及时、不具体的问题,也有执法体制不适应,地方保护主义依然存在的问题,既有人情世故的原因,也有不敢碰硬、不坚持原则的原因。这些因素长期存在,致使相当一部分责任追究不了。”[17]在一定程度上反映了上述问题的存在。

结论

目前,在我国的证券执法体系中,证监会的执法无疑占据着核心地位。中国社科院法学所发布的《中国法治发展报告》(2014)就曾指出,我国对于证券市场违法违规行为的查处过分倚重行政处罚,刑事问责的频度和力度都不大,民事责任更是有目共睹的“短板”[18]。同时,亦有学者认为,受制于各种各样的客观障碍,证券法律的私人执行很难在我国现有的法治环境下扮演重要的角色,因此更为可行的执法策略就是,让证券法律的公共执行发挥更加积极的作用。然而,本文通过对2005年《证券法》实施以来证监会执法强度的定量分析发现,除声誉罚外,证监会作出的财产罚、资格罚、市场禁入执法强度的总体均值皆处于一个较低的水平,其难以对证券违法者起到有效的威慑作用。

本次《证券法》的修订稿,在执行制度方面作了进一步的完善,并加大了对证券违法者的处罚,但制度的完善需要监管部门强有力的执行才能实现最终的立法目标。尤其是将来我国证券发行审核制转变为证券发行注册制之后,投资者保护将更依赖监管部门高效有力的证券执法中国证监会前首席顾问梁定邦先生就曾表示,美国注册制运行的关键便是其拥有强大的证券执法,而新兴市场国家几乎没有一个实行注册制的主要原因亦在于:其证券执法力度及法律制度无法跟上。(参见:杨晨. 中国证监会前首席顾问梁定邦:新股发行体制改革已深入注册制精髓. [EB/OL]. [2015-2-25]. http://www.chinastock.com.cn/yhwz_about.do?methodCall=getDetailInfo&docId=3881545.)。因此,如果证券执法部门不提高对违法者的执法强度,即便本次《证券法》的修订提供了一套更为完善的法律制度,证券市场的秩序仍难得到改善。我们认为,深化国有企业改革和法治社会建设是改善我国证券监管的一个重要契机。只有打破上市公司的“网状层级”,并将依法治国的理念真正贯彻到每一级政府,我国的证券执法活动才能真正起到保护中小投资者的作用。

参考文献:

[1] Katharina Pistor, Martin Raiser and Stanislaw Gelfer. Law and Finance in Transition Economies[J]. The Economics of Transition, 2000(8):325-368.

[2] 李梅影.证券法重在执行[EB/OL]. [2015-06-19]. http://finance.sina.com.cn/roll/20051017/0222350267.shtml.

[3] Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleifer. What Works in Securities Laws?[J]. The Journal of Finance, 2006(6):1-32.

[4] The Challenge of Enforcement in Securities Markets: Mission Impossible? [EB/OL]. [2015-06-24]. http://www.imf.org/external/pubs/cat/wp1_sp.aspx?s_year=2009&e_year=2009&brtype=default.

[5] John C. Coffee, Jr,. Law and the Market: The Impact of Enforcement[EB/OL]. [2015-06-08],http://papers.ssrn.com/sol3/papers.cfm?abstract_id=967482.

[6] Katharina Pistor, Martin Raiser and Stanislaw Gelfer. Law and Finance in Transition Economies[J]. The Economics of Transition, 2000(8): 325-368.

[7] Gary S. Becker. Crime and Punishment: An Economic Approach[J]. Journal of Political Economy,1968,76:169-217.

[8] 白建军,等. 证券违法违规行为惩戒实效的实证研究[M]. 北京:中国财政经济出版社,2006:13-18.

[9] 戴文华,夏峰. 关于中国证券市场20年发展的基本分析与思考[J]. 证券市场导报,2014(1).

[10] Jonathan M. Karpoff, D. Scott Lee, Gerald S. Martin. The Consequences to Managers for Financial Misrepresentation[EB/OL]. [2015-6-24]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1012730.

[11] 周彩霞,翟金娟. 保荐人制度在中国股市中蜕变为寻租制的经济学分析[J]. 南京理工大学学报(社会科学版),2013(1).

[12] 方军雄. 转型经济中声誉机制有效性研究[J]. 财经研究,2011(12).

[13] 李心丹,等. 证券市场内幕交易的行为动机研究[J]. 经济研究,2008(10).

[14] 许志峰.人民日报专访证监会副主席刘新华:内幕交易颠覆股市根基[EB/OL].[2015-07-07].http://finance.people.com.cn/GB/70392/17981783.html.

[15] 曼瑟·奥尔森.集体行动的逻辑[M].

陈郁, 郭宇峰, 李崇新,译. 上海: 格致出版社,上海三联书店·上海人民出版社, 1995.

[16] 许年行,江轩宇,伊志宏,袁清波. 政治关联影响投资者法律保护的执法效率吗?[J]. 经济学(季刊),2013(12):373-406.

[17] 肖钢. 监管执法:资本市场发展的基石[N]证券时报,2013-08-01.

[18] 李林,田禾 中国法治发展报告(2014)[R], 北京:社会科学文献出版社,2014:104-119.

猜你喜欢

科技资讯(2017年3期)2017-03-25 17:42:57

卷宗(2016年11期)2017-03-24 13:38:32

数学学习与研究(2016年23期)2017-03-15 16:15:09

世界经济与政治论坛(2016年3期)2017-02-15 22:22:31

亚太教育(2016年31期)2016-12-12 08:53:44

经济师(2016年10期)2016-12-03 22:02:59

现代经济信息(2016年19期)2016-10-20 17:30:25

商业会计(2016年11期)2016-10-20 01:03:29

今传媒(2016年8期)2016-10-17 00:05:51

电脑知识与技术(2016年10期)2016-06-16 19:57:47