企业财务分析综合案例

2016-09-10 22:04陈静科蒋力

时代金融 2016年24期

关键词:财务分析

陈静科 蒋力

【摘要】随着经济的发展,财务分析越来越重要,它关系到企业的决策,关系到企业的管理。本文以罗莱生活科技有限公司为例,结合行业背景,经济大环境对该企业近四年的财务指标进行综合分析及评价,并就家纺企业的管理及未来发展提出建议。

【关键词】家纺行业 罗莱生活 财务分析

一、罗莱生活科技有限公司概况

罗莱生活科技股份有限公司原名为罗莱家纺股份有限公司,成立于2002年5月,主营家纺产品和家居产品的研发、生产以及销售。作为中国著名畅销品牌,其主要收入来源为标准套件类,被芯类产品,主要销售区域为华东地区,其次为华中地区。2010年到2015年五年时间,罗莱的净利润从2.0亿增至4.1亿,实现了翻倍增长。2004年罗莱生活销售额位居同行业第一,2009年成功上市,走上了新的道路。2012年罗莱电商品牌LOVO首夺天猫双十一家纺类目冠军。公司于2015年底应时局而改变,积极面向转型为“家居生活一站式”品牌零售商,布局智能家居领域。

二、行业背景与市场发展

1994年以前是中国家纺行业的形成时期,而罗莱生活的前身是南通华源绣品有限公司,此公司于1992年创办。1995年至2001年创建品牌时期,这一时期是家用纺织品品牌的创建期,开始进行商标注册。罗莱将研发中心以及营销系统迁址于上海,2000年后罗莱每年增长速度飞快,到2004年连锁店遍布全国,营业额在家纺行业中领先。

2002年到2010年家纺行业进入快速发展期。这一阶段品牌企业不光注重产品研发与设计,建立新型的营销网络——电子商务,并且开始注重家纺文化。罗莱于2009年9年上市。

2010年后家纺行业进入了成长中后期,整个行业增长缓慢。按行业发展规律,行业竞争格局改变,处于行业前列的企业较易获得市场蛋糕。市场低迷的背景下,各公司寻求策略。部分家纺品牌加长了产品线,向智能家居领域进展。

三、罗莱生活科技有限公司财务指标分析

(一)企业盈利能力分析

盈利能力是企业获得利润的能力,可以用来衡量企业的经营业绩。

从上表中可以看出,2012年到2015年罗莱公司的的净利润呈逐年增长形势,销售净利率先降后升。2013年度宏观环境低迷,受房地产行业的影响,传统的零售业蒙受压力,租金,劳动力成本提高导致营业利润率、净利润有所下降。此外,人民币升值使出口产品的利润下降,直接影响出口业务的业绩。面对不利的市场形势,企业原先采用的粗放扩张模式受阻,转而面向精细化模式。由于实体经济发展不畅,罗莱公司在2013年共16次购买银行理财产品,将资金转向金融体系。净利润的增长主要原因是投资收益的增加。

2014年罗莱公司倡导高付出,高绩效,高回报。在新的商业模式下,聚焦家纺电商以及投资,2014年的双十一,其天猫家纺稳居行业第一,电商销售收入占营业收入近15%,更加关注直营化的营销。2015年净资产收益率以及资产报酬率较去年同比略有下降,但远高于家纺行业平均值。企业总体盈利能力良好。

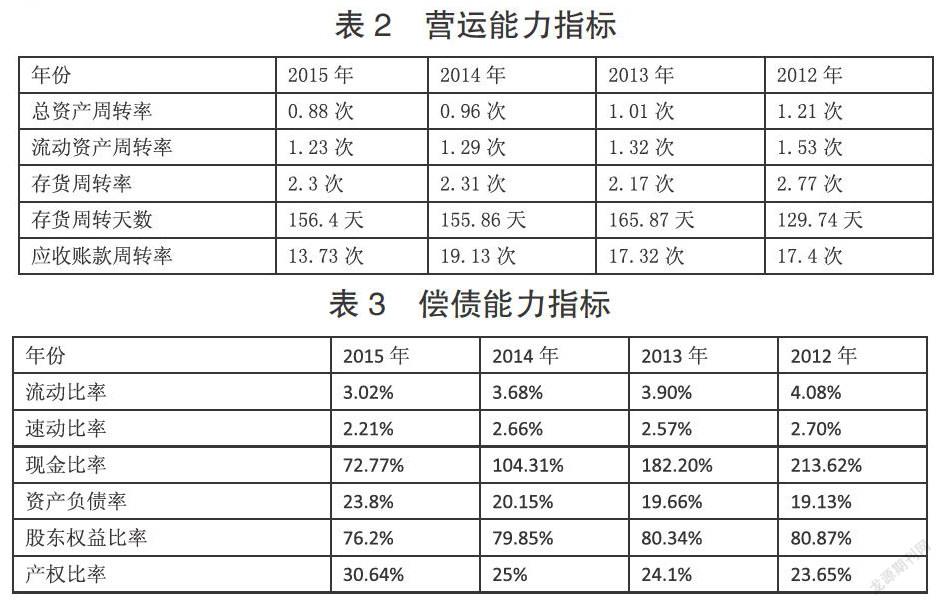

(二)企业营运能力分析

企业的营运能力是指企业营运资产的效率和效益。而营运资产的效率通常是指资产的周转速度。营运资产的效益则指营运资产的利用效果。

由上表可得,罗莱公司的存货周转率下降,存货周转天数近年来略有升高。2013年罗莱公司存货积压,产品滞销。2014年后公司销售政策的变化,例如提高品牌零售能力,打造符合市场需求的供应链体系,投资家纺电商等扩大销路的政策,使存货周转天数较2013年有所下降。其存货周转率在同行业中最高,说明罗莱品牌在市场上的销量以及销路等在同行业出色。但较2012年之前,近年来罗莱公司存货积压,这也是受经济大环境不景气,终端销售低迷的影响。

应收账款周转率次数总体上走下滑趋势,在2014年有所上升,但相较于同为家纺品牌的富安娜、多喜爱以及梦洁家纺,罗莱公司的应收账款周转率远远低于它们。这表示罗莱公司销量大的同时,应收账款规模也大,可能存在大量赊销,收账速度缓慢,平均收账期略长,资金使用效率低,同时电商模式下导致应收账款增加,应当适当加强催账能力,建立健全收款政策,提高应收账款周转率。

2012年至2015年罗莱公司的总资产周转率逐年下降,其主要原因是流动资产周转率的下降,存货的居高不下。流动资产占总资产比重以每年约三个百分点的速度减少,这表现出罗莱公司的资产利用率在降低。虽然其总资产周转率在同行业中偏高,但就公司本身而言,资产的周转率有待提高。

(三)企业偿债能力分析

偿债能力是企业对其债务的偿还能力,分为短期偿债能力以及长期偿债能力。

1.短期偿债能力分析。流动比率是判断企业短期负债能力高低的标准。由上表可以得出,罗莱公司流动比率呈现逐年下降的趋势,2015年流动比率下降了0.66个百分点,短期借款的增加是主要的原因。近年来,公司流动比率超过3,处于较高水平,领先于行业平均值。

速动比率用来衡量企业的流动资产中立即变现偿付流动负债的能力,消除了存货和预付账款等变现能力较差的流动资产项目的影响。罗莱公司速动比率呈下降趋势,但速动比率超过2,在同行业中居较高水平。

现金比率没有考虑企业流动资产中的存货和应收账款,能够准确反映企业直接偿付能力。对于有存货以及应收账款变现问题的企业,这一指标尤为重要。罗莱公司的现金比率非常高,虽然近年来有下降的趋势,且家纺行业基本以批发零售为主,存货和应收账款变现问题会较大,这一指标普遍较高,但是罗莱公司现金比率高于行业平均值。这表明罗莱公司应收账款和存货变现存在较大问题,公司在扩大销路,增加门店的同时,要做好收款工作。公司在线上的销售也应及时收回应收账款。

总体而言,罗莱公司流动比率超过3,速动比率超过2,短期偿债能力非常强。但是也存在存货和应收账款变现缓慢,且近年来有下降趋势,应注意保持。

2.长期偿债能力分析。2015年,罗莱公司348484.93万元总资产中,现金58960.28万元,固定资产仅39312.8万元。82938.97万元负债中,非流动负债仅1563.01万元。

近年来,罗莱公司的资产负债率在同行业中较低。这表示企业的债务负担轻。但几年来,其资产负债率呈现上升趋势,主要原因是负债的增加。

罗莱公司全部资产多为投资人投资所形成的。近年来,股东权益比率下降趋势与资产负债率上升有关。罗莱公司的产权比率在同行业中偏低,说明罗莱公司在同行业中风险较低,企业基本财务结构稳定。

整体上看,近年来罗莱公司各指标指数的变化趋势表明偿债能力有略微下降,但仍然有较强的偿债能力。

3.企业发展能力分析。企业发展能力是一个重要的环节,是一个展望未来的过程,用来观测企业的成长性。

罗莱公司处于行业领先的地位,主营业务收入增长率较同行业平均值高,从上表中可以看出,2013年主营业务收入增长率出现负增长,主要原因是产品滞销不前,之后的增长速度缓慢。2012年至2015年净利润增长率有所增长,但增长也缓慢,这与行业整体过于传统密不可分,2013年净利润增长率也出现了负增长。家纺行业已经过了高速发展期,罗莱公司面临着转型的考验。

罗莱公司总资产增长率较稳定,商誉的增加潜移默化给公司带来了利益流入,企业资产规模扩张速度较快。

四、综合评价及建议

(一)综合评价

根据以上对罗莱公司财务指标的分析,罗莱公司作为家纺行业领先品牌,近年来总体运营情况良好。但作为房地产行业的下游行业,纺织服装业的子行业,近年来家纺行业承受着消费减缓,经济下滑,终端销售低迷的大环境,出现了收入增长减缓、投资银行理财产品的现象。

2013年罗莱公司面临存货多,促销频率由原本一年一次提到一年二至三次。主营业务收入利润大幅减少。将目标转移到购买银行理财产品,通过金融投资来获利。2014年罗莱公司通过电商和加快投资并购,业绩增长迅速,逐步走出经济低谷。公司以长期发展为目标,谋求商业模式转型。2015年罗莱公司开启智能家居转型战略,年底更名为罗莱生活,转型并购家居产业链、智能家居、互联网+、大健康等,还成立了投资基金,着力并购优秀企业。

罗莱公司的盈利能力在行业中领先,呈逐年上升趋势。总体盈利能力强,公司懂得积极改变战略,拓宽销售渠道,迎合新的商业模式,消费模式,增加直营模式店铺。

罗莱公司的营运能力欠佳。公司应当加强对存货、应收账款等的控制,提高应收账款周转率。加强营运资金管理,建立健全财务管理体系,加速周转应收账款,提高资产利用率。以客户为中心,提供优质产品与服务,更加注重产品的设计艺术,打造更加完美的家居品牌。关注企业长期发展,深耕家居市场,保持行业龙头地位。

罗莱公司的财务状况良好,风险程度较低,债务负担轻,偿债能力非常强。

在发展能力方面,近年来罗莱公司主营业务收入增长放缓。公司目前积极延长产品线,布局智能家居,整合家居产业生态链,由批发向零售转型。随着二胎政策的放开,旅游酒店业的兴起,房地产行业回暖,中国城镇化的推进以及居民消费水平的提高,相信罗莱公司将拥有较广阔的发展前景,获得更大的市场份额。

(二)建议

目前,恶性竞争、质量问题困扰着家纺行业。罗莱公司应有序经营,坚持公司的核心理念,加强企业管理水平,增加自主创新意识,挖掘本民族文化,积极开发设计优良创意有文化内涵的产品,维护品牌权益,增强知识产权意识。

不要一味追求销售网络渠道的拓宽,应当更加追求销售网络的质量,更加精细化,定位准确。避免品牌空心化,产品同质化。建立可持续发展战略,建立新的管理机制。

家纺行业中没有占绝对优势的品牌,品牌市场份额低,顾客对品牌的忠诚度也低,罗莱公司在布局智能家居领域同时,建立消费者品牌意识,提高产品质量。加强市场调研,通过收集大数据,建立自己的大数据库,对产品定位更加准确,提供顾客个性化需求产品,满足顾客日益增长的家居品消费需求。健全O2O运营模式,在线下开展家居生活馆,线上布局电商体系,线上线下互通融合,摆脱传统行业传统营销模式对企业造成的影响。

相信罗莱生活能在这次转型中,能够快速实现业务增长,赢在未来。

作者简介:陈静科(1995-),女,汉族,浙江宁波人,就读于宁波大红鹰学院,专业:财务管理,研究方向:财务信息化;蒋力(1982-),男,汉族,江苏淮安人,宁波大红鹰学院讲师,研究方向:管理科学与工程,为本文指导老师。

猜你喜欢

合作经济与科技(2016年24期)2016-12-07

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21