中欧双边政治关系对中国OFDI的影响研究

2016-09-09 06:16:34魏景赋钱晨曦

深圳大学学报(人文社会科学版) 2016年3期

魏景赋,钱晨曦

(上海理工大学管理学院,上海 200093)

中欧双边政治关系对中国OFDI的影响研究

魏景赋,钱晨曦

(上海理工大学管理学院,上海200093)

探索中欧双边政治关系对中国OFDI的影响具有重要意义。首先以相关理论与实证研究为基础提出假设,然后基于2007-2013年间中国对欧洲31个国家OFDI的面板数据,利用PCSE模型进行实证检验。结果表明:双边建交时长同中国扩大对欧投资呈正相关关系;双边友好城市的建立同中国扩大对欧投资呈正相关关系;双边协定的签署同中国扩大对欧投资呈正相关关系;欧洲的发展中国家比发达国家更加能吸引中国的FDI流入。

中欧;双边政治关系;OFDI;PCSE模型

一、引言

随着中国经济的迅速发展,中国对外直接投资(OFDI)规模呈快速上升状态。中国国家商务部发布的 《2014年中国对外投资合作发展报告》显示,2002-2013年,中国对外投资年均增速为39.8%。2013年中国对外投资流量和存量分别占全球总量的7.6%和2.5%。其中,中国对欧洲直接投资的流量占中国对外直接投资流量总量的5.5%。联合国贸易和发展会议(UNCTAD)发布的数据显示,欧洲是中国第一大贸易伙伴与第四大投资来源地。中国发布的《2013年度中国对外直接投资公报》显示,截至2013年底,中国在欧洲的直接投资存量为530多亿美元,远高于同期中国对其他经济发达地区的直接投资存量。

鉴于中国对欧洲对外直接投资金额的不断增长及巨额存量,中国与欧洲各国的关系已不仅仅是纯粹的经济关系,因此,从双边政治关系角度研究中国对欧洲的OFDI显得尤为重要[1]。但目前研究中国对欧洲对外直接投资的文献较少,并多从国家风险角度和制度距离进行研究,较少考虑双边政治关系对中国对外直接投资的影响[2]。为弥补以上研究不足,本文将研究中欧双边政治关系对中国外直接投资的影响。

二、文献综述及假设

双边政治关系是国家之间的一种制度安排,它是国家基于国家安全、经济发展、提升国家影响力等国家战略因素而建立的一种对外政治关系。它由正式和非正式关系组成,其中,正式关系包括缔结同盟、签订协约等方式;非正式关系是非规则化和非制度化的关系[3]。基于此,本文研究双边政治关系中的正式关系,即从外交关系、友好城市的建立、高层政治互访、双边协定等方面对双边政治关系同对外直接投资的关系进行研究。

(一)文献综述

传统国际投资理论认为,企业对外投资的重要条件是拥有特定竞争优势并确保赢利[4-5]。这些理论主要解释发达国家的对外直接投资,却难以解释发展中国家的对外直接投资。随着发展中国家的对外直接投资也在迅速发展,一些适用于发展中国家的对外投资理论开始出现。John.A.Mathews(2006)提出的联系—杠杆效应—学习的分析框架以及Mike W.Peng(2002,2008)提出的制度观,均将政治因素作为解释发展中国家对外直接投资快速发展的原因[6-7]。

然而,目前有关政治因素同对外直接投资的研究多从制度距离和制度质量等角度进行研究,较少考虑到双边政治关系这一因素。双边政治关系作为政治因素的一个组成部分,它对对外直接投资产生的影响不容忽视[3]。基于此,本文将研究中欧双边政治关系对中国对外直接投资的影响。

在现有研究双边政治关系因素同OFDI的文献中,一些学者通过对国家层面进行研究,发现积极的双边政治关系能够促进母国扩大对外投资(Desbordes和Vicard,2009;贺书峰和郭羽诞,2009;张建红和姜建刚,2012)[1,8-9]。一些学者通过对企业层面进行研究,发现积极的双边政治关系在东道国风险和母国企业对外投资之间产生缓冲作用,并能扩大企业的对外投资(张建红,2004;丁辉侠和冯宗宪,2006;Igor Filatotchev和 Gregory Jackson,2013;Jie Wu和Xiaoyun Chen,2014;Duanmu,2014)[10-14]。基于此,本文将从外交关系、友好城市、高层政治互访、双边协定等方面对双边政治关系进行研究。

(二)研究假设

关于建立外交关系方面。两国之间外交关系的建立表明两国政治关系的正常化。一些学者通过研究发现,双边外交关系的建立同跨国公司提高利润率、降低成本之间有着显著关系(Henisz,2000;Jensen,2006)[15-16],有利于跨国公司获得竞争优势,扩 大 对 东 道 国 的 投 资(García-Canal,2008;Jimenezan,2012)[17-18]。双边外交关系的建立有利于降低东道国政治风险对跨国公司投资的影响,提高跨国公司对东道国直接投资的成功率(Jimenezan,2012;Xiaohui Liu和Lan Gao,2015)[18-19]。根据以上分析,本文提出假设1:中国同东道国的建交时长与中国扩大对外直接投资之间呈正相关。

关于建立友好城市方面。双边友好城市的建立是地方政府扩大对外交流的表现[20]。它为双方进行贸易与投资提供了优先权(Bernadia Irawati Tjandradew,2009)[21]。双边友好城市的建立能够有效的整合和分配各种社会资源,赋予企业新的所有权优势(Earl H.Fry,1990)[22]。而且,双边友好城市的建立能够为母国的跨国公司提供一种强制性的制度安排,在水平化合作运行规则与范式下,理性的投资商会增加在合作城市的投资(张建红和姜建刚,2012)[2]。根据以上分析,本文提出假设2:双边友好城市的建立与中国扩大对外直接投资之间呈正相关。

关于高层政治互访方面。公共利益是私人利益的集合,外交活动受国家和私人利益的共同驱动[23]。高层互访作为外交活动的一种表现形式,不仅反映了各国政府的政治需求,同时也代表了各国跨国企业的商业意愿。母国政府可以在双边高层政治访问的过程中依靠政治权利和能力为其在东道国投资的企业提供较好的制度安排(张建红和姜建刚,2012)[2],新兴国家的企业在海外投资时,往往同政府偏好以及优先权保持一致,使投资决策尽可能符合国家的政治偏好(Peter Gammeltoft,2010)[24]。双边高层互访是双边国家相互示好的信号,有利于两国政治、经济、文化等多方面交流活动的开展。根据以上分析,本文提出假设3:双边高层政治互访对中国扩大对该东道国的直接投资有积极作用。

关于双边投资协定方面。双边投资协定(BIT)是两个国家为了促进和保护相互之间的投资而签署的法律协定[25],它有利于跨国公司扩大对外直接投资规模和提高对外直接投资水平。双边投资协定的签署,有利于降低政治环境风险,扩大中国对外投资规模。并能帮助发展中国家吸引外国OFDI的流入(Tobin 和Rose-Ackerman,2011)[26]。一些学者通过实证研究发现:双边投资协定的签署能够促进中国对东道国的直接投资(宗芳宇,2012;易波和李玉洁,2012)[27-28];双边投资协定的签署能够促进中国OFDI流向OFDI存量规模较大的东道国(张中元,2013)[29]。根据以上分析,本文提出假设4:双边协定的签署同中国扩大对该东道国直接投资间呈正相关。

三、数据与方法

根据上述假设,本文选取2007-2013年间中国对31个欧洲国家直接投资的数据进行实证检验。各变量说明及数据来源简述如下。

(一)变量的选取

被解释变量:OFDI,表示中国对欧洲各国的直接投资规模,用每年的投资存量表示。数据来源于《2013年度中国对外直接投资公报》。

根据上述假设,本文选取如下解释变量:(1)建交时长(Diplomacy):表示两国建立外交关系的时间长短。以特定年份与建交初始时间之差来度量。双边建交的初始时间来源于中华人民共和国外交部官方网站。(2)友好城市(City):表示中国与东道国建立友好城市的情况。数据来源于中国国际友好城市联合会官方网站。(3)高层互访(Visit):表示特定年份内两国政治领导人的互访情况。政治领导人互访次数根据外交部网站及中国驻欧洲各国大使馆官方网站提供的信息统计。(4)双边协定(BIT):表示中国是否与东道国签订双边投资协定。已生效协定取1,已签署但未生效或未签署取0。数据来源于UNCTAD。根据张建红和姜建刚 (2012)[2]以及Xiaohui Liu和Lan Gao(2015)[19]的研究,本文选取如下控制变量:(1)市场规模(GDP):表示东道国市场规模的大小。用国内生产总值表示,数据来源于世界银行公布的世界发展指数。(2)市场增长率(GDPG):表示东道国市场的增长速度,用国内生产总值的增长率表示,数据来源于世界银行公布的世界发展指数。(3)社会稳定性(Stability):表示东道国政治风险,该指数数值越大,社会越稳定。数据来源于世界银行公布的政治稳定性指数。(4)经济发达程度(EDD):表示东道国的经济发达程度。其中,发达国家用1值表示,发展中国家用0值表示。数据来源于国际货币基金组织和联合国联合发布的世界发达国家名单。

(二)模型与估计方法

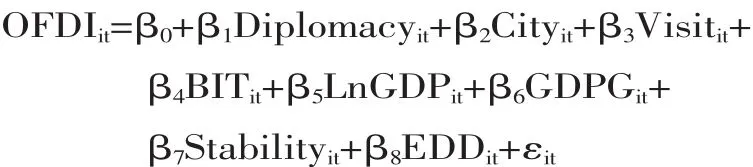

根据本文的变量以及数据特性,建立如下模型:

本文对GDP进行了对数处理,以提高数据及模型的准确性,从而降低数据对模型的干扰。其中i表示东道国,t表示年份。β0代表常数项,β1……β8为对应解释变量的回归系数,为随机扰动项。

本文对变量进行相关性检验,所有相关系数均低于临界值0.7,参见表1。同时,本文变量均通过多重共线性检验以及异方差检验。然后,本文采用政治学经常采用的面板校正误差(PCSE)模型进行估算。面板校正误差模型可以同时解决存在同步相关、异方差以及自相关等问题,从而得出稳健标准结果(Nathaniel Beck,1995)[30]。

四、实证结果与分析

表2为面板校正误差模型的估计结果。其中,模型1给出了引入所有解释变量和控制变量的结果,模型2至模型5给出了仅引入单个解释变量和所有控制变量的结果,模型6给出了仅引入控制变量的结果。根据估计结果,本文可以得出以下结论:

建交时长(Diplomacy)、友好城市(City)的变量系数的符号分别同假设保持了一致,并分别在5% 和1%的水平上表现显著,这对假设1和假设2起到了支持作用。在模型1中,双边投资协定(BIT)的变量系数符号为正并在1%的水平上显著,和假设4保持了一致。这表明双边经济的制度化有利于中国扩大对外投资。双边投资协定的签署,有利于克服因为东道国制度不完善带来的降低政治环境风险,从而扩大中国对该东道国的直接投资。

表2 模型估计结果

高层政治互访的变量系数没有通过显著性水平检验,无法支撑本文假设3。本文认为可能存在以下原因:欧洲相对发达的经济环境和完善的政治环境,吸引了中国的跨国企业,使得高层政治互访因素的作用被淡化。

市场规模(GDP)、政治稳定性(Stability)、经济发达程度(EDD)等变量系数在模型6中通过1%水平的显著性检验,其中市场规模(GDP)、政治稳定性(Stability)在模型2、模型4、模型5、模型6中均显著,但作用并不明显。市场增长率(GDPG)的变量系数在模型6中没有通过显著性水平检验,这说明市场增长率因素对中国扩大对欧洲投资的作用并不显著。

在经济发达程度方面。模型1中,经济发达程度(EDD)的变量系数为正,且在10%水平上显著。这表明当发达国家与发展中国家均具备建交时间越长,双边友好城市数量越多,同中国签署了双边投资协定等条件时,中国的企业更倾向于投资发达国家。本文认为,当发达国家和发展中国家均具备上述条件时,发达国家在社会环境及基础设施方面优于发展中国家,从而使得发达国家更能吸引中国企业的投资。然而,在模型6中,经济发达程度(EDD)的变量系数为负,并在1%的水平上显著。这表明国家经济发达程度同吸引中国OFDI之间呈负相关关系。对于这一点,本文认为这可能是因为当仅仅考虑控制变量同OFDI之间关系时,发展中国家的发展潜力可能比发达国家的发展潜力更大,使得中国企业更倾向于投资发展中国家。

五、结论与建议

本文基于建交时长、友好城市、高层互访以及双边投资协定等四个方面,研究双边政治关系对中国对外投资的影响。实证检验证明:建交时间越长、友好城市数量越多、双边投资协定的签署有利于扩大中国企业的对外投资规模。随着中国经济和世界经济联系的日趋紧密,越来越多的中国企业开始国际化进程。基于此,本文分别从中央政府和地方政府两个角度提出建议:

中央政府在鼓励更多的中国企业走出国门的同时,应同世界各国政府建立积极有效的双边政治关系,出台相应的海外投资保护措施和海外投资优惠措施。

地方政府应在外交方政策及法律规定的范围内,积极开拓地方政府的外交关系,即搭建友好城市。同时,地方政府对辖区内的跨国公司予以政策支持,这不仅有利于跨国公司对外投资规模的扩大,同时对中国同东道国之间建立积极良好的双边政治关系产生促进作用。

[1]荣大聂,提洛·赫恩曼,潘圆圆.中国对发达经济体的直接投资:欧洲和美国的案例[J].国际经济评论,2013,(1):94-106.

[2]张建红,姜建刚.双边政治关系对中国对外直接投资的影响研究[J].世界经济与政治,2012,(12):133-160.

[3]潘镇,金中坤.双边政治关系、东道国制度风险与中国对外直接投资[J].财贸经济,2015,(6):85-97.

[4]Peter J.Buckley,Perve N.Ghauri.The Internationalization of the Firm:A Reader[M].London:Thompson,1999.

[5]John H.Dunning.Multinational Enterprises and the Global Economy[M].U.K:Addison Wesley,1993.

[6]John.A.Mathews.Dragon Multinationals:New Players in 21st Century[J].Asian Pacific Journal of Management,2006,(1):5-27.

[7]Mike W.Peng,Denis Y.L.Wang and Yi Jiang.An Institution-Based View of International Business Strategy:A Focus on Emerging Economies[J].Journal of International Business Studies,2008,(5):920-936.

[8]Desbordes,R.,and V.Vicard.Foreign Direct Investment and BilateralInvestmentTreaties:AnInternationalPolitical Perspective[J].Journal of Comparative Economics,2009,(37): 372-386.

[9]贺书锋,郭羽诞.中国对外直接投资区位分析:政治因素重要吗?[J].上海经济研究,2009,(3):3-10.

[10]张建红.投资国特征及其对华投资强度的研究[J].世界经济,2004,(1):16-22.

[11]丁辉侠,冯宗宪,王青.投资来源国的特定因素对中国FDI的影响——以多维度要素模型为基础的实证分析 [J].国际贸易问题,2006,(12):63-68.

[12]Igor Filatotchev,Gregory Jackson,Chizu Nakajima.Corporate governanceandnationalinstitutions:Areviewand emerging research agenda[J].Asia Pac J Manag,2013,(30): 965-986.

[13]JieWu,XiaoyunChen.Homecountryinstitutional environments and foreign expansion of emerging market firms[J].International Business Review,2014,(23):862-872.

[14]DuanmuJ.,State-ownedMNCsandHostCountryExpropriation Risk:The role of Home State Soft Power and Economic Gunboat Diplomacy[J].Journal of International Business Studies,2014,(8):1044-1060.

[15]Henisz,W.J.The institutional environment for multinational investment[J].Journal of Law Economics and Organization,2000,(16):334-364.

[16]Jensen,N.M.Nation-statesandthemultinational corporation:Apoliticaleconomyofforeigndirect investment[M].Princeton:Princeton University Press,2006.

[17]García-Canal,E.,&Guillén,M.F.Risk and the strategy of foreign location choice in regulated industries[J].Strategic Management Journal,2008,(29):1097-1115.

[18]Jimenez,A.,&Delgado-Garcia,J.B.Proactive management of political risk and corporate performance:The caseof Spanish multinational enterprises[J].International Business Review,2012,(21):1029-1040.

[19]Xiaohui,Liu,Lan,Gao,Jiangyong,Lu,Eleni,Lioliou. Environmentalrisks,localizationandtheoverseas subsidiaryperformanceofMNEsfromanemerging economy[J].Journal of World Business,2015.

[20]Gao,G.Y.,Murray,J.,Kotabe,M.,&Lu,J.A“strategy tripod”perspective on export behaviors:Evidence from?rms based inanemergingeconomy[J].JournalofInternational Business Studies,2010,(3):377-396.

[21]Bernadia Irawati Tjandradew and Peter J.Marcotullio.Cityto-City Networks:Asian Perspectives on Key Elements and Areas for Success[J].Habitat International,2009,(2):165-172.

[22] EarlH.Fry.StateandLocalGovernmentsinthe International Arena[J].Annals of the American Academy of Political and Social Science,1990,(509):118-127.

[23]DonnalLeeandDavidHudson.TheOldandNew Significance of Political Economy in Diplomacy[J].Review of International Studies,2004,(3):343-360.

[24]Peter Gammeltoft,Lgor Filatotchev and Bersant Hobdari. EmergingMultinationals,EmergingTheory:Macro-and Micro-Level Perspectives[J].Journal ofInternational Management,2010,(2):95-101.

[25]鲁明泓.制度因素与国际直接投资区位分布:一项实证研究[J].经济研究,1999,(7):57-66.

[26]Tobin,J.,and S.Rose-Ackerman.When BITs Have Some Bite:ThePolitical-economicEnvironmentforBilateral Investment Treaties[J].Review of International Organizations,2011,(6):1-32.

[27]宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012,(5):71-82.

[28]易波,李玉洁.双边投资协定和中国对外直接投资区位选择[J].统计与决策,2012,(4):154-156.

[29]张中元.东道国制度质量、双边投资协议与中国对外直接投资——基于面板门限回归模型(PTR)的实证分析[J].南方经济,2013,(4):49-62.

[30]Nathaniel Beck and Jonathan N.Katz.What to Do(and Not toDo)withTime-SeriesCross——SectionData[J]. American Political Journal Review,1995,(3):634-647.

【责任编辑:张西山】

The Impact of China-EU Bilateral Political Relations on Chinese OFDI

WEI Jing-fu,QIAN Chen-xi

(School of Management,Shanghai University of Science and Technology,Shanghai,200093)

It is of great significance to explore the impact of China-EU bilateral political relations upon Chinese OFDI.This paper first proposes a hypothesis on the basis of relevant theories and empirical researches,and then uses PCSE model to verify it in light of the panel data of OFDI between China and thirty one European countries from 2007 to 2013.The results indicate as follows:first of all,the length of bilateral relations is positively related with China’s investment expansion in Europe;next,the establishment of sister city relationship is positively related with China’s investment expansion in Europe;furthermore,the establishment of bilateral agreements are positively related with China’s investment expansion in Europe;last,the developing countries in Europe attract more FDI inflows from China than the developed countries.

China-EU;bilateral political relations;OFDI;PCSE model

D 82;F 12

A

1000-260X(2016)03-0090-05

2016-02-04

魏景赋,管理学博士,上海理工大学管理学院教授,从事管理学基础研究;钱晨曦,上海理工大学管理学院硕士研究生,从事比较管理研究。

猜你喜欢

历史教学问题(2022年1期)2022-07-28 05:49:02

宁波通讯·图话版(2022年5期)2022-05-30 10:48:04

伙伴(2020年2期)2020-03-13 08:10:23

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

武大国际法评论(2017年2期)2018-01-23 03:25:04

中国资源综合利用(2017年4期)2018-01-22 02:46:40

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:57

焊接(2015年5期)2015-07-18 11:03:41