中国上市公司中小投资者权益保护评价及有效性分析

2016-09-09 06:16:34高明华蔡卫星

深圳大学学报(人文社会科学版) 2016年3期

高明华,蔡卫星,赵 旋

(1.北京师范大学经济与工商管理学院暨公司治理与企业发展研究中心,北京 100875;2.北京科技大学东凌经济管理学院,北京 100083)

中国上市公司中小投资者权益保护评价及有效性分析

高明华1,蔡卫星2,赵旋1

(1.北京师范大学经济与工商管理学院暨公司治理与企业发展研究中心,北京100875;2.北京科技大学东凌经济管理学院,北京100083)

加强中小投资者权益保护在中国具有更重要和更特殊的意义。但现有涉及中小投资者权益保护评价的研究存在若干问题,包括评价依据的标准偏低,评价指标不完整,指标权重的确定过于主观,数据来源缺乏可持续性,以及把公司治理与投资者权益保护的法律法规分割开来等。因此,基于中小投资者权益保护的基础理论和国际规范,同时考虑中国立法和执法情况,从知情权、决策与监督权、收益权和维权环境四个方面构建了一个综合性的中小投资者权益保护指数。实证结果显示:第一,中国上市公司中小投资者权益保护水平整体偏低,及格率只有0.16%;第二,地区、行业、所有制、上市板块对中小投资者权益保护水平存在一定的影响,但差距不大;第三,对于中小投资者最具实质意义的决策与监督权和收益权两个分项指数得分大大低于具有保障作用的知情权和维权环境两个分项指数的得分,且四个分项都没有达到及格水平,中小投资者权益保护的各个方面都需要大力提高;第四,中小投资者权益保护指数能够显著提高公司绩效,降低资产负债率、代理成本和股价崩盘风险,抑制管理层盈余管理行为。

中小投资者;权益保护;评价指数;有效性

从全球经验来看,资本市场发展与中小投资者权益保护息息相关。随着公司所有权与经营权的分离,经营者控制成为现代公司的普遍现象,股东对公司的权力(包括收益权和支配权,尤其是支配权)也随之弱化,由此中小投资者权益保护提上日程[1]。而在西方发达国家,尤其是英美国家,投资者权益保护针对的主要是经营者的侵害问题,与中小投资者权益保护并没有实质性区别。但在中国,上市公司却存在着普遍的“一股独大”现象,即国有控股公司的大股东只是最终出资人的代理人,很容易和经营者形成“合谋”;非国有控股公司的经营者也往往来自于“一股独大”的创始人或家族内部,也易于“合谋”,由此,中小投资者很可能遭遇来自大股东和经营者的双重侵害。显而易见,加强中小投资者权益保护在中国具有更重要和更特殊的意义。在这一背景下,如何科学地评价中国中小投资者权益保护水平就成为当务之急,其对于中国资本市场可持续发展具有至关重要的意义。

一、中小投资者权益保护及其评价

(一)中小投资者权益保护的含义

国外学者从不同的理论视角对中小投资者权益保护的性质和内容进行了研究,主要形成了以下几种观点:(1)按照契约经济学的观点,公司内部人(包括大股东和经营者)之所以能够侵害外部投资者(主要是指中小投资者)的利益,主要是因为相关利益人之间的产权边界无法完全界定清晰,因此投资者权益保护在本质上是要界定融资合约双方的权利与责任边界;(2)按照法经济学的观点,由于不完全契约的存在,再加上中小投资者尤其是个人在自身权益遭到侵害时维权的成本非常大,因此法律在投资者权益保护中具有至关重要的作用[2];(3)按照会计制度理论的观点,会计信息作为企业信息的主要来源,能够通过定价功能和治理功能发挥投资者权益的保护作用,因此公司会计制度设置对投资者权益保护具有十分重要的意义。

国内学者大多直接借鉴国外学者的研究结果,从某个维度对中小投资者权益保护进行讨论。例如,沈艺峰等主要是从立法的角度来理解中小投资者权益保护,从法律以及其他相关政策对投资者权利的保护来探讨中小投资者权益保护[3]。肖松在此基础上,进一步将立法和执法相结合来定义中小投资者权益保护[4]。

基于学者们的既有研究,本文认为,从字面上来理解,中小投资者是相对于大投资者(大股东)而言的。在这里,大股东主要包括两种情况:“一股独大”和“几股共大”。无论是“一股独大”还是“几股共大”,这些大股东往往对公司具有很强的实际控制能力,从而可以通过控制权来确保自身的利益;而与此相反,中小投资者则缺乏相应的话语权。因此从权益保护角度,中小投资者可以界定为:股份制公司中,除对公司拥有实际控制力的大股东之外的其他投资者。

同时,综合中小投资者权益保护的基础理论、既有的相关法律法规以及国际先进的中小投资者权益保护规范,本文认为,中小投资者权益保护应该着重突出四大要素:信息不对称是大股东和经营者侵占的前提条件;中小投资者决策与监督权缺失是大股东和经营者侵占的权力基础;收益权是中小投资者权益保护的直接体现;维权环境体现了中小投资者权益保护的救济手段。因此,知情权、决策与监督权、收益权和维权环境是中小投资者权益保护的四个不可分割的组成部分。

(二)现有中小投资者权益保护评价存在的问题

由于对中小投资者权益保护存在着认识上的误区,现有中小投资者权益保护评价也不可避免地存在着一定的缺陷,从而难以反映中小投资者权益保护的真实水平。具体说,现有涉及中小投资者权益保护评价的研究存在以下问题:

1.评价依据的标准偏低,不能反映中国与中小投资者权益保护最佳实践之间的差距。例如许多评价建立在国内既有法律法规基础上,但是由于中国关于中小投资者权益保护的立法缺失比较多,像强制性分红制度、强制性累积投票制度、内幕交易处罚法等广为认可的中小投资者权益保护最佳实践并未采纳,以此为基础评价中国中小投资者权益保护无疑会出现高估。

2.评价指标不完整,不能完整反映中小投资者的权利以及保障中小投资者行权的制度环境。中小投资者权益保护是一个复杂的系统,需要从不同维度来进行综合刻画,因此涉及到的评价指标相对较多。但是现有研究中部分评价甚至只是用一两个指标来反映中小投资者权益保护水平,即便是有些研究使用了20个左右的指标,也难以反映中小投资者权益保护的全部。从现有评价体系来看,基本上只是反映了其中的一个或几个权利,而不是完整的权利,尤其是反映维权环境的指标近乎缺失。

3.指标权重的确定过于主观,评价结果的可靠性受到影响。在指标权重确定上,常见的方法主要有主观赋权(例如专家打分法)和客观赋权(例如因子分析法)等,但是这两种代表性方法均存在着一些问题。例如,专家打分法简单实用,但主观性太强;因子分析法较为客观,但随着时间的推移和数据的变化,指标权重将会发生变化,导致指数结果在年度之间不可比较。从国际上关于指数的研究看,算数平均法或简单平均法得到越来越多的采用。如对于自由度(市场化)指数的测度,美国传统基金会一直采用简单平均法。其他类似的研究还包括香港中文大学提出的“亚洲银行竞争力”等项目。在评价指标较多的情况下,简单平均是更适用的方法,这可以在很大程度上避免主观判断。

4.数据来源缺乏可持续性,样本选择少或缺乏典型性,使得评价难以纵向比较。例如依赖调查问卷获取数据,而问卷调查是难以持续的,即使能够持续,但人事已非,问卷结果也不可比。在这种情况下,评价工作就很难延续下去,即使能够延续,但由于样本变化大,评价对象不稳定,也不具可比性,难以进行跟踪对比分析,从而难以发现中小投资者权益保护水平的变化。

5.把公司治理与投资者权益保护的法律法规分割开来。有些评价研究认为,在法律不完善的情况下,投资者可以通过健全公司治理来保护自身利益。这种说法有一定道理,但把法律法规和公司治理分割开来是错误的。实际上,二者存在相当部分的交叉,公司治理是一个制度体系,其中有很多法律规范,如公司法、证券交易法、集体诉讼、内幕交易处罚法、强制性信息披露、股东大会投票权、董事会的战略决策权和对经营者的监督权等,这意味着,健全公司治理本身就包含着法规的健全。因此,评价中小投资者权益保护,需要把公司治理和法律法规结合起来;只是纯粹的公司治理评价或纯粹的法律评价,都是不完整的。

举例来说,国内有关董事会治理评价的研究中,沈艺峰等结合中国证券市场的特点、上市公司发展现状以及法律环境,从股东权利制度、信息披露制度、会计与审计制度、送配股政策、大股东和董事的诚信义务和忠实义务,以及外部独立董事等方面设立了9类16项中小投资者法律保护指标,将其与1992年5月至2002年6月施行的50个法律法规文本条款逐一对照,并在所涉及的中小投资者法律保护条款上加减相应的分值,得出了符合中国国情的较完整的中小投资者法律保护分值[3];肖松等又沿着沈艺峰开创的思路,采用中国上市公司1992——2008年的纵向数据为样本,在立法的基础上增加了法院执法赋值和证监会执法赋值,对中国这16年的中小投资者法律保护情况进行定量研究[4]。相似的,Choi and Wong用抗董事权利分值和法律执行力度分值之和来表示投资者权益保护水平[5]。王鹏根据涉及投资者保护法律条款的逐年完善设定了代表立法水平的分值,选用市场中介组织的发育和法律环境制度指标衡量法律的执行力度,并采用两者的乘积构造了一个投资者权益保护指标[6]。这些指标体系考虑了中国近些年有关投资者权益保护的法律法规的特点,但它们不能用于评价同一时期不同微观主体即不同上市公司间的差异。

再比如,基于中国证监会2007年开展的上市公司治理结构专项自查,根据1184家上市公司所公布的 《自查报告和整改计划》的调查结果,沈艺峰等(2009)采用微观数据结构构建了中国上市公司投资者权益保护执行指数,从抗董事权利、信息披露和投资者权益保护实施三个方面设定与投资者权益保护执行情况有关的22个答卷问题[7]。该套指标相对全面,然而数据来源依赖于2007年的《自查报告》,延续性较差,很难再做面板比较,同时也无法衡量全部上市公司的投资者权益保护情况。鲁桐等设计了一套从事前和事后角度考察公司层面中小股东权益保护的评价体系[8]。他们研究了2007~2010年沪深A股市值最大的300家公司的中小股东知情权、参与权和收益权等20个问题,考察中国上市公司投资者权益保护的现实水平和变化情况。这一指数的设计较为详实,能够较好地量化企业的投资者权益保护水平,但一些指标的给分存在主观性和偶然性,如上市公司是否有投资者联系热线并有人接听等。权重的确定也存在类似问题。评价范围仅限于A股市值最大的300家公司而非全部上市公司,这种选择样本的方法其统计意义有限。

本文力求克服既有评价研究存在的问题,本着指标体系能够较为准确地衡量同一时期内不同公司之间投资者权益保护的差异及其与其他微观金融问题之间的关系,进而引起上市公司群体的关注,促进上市公司自身制度优化的原则,为了避免问卷调查等方法的主观性和不连续性,设计了一套客观、详细、专业、可行性强的中小投资者权益保护评价指标体系,并建立了中国上市公司中小投资者权益保护指数数据库,通过搜集沪深两市全部上市公司年报、证监会和公司网站等公开数据进行打分和评价,且赋值标准完全公开,从而建立起一个中小投资者权益保护评价模型。这种评价具有可验证性、可重复性和连续性,能够对上市公司的数据进行长期跟踪,从而能够更真实和全面地反映中国上市公司中小投资者权益保护的水平。

二、中小投资者权益保护评价指标体系及指数计算

(一)中小投资者权益保护评价指标体系

基于中小投资者权益保护的国际规范,同时考虑中国立法和执法状况,我们从知情权、决策与监督权、收益权和维权环境四个方面来计算中小投资者权益保护指数,据此来评价上市公司的中小投资者权益保护质量。

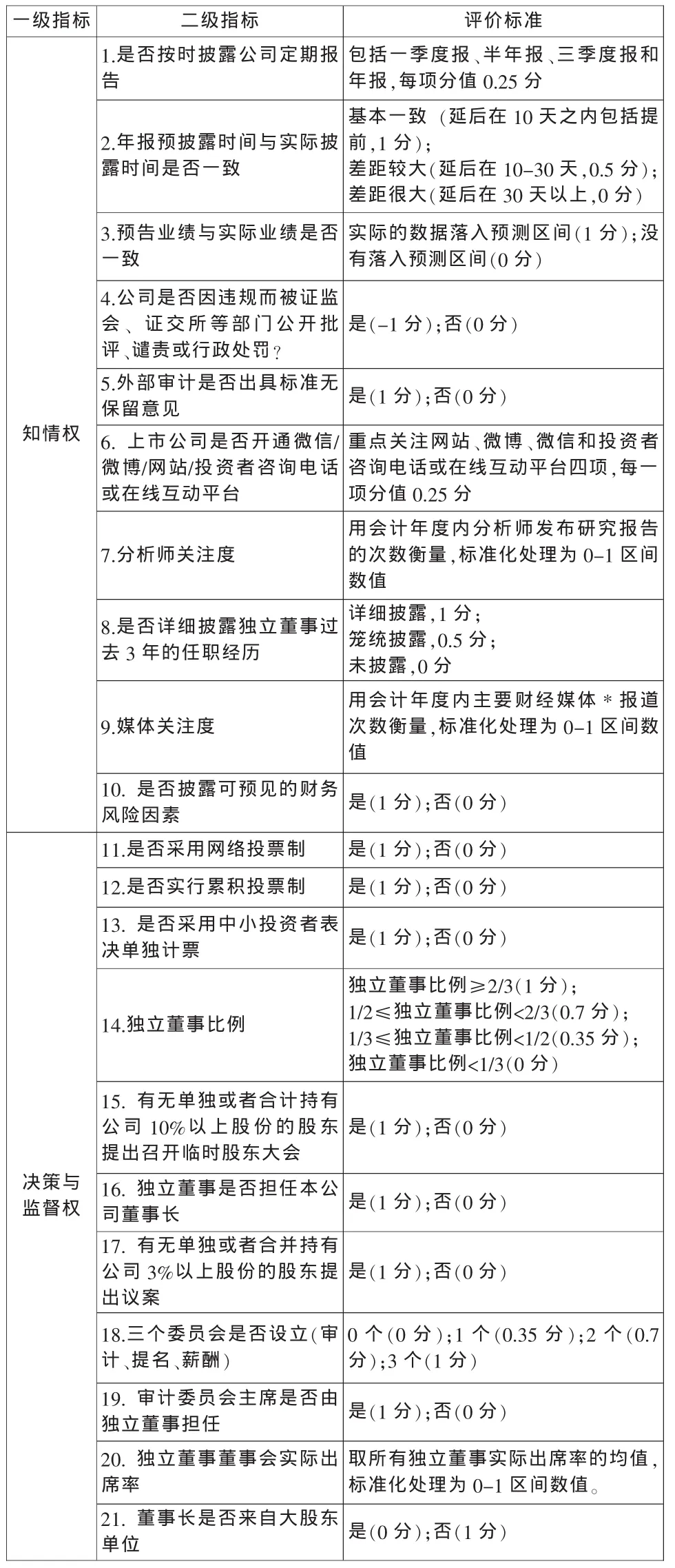

具体而言,本文设计的中小投资者权益保护指标体系包含知情权、决策与监督权、收益权和维权环境4个一级指标,37个二级指标。其中,衡量知情权的指标包括10个二级指标;衡量决策与监督权的指标包括11个二级指标;衡量收益权的指标包括7个二级指标;衡量维权环境的指标包括9个二级指标,参见表1。

表1 中小投资者权益保护指数指标体系

注:主要财经媒体包括中国证券报、证券时报、上海证券报、证券日报、中国改革报、金融时报、证券市场周刊,入选标准为中国证监会指定信息披露媒体。

1.中小投资者权益保护知情权指标。知情权维度主要考察上市公司的中小投资者对企业经营决策重大内容是否知情,包括编号1-10的10个二级指标。其中指标“1.是否按时披露公司定期报告”,“2.年报预披露时间与实际披露时间是否一致”,“3.预告业绩与实际业绩是否一致”,是从定期报告角度评价中小投资者对公司经营定期报告知情权的掌握情况;指标“4.公司是否因违规而被监管机构公开批评、谴责或行政处罚”,“5.外部审计是否出具标准无保留意见”,是从外部监管和审计角度评价中小投资者对重大监管和审计事项知情权的掌握情况;指标6-10包括“公司是否建立与投资者沟通平台、分析师关注度、媒体关注度、独立董事过去3年的任职经历是否详细披露、可预见的财务风险是否披露”等方面,则是从中小投资者参与决策所需要的其他重要信息来评价中小投资者的知情权。

2.中小投资者权益保护决策与监督权指标。决策与监督权维度主要考察中小投资者在行使战略决策和监督代理人两种权利方面的情况,包括编号11-21的11个二级指标。其中,指标“11.是否采用网络投票制”,“12.是否实行累积投票制”,“13.是否采用中小投资者表决单独计票”,是从直接角度评价中小投资者行使权利和监督代理人的情况;指标14-21包括“独立董事比例、有无单独或者合计持有公司10%以上股份的股东提出召开临时股东大会、独立董事是否担任本公司董事长、有无单独或者合并持有公司3%以上股份的股东提出议案、三个委员会是否设立(审计、提名、薪酬)、审计委员会主席是否由独立董事担任、独立董事董事会实际出席率、董事长是否来自大股东单位”等方面,是从间接角度评价中小投资者行使权利和监督代理人情况。

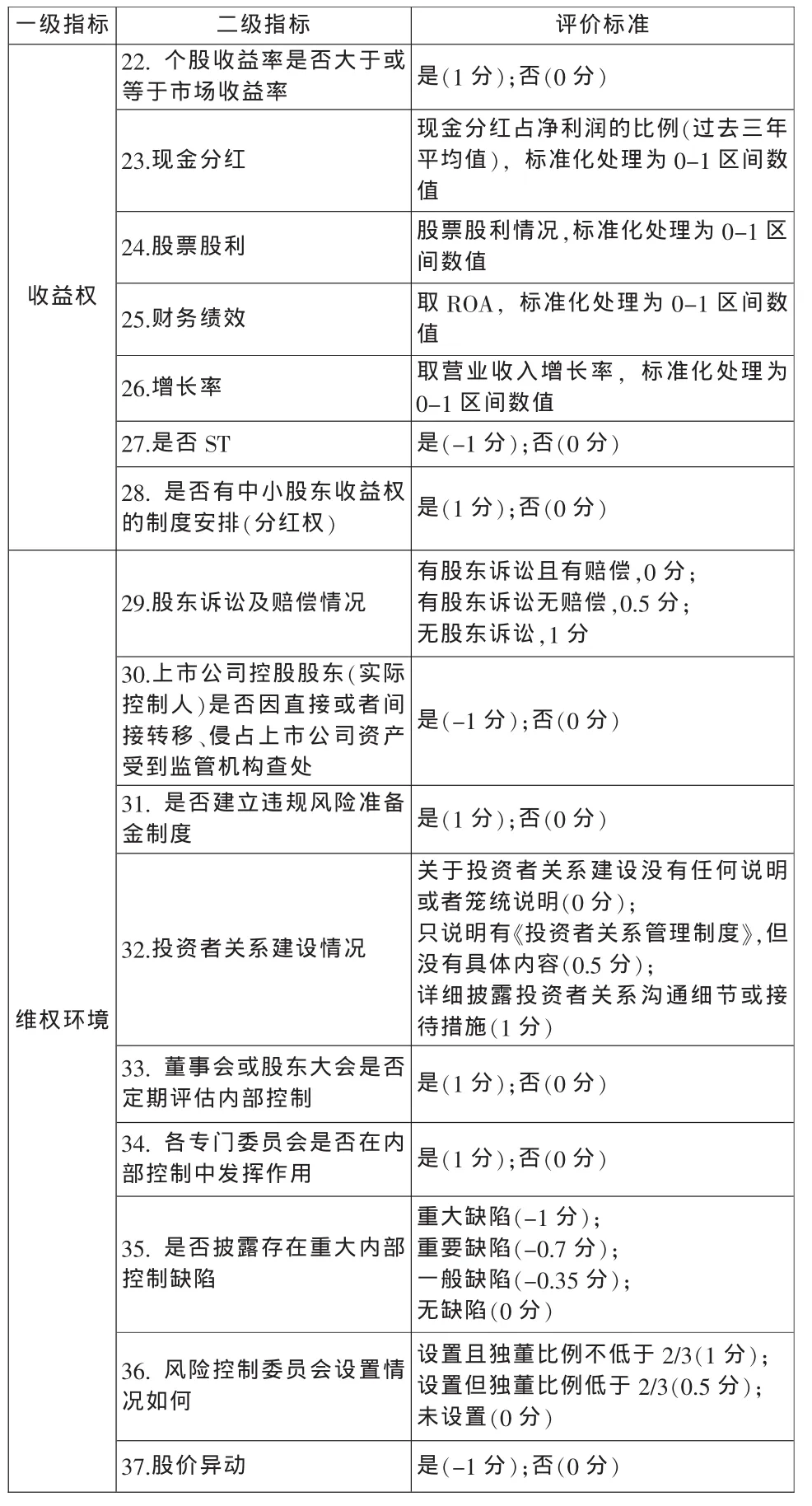

3.中小投资者权益保护收益权指标。收益权维度主要考察上市公司对中小投资者投资的投资回报情况,涵盖现实的回报和可预期的回报,包括编号22-28的7个二级指标。其中,指标“22.个股收益率是否大于或等于市场收益率”,“23.现金分红”及“24.股票股利”,从直接收益角度评价上市公司中小投资者回报情况;指标25-28,包括“财务绩效、增长率、是否ST、是否有中小股东收益权的制度安排(分红权)”等方面,则从间接收益角度评价上市公司中小投资者回报情况。

4.中小投资者权益保护维权环境指标。维权环境主要考察上市公司在中小投资者行使股东权利和维护正常权利方面的制度建设,包括编号29-37的9个二级指标。其中,指标“29.股东诉讼及赔偿情况”,“30.上市公司控股股东(实际控制人)是否因直接或者间接转移、侵占上市公司资产受到监管机构查处”主要是从行政司法角度反映中小投资者的权益维护;指标31-36包括“是否建立违规风险准备金制度、投资者关系建设情况、董事会或股东大会是否定期评估内部控制、各专门委员会是否在内部控制中发挥作用、是否披露存在重大内部控制缺陷、风险控制委员会设置情况”等方面,主要是从内部治理角度反映中小投资者的权益维护;指标37则是从股价波动角度反映中小投资者权益维护。

(二)中小投资者权益保护指数计算

中小投资者权益保护指标体系中的37个二级指标得分区间都为[0,1],按计分方法分类,中小投资者权益保护指数指标体系中的37个二级指标可以分为两类:一是0/1(或-1/0)变量,使用该种计分方法的二级指标有20个;二是程度变量,按照某个指标的质量高低对指标进行分层或连续值进行标准化得到使用该种计分方法的二级指标有17个。

为了避免主观性偏差,本文计算中小投资者权益保护指数时所涉及的所有一级指标和二级指标都采用近年来应用广泛的等权法来设置权重。主要思路如下:(1)首先根据表1对各个二级指标进行赋值和计算,使得各个二级指标的取值均位于0-1的数值区间;(2)采用算数平均值处理方法对各个二级指标进行赋权,并对每个一级指标(维度)汇总计算,然后将每个一级指标都转为百分制,以此获得各个一级指标的取值;(3)将根据二级指标计算得到的一级指标进行加总,然后进行简单平均,便得到中国上市公司中小投资者权益保护指数。以总指数计算为例,等权法计算公式如下:

其中,CCMIIBNU代表中国上市公司中小投资者权益保护指数(“北京师范大学中小投资者权益保护指数”),MIK、MIE、MIR和MII分别代表知情权分项指数、决策与监督权分项指数、收益权分项指数和维权环境分项指数。

三、中小投资者权益保护指数评价结果

本文的评价样本为沪深A股包括主板和创业板上市的所有公司。在2014年末2613家上市公司的基础上,考虑到年报的完整性,剔除2014年4月1日之后上市的78家公司,同时剔除只在B股上市的21家公司,最终得到2014年度中小投资者权益保护评价有效样本2514家上市公司。

(一)中小投资者权益保护指数总体分布

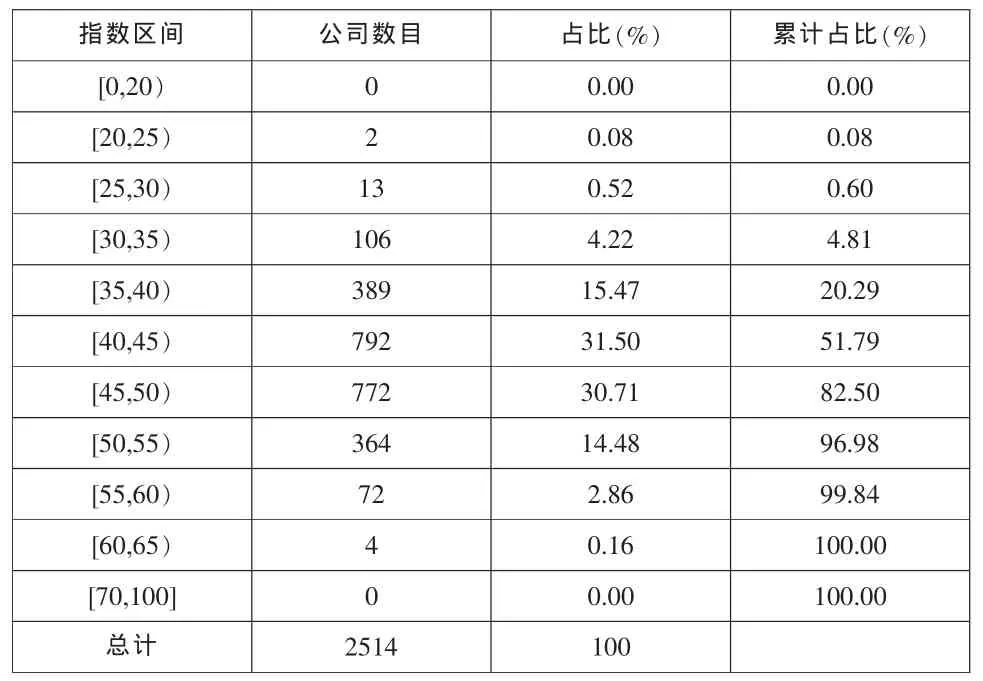

表2为中小投资者权益保护指数及四个分项指数的描述性统计结果。表3是中小投资者权益保护指数的区间分布情况。可以看出,2014年上市公司中小投资者权益保护指数最大值为61.3115,最小值为24.1225,平均值为44.6191,标准差为5.5923。中国上市公司中小投资者权益保护水平整体偏低,[40,45)和[45,50)区间的公司数最多,分别为792和772家,占样本总数的31.50%和30.71%,但总体符合正态分布。中小投资者权益保护指数达到及格水平(60分)的只有4家,及格率只有0.16%,没有超过70分的。因此,提高中国上市中小投资者权益保护水平需要引起政府、企业和投资者的高度关注。具体到四个分项指数,平均值均未达到及格水平,其中维权环境分项指数的均值最大,为59.1437;收益权分项指数均值最小,为27.9141;知情权指数和决策与监督权分项指数居中。

表2 2014年上市公司中小投资者权益保护指数描述性统计

表3 2014年上市公司中小投资者权益保护指数区间分布

(二)分地区中小投资者权益保护指数比较

中国地区间的经济发展水平存在明显的差异或梯度。中国的经济区域通常划分为东部、中部、西部和东北四大地区,四个地区上市公司中小投资者权益保护指数总体情况如表4所示。

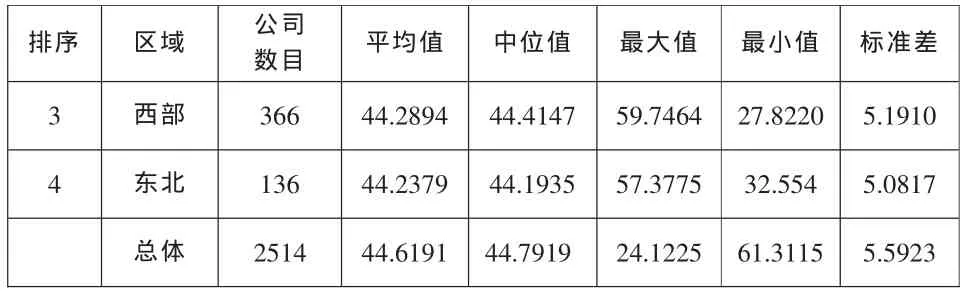

表4 2014年分区域上市公司中小投资者权益保护指数比较

排序 区域 公司数目 平均值 中位值 最大值 最小值 标准差3 西部 366 44.2894 44.4147 59.7464 27.8220 5.1910 4 东北 136 44.2379 44.1935 57.3775 32.554 5.0817总体 2514 44.6191 44.7919 24.1225 61.3115 5.5923

可以看到,上市公司中小投资者权益保护指数均值从高到低依次为东部(44.7869)、中部(44.3372)、西部(44.2894)和东北(44.2379)。其中,只有东部地区上市公司中小投资者权益保护指数均值略高于总体均值;中部、西部和东北地区上市公司中小投资者权益保护指数均值则低于总体均值。东部地区的中小投资者权益保护指数高于其他地区,这可能是由于东部地区经济发达,市场经济发展较其他地区更为成熟。

2014年31个省、市、自治区中上市公司中小投资者权益保护指数均值排名前三的省份分别为西藏、吉林和云南,而山西、青海和重庆则排名最后三位。其中东部地区上市公司1645家,中小投资者权益保护指数排名由高到低依次为广东、福建、浙江、江苏、山东、北京、天津、海南、上海、河北;中部地区上市公司367家,中小投资者权益保护指数排名由高到低依次为江西、安徽、河南、湖南、湖北、山西;西部地区上市公司366家,中小投资者权益保护指数排名由高到低依次为西藏、云南、广西、宁夏、新疆、四川、甘肃、贵州、陕西、重庆、内蒙古、青海;东北地区上市公司136家,中小投资者权益保护指数排名由高到低依次为吉林、辽宁、黑龙江。

(三)分行业中小投资者权益保护指数比较

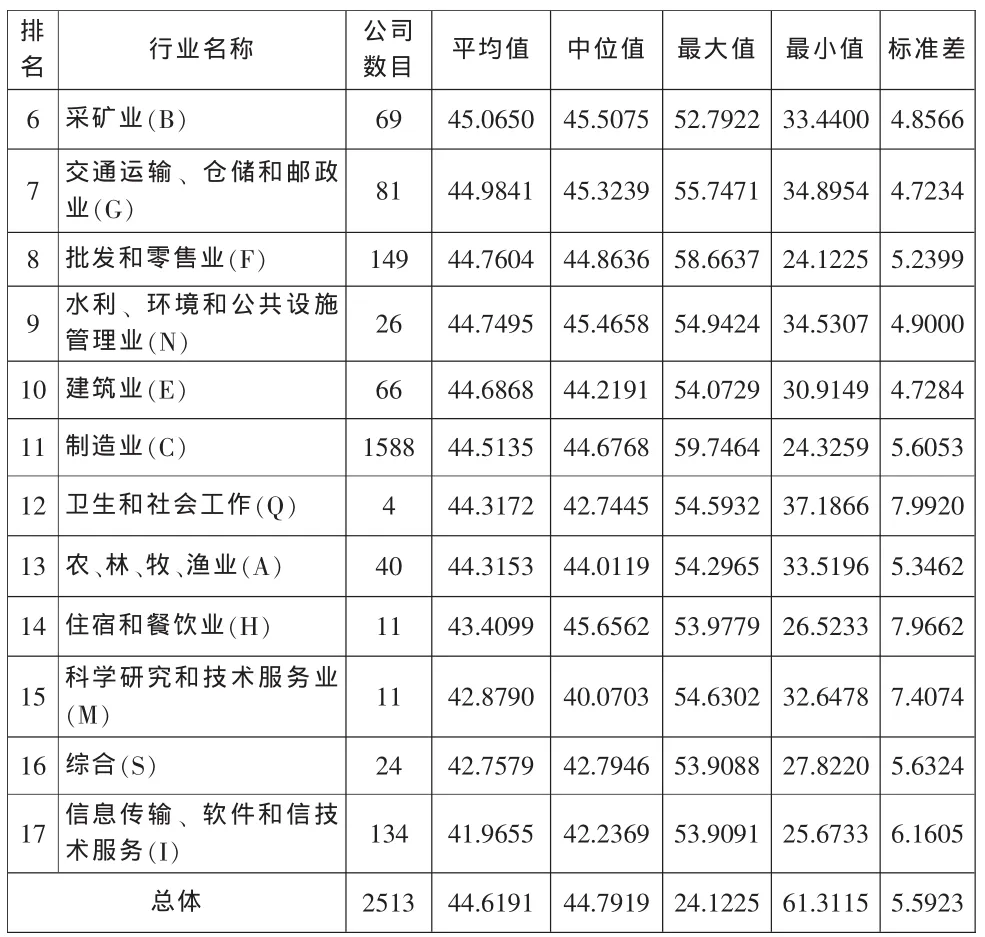

由于各行业自身特性所致,不同行业之间上市公司中小投资者权益保护水平也可能存在差异。根据中国证监会2012年修订的《上市公司行业分类指引》,我们对不同行业的上市公司中小投资者权益保护指数进行了比较,并按均值大小从高到低降序排列,结果参见表5。

表5 2014年分行业上市公司中小投资者权益保护指数比较

注:由于教育(P)只有1家上市公司,不具有代表性,故在排序时将其剔除。

可以看出,上市公司中小投资者权益保护指数最高的三个行业是金融业(J)(51.6857)、租赁和商务服务业(L)(46.5373)、电力、热力、燃气及水生产和供应业(D)(45.3775)。中小投资者权益保护水平最差的三个行业是信息传输、软件和信息技术服务业(I)(41.9655)、综合(S)(42.7579)、科学研究和技术服务业(M)(42.8790)。整体来看,各行业上市公司中小投资者权益保护水平存在较大差异,没有反映出一定的规律性。

(四)分所有制中小投资者权益保护指数比较

按照所有制类型将上市公司划分为五种类型,五类上市公司的中小投资者权益保护指数均值相差不大,且均未达到及格线,中小投资者权益保护水平普遍较低,见表6。

表6 2014年分所有制上市公司中小投资者权益保护指数比较

可以看出,国有绝对控股公司的中小投资者权益保护指数均值最高,为45.6839,其后分别是国有强相对控股公司(45.2707)、国有参股公司(45.1470)和国有弱相对控股公司(45.0480),无国有股份公司的中小投资者权益保护指数均值最低,为43.7980。除了无国有股份公司的中小投资者权益保护指数均值低于总体均值外,其他四种类型公司均高于总体均值。国有参股公司和无国有股份公司都是民营资本股东为第一大股东,但在中小投资者权益保护上却存在明显差异,可能的原因是:对于国有参股公司,国有股东尽管不是大股东,而是中小股东,但通常不会太弱小,从而可以对第一大股东产生制约作用。而作为第一大股东的民资股东为了寻求和保持与国有股东的合作 (国有股东掌握的资源可能是民营资本股东希望合作的重要因素),也愿意提高中小投资者权益水平。然而,对于无国有股份公司,则不存在这种制约作用,一股独大的问题更加突出,从而更容易损害中小投资者的利益。

根据所有制性质,我们可以将国有绝对控股公司、国有强相对控股上市公司和国有弱相对控股公司视为国有控股上市公司,则国有控股上市公司总数为1008家,占比40.10%,中小投资者权益保护指数均值为45.3279;将无国有股份公司和国有参股公司合并统称为非国有控股上市公司,总数为1506家,占比为59.90%,中小投资者权益保护指数均值为44.1447。将两者进行比较,如表7所示,可以看出,国有控股公司中小投资者权益保护指数均值略高于非国有控股公司。

表7 2014年国有和非国有控股上市公司中小投资者权益保护指数比较

(五)分板块中小投资者权益保护指数比较

不同上市板块或交易所对上市公司的要求有所不同,这可能导致不同板块上市公司中小投资者权益保护水平的差异。中国证券板块可以划分为4类,即深市主板(不含中小企业板)、深市中小企业板、深市创业板和沪市主板。表8比较了不同板块上市公司的中小投资者权益保护指数。

表8 2014年不同证券板块上市公司中小投资者权益保护指数比较

可以看出,中小投资者权益保护指数平均值从高到低排列依次为深市中小企业板(46.7559)、深市主板(不含中小企业板),(45.8753)、沪市主板(44.5679)和深市创业板(39.1456)。整体上看,深市主板和深市中小企业板上市公司的中小投资者权益保护水平明显好于沪市上市公司,这部分说明了:一方面,对于相对成熟的主板而言,深交所对所辖公司的监管力度大于上交所;另一方面,随着公司达到成熟规模,股本增大,中小投资者保护的作用有弱化倾向。深市创业板上市公司中小投资者权益保护水平明显低于其他板块公司,这说明在中国小微企业中,中小投资者权益保护的意识还没有有效建立起来。

四、中小投资者权益保护指数有效性检验

为了检验中小投资者权益保护指数的有效性,我们实证检验了中小投资者权益保护与公司绩效、资本结构、代理成本、股价崩盘风险和盈余管理的关系。

(一)中小投资者权益保护、控股权与公司绩效

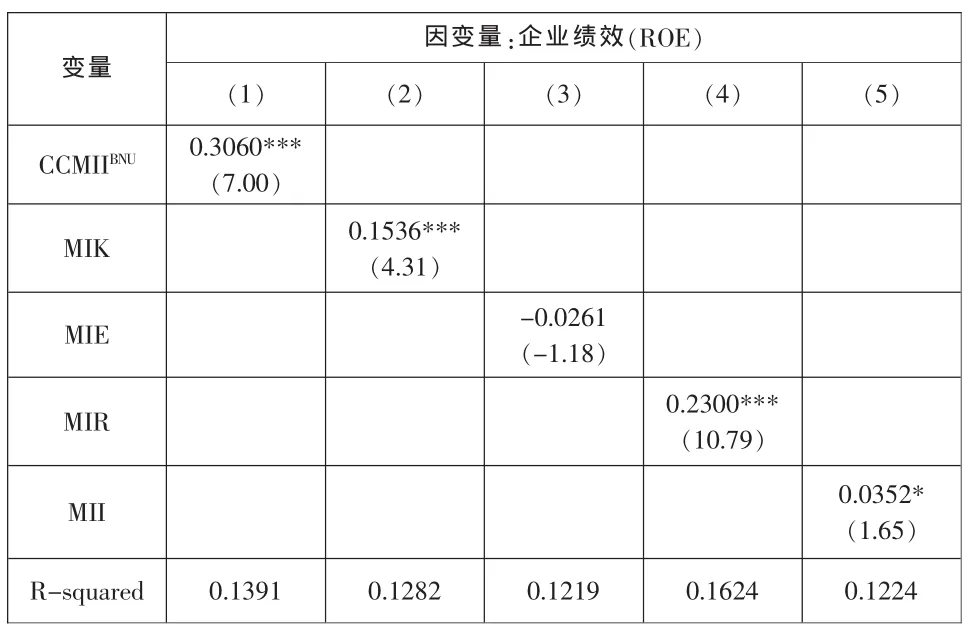

我们使用净资产收益率 (ROE)来衡量公司绩效,用中小投资者权益保护指数作为衡量上市公司中小投资者权益保护水平的综合指标(CCMIIBNU),由于本文在计算中小投资者权益保护指数中的收益权(MIR)时,使用了总资产收益率(ROA)作为衡量公司财务绩效的评分标准之一,考虑到总资产收益率与净资产收益率之间高度相关,为保证回归结果的有效性,我们将总资产收益率这一指标剔除,重新计算了收益权以及中小投资者权益保护指数。控制变量加入了公司规模、偿债能力、成长性以及行业虚拟变量。建立模型:

回归结果如表9所示(限于篇幅,控制变量结果在此不再列出),中小投资者权益保护对公司绩效具有显著正向影响,且在1%的显著性水平下显著。具体到四个分项指数,知情权(MIK)、重新计算后的收益权(MIR)和维权环境(MII)三个分项指数对公司绩效具有正向显著影响,表明公司对中小投资者知情权、收益权的保护越好,对环境维护的越好,公司绩效越好。决策与监督权(MIE)对公司绩效有负向影响,但并不显著。

表9 中小投资者权益保护与公司绩效

(二)中小投资者权益保护与资本结构

我们用总负债与总资产账面价值的比率衡量资本结构,用中小投资者权益保护指数(CCMIIBNU)作为自变量。控制变量有:公司规模、税盾、有形资产、盈利能力、成长性以及行业虚拟变量。参考既有研究,我们设定如下基本计量方程:

研究发现,从整体看,中小投资者权益保护指数对资产负债率有显著的负向影响,这支持了“良好的中小投资者权益保护有利于企业股权融资的观点”;大部分的分项指数对资本结构的影响与总指数是一致的,只有决策与监督权分项指数稍有不同(篇幅所限,回归结果略去)。

(三)中小投资者权益保护与代理成本

我们采用资产周转率 (主营业务收入与资产总额的比值)来衡量代理成本(Turnover),实证检验了中小投资者权益保护指数(CCMIIBNU)与代理成本的关系。回归模型如下:

式中,X是控制变量,包括公司规模、成长性、财务杠杆、行业因素。回归结果显示,更好的中小投资者权益保护与更低的代理成本联系在一起;从中小投资者权益保护分项指数看,大部分分项指数对代理成本的影响与总指数是一致的,无论是知情权、收益权还是维权环境等分项指数都可以显著地降低代理成本,只有决策与监督权分项指数的影响显著性略低(篇幅所限,回归结果略去)。

(四)中小投资者权益保护与股价崩盘风险

借鉴现有文献,我们采用三个股价崩盘风险指标作为回归分析的因变量。第一个衡量股价崩盘风险的指标为虚拟变量CRASH:如果某公司的周特定收益率至少有一次低于其周特定收益率年均值之下的3.2个标准差,则意味着该公司股票在当年发生了崩盘事件,CRASH取值为1,否则为0。第二个衡量股权崩盘风险的指标为COUNT_CRASH,等于一年内CRASH出现的次数。最后,我们还采用了负收益偏态系数NCSKEW来衡量股价崩盘。三个因变量分别采用Logistic、Poisson、OLS多元回归估计,解释变量是中小投资者权益保护指数(CCMIIBNU)及四个分项指数,控制以下变量:公司规模、负债水平、账面市值比、盈利能力、信息透明度(利用分行业分年度的修正的Jones模型计算得到的可操纵应计利润的绝对值)、公司年度特有收益(用公司当年平均周特定收益率来表示)、公司特有收益的标准差和上一期的负收益偏态系数以及行业虚拟变量。回归模型如下:

研究发现,随着中小投资者权益保护水平的提升,股价未来的崩盘风险显著降低;在各分项指数中,决策与监督权分项指数对股价崩盘风险的抑制作用最为显著;中小投资者权益保护水平对股价崩盘风险的降低在中央国企中最为显著。该研究结果表明,在防范股价崩盘风险中,中小投资者权益保护的作用不容小觑(篇幅所限,回归结果略去)。

(五)中小投资者权益保护与盈余管理

我们选用可操控性应计项目来度量公司的应计盈余管理水平 (采用修正的Jones模型来估计),借鉴Roychowdhury的研究,通过若干模型得出真实盈余管理[9]。其中,因变量DA和ABSDA分别表示企业应计盈余管理的方向和程度。自变量CCMIIBNU表示公司的中小投资者权益保护水平,建立如下回归模型:

回归结果显示,上市公司中小投资者保护水平越高,越能显著抑制管理层的应计盈余管理行为,并且这种作用主要是由于对中小投资者维权环境的强化与对中小投资者知情权的保障所带来的 (篇幅所限,回归结果略去)。

五、主要结论

本文从中小投资者界定、中小投资者权益保护的基础理论、现有中小投资者权益保护评价等梳理和归纳了既有研究成果,分析了既有研究的不足,并在此基础上构建了包含知情权、决策与监督权、收益权和维权环境4个一级指标和37个二级指标的中国上市公司中小投资者权益保护指数指标体系,计算了2014年中国2514家上市公司 (有少量必要的扣除)的中小投资者权益保护指数,并全方位、多角度地评价和验证了中小投资者权益保护指数的有效性。该指数全面评估了中国上市公司中小投资者权益保护的现状,是公司强化中小投资者权益保护的重要依据,是监管机构加强中小投资者权益保护立法和执法的重要参考。尤其是它对于提升中小投资者的权益保护意识,引导中小投资者理性投资,降低投资风险等具有重要的参考价值。此外,本文的研究结果对于国有企业混合所有制改革中有效吸引民营资本参与,助推国有企业深化改革也具有重要的现实意义。

本研究主要结论是:1.中国上市公司中小投资者权益保护指数基本符合正态分布,中小投资者权益保护水平整体偏低,及格率只有0.16%。2.地区、行业、所有制、上市板块对中小投资者权益保护水平存在一定的影响,中小投资者权益保护指数的区域间差异不很明显;金融业领跑中小投资者权益保护,而创业板的中小投资者权益保护水平最低;国有控股公司中小投资者权益保护水平略优于非国有控股公司,但差距不大。3.在中小投资者权益保护评价四个维度中,4个分项指数分布都比较集中,对中小投资者最具有实质意义的决策与监督权以及收益权两个分项指数得分,大大低于对于中小投资者行权具有保障作用的知情权和维权环境两个分项指数的得分,旦都没有达到及格水平,中小投资者权益保护的各个方面都需要大力提高。4.中小投资者权益保护指数能够显著提高公司绩效,降低资产负债率和代理成本及股价未来的崩盘风险,显著抑制管理层的应计盈余管理行为。

[1]Berle,A.,Means,G.The Modern Corporation and Private Property[M].Transaction Publishers,1932.

[2]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R. W.Investor Protection and Corporate Governance[J].Journal of Financial Economics,2000,(58):3-27.

[3]沈艺峰,许年行,杨熠.中国中小投资者法律保护历史实践的实证检验[J].经济研究,2004,(9):90-100.

[4]肖松.中小投资者法律保护与公司价值——来自中国上市公司的经验研究[J].经济科学,2010,(2):104-115.

[5]Choi J H,Wong T J.Audit Markets and Legal Environments:An International Investigation[J].SSRN Electronic Journal,2002.

[6]王鹏.投资者保护、代理成本与公司绩效 [J].经济研究,2008,(2):68-82.

[7]沈艺峰,肖珉,林涛.投资者保护与上市公司资本结构[J].经济研究,2009,(7):131-142.

[8]鲁桐,党印.投资者保护、创新投入与企业价值[J].金融评论,2012,(5):15-33.

[9]RoychowdhuryS.EarningsManagementThroughReal Activities Manipulation[J].Journal of Accounting&Economics,2006,42(3):335-370.

【责任编辑:林莎】

Evaluation and Effectiveness of the Protection of Rights and Interests of Medium and Small Investors in Chinese Listed Companies

GAO Ming-hua1,CAI Wei-xing2,ZHAO Xuan1

(1.College of Economics and Business Administration&Research Center for Corporate Governance and Development,Beijing Normal University,Beijing,100875;2.Dongling School of Economics and Management,Beijing U-niversity of Science and Technology,Beijing,100083)

It is of great significance to protect the rights and interests of medium and small investors in China.However,there are some problems with current researches on the evaluation in this regard,such as low standard of the evaluation criteria,inadequate evaluation index,subjective determination of index weight,inconsistent data,and separation of the laws and regulation regarding corporate governance from those concerning protection of investors’rights and interest.In light of the basic theories and international norms about protecting rights and interests of medium and small investors,and the legislation and enforcement in China,the author builds a comprehensive index for the protection of rights and interests of medium and small investor from four aspects:the right to know,right to decide and supervise,profitable rights,and rights protection environment.The empirical results show as follows:Firstly,in the main,the rights and interests of medium and small investors are not well protected in China,with the passing rate being only 0.16%.Secondly,factors like geography,industry,ownership,listed plates have impact on protection of rights and interests of medium and small investors,but the influence is little.Thirdly,the scores on profitable right and the right to decide and supervise are much lower than the scores on the right to know and the right protection environment,and none of them reach the passing grade.Great efforts should be made in the four aspects.Fourthly,the protection index can significantly improve corporate performance,reduce liabilities rate,agency cost,collapse in share prices,and restrain earning management of the management.

medium and small investors;protection of rights and interests;evaluation index;effectiveness

F 271

A

1000-260X(2016)03-0064-10

2016-04-13

国家社会科学基金重大项目“发展混合所有制经济研究”(14ZDA025);国家社会科学基金重点项目“深入推进国有经济战略性调整研究”(12AD059)

高明华,经济学博士,北京师范大学经济与工商管理学院教授,博士生导师,北京师范大学公司治理与企业发展研究中心主任,从事企业理论与公司治理研究;蔡卫星,经济学博士,北京科技大学东凌经济管理学院副教授,从事公司治理研究;赵旋,北京师范大学经济与工商管理学院企业管理硕士研究生,从事公司治理研究。

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

证券市场红周刊(2020年27期)2020-07-18 16:16:40

中国外汇(2019年7期)2019-07-13 05:45:04

计算机应用(2018年12期)2019-01-08 01:55:48

商周刊(2018年26期)2018-12-29 12:56:00

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

集美大学学报(自然科学版)(2015年1期)2015-02-28 01:13:33