分税制对区域政府规模影响的差异性研究

2016-09-05 00:51李冬梅胡洁雅

黑龙江工业学院学报(综合版) 2016年6期

李冬梅,胡洁雅

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233000)

分税制对区域政府规模影响的差异性研究

李冬梅,胡洁雅

(安徽财经大学 财政与公共管理学院,安徽 蚌埠233000)

按我国行政区域划分标准,研究华北、东北、华南、华中、华东、西南、西北七大区域2000-2013年间,政府规模的变化受分税制的影响程度及方向。通过运用stata软件进行面板数据构建及分析,发现完善的财政转移支付制度有助于约束各区域政府规模,东北、西北两区域税收分权程度与政府规模负相关;华北、华南、华中、华东、西南区域税收分权程度与政府规模正相关。随后对以上发现实际合理性进行探究,并根据探究结论提出通过完善分税制、健全财政转移支付制度、改善官员政绩考核体系来有效控制地方政府规模的建议。

分税制;政府规模;区域差异

在我国社会主义市场经济的大环境背景下,处理好政府和市场的关系是促进经济健康发展的重要环节。如何控制好地方政府规模,使其处于不挤占社会资本空间、不干预市场达到最优配置、不影响经济发展的位置,是非常值得深入探究的。布伦南和布坎南[1](1980)在“利维坦”假说中表明了他们认为政府规模随着财政分权程度的提高将受到制约的观点,一大批国内学者以此为起点,开启了“利维坦”假说在我国是否成立的探究之路。黄玉萍(2012),[2]庄玉乙, 张 光(2012)[3]等认为在讨论财政分权对政府规模影响时,不能将收入分权和支出分权两个方面混为一谈,财政支出分权程度的提高将使得政府相对规模显著缩小,但上级政府对地方的转移支付制度扩张了政府规模。王文剑(2010)、[4]潘孝珍,燕洪国(2012)、[5]吴杰[6](2012)通过构建省际面板数据分析,得出财政分权程度与地方政府规模正相关的结论,并将其主要原因归结为财政转移支付制度的“粘蝇纸”效应和我国财政垂直层面上的不平衡。已有研究将目光集中于财政分权,并且以全国或单一省份为着眼点,未将区域差异性考虑进来。同时我国财政收入绝大部分来自税收收入,分税制改革是中国税收史上的一件大事,其改革内容延续至今,在学术界也是备受争议。而究竟分税制对我国区域政府规模产生了怎样的影响?是有效控制了政府规模,验证了“利维坦”假说在中国的实现?还是助长了地方政府规模的扩张?在不同的区域影响是否一致?针对这些问题,本文将一一探究。

一 计量模型设定

1.模型设定及变量解释。

为考察中国分税制与不同区域政府规模的关系,建立经济模型,将政府规模作为模型的因变量、分税制及其他相关因素作为模型的自变量。在自变量的选取中,政治因素、经济因素、社会因素都被纳入考量,但鉴于本文重点考察分税制对区域政府规模的影响,只简单把地方经济生产总值和人口作为经济因素和社会因素的衡量指标。分税制改革作为我国构建社会主义市场经济体制的一项重大举措,对健全我国财政法治、处理好中央与地方的财政分配关系、促进经济健康稳定发展起着至关重要的作用,遂将分税制改革摆在政治因素的环节进行考量。具体到分税制改革的衡量指标选取上,笔者采用税收分权和纵向财政平衡度两个指标。以税收分权体现分税制改革后各区域地方政府的税收分权程度,以财政平衡度体现分税制改革后中央对拿走地方政府部分税收收入的返还补偿机制,即中央对地方的财政转移支付制度。据上述分析,现建立如下模型:

Govsizeit= α+βTRit+δVIit+γControlit+εit

其中:

i表示年度,t表示地区,ε为随机误差项。

Govsize:该指标用于衡量地方政府规模。以各区域政府预算内支出与其区域经济生产总值(GDP)的比值计算得出,衡量政府支出在区域经济发展中所占据的比重,以此作为判断政府规模的标准。

TR:该指标用于衡量税收分权。以各区域政府税收收入与其区域财政总收入的比值计算得出,衡量税收收入在区域财政总收入中所占据的比重,以此作为判断税收分权程度的标准。此指标借鉴胡志勇,卢以恒[7](2015)的指标测算方法。

VI:该指标用于衡量纵向财政平衡度。以各区域政府预算内收入占预算内支出的比值计算得出,因我国地区政府收支不平衡主要靠上级转移支付弥补,遂以此作为财政转移支付对区域政府规模的影响衡量指标。此数值越高,说明区域政府预算内收支越平衡,纵向财政越平衡;反之,则纵向财政越不平衡。

Control:该指标用于衡量其他可能对区域政府规模造成影响的因素。在本文中即之前提及的经济因素与社会因素的代表,分别用Ln(PO )表示区域人口的增长速度、Ln(GDP)表示区域经济的增长速度,考察人口和经济的增长变化对区域政府规模的影响。

2.数据来源。

样本年份为2000—2013年,数据选取第一来源为《中国统计年鉴》;针对《中国统计年鉴》中未能直接取得的数据,以各省级统计年鉴为第二数据来源;对《中国统计年鉴》和省级统计年鉴中均未直接体现的项目数值,根据《中国统计年鉴》中下属项目的加总求得,作为第三数据来源。样本地区为中国31个省级行政单位(港澳台除外),并以行政区域划分标准,对华北、东北、华南、华中、华东、西南、西北七大区域进行对比研究。其中华北地区包括山东省、安徽省、江苏省、浙江省、福建省、上海市;东北地区包括黑龙江省、吉林省、辽宁省;华南地区包括广东省、广西壮族自治区、海南省;华中地区包括湖南省、湖北省、河南省、江西省;华东地区包括北京市、天津市、河北省、山西省、内蒙古自治区;西南地区包括四川省、云南省、贵州省、西藏自治区、重庆市;西北地区包括宁夏回族自治区、新疆维吾尔自治区、青海省、陕西省、甘肃省。

二 模型检验及分析

笔者运用计量软件stata对经济模型进行回归检验。经检验,各区域经济模型均不存在多重共线性,针对存在异方差性的华东、西南、西北三区域数据采用robust调整修正。运用huasman检验,根据检验结果在5%的显著性水平上选择采用随机效应模型或是固定效应模型进行回归分析。数据统计时人口以“万”为单位,其他数据皆以“亿”为单位。

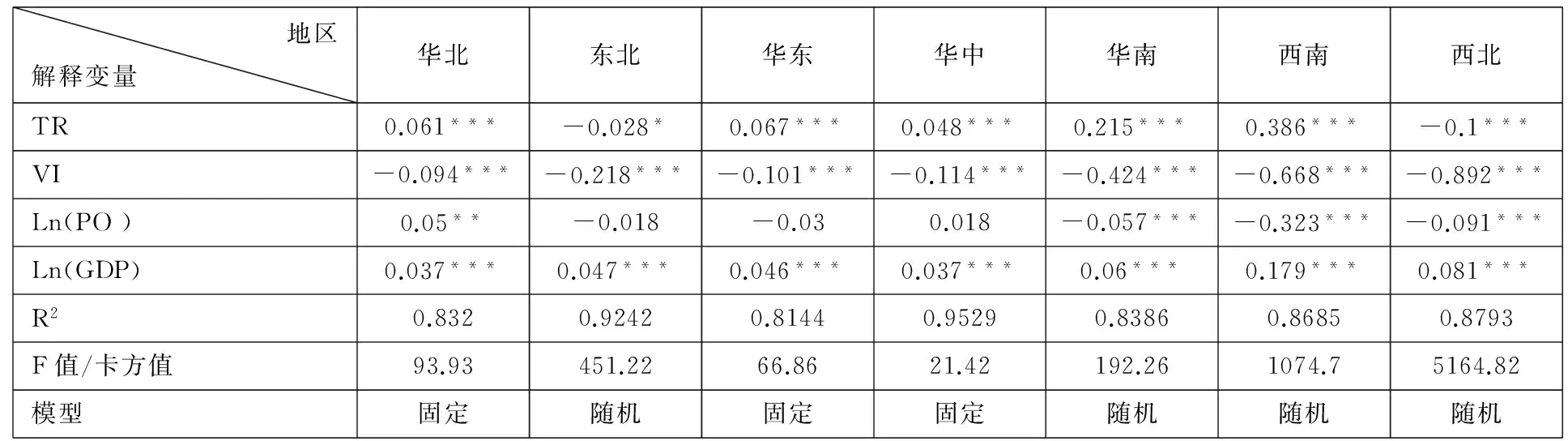

表1 分税制对地方政府规模影响的检验结果

注:表中*、**、***分别表示15%、5%、1%的显著水平下显著

1.实证检验结果。

(1)纵向检验结果描述。

华北地区税收分权对政府规模影响是正的,影响系数是0.061,效果显著。财政纵向平衡度对政府规模产生显著负效应。人口与GDP增长速度的加快对政府规模产生正效应,但人口增长速度影响的显著程度不如GDP增长速度对政府规模影响显著。

东北地区税收分权对政府规模产生负的影响,影响效果在15%的显著水平下显著。财政纵向平衡度对政府规模产生显著负效应。人口增长速度与政府规模负相关,但影响效果并不显著。GDP增长速度对政府规模产生为正的显著影响,影响系数为0.047。

华东地区税收分权对政府规模产生正的影响,影响效果显著。财政转移支付纵向平衡度对政府规模产生显著负效应。人口增长速度与政府规模负相关,但影响效果并不显著。GDP增长速度对政府规模产生为正的显著影响。

华中地区税收分权程度与政府规模正相关,财政纵向平衡度与政府规模负相关,二者都在1%的显著水平上显著。人口与GDP增长速度都与政府规模正相关,但人口影响不显著,GDP增长影响显著。

华南地区税收分权与纵向财政平衡度分别对政府规模产生正方向、负方向的影响,人口增长速度与政府规模负相关,GDP增长速度与政府规模负相关。上述四因素对政府规模都在1%的显著程度上产生显著影响。

西南地区税收分权、纵向财政平衡度、人口增长速度与GDP增长速度四个变量对区域政府规模的影响方向与显著程度基本与华南地区保持一致,但各变量对区域政府规模影响程度都比华南地区略高。

西北地区税收分与财政纵向平衡度都对政府规模产生负的影响,人口增长速度与政府规模负相关, GDP增长速度对政府规模产生方向为正的影响。上述四因素对政府规模都在1%的显著程度上产生显著影响。

(2)横向检验结果比对。

税收分权程度TR对区域政府规模产生的影响方向在不同区域并不完全一致。在东北和西北地区税收分权程度与地方政府规模负相关,且负相关程度东北地区不如西北地区显著。在华北、华东、华中、华南、西南五大地区,税收分权程度的加深促进政府规模的扩张。

纵向财政平衡度VI对区域政府规模的影响在华北、东北、华东、华中、华南、西南、西北七大地区范围内都为负,且在1%的显著水平上显著。其中西北、西南、华南三地区VI对政府规模的影响程度明显较其余四地区大。

区域人口增长速度LN(PO)对不同地区政府规模的影响方向及显著水平各不相同。华北、华中人口增长速度与地方政府规模正相关,前者显著性水平为5%,后者影响并不显著。其余五大地区人口增长速度皆与地方政府规模负相关,但只有华南、西南、西北三地区相关性在1%的显著性水平上显著。

区域GDP增长速度LN(GDP) 对区域政府规模的影响在华北、东北、华东、华中、华南、西南、西北七大地区范围内都为正,且在1%的显著水平上显著。其中西北与西南两地区GDP增长速度LN(GDP) 对区域政府规模的影响程度较其他五个地区大。

2.实证检验结果合理性分析。

(1)税收分权影响效应分析。

从经济模型实证结果可以看出,我国税收分权对地方政府规模的影响存在区域差异,华北、华东、华中、华南、西南地区表现为正效应,而东北与西北表现为负效应。首先,就中国地大物博,各区域经济发展水平及风土人情不尽相同来看,不同区域税收分权对地方政府规模影响方向及程度不同的结论具有合理性。其次,我国五大地区经实证得出的与“利维坦”假说相悖的结论和孙群力(2009) 、王文剑(2010)、潘孝珍,燕洪国(2012)、吴杰(2012)等学者的全国性实证结论相一致,具有合理性。最后,单独就东北与西北两地区而言,东北地区作为老工业基地,基础设施较为完备,地区税收收入占财政总收入比重增大的同时,政府支出规模相较之下是在减少的;西北地区作为革命老区,经济基础薄弱,中央对其经济帮扶力度大,从而导致税收收入占财政总收入比重较小,而政府规模却较大的局面。因此,东北、西北两地区税收分权与政府规模负相关的结论也具合理性。

(2)纵向财政平衡度影响效应分析。

从表1中可以明显看出,在我国七大区域内,纵向财政平衡度都对政府规模产生显著的负效应。纵向财政不平衡使得地方政府为取得政绩,加强地方各项建设,获取更多的财政收入,会想方设法获取转移支付金额。同时,为了下一年政府转移支付金额至少不被缩减,地方政府努力将获得的转移支付收入全数支出,从而促进政府规模的扩张。西北、西南、华南地区经济发展更为落后,对中央政府转移支付的依赖性更大,尤其在争取专项转移支付时还需要地方提供一定的配套资金,使得地方政府的支出规模进一步扩大,于是争取转移支付成为其扩张政府规模的主要动机。鉴于上述原因,西北、西南、华南地区纵向财政平衡度对政府规模的影响程度较其他区域大具有合理性。

(3)人口增长速度影响效应分析。

相对税收分权、纵向财政平衡度和GDP增长速度三个变量而言,人口增长速度对区域政府规模影响的显著性不强,这是因为人口的变动程度没有其他三个因素大。就影响显著性较强的华北、华南、西南、西北四区域而言,华北地区经济较发达,人口的增加多为流动劳动力的增加,从而使得基础设施建设等方面支出增长,促进政府规模扩张;华南、西北、西南地区人口的增长多为自然人口增长,政府规模的扩张程度基本不会快于人口的自然增长速度,相对而言使人口增长对区域政府规模产生负影响。

(4)GDP增长速度影响效应分析。

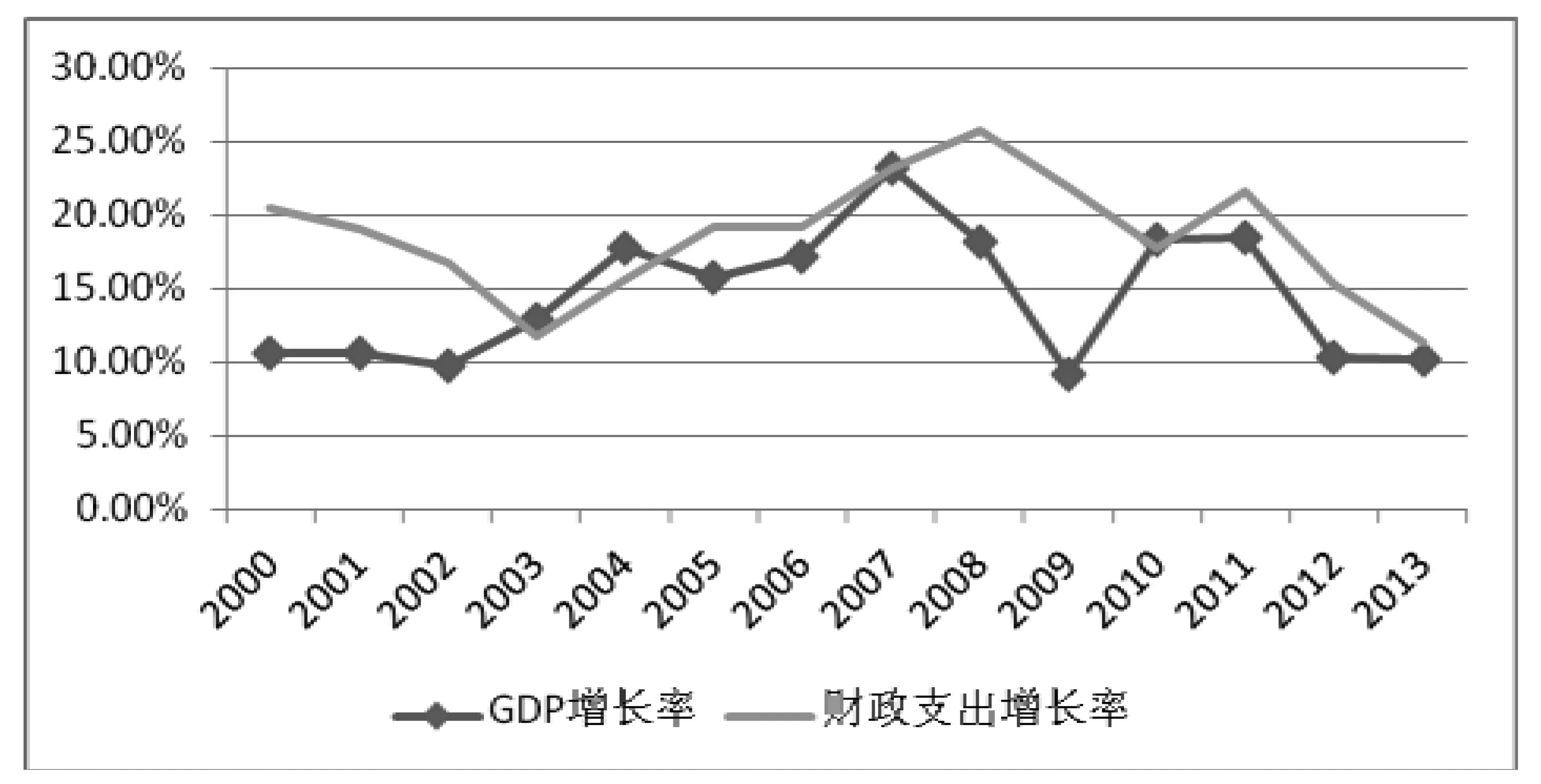

经济模型实证结果显示,我国华北、东北、华东、华中、华南、西南、西北七大地区,即全国范围内政府规模与GDP增长速度正相关,且在1%的显著水平上显著。如图1所示,在样本年份内,我国GDP呈现较快增长趋势,财政支出增长速度超过GDP增长速度,导致了政府规模的扩张。西北、西南经济发展水平落后,经济发展对政府依赖性大,所以GDP增长速度对区域政府规模影响程度较其他地区大为合理现象。

图1 2000-2013年我国GDP与税收增长率(2000-2013)

资料来源:中华人民共和国统计局2000-2013年统计数据

三 结论及建议

1.结论。

本文利用中国华北、东北、华南、华中、华东、西南、西北七大区域2000-2013年省际面板数据,以税收分权和纵向财政平衡度两因素作为主要解释变量。并且,为了反映分税制对不同区域政府规模的不同影响,将人口与GDP增长速度分别作为社会与经济因素的代表纳入经济模型之中。经研究发现,分税制对不同地区地方政府规模的影响方向确有不同。华北、华南、华中、华东、西南五大区域税收分权程度与政府规模正相关,东北、西北两区域税收分权程度与政府规模负相关。纵向财政平衡度的系数在各区域1%显著水平下都显著为负,即完善的财政转移制度能有效约束地方政府规模。

2.建议。

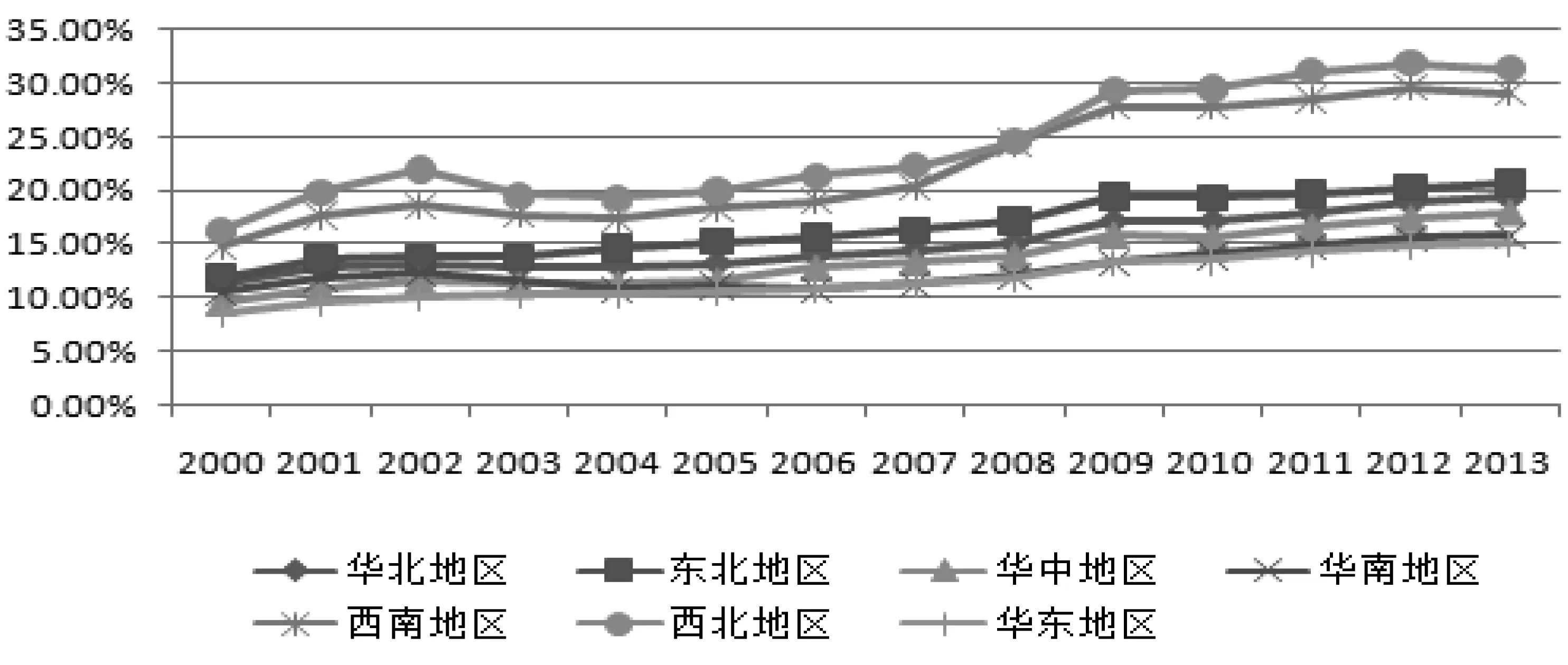

如图2所示,我国七大地区地方政府规模在2000-2013年间总体上成上升趋势,涨幅在5%左右,西北、西南两地区地方政府规模涨幅最为明显,达到10%。由此可见有效约束政府规模实为必要,结合本文实证分析及论述,笔者提出以下几点建议:

图2 2000-2013年我国七大地区地方政府规模变化(2000-2013)

(1)完善分税制。1994年分税制改革以来,地方政府财权与事权不匹配的问题始终是地方政府谋求发展的一道坎。地方经济的发展受政府短期行为的干扰,不能本着健康、稳定、可持续的长远目光,建立具有区域特色和集聚效应的产业群。完善分税制,解决财权与事权不匹配的问题,使地方政府拥有处理相应事务的财权,对面临此问题的各区域、各级地方政府而言,都是约束地方政府规模扩张的有效途径。

(2)健全财政转移支付制度。经实证检验表明,纵向财政平衡度在全国范围内对地方政府规模都有着显著的负效应,即通过对财政转移支付制度的完善,将能有效约束地方政府规模。经财政转移支付制度的调控,均等地方政府的财力,使其拥有足够的资金推进地方经济发展,能够约束经济较为发达的华北、华东等地区政府规模的扩张。同时,解决专项转移支付中的资金配套问题,将有助于减轻西北、西南等经济落后地区为获得专项转移支付资金而扩张地方政府规模的动因。

(3)改善官员政绩考核体系。不恰当的政绩观、唯GDP论的考核体系,使得政府官员在任期内盲目追求经济增长,尤其在经济不发达的西南、西北地区,政府通过大量筹集政府投资资金,介入市场经济发展,导致地方经济发展过分依赖于政府投资。改变以GDP为标杆的官员考核机制,将对地方政府行为选择产生实质影响,尽量避免以财政收入和形象工程为代表的政绩考核方式的负向激励模式,弱化地方政府扩张政府规模的动机。

[1]Brenunan,G.&Buchanan,J.ThePowertoTax:AnalvticalFoundationsofaFiscalConstitution[M].Carnbridge:Cambridge University Press,1980.

[2]黄玉萍. 国民收入和财政分权对政府规模的影响——基于我国1953-2009年时间序列数据的实证分析[M].复旦大学,2012.

[3]庄玉乙,张光 .“利维坦“假说、财政分权与政府规模扩张:基于1997-2009年的省级面板数据分析[J].公共行政评论,2012(4).

[4]王文剑. 中国的财政分权与地方政府规模及其结构——基于经验的假说与解释[J].世界经济文汇海经济研究,2010(5).

[5]潘孝珍,燕洪国 . 财政分权与地方政府规模:来自中国的经验数据分析[J].上海经济研究,2012(8).

[6]吴杰. 财政分权视角下的地方政府竞争对地方政府规模的影响效应研究[D].重庆大学,2012.

[7]胡志勇,卢以恒 .中国税收分权与地方政府规模的实证分析[J].财政研究,2015(6).

Class No.:F812.42Document Mark:A

(责任编辑:郑英玲)

Differences of Regional Scale of Government Under the Tax Sharing System in China

Li Dongmei, Hu Jieya

(School of Finance and public administration ,Anhui University of Finance and Economics, Bengbu, Anhui 233000,China)

According to the administrative region division standard , we studied the changes of the scale of the government by the degree under the sharing tax system from 2000 to 2013. By the construction and analysis of panel data by using Stata software, we find that the perfect financial transfer payment system will help to constrain the size of the regional government, The level of tax decentralization in the northeast and northwest regions is negatively related to the government scale. The degree of decentralization of tax revenue in north, southern, central, east and southwest of China is positively correlated with the scale of government. According to the conclusion ,we proposed to improve the tax system, to perfect the fiscal transfer payment system and the performance evaluation system to effectively control the scale of local government.

tax sharing system ; government scale ; regional difference

李冬梅,博士后,教授,安徽财经大学。

1672-6758(2016)06-0065-4

F812.42

A

胡洁雅,在读硕士,安徽财经大学。

猜你喜欢

当代工人(2022年5期)2022-03-31

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

企业导报(2016年19期)2016-11-05

东北财经大学学报(2016年3期)2016-07-26

中国市场(2016年30期)2016-07-18

中国市场(2016年44期)2016-05-17

中山大学学报(社会科学版)(2014年2期)2014-03-01

现代财经-天津财经大学学报(2014年6期)2014-02-28

商界评论(2012年11期)2012-12-06