江苏文化产业空间演化:分布与演进

2016-09-05 06:17胡慧源

中国科技论坛 2016年5期

胡慧源

(华东政法大学人文学院,上海 201620)

江苏文化产业空间演化:分布与演进

胡慧源

(华东政法大学人文学院,上海201620)

基于2008—2013年数据,利用统计分析法和基于ArcGIS的区位商法,从空间分布和演进两个维度对江苏文化产业空间演化进行了研究。研究发现,江苏文化产业空间分布呈现出单中心等级差异明显、资源禀赋效应突出等特点,其空间演进则凸显了地区差异性与行业异质性:就产业整体而言,苏南文化产业空间集聚水平趋于下降,苏中反之,苏北则始终维持在较低水平,其空间结构从“一心一团多点”向“一心一带两极多点”演变;就分行业而言,文化制造业、新兴文化和传统文化产业的演进趋势与整体基本一致,但前两者的空间结构并无显著改变,后者从“一心两极多点”演变为“一心一带多点”。

空间分异;地区差异性;行业异质性;ArcGIS

1 引言

2008—2013年,江苏文化产业增加值增速平均保持在28%左右,从2008年的795.32亿元增加到2013年的2700.83亿元,增幅近2.5倍;产业增加值占GDP比重从2008年的2.62%增长到2013年的4.57%,提升1.95个百分点;产业发展对GDP贡献率也从2008年的4.19%增加到2013年的7.27%,提升3.08个百分点(根据《2014江苏文化及相关产业统计概览》和《2014江苏省统计年鉴》相应数据自行计算而得)。随着自身产业关联和产业扩散效应的显现,江苏文化产业进一步反哺并推动区域产业结构的调整升级,促进区域经济增长方式逐步从低端制造向高端“智造”转变。文化产业的良性发展,已经成为江苏“两个率先”、建设“文化强省”以及构建和谐社会等一系列目标能否实现的关键所在。

近几年针对区域文化产业发展问题,学界分别从产业经济学、经济地理学、文化经济学以及演化经济地理学等视角就产业集聚与布局[1-3]、产业发展与演化[4-6]、产业互动与融合[7-8]、区域比较与差异[9-11]等主题进行了广泛探讨,形成一批学术成果。就江苏文化产业研究而言,学者们的探讨重点主要集中在产业现状与评价[12]、产业发展影响因素[13]以及产业竞争力[14]等方面,鲜有从空间视角进行系统分析的。即使有部分学者针对江苏文化产业空间集聚及其影响因素进行了识别与检验[15],但仍然无法从整体上给出一个基本轮廓。事实上,文化产业在空间上比其他产业更倾向于集聚[16],与此相伴的是产业要素在地理空间上的流转与动态分配,因此对江苏文化产业空间分布及其结构演变展开细致研究,是深入了解和评价江苏文化产业发展态势的应有之义。与其他产业相比,文化产业高度依赖创意、智力、技术、社会网络等软要素的持续投入[17-18],这些要素更多地集中在城市而非农村,因而文化企业更倾向于选址在城市及其核心区域,如那些具有较浓人文气息或者历史底蕴的内城[19]。这种典型的集聚在城市的产业特性意味着对区域文化产业空间含义的研究与解释,应选择辖区内的城市文化产业作为主要范围。为此,利用江苏13个城市2008—2013年相关数据,本文从空间分布与演进格局两个维度量化研究了江苏文化产业空间演化问题。

2 江苏文化产业空间组织的分布特点

文化产业空间组织考量的是文化产业要素在动态流转过程中形成的空间结构问题。地区文化产业规模的差异,一定程度上能够反映文化产业要素在区域之间分布的不均衡。与此同时,各地区在文化产业资源禀赋方面的优势不尽相同,这会对区域特色文化产业的选择进而业态分布产生重要影响。此外,作为文化产业要素空间生产的外显形式,文化产业园区在不同地区的分布及其数量一定程度上也可以作为分析文化产业空间组织分布的又一指标。

2.1产业规模的单中心等级差异态势明显

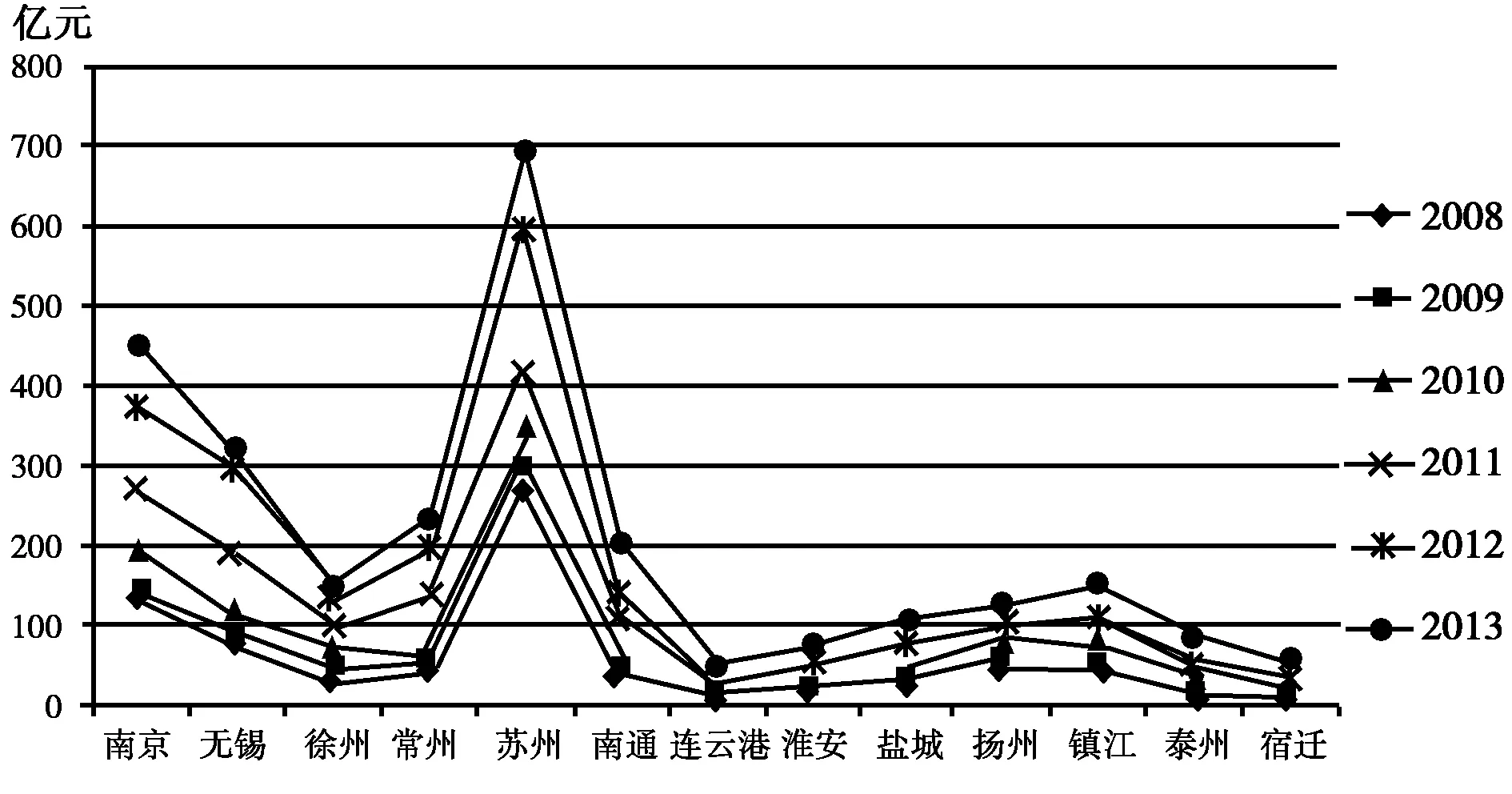

苏州在文化产业增加值方面具有绝对的“中心”优势,且自2011年以后与其他城市之间的差距逐渐拉大,2013年(693.87亿元)更是比第二名南京(449.17亿元)多出近55个百分点,成为名副其实的江苏文化产业“高峰”。2008—2013年,南京、无锡两地文化产业增加值的逐年增长趋势大致相近,并且在2010年以后都表现出了一定程度的快速攀升,分别突破了400亿元和300亿元大关,与苏州之外的其他地区相比仍然显示出了较强优势,这两个地区构成了江苏文化产业“高地”。常州、南通、镇江等其余10个城市,尽管文化产业增加值都展现出了一定增长态势,但相对来说仍处于较低水平(见图1)。区域文化产业规模的“高峰—高地—平原”特征,从侧面反映了江苏文化产业空间分布呈典型的等级差异格局。

数据来源:《江苏文化及相关产业统计概览》(2009—2014年)。图1 2008—2013年江苏13个城市文化产业增加值

2.2业态分布的资源禀赋效应突出

苏南、苏北、苏中地区(苏南地区包括南京、苏州、无锡、常州、镇江5市,苏中地区包括扬州、泰州、南通3市,苏北地区包括淮安、徐州、盐城、连云港、宿迁5市)凭借自身在文化产业相关资源禀赋方面积累起来的比较优势,形成了具有空间分异特点的产业分布现状。苏南地区立足人才、技术、资本优势,集聚和培育了一批以文化和科技融合、文化和创意融合为典型特征的新兴文化产业。其中,南京将文化软件业作为优先发展对象,苏州重点推动传统工艺与创意设计的融合发展,无锡重点扶持工业设计,常州侧重发展动漫游戏设计。苏北地区长久以来在文化资源和历史遗产等方面形成了区域特色,与此相伴的文化旅游、工艺美术等传统产业及其关联行业得到优先发展。其中,淮安的文化旅游和工艺设计较为突出,盐城以新四军文化和海盐文化为核心培育了特色文化产业,徐州侧重传统工艺与文博会展的融合,连云港则以水晶产品的加工生产闻名。苏中地区则充分发挥南融苏南、北接苏北的地缘优势,形成了兼具南北特色的业态多样的产业门类。其中,镇江通过承接南京出版业的部分转移,在数字出版上竞争力较强,扬州凭借其文化资源优势重点发展乐器和工艺品的生产,泰州在演艺娱乐方面具有一定特色,南通则以家纺设计和建筑设计为重点。

2.3园区数量近似呈经济梯度关系

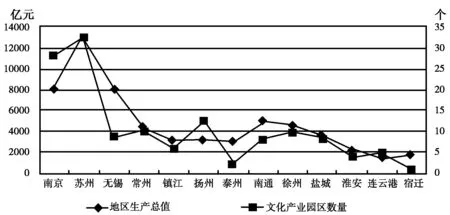

截至2013年,江苏共有137家文化产业园区。就文化产业园区在三大区域的分布数量而言,苏南86家、苏中23家、苏北28家[20]。这种苏南最多、苏北次之、苏中最少的园区数量关系与三大区域之间的经济水平关系高度一致:2013年苏南、苏北和苏中的地区生产总值分别为36385.87亿元、13558.88亿元和11297.81亿元。就单个城市而言,苏州和南京两地的文化产业园区数量占优,分别拥有33家和28家,占比24.1%和20.4%,几近江苏文化产业园区总数的一半,其规模优势可见一斑。其他11个城市中,无锡拥有9家文化产业园区、常州10家、镇江6家、扬州13家、泰州2家、南通8家、徐州10家、盐城8家、淮安4家、连云港5家、宿迁1家。引入2013年13个城市地区生产总值之后发现,分地市文化产业园区数与地区经济发展水平之间也表现出较高的关联性,即经济水平更高的地区其文化产业园区数也更多(见图2)。由此可见,无论是区域层面还是城市层面,文化产业园区数量与经济水平之间都呈现出相近的梯度关系。

数据来源:《2014江苏统计年鉴》。图2 江苏13个城市文化产业园区数与地区生产总值

3 江苏文化产业空间演进的结构特点

空间演进关注的是特定产业空间组织的演化格局及其特征,分析之前需要对该产业的集聚程度进行计算。当前有关产业集聚的测度方法有赫芬达尔指数、基尼系数、E—G指数、区位商等。与其他指数相比,区位商能够衡量一个地区特定产业的专业化水平与相对集中程度,而且计算过程相对简单、数据获取要求也相对较低,因此实际应用十分广泛。常见的区位商测算方法包括了以产值比重为权重和以就业比重为权重两类,前者强调产业结构,后者更加突出区位因素。考虑到这里进行的是分地市研究,选择以就业比重为权重的区位商(LQ)作为江苏文化产业集聚水平的度量标准,计算公式如下:

(1)

式中,Eij表示城市j产业i的就业人数、Ei表示13个城市产业i的就业人数、Ej表示城市j的就业人数,E表示13个城市的总就业人数。

根据区位商的计算结果通常可以将产业集聚程度分为五个等级,其中大于2.00的产业可以称为极高集聚产业,1.51~2.00的可以称为高集聚产业,1.01~1.50的可以称为较高集聚产业,0.51~1.00的称为较低集聚产业,小于0.50的则称为低集聚产业。

这里利用就业区位商指数对江苏13个城市2008—2013年的文化产业集聚水平进行测算,并且选取期初的2008年和期末的2013年作为对照组,运用ArcGIS软件对这两个时期分地市文化产业及其分行业集聚态势进行可视化比较分析,从整体和局部两个维度研究报告期内江苏文化产业空间演化的基本格局。其中,测度江苏文化产业集聚水平所需的分地区就业人数数据来源于《江苏文化统计年鉴》(2009—2014年),测度分行业集聚水平所需的就业人数数据来源于江苏省工商局信息中心数据库,其他数据来源于《江苏省统计年鉴》(2009—2014年)。

3.1江苏文化产业空间组织的整体演进

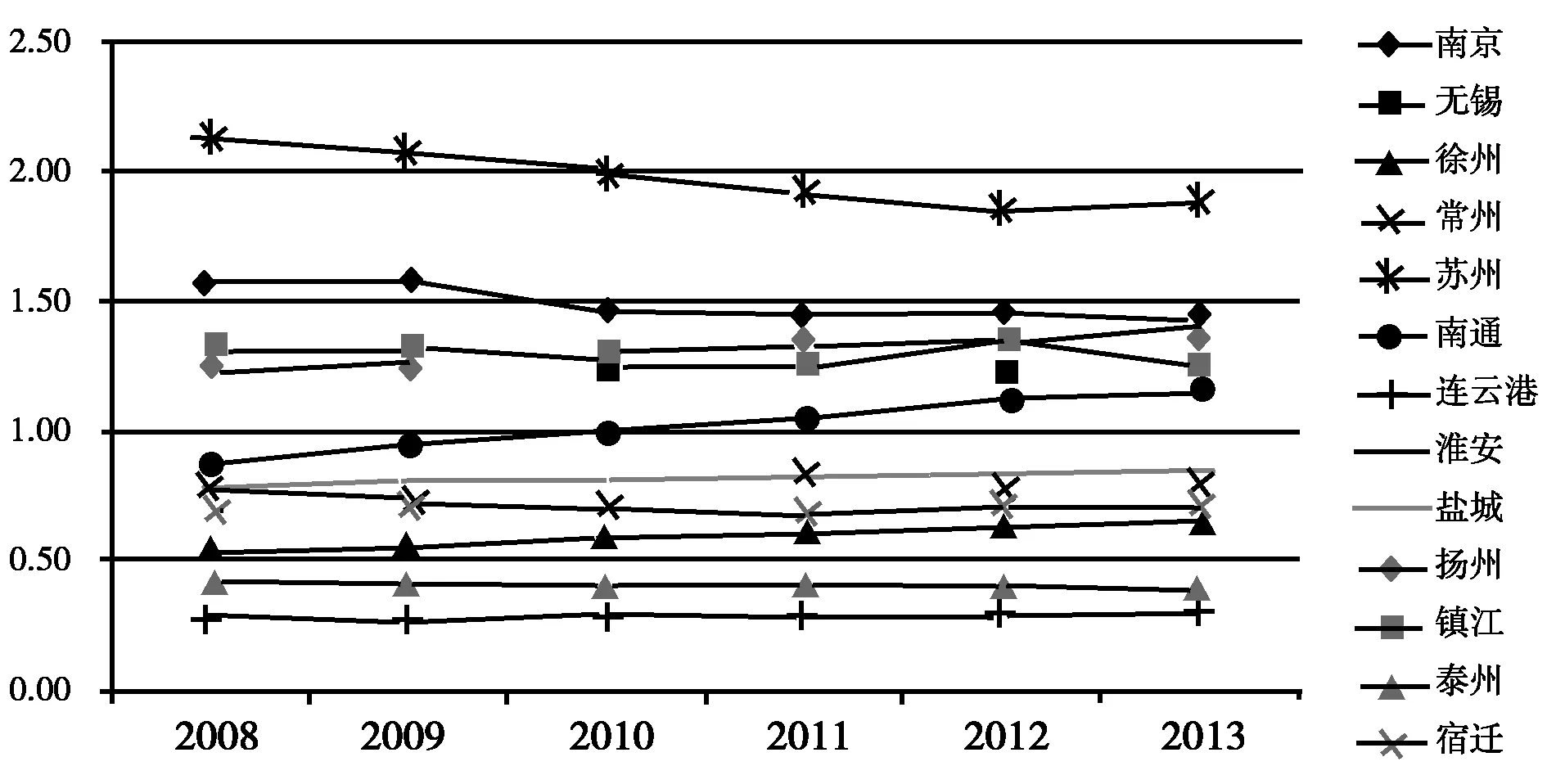

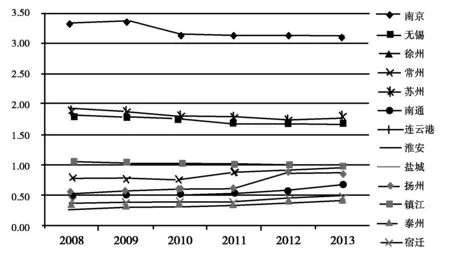

就发展趋势而言,报告期内苏州、常州、南京、无锡、镇江等苏南城市的文化产业集聚水平都表现出一定的“滑坡”,其中以苏州最为突出,其就业区位商从期初的2.14降至期末的1.88,但优势地位依然明显,比排在第二位的南京高出33.33个百分点。南京、无锡、镇江三地的产业集聚水平在全省虽然仍处于较高水平(1.01~1.50),但是与扬州、南通之间的差距不断缩小。与苏南地区相比,扬州、南通、泰州等苏中城市文化产业集聚呈上升态势,其中扬州表现最好,其就业区位商(1.37)在期末时已经超过了镇江(1.26)和无锡(1.22),排在苏州和南京之后,位列全省第三。南通也从期初的0.88增至期末的1.16,产业发展的集聚效应开始显现。徐州、盐城、淮安、连云港、宿迁等苏北城市的文化产业在这期间的发展则较为平稳,并且产业要素始终处于离散状态(见图3)。

图3 2008—2013年江苏分地市文化产业集聚水平

空间演进上,报告期内江苏文化产业空间结构由“一心一团多点”向“一心一带两极多点”演变。苏州作为江苏文化产业区域中心的地位没有改变,但是期初由南京、镇江、扬州、无锡、常州组成的团在期末时发生了改变,扬州成为江苏文化产业发展的新增长极。与此同时,南通也快速成长为另一个区域增长极,南京、镇江、常州和无锡则组成新的产业带。对于这一空间结构的演变,一个可能的解释在于,苏南地区的部分文化产业要素向扬州和南通地区进行了扩散。南通和扬州拥有毗邻苏州、南京等文化产业高地的区位优势,加之这两个地区劳动力充沛、用工成本较低并且交通基础设施良好,因而存在承接苏南地区文化产业转移的可能。

3.2江苏文化产业空间组织的分行业演进

为进一步分析江苏文化产业空间演化的结构特征,这里将行业异质性引入研究之中,从文化制造业、传统文化产业和新兴文化产业三个分行业角度讨论其文化产业空间结构是如何演进的。其中,文化制造业主要包括文化用品生产、文化专用设备生产、文化产品生产辅助生产等门类,传统文化产业主要包括新闻出版发行服务、广播电视电影服务、文化艺术服务、文化休闲娱乐服务和工艺美术品生产等门类,新兴文化产业主要包括文化信息传输服务、文化创意和设计服务等门类。

(1)文化制造业的空间演进。就发展趋势而言,文化制造业与江苏文化产业的整体空间演进相仿。苏南五市文化制造业的产业集聚程度都随着时间发展而降低,尽管如此,苏州地区文化制造业的集聚程度始终保持在极高的水平(>2.01),其他四市排列顺序依次为镇江(1.47)、无锡(1.02)、常州(0.72)和南京(0.49)。苏中三市文化制造业的要素集聚水平稳中有升,这其中以南通最为代表,其就业区位商从期初的1.14提升至期末的1.40,增幅达22.81%。扬州的文化制造业发展一直保持在很高的集聚水平(1.51~2.00),仅排在苏州之后,区域优势较为明显。苏北五市中,只有盐城文化制造业的集聚程度相对较高,其就业区位商在报告期内基本维持在1.00左右,其他城市则一直维持在较低集聚水平上(见图4)。

空间演进上,江苏文化制造业“一心两极多点”的空间格局基本没有发生显著改变。苏州成为江苏文化制造业的区域中心,与此同时,位于江苏中南部的扬州和镇江形成了“扬—镇”增长极、临近苏州的无锡和南通则形成了“锡—通”增长极。与江苏文化产业的整体演进趋向相类似,报告期内苏南地区的文化制造业有向苏中地区尤其是扬州和南通扩散或者转移的趋势。

(2)传统文化产业的空间演进。发展趋势上,苏南地区的南京、苏州、无锡等地传统文化产业集聚水平持续下滑,镇江和常州则在2010年之后略有反弹。就单个城市而言,南京在传统文化产业方面显示出了极高的集聚水平(>2.01),这可能与其在新闻出版、广播影视以及文化艺术等方面具有政策优势有关。苏州传统文化产业的吸聚能力尽管低于南京,但要明显优于其他地区。无锡地区的传统文化产业集聚水平尽管排在南京和苏州之后名列第三,但其相对于镇江和常州的领先优势已不明显。报告期内,苏中地区传统文化产业的吸聚能力稍有提升但仍处于较低水平(<1.01),苏北地区的产业集聚水平与此类似,但是产业发展整体平缓(见图5)。

就空间演进而言,报告期内江苏传统文化产业的结构特征由“一心两极多点”向“一心一带多点”演变。南京作为江苏传统文化产业中心的地位没有发生改变,但是其产业要素呈现出向临近的苏中地区和常州地区扩散的态势。镇江、无锡、苏州等地的产业要素同样表现出向常州以及苏中方向扩散的倾向。随着常州传统文化产业集聚水平的提升以及其他苏南地区水平的下降,期初的镇江增长极以及由苏州和无锡组成的“苏—锡”增长极逐渐与之融合成为一个江苏传统文化产业的“苏南产业带”。其他城市则由于当地传统文化产业的集聚水平始终较低,呈现一种离散分布。

(3)新兴文化产业的空间演进。就发展趋势而言,苏南地区除常州之外,其他四市的新兴文化产业集聚水平都表现出了持续下滑态势。尽管如此,南京在这一领域的优势地位仍然比较突出,其就业区位商在最低点时仍高达3.10,比第二位的苏州高出73.18个百分点。无锡与苏州在新兴文化产业方面展现出了很高的产业聚合能力(1.51~2.00),且两地之间水平十分接近。常州经过几年发展,其产业集聚程度已经与镇江相差无几。相对而言,尽管集聚水平仍普遍较低(<1.00),苏中苏北各市新兴文化产业的要素吸聚能力稳中有升,其中扬州和南通较为突出,其区位商分别从期初的0.56和0.47提升至期末的0.86和0.68,增幅达53.57%和44.68%(见图6)。

图6 2008—2013年江苏分地市新兴文化产业集聚水平

空间演进上,报告期内江苏新兴文化产业“一心两极多点”的基本结构没有发生明显改变,南京始终占据着区域性中心的主导地位,镇江、“苏—锡”构成了江苏新兴文化产业的两个增长极。随着时间的演进,上述地区的产业要素表现出向苏中的扬州、南通地区以及苏南的常州地区扩散的倾向。究其原因,一方面高速公路、城际铁路等交通基础设施的改善降低了人才、项目等产业要素跨区域流转的成本,另一方面扬州、常州、南通等地近几年也逐步强化了人才和技术引进的政策力度。

4 建议

针对江苏文化产业空间组织的分布与演进分析,本文提出以下两点建议:第一,统筹规划,合理产业布局。鼓励苏南地区加大对文化与创意、文化与科技融合业态的培育与引入,实现向文化产业链高端环节攀升;鼓励苏中地区充分发挥毗邻苏南的地缘优势,积极承接文化设备生产、文化用品生产等文化制造与销售环节的部分或者整体转移;鼓励苏北地区发挥文化和遗产资源优势,形成以文化旅游为主导,工艺美术、文博会展等关联产业协同发展的特色文化产业片区。第二,落实政策,优化产业环境。积极落实《江苏省关于金融支持文化产业发展的若干意见》《江苏省天使投资引导资金管理暂行办法》等相关政策,加大对苏中、苏北地区文化产业的倾斜与扶持力度。搭建各类文化产业公共服务平台,健全资源共享、区域协调机制,切实解决各地区文化企业在项目合作、技术研发、人才培养、产品开发、产权交易、对外交流等方面的迫切需求。

[1]CRUZ S S,TEIXEIRA A A C.The neglected heterogeneity of spatial agglomeration and co-location patterns of creative employment:evidence from Portugal[J].Fep working papers,2013,54(1):143-177.

[2]LAZZERETTI L,BOIX R,CAPONE F.Why do creative industries cluster?an analysis of the determinants of clustering of creative industries[J].The American economic review,2009,51(2):279-289.

[3]LORENZEN M,FREDERIKSEN L.Why do cultural industries cluster? Localization,urbanization,products and projects[C].COOK P,LAZZERETTI L.Creative cities,cultural clusters and local economic development.UK:Edward Elgar,2008:155-179.

[4]CURRID-HALKETT E,RAVID G.‘Stars’and the connectivity of cultural industry world cities:an empirical social network analysis of human capital mobility and its implications for economic development[J].Environment and planning-part A,2012,44(11):2646-2663.

[5]POTTS J.Creative industries and economic evolution[M].Edward Elgar Publishing,2011.

[6]WENTING R,FRENKEN K.Firm entry and institutional lock-in:an organizational ecology analysis of the global fashion design industry[J].Industrial and corporate change,2011,20(4):1031-1048.

[7]梅国平,刘珊,封福育.文化产业的产业关联研究——基于网络交易大数据[J].经济管理,2014(11):25-36.

[8]花建.文化创意产业与相关产业融合发展的四大路径[J].上海财经大学学报,2014(4):26-35.

[9]顾江,吴建军,胡慧源.中国文化产业发展的区域特征与成因研究——基于第五次和第六次人口普查数据[J].经济地理,2013(7):89-95,114.

[10]LAZZERETTI L,CAPONE F,BOIX R.Reasons for clustering of creative industries in Italy and Spain[J].European planning studies,2012,20(8):1243-1262.

[11]冯根尧.我国文化产业园区竞争力评价与省际差异研究——基于31个省市的实证分析[J].中国科技论坛,2014(1):69-75.

[12]胡慧源.江苏文化产业发展评价及其对策[J].科技管理研究,2015(3):67-71.

[13]周锦,顾江,陆春平.江苏优势文化产业多元化战略的影响因素分析[J].经济论坛,2011(5):86-88.

[14]高莉莉,顾江.江苏区域文化产业竞争力动态分析及思考[J].南京社会科学,2013(4):150-156.

[15]胡慧源.相关多样性、行业异质性与文化产业集聚——基于江苏分行业数据的实证研究[J].上海财经大学学报,2014(4):36-43.

[16]SCHOALES J.Alpha clusters:creative innovation in local economies[J].Economic development quarterly,2006,20(2):162-177.

[17]FLORIDA R,GOODNIGHT J.Managing for creativity[J].Harvard business review,2005,83(7):1-8.

[18]PRATT A C.Creative cities:the cultural industries and the creative class[J].Geografiska annaler:series B,human geography,2008,90(2):107-117.

[19]HUTTON TA.Trajectories of the new economy:regeneration and dislocation in the inner city[J].Urban studies,2009,46(5-6):987-1001.

[20]王明珠,吴瑾,沈亮.打造文化产业园区升级版[J].群众,2014(1):63-64.

(责任编辑沈蓉)

Spatial Evolution of Cultural Industries in Jiangsu:Distribution and Transformation

Hu Huiyuan

(Humanities School,East China University of Political Science and Law,Shanghai 201620,China)

Using statistics from 2008 to 2013,through the methods of statistical analysis and location quotient based on ArcGIS,the paper studies the spatial organization evolution of cultural industries in Jiangsu from two aspects which are distribution status and spatial evolution respectively.Results show that,single-center ranked discrepancy and prominent resource-endowment effect are main characteristics within distribution status,while spatial evolution typically presents regional differentiation and industrial heterogeneity.For the industry as a whole,the agglomeration level cultural industries spatial organization declines within south Jiangsu,rises within central Jiangsu,and maintains a low level within north Jiangsu.The spatial structure is changing from“one-core,one-group,multi-nodes”to“one-core,one-zone,two-poles,multi-nodes”.In term of different sections,culture manufacture industry,the new culture industry and the old one have similarity with the whole industries in agglomeration trends.As for spatial evolution,the former two industries have no distinct changes,while the latter one have changed from“one-core,two-poles,multi-nodes”to“one-core,one-group,multi-nodes”.

Spatial Variation;Regional differentiation;Industrial heterogeneity;ArcGIS

国家自然科学面上基金“演化经济地理视角下创意产业空间演化动力机制研究”(71373119),华东政法大学文化产业管理学科建设项目(A-3101-15-1215)。

2015-09-11

胡慧源(1985-),男,江苏淮安人,经济学博士,华东政法大学人文学院讲师;研究方向:文化经济学。

G124

A

猜你喜欢

华人时刊(2022年9期)2022-09-06

小天使·四年级语数英综合(2022年4期)2022-04-28

华人时刊(2022年3期)2022-04-26

财讯(2018年18期)2018-05-14

商周刊(2017年11期)2017-06-13

商业经济研究(2016年24期)2017-01-10

商(2016年28期)2016-10-27

北方经贸(2015年11期)2015-12-28

中国记者(2014年6期)2014-03-01

中国记者(2014年1期)2014-03-01