江淮城市群产业结构特征及其优化路径研究

2016-09-03 03:10胡森林滕堂伟

华东经济管理 2016年6期

胡森林,滕堂伟

(华东师范大学 a.中国现代城市研究中心;b.长三角区域一体化研究基地,上海 200062)

●华东经济

江淮城市群产业结构特征及其优化路径研究

胡森林a,滕堂伟b

(华东师范大学 a.中国现代城市研究中心;b.长三角区域一体化研究基地,上海 200062)

产业结构是城市群形成发育过程中的核心要素。文章应用产业结构高级度、产业结构合理度、产业结构相似系数、区位熵四种测度方法,并结合GIS可视化功能,对江淮城市群10个地市的三次产业结构、34类工业、27类制造业的结构特征进行综合定量刻画。研究发现:江淮城市群产业发展层次总体上较低,内部差距显著;经济发展水平、产业结构高级度呈现明显的“T”型结构,产业结构合理度则呈现“一圈一带”状分异模式,三者并不协调;城市群各地市之间的工业结构相似度普遍过低,工业结构差异较大,产品和产业链分工较弱;城市群内产业专门化偏高,分工仍以产业间的部门分工为主。根据研究结果,提出“T”型产业空间整合、优势产业分工协作、融入长三角城市群三大发展战略路径。

江淮城市群;产业结构;优化路径

[DOI]10.3969/j.issn.1007-5097.2016.06.005

一、引 言

城市群已成为国家新型城镇化战略的主体空间形态,是推动区域协调发展的重要增长极。城市群形成发育的关键在于其内部产业结构的优化、城市功能互补和经济联系的分工与协作的增强及由此带来的经济一体化程度提高[1]。国外很少有学者专门对城市群(都市带)产业结构优化进行理论和实证研究[2],国内相关研究主要是在产业结构理论基础上,聚焦于中国城市群建设实践中的产业结构演进[3-5]、产业同构与分工[6-8]、产业集聚[9-10]、产业联系[11]、产业组织[12]、产业竞争力[13]、产业结构与经济增长[14]等方面。

江淮城市群作为安徽省根据打造国家级重点开发区和国家级承接产业转移基地的国家战略部署而提出的省域经济发展战略,虽然《国务院关于依托黄金水道推动长江经济带发展的指导意见》首次明确了安徽作为长江三角洲城市群的一部分,但仍存在着概念与区域认同上的难题,除了江淮城市群外还包括皖中城市群[15-16]、皖江(或沿江)城市群[17-18]、沿淮城市群[19]等称谓,一些学者主张将安徽部分地区纳入长三角城市群发展战略之中[11,20],其投入产出综合效率在全国24个城市群中处于较低之列[21],城市群内的空间联系呈现“弱核型”[22]。现有关于江淮城市群的研究仍然较缺乏,主要集中在功能定位[23-24]、空间结构[22,25-26]、城市竞争力及时空演变[27]三个方面,虽然芮祖平[28]采用结构相似系数法测算了江淮城市群2007年工业结构,但只选择了13类工业产业作为研究的指标体系,研究样本过少,且受2010年“三分巢湖”的影响,研究结果并不能全面准确反映出近年来江淮城市群内部产业结构的特征。

因此,本文试图基于不同产业分类层次来分析江淮城市群的产业结构特征,尝试从三次产业结构比重、产业结构高度、产业结构合理度三个方面揭示其三次产业结构的发展层次及空间分异特征;并采用产业结构相似系数、区位熵两种方法深入分析江淮城市群工业、制造业内部的结构特征以及存在的问题;最后根据分析结果,提出相应的优化路径,以期对以往在江淮城市群研究中存在的不足起到补充作用,为江淮城市群的科学建设提供借鉴和思路。

二、研究区域、数据来源和研究方法

(一)研究区域和数据来源

江淮城市群包括合肥、芜湖、蚌埠、淮南、滁州、六安、马鞍山、铜陵、池州、安庆10个地级市(图1)。2014年底,全区生产总值约15 855亿元,约占全省的76%;规模以上工业总产值29 382.69亿元,约占全省的80%;人均GDP约43 523元,约是全省平均水平的1.3倍,成为推动安徽省经济增长的重要引擎。

图1 研究区域区位

研究数据包含三个层面,首先,三次产业产值数据来源于《安徽统计年鉴-2015》、《中国统计年鉴-2015》、《中国城市统计年鉴-2015》;其次,受制于数据获取,工业内部、制造业内部产值数据来源于研究区域各地市2014年的统计年鉴及各地市统计局;最后,由于各地市工业、制造业的分类存在细微的差别,且存在数据缺失,为了兼顾研究的可信度和数据的完整性,本文对工业分类数据进行了指标删除、合并处理,最终构建了一个包含三次产业、34类工业、27类制造业数据的指标体系。具体见表1所列。

表1 产业结构研究指标体系

(二)研究方法

1.产业结构高级度

本文采用付凌晖(2010)[29]提出的产业结构高级度测度方法,利用三次产业产值比重向量与对应单位向量之间的夹角大小来衡量区域产业结构的高级化程度(IH)。其计算公式为:

2.产业结构合理度

泰尔指数法(Thielindex)是研究区域差异的经典方法,也可以用来衡量区域产业结构的合理性。其计算公式为:

其中,T为泰尔指数;yi表示区域i产业的产值;y表示区域三次产业的总产值;pi表示区域i产业的就业人数;p表示区域三次产业总就业人口。当T=0时,表示该区域经济处于均衡状态,产业结构合理;当T值偏离0越大时,就表示产业结构越不合理。

3.产业结构相似系数法

联合国工业发展组织(UNIDO)1979年提出产业结构相似系数,用来测量两个对比区域的产业结构相似度[30]。其计算公式为:

其中:Sij为i和j区域产业结构的相似系数;i和j是两个对比的区域(i,j=1,2,…);Xik指i区域k产业所占该区域整个产业的比重,Xjk指j区域k产业占该区域整个产业的比重。Sij值介于0~1之间,越接近于1,表示两区域产业结构相似程度越大,反之产业结构相似程度越小。借鉴已有的研究[31],本文认为Sij小于0.5表示产业同构程度过低,说明区域产品分工和产业链分工较弱。

4.区位熵法

区位熵法是测量区域内某一产业部门的专业化程度以及衡量该区域在高层次区域中的地位和作用最常用的一种方法。其计算公式为:

其中:LQ为区位熵;i为第i个区域;k为该区域的第k个产业;Lik表示第i区域k产业的产值,Li表示i区域所有产业的总产值,LQik>1表示该区域k产业优势明显。

三、江淮城市群产业结构综合分析

(一)江淮城市群三次产业结构特征

从江淮城市群内部来看,城市群内各地市的产业结构层次分异明显。如图2所示,与安徽省平均水平相比,江淮城市群产业结构层次稍高,但是城市群内各地市的产业发展水平存在严重的两极分化,第一产业比例最小的铜陵与第一产业比例最大的六安竟然相差10倍多。蚌埠(15.5%)、滁州(17.6%)、六安(19.6%)的第一产业比重超过15%,而第二产业均低于城市群平均水平,仍然是农业大市;芜湖(5.1%)、铜陵(1.8%)、马鞍山(5.8%)的第一产业比重明显低于城市群平均水平,且第二产业相对优势明显,但是第三产业明显处于滞后发展水平;合肥的三次产业结构比较合理,第一产业比重(4.9%)显著低于城市群平均水平,第二产业比重(55.2%)与城市群平均水平相似,而第三产业比重(39.9%)也明显高于城市群平均水平。

从江淮城市群外部来看,江淮城市群产业结构层次相对较低。如图3所示,2014年江淮城市群三次产业产值比重为8.9∶56.5∶34.6,呈现典型的“二、三、一”型产业结构,仍处于工业占绝对主导地位的工业化中期阶段。进一步分析,江淮城市群第一产业比重稍低于全国平均比重,但第三产业比重低于全国平均值约14个百分点,第二产业比重较大,产业结构层次稍低于全国平均水平。为了更加明确江淮城市群产业结构在全国城市群的发展层次,本文选择其周边的四个城市群三次产业结构作为对比,分析结果表明:江淮城市群第一产业比重较高,仅稍低于武汉城市群,且与长三角城市群、长-株-潭城市群的差距非常明显;第三产业比重过低,尤其是与长三角城市群、武汉城市群相比,差距显著;第二产业所占比重过高,这与近年来该区域积极承接长三角制造业转移有密切的关系。

图2 2014年江淮城市群三次产业结构

图3 2014年江淮城市群与周边城市群三次产业结构对比

(二)江淮城市群经济产业结构空间分布特征

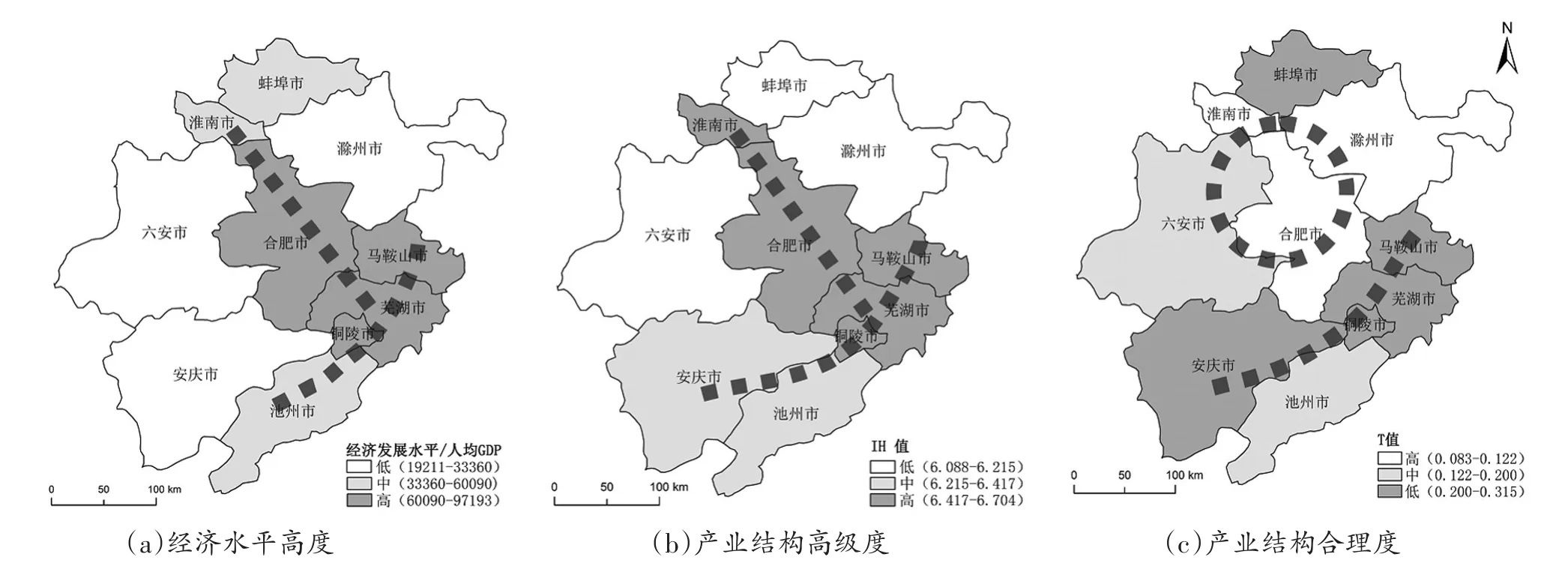

经济发展水平的提高促进产业结构的高度化,而产业结构合理化又是产业结构高度化的前提,三者构成了经济产业协调发展的基础。运用公式(1)、(2)和(3),从地理空间视角揭示江淮城市群10个地级市的经济水平高度、产业结构高度、产业结构合理度三个方面空间分异特征,具体如图4所示。

江淮城市群内部经济发展、产业结构高级度差异显著,空间上均呈现明显的“T”型分布。由图4(a)可知,2014年铜陵的人均GDP最高,达到97 193元,人均GDP最低的地级市是六安,只有19 211元,两者相差约5倍。如果我们按人均GDP将江淮城市群经济发展水平分为高-中-低3个水平层次,可以发现,马鞍山、芜湖、铜陵和合肥处于第一等级,经济发展水平最高,池州、蚌埠、淮南次之,而六安、安庆、滁州经济发展水平最低,经济重心主要集中在马鞍山、芜湖、铜陵、池州、蚌埠、淮南、合肥7个地级市,在空间上呈现明显的“T”型分异格局。由图4可知,马鞍山、芜湖、铜陵、合肥和淮南是江淮城市群内产业结构度最高的地级市,池州、安庆处于第二层级,而六安、滁州、蚌埠的产业结构高级化程度最低,空间上也同样呈现出“T”型分异格局。

江淮城市群产业结构合理度空间特征与经济发展水平、产业结构高级度的空间特征明显不同,具体表现为“一圈一带”的分布特征。由图4(c)可知,在江淮城市群内,马鞍山、芜湖、铜陵虽然经济发展水平和产业结构高度均处于最高的层次,但是产业结构却是最不合理的,说明这三个地市产业发展过程中存在着一定的问题,提高产业结构合理度是这些地区今后产业发展过程中的关键;安庆和蚌埠的经济发展水平、产业结构高级度以及产业结构合理度均不尽如人意,今后的发展将面临提高经济发展水平、产业结构层次和产业结构合理度的三重压力;滁州则正好相反,虽然经济水平和产业结构高度处于第三层级,但是产业结构处于最为合理的水平,提高经济发展水平、加快产业结构升级才是滁州产业发展的重中之重;合肥经济发展水平较高且拥有相对合理和较高水平的产业结构,理所当然地成为江淮城市群的核心区和示范区。

图4 2014年江淮城市群经济产业结构空间分异

四、江淮城市群产业同构与分工分析

(一)城市群产业同构与分工理论基础

产业同构问题一直是学术界争论的焦点。传统的观点认为,产业同构意味着区域间的恶性竞争、重复建设,不利于各地区发挥比较优势,阻碍区域间的产业分工合作[32-33],其依据往往是仅以三次产业或两次产业内部的数据,将产业分工仅仅等同于产业间的部门分工。如今,产业分工已不仅局限于部门间的分工,产品分工和产业链分工已成为经济发展水平较高区域产业分工主要形式,且相比于部门分工,产品分工和产业链分工需要更频繁的产业互动,以促进区域一体化发展。因此,产业同构是产品内分工和产业链分工的必要条件,产业同构系数过低正说明了产品内分工和产业链分工较弱。越来越多的学者开始尝试从产品分工和产业链分工层次来阐释产业同构的新内涵[34-36]。

城市群是一个国家工业化和城镇化进程发展到较高阶段的自然产物,故在三次产业和二次产业内部层面,城市群内部各地区往往由于经济发展程度接近、资源禀赋相似以及经济联系的紧密性等原因而会出现产业同构现象[37];另一方面,对于正处于工业占主导地位的江淮城市群来说,产品分工和产业链分工应该逐渐成为产业分工的主要形式,故江淮城市群现阶段在工业层面出现产业同构现象是非常合理和必要的。

(二)江淮城市群产业同构

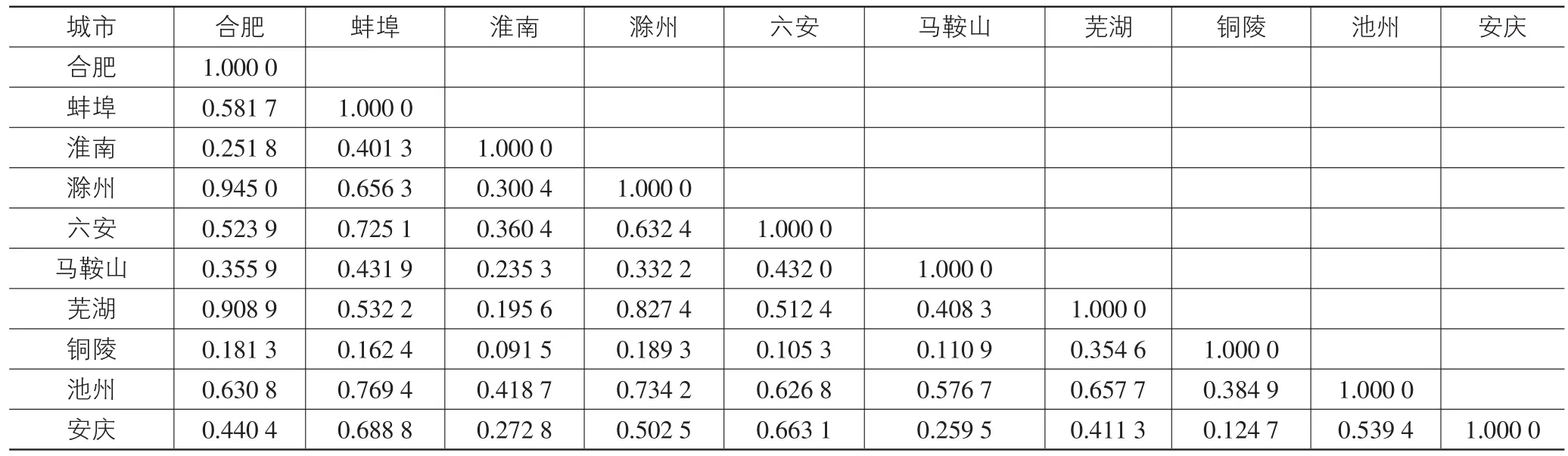

由图2和图3可知,江淮城市群目前处于工业占主导的发展阶段,工业仍然是推动区域内经济增长的重要引擎,故从工业、制造业视角来研究江淮城市群的产业结构特征是非常必要的。由公式(4)的产业结构相似系数测算得到结果,见表2和表3所列。

表2 2013年江淮城市群工业内部相似系数矩阵

由表2计算结果可知,在工业分类层次上,江淮城市群产业相似系数普遍较低,各地市间的工业结构差异较大,产品内和产业链分工普遍较弱。除合肥和滁州(0.945 0)、合肥和芜湖(0.908 9)、滁州和芜湖(0.827 4)三组城市之间的产业同构系数超过0.8外,其他城市对之间的产业同构系数均低于0.8,尤其更甚的是有24组城市对之间的工业同构系数低于0.5,数量超过了城市对总数的一半。加以进一步分析,可以很明显地发现有三个特殊的城市,淮南、铜陵分别与城市群内其他9个城市间的产业同构系数都小于0.5,而马鞍山也与其他8个城市间的产业同构系数小于0.5。

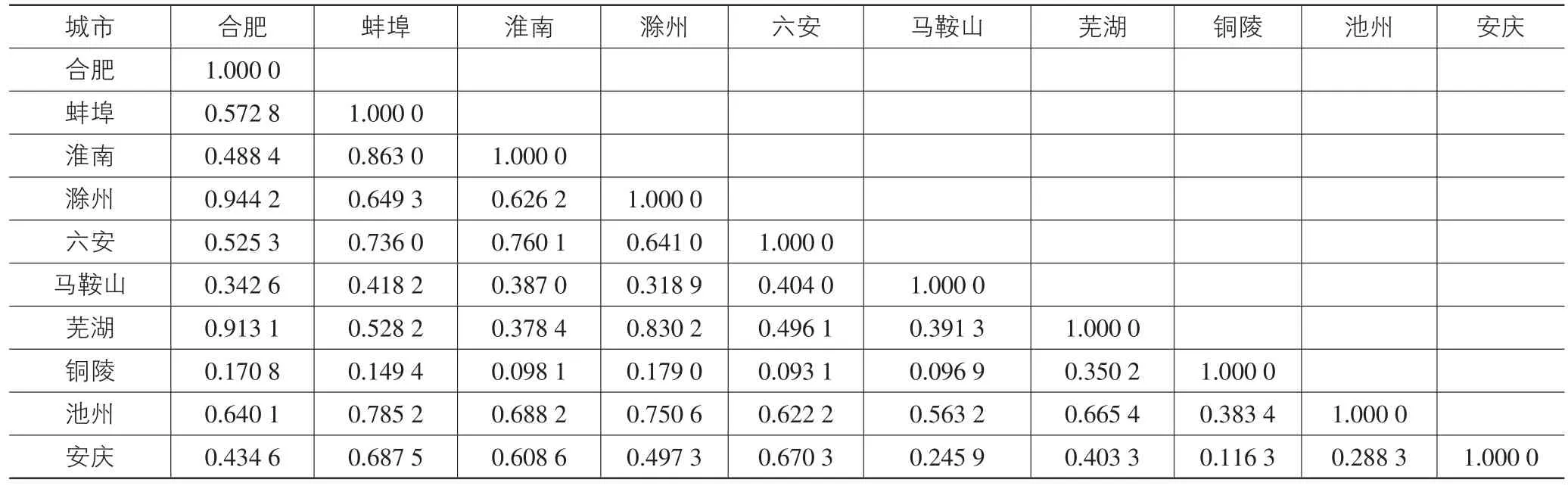

表3 2013年江淮城市群制造业内部相似系数矩阵

工业包含了黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、电力及热力生产和供应业、燃气生产和供应业、水的生产和供应业、煤炭开采和洗选业,这7类都是资源型产业,具有极大的地域依赖性,且不具有明显的产业分工要求,为了更加准确地反映江淮城市群在市场支配原则下的产业同构情况,接下来剔除上述7类资源型产业,以27类制造业作为产业同构研究的原始数据。如表3,在制造业分类层面,江淮城市群产业同构情况并没有发生多大的变化,值得注意的是,相比于工业产业同构系数值,淮南与其他城市间的产业同构系数值得到提高,淮南与蚌埠的产业同构系数超过了0.8,且淮南与滁州、六安、池州、安庆之间的产业同构系数值均超过了0.5,说明淮南与其他城市间的工业同构系数过低主要是由资源型产业比重过大引致的。总的来说,江淮城市群的产业同构系数普遍过低不仅仅受到资源型产业的影响,制造业内部也存在结构不合理的情况。

(三)江淮城市群产业分工

产业同构系数虽能从总体上判别两个对比地区产业结构的相似程度,但不能反映工业内部的具体行业结构。运用公式(5)的区位熵法,可以计算出江淮城市群工业内部行业分工状况,见表4所列。

从江淮城市群内部来看,城市群内10个地市的产业综合性不足,产业专门化偏高,仍以产业间的部门分工为主。作为城市群的双核心,合肥相对优势产业主要集中于资本技术密集型产业,芜湖的优势产业主要集中在资本技术密集型和资源型产业两个方面,且两市很多产业的区位熵明显低于城市群平均水平,说明合肥和芜湖产业结构层次较高,但产业类型相对过于单一化,仍需进一步提高产业发展的综合性;铜陵的有色金属矿采选业(2.47)、有色金属冶炼和压延加工业(10.17)、废弃资源综合利用业(3.23)和淮南的电力及热力生产和供应业(4.87)、水生产和供应业(2.18)、煤炭开采和洗选业(24.27)的区位熵明显高于城市群平均水平,而其他产业的区位熵几乎都小于城市群平均水平,说明铜陵和淮南是典型的资源型城市,产业结构过于单一,急需产业转型;六安、蚌埠、池州、安庆、滁州的劳动力密集型和资本技术密集型产业都具有一定的规模优势,可归为资本技术密集和劳动力密集混合型城市,这类城市工业正在由劳动力密集型向资本技术密集型产业转变;马鞍山在黑色金属矿采选业(2.63)、黑色金属冶炼和压延加工业(5.38)、铁路、船舶、航空航天和其他运输设备制造业(2.88)、废弃资源综合利用业(6.09)具有明显的规模优势,属于资源密集和资本技术密集混合型城市。进一步具体到每个工业内部,10个地市的产业专门化差异更大,这也是导致产业同构系数过低的根本原因。

表4 2013年江淮城市群工业内部行业分工状况

五、江淮城市群产业结构优化路径

良好的产业结构是对内实现合理分工协作、对外提升整体竞争力的根本保证[38],针对目前江淮城市群存在的产业发展层次低、产业发展不协调、产品和产业链分工较弱等问题,提出相应的产业结构优化策略。

(一)“T”型产业空间优化

上述分析表明,以“蚌埠-淮南-合肥-芜湖”为纵轴、以“马鞍山-芜湖-铜陵-池州”为横轴的“T”型区域已成为江淮城市群的经济发展重心,同时也是两条重要的产业发展轴带。产业结构优化要以“T”型区域为重点,首先要增加合肥、芜湖的工业多样性,以发挥其作为城市群核心的产业集聚和辐射带动作用。对于淮南、铜陵这样“一产独大”的资源型城市来说,产业转型迫在眉睫;蚌埠、池州的首要问题是产业结构层次较低,提升第二产业比重至关重要;沿江地市,马鞍山、芜湖、铜陵还面临着一个共同的问题,产业结构合理度水平较低,进一步从三次产业层面分析,马鞍山、芜湖、铜陵三市的第二产业比重过高,而第三产业比重明显低于全国平均水平,这与这三市近年来大量承接长三角城市群转移的制造业密切相关,提升第三产业比重,改善产业结构合理度是未来的首要任务。对于滁州、六安、安庆来说,产业结构层次过低严重阻碍了其与“T”型区域的产业合作,提高第二产业比重、缩短产业结构“断层”、积极融入“T”型区域才是正确的发展出路。

(二)发挥各地市产业比较优势,构筑产业地域分工体系

通过各地市优势产业分工协作,构筑完善的产业地域分工体系,促进城市群一体化发展。形成以安庆、滁州、六安、蚌埠为城市主体,包含“农副食品加工业”、“食品制造业”、“酒、饮料和精制茶制造业”、“纺织服装业”、“木材加工和木、竹、藤、棕、草制品业”、“造纸和纸制品业”、“印刷和记录媒介复制业”、“文教、工美、体育和娱乐用品制造业”等劳动力密集型产业分工体系;形成合肥、芜湖、马鞍山、滁州分工主体,包含“金属制品业”、“通用设备制造业”、“专用设备制造业”、“汽车制造业”、“铁路、船舶、航空航天和其他运输设备制造业”、“电气机械和器材制造业”、“计算机、通信和其他电子设备制造业”、“仪器仪表制造业”等资本技术密集型产业分工体系;形成以芜湖、马鞍山、铜陵、池州、安庆、六安、淮南为主体,包括“黑色金属矿采选业”、“有色金属矿采选业”、“有色金属矿采选业”、“非金属矿采选业”、“黑色金属冶炼和压延加工业”、“有色金属冶炼和压延加工业”、“电力、热力生产和供应业”、“煤炭开采和洗选业”等资源密集型产业分工体系。

(三)发挥邻近性优势,融入长三角城市群

城市群合作将是未来区域合作的基本形式。江淮城市群紧邻长三角城市群,与长三角城市群经济联系非常紧密,融入长三角城市群,能获得更大的规模经济和范围经济,弥补城市群内在发展的不足。2010年1月12日,国务院批复皖江城市带成为承接东部产业转移的国家级产业承接基地,为两个城市群间的分工与合作提供了机遇,显著促进了江淮城市群的发展。《国务院关于依托黄金水道推动长江经济带发展的指导意见》明确了安徽重在参与长三角一体化发展,合肥成为长三角城市群副中心之一。江淮城市群融入长三角城市群,首要的是与上海、南京、杭州等建立起战略合作关系,超越一般的产业转移与承接,从以往作为长三角产业转移的承接地迈向长三角研发与创新成果产业化基地,充分发挥合肥等地科教资源密集、人力资本与土地资源丰富、交通便利等有利条件,走协同创新驱动、高端跨越发展之路。

六、结 论

本文采用产业结构高度、产业结构合理度、产业结构相似系数、区位熵,从不同视角分析江淮城市群产业结构特征,并重点探讨了城市群产业同构的理论基础,主要得出以下结论:①江淮城市群产业发展层次总体上较低,内部差距显著;②经济发展水平、产业高级度呈现明显的“T”型分布结构、产业合理度则呈现“一圈一带”状分异模式,三者并不协调;③工业、制造产业层面上,江淮城市群各地市之间的工业结构相似度普遍过低,工业结构差异较大,产品和产业链分工较弱;④城市群10地市的产业专门化偏高,产业分工仍以产业间的部门分工为主。

[1]陈群元,宋玉祥.长株潭“3+5”城市群产业结构的比较测度[J].经济地理,2009,29(1):119-123.

[2]万庆,曾菊新.基于空间相互作用视角的城市群产业结构优化——以武汉城市群为例[J].经济地理,2013,33(7):102-108.

[3]刘振灵.偏离—份额模型的改进及对辽宁中部城市群产业结构演进的分析[J].软科学,2009,23(10):95-100.

[4]张亚斌,黄吉林,曾铮.城市群、“圈层”经济与产业结构升级——基于经济地理学理论视角的分析[J].中国工业经济,2006(12):45-52.

[5]何天祥,朱翔,王月红.中部城市群产业结构高度化的比较[J].经济地理,2012,32(5):54-58.

[6]武婷.长三角城市群产业同构中利益冲突的实证研究[D].南京:南京航空航天大学,2008.

[7]李学鑫,苗长虹.城市群产业结构与分工的测度研究—以中原城市群为例[J].人文地理,2006(4):25-28+122.

[8]白洁.长江中游城市群产业分工协作的基础条件分析[J].湖北社会科学,2012(6):61-64.

[9]郝俊卿,曹明明,王雁林.关中城市群产业集聚的空间演变及效应分析——以制造业为例[J].人文地理,2013(3):96-100,129.

[10]马延吉.辽中南城市群产业集聚发展与格局[J].经济地理,2010,30(8):1294-1298.

[11]宋吉涛,赵晖,陆军,等.基于投入产出理论的城市群产业空间联系[J].地理科学进展,2009,28(6):932-943.

[12]方创琳,蔺雪芹.武汉城市群的空间整合与产业合理化组织[J].地理研究,2008,27(2):397-408.

[13]陈群元,宋玉祥.长株潭“3+5”城市群产业结构效益与竞争力研究[J].地域研究与开发,2009,28(2):66-70.

[14]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4-16,31.

[15]方创琳,宋吉涛,张蔷,等.中国城市群结构体系的组成与空间分异格局[J].地理学报,2005,60(5):827-840.

[16]董青,刘海珍,刘加珍,等.基于空间相互作用的中国城市群体系空间结构研究[J].经济地理,2010,30(6):926-932.

[17]余瑞林,刘承良.皖江城市群空间范围的界定[J].华东经济管理,2010,24(4):28-32.

[18]叶裕民,陈丙欣.中国城市群的发育现状及动态特征[J].城市问题,2014(4):9-16.

[19]刘锋,刘贤腾,余忠.协同区域产业发展空间布局初探——以沿淮城市群为例[J].城市规划,2009,33(6):88-92.

[20]王丽,邓羽,牛文元.城市群的界定与识别研究[J].地理学报,2013,68(8):1059-1070.

[21]方创琳,关兴良.中国城市群投入产出效率的综合测度与空间分异[J].地理学报,2011,66(8):1011-1022.

[22]李俊峰,焦华富.江淮城市群空间联系及整合模式[J].地理研究,2010,29(3):535-543.

[23]程必定.按主体功能区思路完善我省区域发展总体战略的探讨[J].江淮论坛,2008(4):12-17.

[24]程必定.江淮城市群及其主体功能的战略定位[J].城市,2008(12):16-20.

[25]韩玉刚,焦化富,李俊峰.基于城市能级提升的安徽江淮城市群空间结构优化研究[J].经济地理,2010,30(7):1101-1106.

[26]虞虎,陈田,陆林,等.江淮城市群旅游经济网络空间结构与空间发展模式[J].地理科学进展,2014,33(2):169-180.

[27]白如山,陈陆.江淮城市群城市竞争力评价及时空演变研究[J].阜阳师范学院学报:自然科学版,2012,29(2):77-85.

[28]芮祖平.城市流视角下江淮城市群发展中的问题与对策研究[D].合肥:安徽大学,2010.

[29]付凌晖.我国产业结构高级化与经济增长关系的实证研究[J].统计研究,2010,27(8):79-81.

[30]UNIDO.World industry since 1960:progress and pros⁃pects[M].New York:United Nations,1979.

[31]韦素琼,陈艳华,耿静嬛.基于相似系数和R/S分析方法的闽台产业同构性[J].地理研究,2010,29(3):491-499.

[32]Bai Chong-en,Du Ying-juan,Zhang Tao,et al.Local pro⁃tectionism and regional specialization:Evidence from Chi⁃na's.Journal of International Economics,2004,63(2):397-417.

[33]唐立国.长江三角洲地区城市产业结构的比较分析[J].上海经济研究,2002(9):50-56.

[34]魏后凯.大都市区新型产业分工与冲突管理——基于产业链分工的视角[J].中国工业经济,2007(2):28-34.

[35]张卓颖,石敏俊.中国省区间产业内贸易与产业结构同构分析[J].地理学报,2011,66(6):732-740.

[36]邱风.对长三角地区产业结构问题的再认识[J].中国工业经济,2005(4):77-85.

[37]陈建军.长江三角洲地区的产业同构及产业定位[J].中国工业经济,2004(2):19-26.

[38]王发曾,刘静玉.我国城市群整合发展的基础与实践[J].地理科学进展,2007,26(5):88-99.

[责任编辑:余志虎]

Research on the IndustrialStructureCharacteristicsand ItsOptimalPath of JianghuaiUrban Agglomeration

HUSen-lina,TENGTang-weib

(a.CenterforModern Chinese City Studies;b.Research BaseforRegional Integration in the Yangtze RiverDelta,EastChina NormalUniversity,Shanghai200062,China)

Industrial structure is the key element in the formation and development of urban agglomeration.By themeans of the industrial structure height,the rationality of industrial structure,industrial structure similarity coefficient,and location en⁃tropy,combiningwith the visualization function of GIS,the structural characteristics of three industrial structure,34 types of industry and 27 types ofmanufacturing industry of the 10 cities in JianghuaiUrban Agglomeration(JHUA)have been analyzed comprehensively and quantitatively.The results show that:the levelof industry development in the JHUA is low and the inter⁃nal gap is significant;the levelof economic developmentand the industrial structure heightpresenta clear“T”type distribu⁃tion structure,the rationality of industrial structure shows“one circle and one belt”type,these three are not coordinated;the industrial structure similaritywithin the JHUA isgenerally low,the productand industrial chain division of labor isweak;the industry division is still based on the sector.Based on the research,the paper puts forth threemajor development strategies:“T”type industrial space integration,division and cooperation of advantageous industries and the integration of the Yangtze River Delta Urban Agglomeration.

JianghuaiUrban Agglomeration;industrialstructure;optimalpath

●华东经济

F127;F290

A

1007-5097(2016)06-0025-07

2015-09-05

教育部人文社会科学重点研究基地重大项目(13JJD840011);上海市政府决策咨询项目(2015-GR-04)

胡森林(1991-),男,安徽黄山人,硕士研究生,研究方向:城市与区域创新;

滕堂伟(1973-),男,山东莒南人,副教授,博士,博士后,通讯作者,研究方向:集群创新,区域经济发展。

猜你喜欢

中学生数理化(高中版.高二数学)(2022年6期)2022-06-30

杂文月刊(选刊版)(2022年3期)2022-04-01

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

时代邮刊(2019年18期)2019-07-29

领导决策信息(2018年7期)2018-05-22

建筑科技(2018年1期)2018-02-16

领导决策信息(2017年10期)2017-05-17

区域经济评论(2015年4期)2015-12-21