信息化手段在电网造价控制方面的运用

———以配网线路“运维费”为例

2016-09-01 08:09:04林刚

当代经济 2016年5期

林刚

(江苏省电力公司 镇江供电公司,江苏 镇江 212004)

信息化手段在电网造价控制方面的运用

———以配网线路“运维费”为例

林刚

(江苏省电力公司 镇江供电公司,江苏 镇江 212004)

国家电网公司系统工程建设领域不断创新,管理水平显著提高,投资效益也在不断提升。但是,工程建设领域仍然存在一些突出问题,政府机构在央企工程建设领域也发现和查处了一系列问题。为适应内外部环境及管理要求,本文对工程造价开展信息化研究,从流程控制、过程规范、数据挖掘及成果深化应用等方面出发,着力增强造价控制实效性,促进公司规范经营,助力公司科学决策。

信息化;造价控制;增收节支

一、造价控制信息化概述

运用先进的审计技术方法,是信息化社会对审计工作的必然要求。在现实工作中,审计等造价控制人员需要熟悉并掌握现代科技的发展,了解最新成果,并加以创新和运用。运用信息化手段可有效减少审计时间,提高工作效率,同时又保证了审计质量,起到事半功倍的效果。

1、造价控制信息化的必要性

(1)适应日趋严峻的外部监管环境的客观要求。当前宏观形势复杂,政府监管和社会监督日趋严格,监管力度大、频率高。这对公司依法治企审计监督能力提出了更高的要求,更需要通过提升工程审计信息化来提高监督效率、提升监管效果、降低内部控制风险。

(2)适应现代企业管理集约化发展方向的必然要求。集约化管理是现代企业集团提高效率与效益的基本取向。国网公司2014年年中工作报告中指出,“我们要坚持走内涵式发展道路,更加注重管理创新与变革。”不断提高工程造价信息化管理水平,也是以目前有限的审计资源应对公司实现“两个转变”、争创“两个一流”排头兵的必然选择。

2、造价控制信息化的实施

(1)实现可追溯的全过程监督,突出重点领域风险防控。通过构建实时、动态、远程工程造价信息化平台,前移控制关口,扩展工程造价控制外延,实现信息共享、全程控制、在线监督、辅助分析等功能。审计等造价控制人员对异常数据进行分析比对,及时发现线索并实施风险预警,强化对工程建设全过程的风险防控。同时,对项目实施过程的所有数据进行实时监控,根据审计管理需要,按照重要性、敏感性、紧迫性三要素,筛选在线监控重点项目,并跟踪分析,对符合需求的重点项目及时提示,报警项目实施过程中发现的问题,通过数据分析对项目审计中的某些环节发出预警。

(2)开展深入的数据挖掘分析,助力公司科学合规决策。运用计算机技术进行数据处理,帮助审计等工程造价控制人员科学、高效地筛查出异常数据,远程发现问题线索,进行追踪审查,提高现场审查的效率,快速排查出工程管理的薄弱环节,从而制定有针对性的审计方案,实现“全面审计、突出重点”的审计目标。同时通过数据挖掘技术,对审计过程数据和审定结果数据进行深度挖掘,根据审计管理需要,为透彻分析审计中出现的问题,深入查明原因提供资料和依据,便于审计人员形成有效措施和提炼管理建议,促进公司增收节支,提高规范经营管理水平。

二、信息化手段在造价控制中的应用

1、事项陈述

项目基本情况:XX供电公司与XX园林绿化工程有限公司签订XX新区配电线路通道清理合同,合同约定乙方对该区域内影响配电线路运行安全的树木进行修剪清理。其中树木修剪、人工费、机械费、材料费、运输费等所需费用综合单价为:树木胸径φ50cm及以上每株95元;树木胸径φ35cm至φ50cm每株75元;树木胸径φ35cm及以下每株65元。项目报审价19.84万元。

图1

图2

图3

图4

图5

图6

该项目位于高新开发区,区域内配电线路多为电缆线路,路边行道树普遍不高,如此密集的树木修剪清理值得怀疑。针对疑点问题,审计部门通过信息系统查证及实地走访查勘,并有效剔除函证取得的市政园林部门日常树木修剪工作量,共核减XX园林绿化工程有限公司配网线路通道清理费用14.9945万元,核减率达75.58%。

2、表现特征

(1)化整为零。施工单位利用配网线路通道清理项目涉及线路多,地域广的特点,通过集中大批量报审试图规避现场审计流程监管。

(2)诚信不足。该项目施工单位利用配网线路通道清理与市政园林日常护养工作存在重复,且树木修剪证据不固化的特点,虚计、多计、重复计算树木修剪工作量。

(3)监管不力。该项目在实施过程中,项目管理部门未能进行有效跟踪检查,结算工作量完全由施工单位提供。

3、造价控制信息化取证

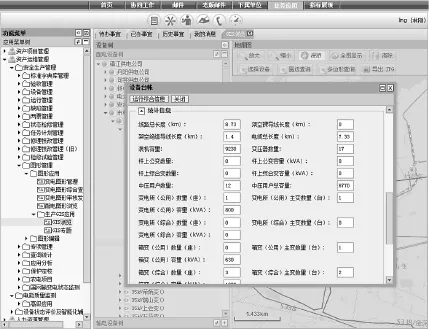

(1)信息系统抽样分析。随机抽取树木修剪量较多的35kV北山变10kV通港224线进行信息系统查证。

首先,通过安全生产管理系统获取配电线路相关信息,重点关注电缆线路与架空线路比例。了解到该配电线路电缆线路7.33kM,架空线路仅1.4kM。(见图2)

其次,在配网GIS应用中获取线路走向图,并通过百度卫星地图应用程序,获得线路最新卫星实景图。(见图3)

第三,选取线路通道多个位置,利用百度地图“道路实景”功能及卫星实景图局部放大,全方位查看线路通道树木情况。(见图4)

再次,通过信息系统查证,初步判断配网线路走向上无多处大型乔木,通道修剪项目结算工作量存在不实,应进一步实施现场核查。(见图5)

最后,通过实地走访查看配电线路通道现场,全路径仅发现树木修剪胸径φ50cm至φ35cm树木痕迹2处,远远少于结算量。(见图6)

(2)函证市政园林部门。了解该地区同一时间段树木修剪情况,核减本项目中重复计列的树木修剪工作量。

(3)利用互联网新闻报道取证。搜索互联网,获取《行道树装点市容风景线》(2015年10月21日《XX日报》)等相关本地新闻报道,进一步了解项目所在地区行道树树种情况,利用“百度百科”APP分析不同类型行道树生长最大高度是否会影响配电架空线路运行。对分析结果为“不影响”的线路通道重点询问项目施工相关人员,达到事半功倍的效果。

4、审计结论

该项目因施工单位诚信不足,恶意隐瞒事实真相,同时项目主管部门监督不作为,导致配网线路通道清理项目被严重虚报结算工作量,极大的增加国有资金流失风险。

三、结语

随着经济的发展,工程项目建设规模不断增长,虽然管理水平不断提高,但是仍存在一些突出问题。近年来审计署、国资委、能源局等外部检查监督力度不断加大,要求我们扩大审计等造价控制手段的监督覆盖面,提升信息化水平,提高工程管理效率效果,促进公司价值增值。下阶段,我们将在目前工程造价信息化应用的基础上,继续加强方式方法的总结提炼,规范造价全过程控制,切实提高造价控制能力,提升成果运用水平。

[1]毛黎祥:谈电力工程造价控制[J].山西建筑,2012(5).

[2]阎楷:电网基建工程造价管理研究与应用[D].华北电力大学,2011.

[3]赵昕玮:电网工程造价信息平台的构建研究[D].华北电力大学,2013.

(责任编辑:徐悦)

猜你喜欢

小天使·一年级语数英综合(2020年11期)2020-12-16 02:57:22

建材发展导向(2019年10期)2019-08-24 06:26:22

经济技术协作信息(2018年7期)2019-01-14 03:05:40

电子制作(2018年18期)2018-11-14 01:48:20

通信电源技术(2018年5期)2018-08-23 01:16:20

小学生必读(低年级版)(2018年12期)2018-04-04 08:24:38

天天爱科学(2017年12期)2018-01-31 02:11:30

中国工程咨询(2016年12期)2016-01-29 02:21:46

文理导航·科普童话(2015年2期)2015-06-16 16:47:54

河南科技(2014年16期)2014-02-27 14:13:18