公司权力中心变迁与公司法的回应

2016-09-01 07:12王瀚培

北京航空航天大学学报(社会科学版) 2016年5期

王瀚培

(北京航空航天大学 法学院, 北京 100083)

公司权力中心变迁与公司法的回应

王瀚培

(北京航空航天大学 法学院, 北京 100083)

公司权力中心,是指掌握公司核心决策与执行权力的部门。在中外公司的发展历史上,这一中心存在变迁现象,尽管各国的变迁轨迹不同,但公司法对这种变迁的应对逻辑却有着相似性:强化新权力中心的决策权与执行权,同时强化其他非权力中心部门的监督权。中国公司权力中心的变迁轨迹具有其特点,2005年《公司法》在应对公司权力中心变迁方面进行了一系列回应,促进了中国公司治理结构的发展,提升了经营效率,但仍存在不足。受政治因素影响,中国公众公司的股权结构在未来可能会出现二元结构现象,相应的公司治理结构可能会产生先发国家未曾经历的变化,《公司法》应当对这些变化作出符合逻辑的回应。

公司治理; 股权结构; 政治性决定因素; 公司权力中心; 二元结构

一、引言

公司作为法律拟制之主体,其决策对外而言是民法之意思表示。但以内视的角度观察,则可发现其决策必受到某一具体部门中的具体自然人的掌控。在文章中,笔者将掌握公司核心决策与执行权力的部门称为公司权力中心。从历史发展的角度观察,任何国家都存在公司权力中心变迁的现象,但各国公司权力中心变迁的轨迹不尽相同。在美国,股权结构分散的公众公司在20世纪经历了从股东会中心到董事会中心再到经理层中心的转变;而中国大型公司则因经济转轨,由国有企业所有者缺位下的董事会或经理层中心(厂长负责制),转向了国有上市公司、民营上市公司“一股独大”下的股东会中心。而随着一些促进股权分散政策的实施,中国一部分上市公司的权力中心或许会出现类似美国的变化。上述现象,可以称之为公司权力中心的变迁。

公司治理的研究应当注意掌握公司决策执行权的权力中心究竟属于哪一部门,在了解权力中心究竟位于哪个部门的基础上,才能对公司治理结构进行设计。公司权力中心变迁时,公司治理结构与公司法都会发生巨大的变化,而公司法必须遵循其应有之逻辑对公司权力中心变迁进行回应。那么中国公司权力中心在未来可能会出现怎样的变迁轨迹?在公司权力中心发生变迁后,公司法应当如何调整以做出回应?这种回应是否有其应然的内在逻辑?这是文章讨论的问题。

二、公司权力中心变迁的轨迹及原因

(一)公司权力中心变迁的轨迹

“从世界范围内来看,在20世纪之前,股东大会中心主义的思想在公司治理中占统治地位,政治民主的观念演变为‘股东民主’。公司立法则普遍注意规定公司中股东的权限,特别是体现股东意志的股东大会的权力,而董事会成了股东大会决议的消极的、机械的执行者。这就是公司法学说上一般所称的股东大会中心主义。”[1]

英美公司法在传统上认为股东会和董事会之间的权力分配应当由公司章程界定,在这种理念支配下,英美公司法直到20世纪初均不承认董事会拥有任何不得由股东会剥夺的法定权力。[2]但自20世纪中期开始,在公司规模扩大、公司经营职业化等多种原因的影响下,公司日常经营逐渐地离不开专业管理人员的参与;而股东理性冷漠与股权的极度分散也使公众公司股东不再关心公司的管理。公司治理结构的现实逐渐偏离了股东大会中心主义的权力划分结构的公司法设计。对于股东而言,只要能够得到满意的利润,就愿意把公司的各项事务交给董事会处理,进而出现了股东对公司终极所有权与公司经营权的分离。各国公司法也开始重新调整公司机关权力结构、部门划分与制衡机制。对于美国公司法而言独立董事制度的完善无疑是这一变迁的核心内容。而在中国,公司权力中心变迁的轨迹则与英美有极大不同,近30年来,形成了由所有者缺位下董事会或经理层中心向“一股独大”下股东大会中心变迁的趋势。

各国独特的公司权力中心变迁轨迹决定了各国公司治理具备其独特的关注焦点与立法逻辑。美国公司法的股东利益导向主义,是由美国两权分离所决定的。“股东导向型模式赖以存在的制度前提是,股权高度分散,而且流动性很强。公司股权的高度分散,导致股东在公司决策中的地位日益弱化,形成了‘股东大会中心主义’到‘董事会中心主义’再到‘经理人中心主义’的转变。”[3]在这种变迁轨迹下,公司法的关注焦点是解决股东与管理层间的代理成本问题,由此派生的研究则专注于对控制权市场、经理人市场、经理人激励机制等问题。①

在当前的中国,公司核心权力由股东会掌控,同时由于股权高度集中,控制股东成为公司核心权力的掌握者。就上市公司而言,无论是国有企业还是民营企业,都存在严重的“一股独大”。其带来的核心问题,是当大股东与小股东利益不同时,大股东——无论是国家控股抑或家族控股,小股东都会陷于被动之中。②

因此,不同于美国,中国公司治理的核心问题是保护中小股东、债权人利益,防止“一股独大”所可能带来的其他侵害等。虽然代理成本的问题同样存在,但与美国公司相比则并不突出。③也有学者指出:“主要矛盾并不是全体股东与经营者的矛盾,不是股东与经营者的代理成本,而是控制股东与中小股东的代理成本问题。”[4]364

(二)公司权力中心变迁的原因

如何理解各国公司权力中心变迁轨迹的不同?中国经济转轨而导致社会巨变是一个原因,但这只能解释所有者缺位到国资委和国有控股公司作为所有者被创设出来,以及发展市场经济后民营上市公司的出现,却不能解释为何国有上市公司与民营上市公司会形成“一股独大”的局面。也不能解释为何一系列促进股权分散的努力与改革并未改变中国上市公司的股权结构,也未能使中国公司形成美国式的两权分离。

纵观各国公司权力中心变迁之历史,不难发现股权结构其实是影响权力中心变迁最重要的原因。那么究竟什么才是股权结构的决定性影响因素呢?

公司治理的历史——政治理论(也有人称之为路径依赖理论)认为,各国公司股权结构的形成实际上受到“政治性决定因素”的影响:“月亮的引力是无形的,人力无法改变,但是它强大有力。对于公司治理而言,月亮的引力就来源于政治”[5]。政治和文化在大局上决定了公司治理的目的。④自由主义造就了美国式的股权分散,并导致了两权分离以及建立在此基础上的公司治理结构。社会民主在大陆法系国家的盛行,则抑制了股权分散的可能性,这促使了认可集中股权的德国股份公司法的颁布,并埋下了双层委员会制和职工民主的种子。

根据这一理论进行分析可知,在当下中国,社会主义是最主要的政治性决定因素,国有上市公司的股权将长期受到社会主义公有制的影响而不会出现美国式的分散。⑤

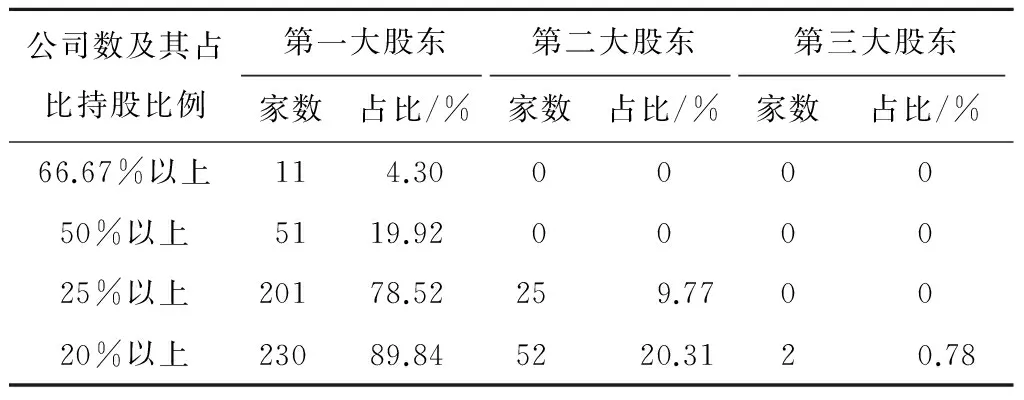

这一政治性决定因素的影响并不限于国有上市公司。从理论上来看,国有企业的股权集中可能通过多种渠道传给非国有企业,如国有企业的股权集中造成了全国范围的经理人市场的缺失;过于普遍的股权集中现象与二级市场投资整体标的较少造成投资人不会因为任何上市公司股权集中而对其进行负面评价;甚至整个市场对大股东上市后的减持行为持有抵触态度(可能主要担心丧失股权纽带后公司权力中心的掌握者与股东会产生利益冲突,而现有制度对此却缺乏有力约束)。对中国中小板民营上市公司股权结构的调查也证实了此点⑥,如表1所示。

表1 中小板民营上市公司股权结构

注:如果以25%作为相对控股比例,则有约80%的中小板民营上市公司第一大股东处于相对控股状态,这一比例与A股国有上市公司十分接近。

(三)中国公司权力中心变迁轨迹的预期——公众公司股权的二元结构

影响公司权力中心变迁的主要因素是股权的分散程度,而在根本上影响股权分散程度的是政治性决定因素。那么是否可以依据一国政治性因素预测该国未来股权分散程度和公司权力中心变迁的轨迹呢?笔者认为,长期的预测,至少在变革中的中国是比较困难的,十八届三中全会提出的打破金融、能源、电力等行业国有企业垄断等政策或许只是未来影响中国公司治理的政治性决定因素的冰山一角。从长期的角度来看,未来中国上市公司股权结构出现分散的可能并非没有。

但真正值得学者关注的是,在相当长的一段时间内,社会主义与其所坚持的公有制仍将是影响中国国有公司股权结构的主要因素。尽管中国共产党十四届三中全会决议、1994年国务院出台的《关于选择一批国有大中型企业进行现代企业制度试点的方案》、1996年国家经贸委《关于放开搞活国有小企业的意见》等一系列文件均支持大中型国有企业进行股份制改革,鼓励国有企业参股其他性质企业,也鼓励国有小型企业吸收其他性质投资,但实际上,根据1997年中国共产党的十五大报告,以上做法的根本目的在于扩大公有资本对社会资本的参与和支配,以此增强国有经济的控制力⑦,这一思路直接限制了上市公司国有股权的流转。近年来,上市公司国有股权也主要在国有企业之间互相流转,其根本目的就在于维持国有经济的支配性,维护社会主义公有制这一根本制度。即便是被社会普遍视为进一步深化改革的十八届三中全会,也在会议报告中强调:“必须毫不动摇巩固和发展公有制经济,坚持公有制主体地位,发挥国有经济主导作用”⑧。

在这一基本政策下,国资委及国有控股公司在向非公主体转让股权时依旧会十分谨慎;而在国有股不具有控股地位的上市公司中以及国有股可能退出的非重要经济领域中,企业发展的自然规律则可能发挥作用(公司可能因扩张需求、抵御市场风险或引入对公司有帮助的新股东等原因而吸收新的资本),从而逐渐形成分散的股权结构。笔者将这两种股权结构并存于公众公司中的现象称为公众公司股权的二元结构。

以往,在对公司治理进行研究时,中国学者常选用公众公司这一概念作为一个独立的研究目标,而未来或许会出现一种新的情况:在同属公众公司这一分类的不同公司中,截然不同的政治性决定因素发挥着巨大作用,其股权结构和公司治理结构或许完全不同,解决公司治理问题的手段也应当有所区别。在中国未来的公司法研究中,学者选取一类目标公司进行研究时,应当注意区分公司受到何种政治性决定因素的影响,而不是简单地参照既有的封闭公司、公众公司的划分方法。

三、公司法对公司权力中心变迁应对的逻辑

(一)应对逻辑的感性认知之一:为什么股东本位主义战胜了公司社会责任/利益相关者理论

在了解公司权力中心变迁事实的基础上,以这一视角,再次解读公司法历史上经典的伯利与多得之争。

20世纪30年代的美国,公众公司的权力中心已由股东会逐渐转移至董事会,发生了影响深远的经营权与所有权的分离(两权分离也是公司权力变迁历程之一)。伯利几乎最早意识到这一变化带来的巨大影响——经营权的掌握者(即公司权力中心)将非常容易对企业财产的真实所有者造成侵害。于是其发表了著名的《公司权力源自信托上的权力》,强调保护股东利益,落实管理者对股东的信义义务,以制约管理者权力。⑨这些内容在今日看来似乎了无新意,但在两权分离之初,伯利敏锐地注意到公司权力中心的这一变迁,并为公司法构建了应对这一变迁的相应制度,这不得不说是公司发展与公司法发展的一大幸事。而多得的《公司管理者是谁的受托人》则在某种程度上“强化”了公司权力中心变迁的事实。他认为两权分离为公司承担社会责任提供了一个契机,处于权力中心的管理层应当同时对股东与利益相关者承担授信义务。⑩

这一分析十分正确。不过在公司权力中心变迁的视角下,还有另一种理论可以解释该论战的最终结果。即在权力中心由股东会向管理层变迁时,公司法应当在承认并顺应现实(确认新权力中心,如确立董事会中心主义)的同时,加强对新权力中心的制衡与监督,以促使公司治理结构存在足够的分权与制衡,从而减少权力滥用的可能,最终实现对违法行为的遏制。

美国公司法对公司权力中心变迁所进行的应对可以归纳为两个方面:一是通过法律确认董事会成为新权力中心的事实,如允许董事会在股东会召开前拒绝股东提案、限制股东提案的范围、确定独立于股东会的董事会权力等;二是修改公司法以对新权力中心进行制衡,如对董事会结构进行调整——建立特定委员会、引入独立董事等。股东本位主义的胜利,正是因为美国公司治理结构中,能够对董事会实现制衡的机构正是代表股东利益的股东大会和独立董事组成的委员会。而在权力中心变为董事会时,公司法必须强化能够制约权力中心的其他机构的监督权等。期待董事会对利益相关者利益的保护无疑给予其无视股东利益的借口,使权力的失衡加剧并产生更多违法行为(因为无法忽视的巨大代理成本,公司内部不可能存在一个代表利益相关者利益的权力机构去落实其权利,因而强调利益相关者的利益并不会对新权力中心的产生制约)。因此,可以说正是两权分离和权力中心向管理层转移这一权力中心变迁的事实,造就了在美国具有不可动摇地位的股东本位主义,这是美国公司法面对权力中心变迁所做出的必然之应对。

(二)应对逻辑的感性认知之二:为什么董事注意义务判断标准发生了变化

如果以公司权力变迁的视角审视这一变化,则不难发现:1980年后,随着独立董事在公众公司董事会比例的增加、公司经营的专业性增强等多种原因,公司权力中心发生了变迁,董事会不再是公司决策和执行中心,其作用由决策者蜕变为监督者。当公司权力中心位于董事会时,法律对董事的注意义务不宜要求过高,否则将损害其进取的积极性,而影响公司经营的效率。但如果公司权力中心转移至经理层,那么董事会就不再扮演前锋的角色,他们更像是大陆法国家的监事会,履行的是监督职能,此时要求其承担更为严格的“充分了解(to inform themselves before acting)”义务则是理所应当的。

(三)公司法应对逻辑的归纳

从上文的分析可以发现,公司法对公司权力变迁的应对逻辑有两条:

一是公司法应当顺应事实,其作用在于通过法律将已经发生变化的公司权力结构确定下来,以确认新权力中心,将主要决策与执行权授予新出现的权力中心。例如:当权力中心变为董事会时,确立较宽松的BJR规则、赋予董事会驳回股东提案权、尊重董事会诉讼委员会决定、授权资本制、剩余权力归董事会等,就属于此类应对逻辑。类似的,当权力中心变为经理层时,授予经理层更多权利、授权公司对经理层进行更多的正向激励等。

二是加强对新权力中心的监督,强化其他部门非决策执行的权力,以制约和制衡权力中心。例如:当权力中心变为董事会时,建立独立董事制度、强调董事的信义义务、强化股东本位主义、发展派生诉讼制度等,就属于此类应对逻辑。类似的,当权力中心变为经理层时,提高董事的注意义务判断标准、要求董事会中组成由独立董事占多数的薪酬委员会和提名委员会以强化董事会的监督职能。

四、现行公司法对公司权力中心变迁的应对及不足

(一)现行公司法对公司权力中心变迁的应对

中国公司权力中心变迁的轨迹与美国大相径庭,但公司法面对公司权力中心变迁的应对逻辑却具有普适性。如上文所述,中国公司权力中心变迁的轨迹是从计划经济时期国有企业所有者缺位下的董事会或经理层中心(厂长负责制),转向“一股独大”下的股东会中心。在这一过程中,中国的公司法实际上也在很大程度上“下意识”地遵照了文章所主张的应对逻辑。

在对新权力中心——股东会的权力确认方面,中国公司法进行了一系列显著但并未引起学界充分注意的调整,极大地强化了股东大会(实际上是控制股东)的权力。这包括:

1.在关于股东大会是否需要提供合理事由方能罢免董事的问题上,《公司法》第115条曾规定:“董事在任期届满前,股东大会不得无故解除其职务”。1997年《上市公司章程指引》亦有类似规定。而2005年《公司法》修订则删除了上述规定。

2.《公司法》对股东大会就涉及公司经营等事项进行提案无任何限制,而在美国则有一套严格的股东提案制度,限制股东对包括公司经营在内的许多问题提出议案。

3.1997 年《上市公司章程指引》第60条曾经允许董事会驳回股东提案:若董事会决定不将股东大会提案列入会议议程,只需要在该次股东大会上进行解释和说明,并将被驳回的提案内容与董事会说明在股东大会结束后与大会决议一并公告即可。但2006年的《上市公司章程指引》却删除了该规定。

4.未规定股东大会召开定足数,这意味即便只有一名股东出席股东大会,也能够形成有效决议。

在对新权力中心的监督与制衡方面,虽然中国公司法律法规规定了监事会制度、独立董事制度,但实施中却并没有达到预期的目的。

(二)现行公司法对公司权力中心变迁应对的不足及其原因

现行公司法对公司权力中心变迁应对之不足,主要体现在对新权力中心的监督与制衡上。现有监督与制衡机制——监事会与独立董事均不能发挥对公司经营中违法行为与大股东隧道行为的限制作用。笔者认为,以下两个问题是导致这一现象的深层次原因。

第一,中国供独立董事制度发挥作用的土壤与美国有根本区别。

大约50年前,美国公司开始在董事会中引入独立董事。这一做法的本质,是在向公司权力中心——董事会引入“无利害关系人”从而抑制“利害关系人”的内部控制,这一切的前提却是董事会成为公司权力中心,更进一步来说,只有出现两权分离,才有独立董事存在的土壤!而对中国来说,自经济转轨以来,随着国有企业所有者缺位问题的解决与民营家族企业的崛起,公司的核心权力便牢牢掌握在控制股东手中,不仅如此,控制股东还掌握着从董事会到经理层人事任命的“人事控制链”。可以说,中国引入独立董事制度违背了该制度的根本前提:只有当公司权力中心(如美国的董事会)存在来自外部的“无利害关系人”时,“无利害关系人”才能够起到削弱内部控制、监督权力中心和保护小股东的效果。反之,在一个非权力中心部门(如中国的董事会)引入再多“无利害关系人”,对于公司整体的监督与制衡又能有什么用呢?

美国的公司治理结构之所以能够将独立董事制度发挥出其作用,是因为“无利害关系人”——独立董事所在部门董事会是公司权力的中心。但美国独立董事制度正逐渐地无法与其公司权力中心的变化相匹配,因为权力中心下移至经理层的现象在越来越多的公司中出现,此时董事会便不再掌握核心权力。在一年仅召开几次会议的董事会中,独立董事所获得的信息往往来自以CEO为首的经理层,独立董事一般也仅依据这些信息为其决定提供依据,而“结构性偏见”和CEO对独立董事的提名权则进一步削弱了独立董事的独立性。

综上所述,中国权力中心是股东大会,身处权力中心之外的“无利害关系人”,很难对权力中心进行制约,更何况独立董事的提名与选举权还掌握在大股东手中。此外,很多学者看好的股权结构改革能否成为改造中国公司土壤的终极解药其实也很难说,因为股权分散与中心权力下移存在一定关联,当权力中心不再是董事会而是经理层时,独立董事制度的制约与监督作用又将大幅削减。

第二,现行法对独立董事、监事的提名与选举所做出的安排违背了分权制衡理论的基本逻辑。这是控制股东掌握了一条包含提名、选举与任命的人事控制链。

《公司法》106条和108条规定:股东大会选举监事,可以依照公司章程的规定或者股东大会的决议,实行累积投票制;监事会中的职工代表由公司职工通过职工代表大会、职工大会或者其他形式民主选举产生。《关于在上市公司建立独立董事制度的指导意见》第4条规定了独立董事的选举办法:上市公司董事会、监事会、单独或者合并持有上市公司已发行股份1%以上的股东可以提出独立董事候选人,并经股东大会选举决定。不难发现,监事与独立董事的提名与选举被控制股东牢牢掌握,独立性无从谈起。这就不能满足分权理论所说之分权三要素(人员独立、权力划分、部门分离),监督与制衡也就不可能实现。

对中小板民营上市公司的调查显示:“在整个样本中,只有121家上市公司的监事会有独立的办公场所,另外的135家上市公司的监事会根本就没有办公场所。与此相对应的是,在整个样本中,只有128家上市公司将监事会作为常设机构。这说明监事会制度只是上市公司为了满足《公司法》的要求而设置的,其制衡和监督职能基本流于空谈。”⑥在控制股东人事控制链下,董事和监事的人事任免由控制股东掌握,监督权无法对经营权实现有效制约。而独立董事的提名与选举也存在相似情况,绝大多数提名来自控制股东和由控制股东把持的董事会,这容易造成显著的结构性偏见,使独立董事实质上无法做到独立。

此外,中国现行的提名与选举办法也不符合民主代议的基本逻辑:如果希望独立董事能够为了中小股东的利益行动,那么掌握独立董事提名与选举的就只能是那些被他们所代表的中小股东。可是由中小股东们的假想敌所选举出的代表会为了中小股东说话?

五、完善中国公司法对公司权力变迁应对措施的几个要点

那么中国的公司法应当作出何种调整,以更好地应对已经发生的(权力中心变为股东大会)和未来可能发生的(一部分公司受企业发展规律影响,出现股权分散现象,权力中心逐渐变为董事会;另一部分公司为保持国有经济的“支配”与“控制”地位,股权结构保持集中)公司权力中心变迁呢?

(一)公司法对已经发生的权力中心变迁作出应对的要点

首先,必须意识到目前中国上市公司中“股东大会与董事会、管理层和监事会都掌握在控制股东之手”[4]74。绝大多数国有企业和家族企业都存在控制股东。控制股东凭借资本多数决控制股东大会,同时在人事选任上控制了董事会与监事会,并通过对股东大会和董事会的控制,选择自己信任并为其利益工作的管理层,形成了一条跨越股东大会、董事会、监事会、高级管理者的人事控制链。但控制股东的控制行为在一定程度上也有助于提高效率,减少代理成本,贸然改变表决权计算方式或定足数都会造成增加治理成本的增加。

其次,必须意识到只有独立于公司权力中心、不受权力中心部门控制的监督权才能够实现对权力中心的监督,才能够达到制约与制衡权力中心的目的。指望人事控制链下的某一部门对控制链的掌控者进行制衡是不现实的。这就要求监事与独立董事的提名必须摆脱控制股东的掌控,以期独立于人事控制链的监督权与人事控制链之下的经营权实现制衡。

(二)公司法对未来可能发生的公司权力变迁作出应对的要点

首先,必须意识到未来中国公司的权力变迁结果或许不会只限于一个特定模式。公众公司的股权可能出现二元结构:为保持国有经济的支配地位,国资委及国有控股公司在向非公主体转让股权时依旧会十分谨慎;而在国有股不具有控股地位的上市公司中以及国有股可能退出的非重要经济领域中,企业发展的自然规律则可能促使股权结构逐渐分散。进一步说,在二元结构下不存在一种典型的针对公众公司的治理模型,公司法在未来需要针对公众公司订立两套规则。

注释:

① 对于美国公司治理关注外部市场研究的原因,是因为内部信息不对称的鸿沟难以弥合,而来自市场的监督(至少在美国)被认为更为有效。但在中国,市场的不完善决定了外部监督同样艰难。

② 很多人对家族控股企业的隧道行为有所了解,但并不知晓当国有上市公司的控制人与小股东存在利益冲突时的后果。事实上,在政策与法律未能对国有上市公司控制人进行约束时,公司小股东同样十分被动。此类案例在中国证券市场上不胜枚举,再此仅列举两个例子。其一,由国资委作为实际控制人的上市公司京东方,为实现追赶世界先进的液晶屏技术的目标,连续多年在现有技术能够盈利的前提下,不断加大对新技术的研发投入,导致公司连年亏损,股价自上市之初至2014年底缩水5倍以上(计算转增及配股),被股民称作“圈钱机器”;其二,作为深康佳实际控制人的央企华侨城集团,不顾小股东利益,赤裸裸地与深康佳争夺康佳集团总部地块再开发资格,为此不惜在公开市场上大量收购深康佳股票以实现其在股东大会上操纵深康佳放弃该地块开发的目的。

③ “在国有企业中,国家尽管是名义上的股东,但是其股东权的行使需要代理人代为履行,因此存在着国家-国有股代表机关-官员之间的层层代理,从而引发了诸多代理成本问题。”详见参考文献[4]第7页。

④ 也有学者从不同的角度得出类似的结论。“受各国过去社会、文化、政治、法律、产业组织形态等背景因素影响,从而其发展是一种‘路径依存’(path dependence)型的发展,在可预见的未来,其亦将依此形式发展下去,且数种不同的公司监控体系亦将同时并存。”详见黄铭杰所写的《公司监控与监察人制度改革论——超越‘独立董事’之迷思》,载《台大法学论丛》2000年第29卷第4期。

⑤ 这不禁让人思考:为了套用股权分散国家的公司治理规则而推行有利于股权分散的政策,是否是削足适履?

⑥ 参见:蒋学跃所写的《中小板民营上市公司治理状况实证分析报告》。深圳证券交易所综合研究所,深证综研字第179号,2010年7月7日。

⑦ 《中国共产党第十五次全国代表大会上报告》的原文为:“不能笼统地说股份制是公有还是私有,关键看控股权掌握在谁手中。国家和集体控股,具有明显的公有性,有利于扩大公有资本的支配范围,增强公有制的主体作用”。请注意其中的“掌握”“控股”“主体”等词,十五大之后,中国共产党的全国代表大会并未修改这一政策。

⑧ 《中共中央关于全面深化改革若干重大问题的决定》,2013年11月12日中国共产党第十八届中央委员会第三次全体会议通过。决定中再次申明了发展混合所有制经济的目的是“有利于国有资本放大功能”。

⑨ See Berle,CorporatePowersasPowersinTrust, 44HarvardLawReview1049(1931).

⑩ SeeMerrckDE,ForWhomAreCorporateManagersTrustee, 45HarvardLawReview1145(1932).

[1] 孔祥俊.公司法要论[M].北京:人民法院出版社,1997:298.

[2] 张开平.英美公司董事法制制度研究[M].北京:法律出版社,1998:36.

[3] 赵玲.公司治理:理论与制度[M].北京:法律出版社,2009:27.

[4] 朱慈蕴,杨继,丁建勇,等.公司内部监督机制[M].北京:法律出版社,2007:74—364.

[5] 马克·罗伊.公司治理的政治维度:政治环境与公司影响[M].陈宇峰,张蕾,陈国营,等,译.北京:中国人民大学出版社,2008:295.

[6] 费兰克·伊斯特布,丹尼尔·费希尔.公司法的经济结构[M].张建伟,罗培新,译.北京:北京大学出版社,2005:41—44.

Changes of Company Power Centre and Responses from Company Law

WANGHanpei

(Law School, Beijing University of Aeronautics and Astronautics, Beijing 100083, China)

Company power centre refers to the departments that have company’s core decision-making and executive power. Changes of such a centre happened in the history of company development both at home and abroad. Though the changes are different in various countries, the responses from Company Law bear similarities: to strengthen the power of decision-making and execution for new power centre as well as the authority to supervise for other non-power-centre departments. The changes of company power centre in China exhibit its own features. In 2005,CompanyLawmade responses to the change of company power centre, promoting both the development of corporate governance structure and business efficiency, yet it still has deficiencies. Influenced by political factors, “dual structure” may appear in the shareholding structure of Chinese public companies, which will lead to new changes in corporate governance structures.CompanyLawneeds to make logical responses to these changes.

corporate governance; shareholding structure; political determinant; company power centre; dual structure

10.13766/j.bhsk.1008-2204.2015.0123

2015-03-05

王瀚培(1988—),男,广东深圳人,博士研究生,研究方向为公司法、物权法.

D922.291.91

A

1008-2204(2016)05-0037-08

猜你喜欢

大众投资指南(2021年23期)2021-12-06

法制博览(2021年30期)2021-11-25

快乐语文(2021年27期)2021-11-24

中国管理信息化(2021年23期)2021-11-22

法制博览(2020年32期)2020-12-01

汉语世界(The World of Chinese)(2019年1期)2019-03-18

环球市场信息导报(2018年21期)2018-07-27

财讯(2018年22期)2018-05-14

海峡姐妹(2018年5期)2018-05-14

财会学习(2018年11期)2018-04-28