校企合作下交互性资产管理与风险防范

2016-08-30 01:47:14任云良

实验技术与管理 2016年6期

任云良

(嘉兴职业技术学院 后勤与设备管理处, 浙江 嘉兴 314036)

校企合作下交互性资产管理与风险防范

任云良

(嘉兴职业技术学院 后勤与设备管理处, 浙江 嘉兴314036)

随着产教融合的深入推进,学校和企业都在对方投入了大量的资产,同一主体中不同性质资产交互现象客观存在。通过结合学校的实践,在管理意识、管理体制、管理制度、有别于企业的采购与设备更新环节、绩效评价等方面的风险排查,提出了提高意识、增强合作、固化合同、明晰产权;完善管理机制,防范管理风险;突破重要环节、规避潜在风险;评价绩效,合理补偿,避免利益风险发生等措施来预防风险的发生。

校企合作; 交互性资产管理; 风险防范

通过校企合作的方式来培养学生的职业素养、职业技能,为企业提供符合职业行为规范要求的人才,是高职教育的必然要求和发展路径,随着校企合作模式的不断创新,除传统通过合作协议让学生直接进入企业实习外,建立职教集团、设立校中厂、厂中校、校企合作产学研共同体等形式不断涌现,校企融合日趋深入,校企双方在资产设备方面有了交互性的投入。在厂中校或产学研共同体中,学校将部分的资产投入到了企业,而在校中厂内企业又将部分的资产放到了学校,资产的交互使得校企合作有了更多的载体和资源[1]。但是这些合作资产的产权关系是否清晰、资产的管理使用和风险防范[2-3]等一些新问题也随之出现。

1 校企双方交互性资产投入现状与特点

1.1校企双方交互性资产投入现状

(1) 学校对于交互性资产投入总量呈明显增加趋势。以我校为例,学校目前共建有8个厂中校或产学研共同体,引入5家企业建设成为校中厂,2013年学院在厂中校或产学研共同体、校中厂的建设中投入还只有10多万元,2014年用于此项的专项投入达到300多万元,2015年至今已投入370万元,总量上呈现快速增长,而且随着合作的深入设备的投入还会随之增加。但这些资产的投入是近年来所呈现的一个新事物,这些资产安全与否是学校值得思考的一个新问题。

(2) 交互性资产在同一主体中同时存在。到2015年8月底为止,从入驻学校的企业来看,企业在校中厂建设中也投入了大量的设备,如元谱(欣华)品牌服装研发中心,一次性投入200多万元进行了企业场所的规划、设计以及设备的投入,一批服装生产设备放在学校,企业为服装专业学生技能训练搭建了有效平台,学校为此也有一些交互性设备的投入,如电力配套设备,此外学校还为建设在校内的企业学院配备空调、计算机和电视机等设备。这样在一个主体中就出现了学校和企业资产的同时存在。

1.2校企双方资产及交互性资产特点

(1) 学校资产设备非市场化。在不考虑校办工厂和后勤公司等经营实体的前提下,学校资产设备投入追求的是社会效益,学校资产的投入以政府财政资金为主,因此学校的资产设备的投入是非市场化的,用于教学的设备均属于非经营性资产,这类资产设备具有培养学生专业能力的特点。而且学校还有区别于商业用的水、电、气等价格的优惠,拥有政府补贴的食堂、运动场地等大量的配套设施,因此在政府主导、行业指导下,建立于学校的校中厂能享受到这些免费的场地、设备和配套设施的使用权,企业从中享受到了政府给予学校的各项优惠政策。

(2) 企业资产设备效益化。企业资产设备以扩大再生产为目的,最终目标为了追求更大的经济效益,因此企业的资产设备是市场化的,属于经营性的资产,而且企业设备具有专用性、针对性强的特点。在校企合作中企业为合作学校提供场地设备等资源是合作的核心,在合作中学生的大量进入给企业的场地、设备增加了负荷,需要企业扩大场地、增加设备的投入,同时可能会因为生产出废品等使企业增加耗材的投入,这会影响到企业的效益最大化。

(3) 交互性资产促进社会效益与经济效益一体化。不管是厂中校还是校中厂的模式,或是校企合作共同体等法人新主体的出现,校企合作资产在存放场所、资产设备用途和对象等方面发生了改变,但是资产最终的效用是为学生提供更多的实践教学的资源和载体,同时也需要兼顾企业设备投入的收益,这些交互性资产的投入既要有利于实现教学这一社会目标,又要有利于实现企业效益化目标,校企合作的过程是学校和企业追求目标一体化的过程,即社会效益与经济效益的统一,实现校企双方共赢。

2 交互性资产管理与风险分析

目前校企合作双方在资产设备方面已有了一些交互性的投入,但是由于学校资产与企业资产性质上的差异,特别是学校作为公共财政支持单位,与企业资产管理制度方面有比较大差距,这种差异的存在导致交互性资产管理风险的增加,现立足于学校主体进行分析。

2.1交互性资产风险点提示

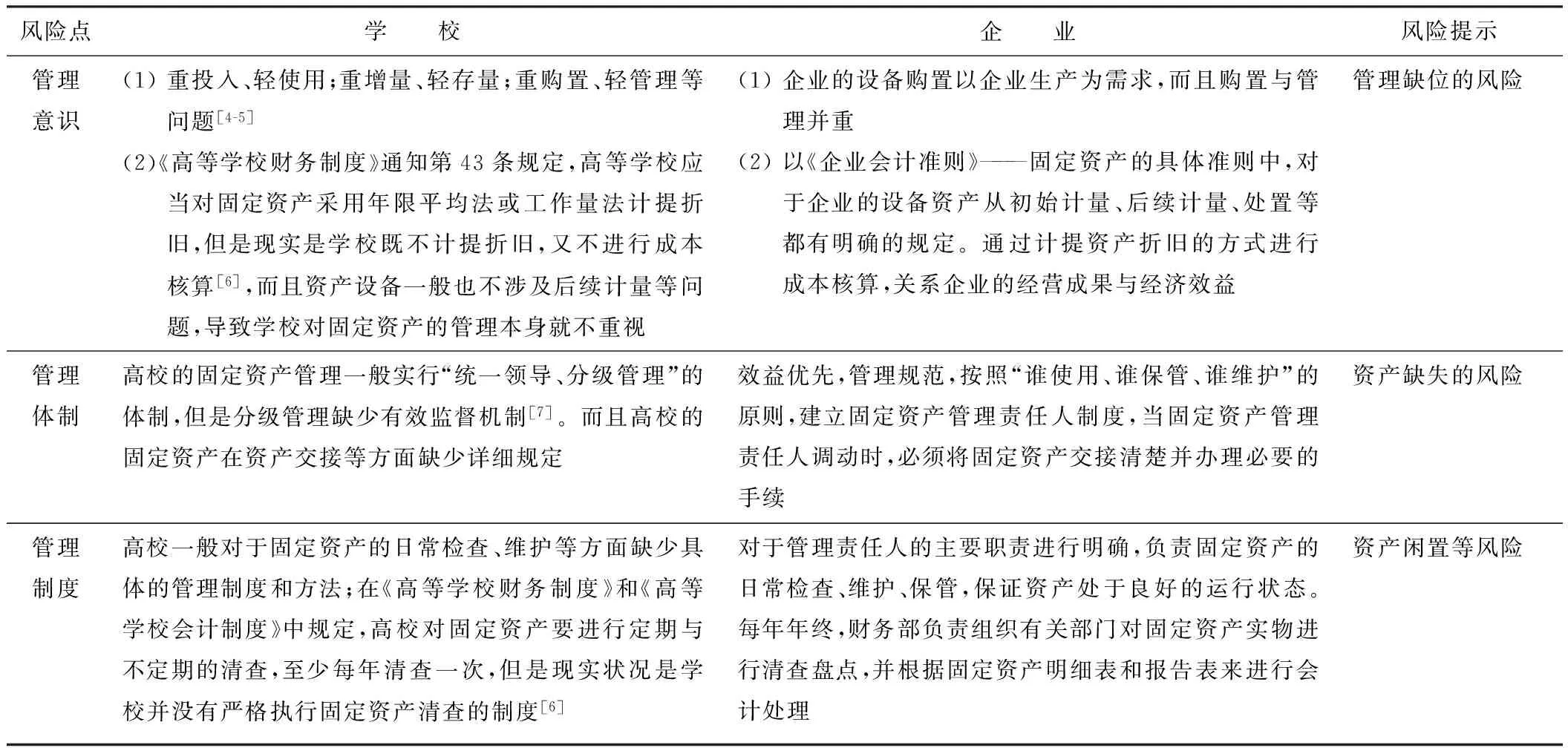

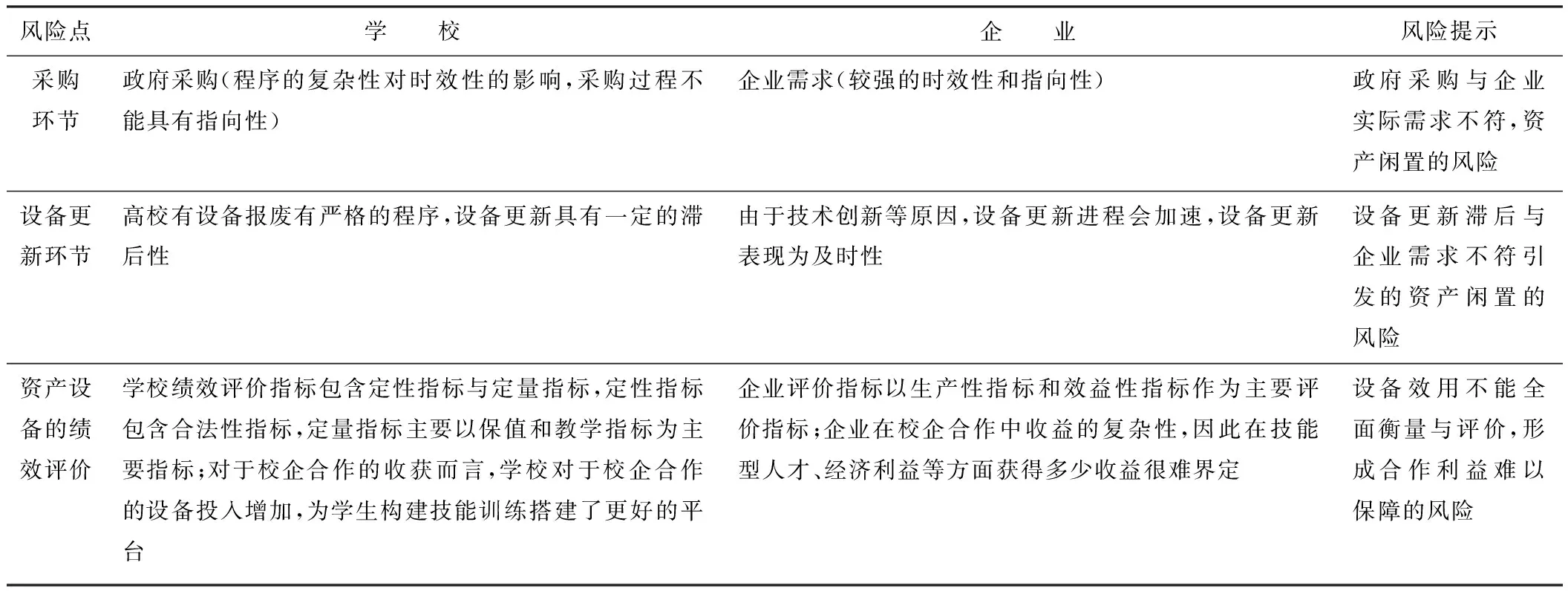

就学校与企业两个主体而言,企业资产设备管理相对于学校更重视,管理制度更加详细,而学校在资产管理意识、管理机制、管理制度、资产采购、资产的账务处理、资产的绩效评价等存在较大差别,因此学校在校企合作中对于交互性资产管理隐含着一定的风险。学校和企业在资产管理方面的差异见表1。

表1 学校和企业在资产管理上的差异比较和风险排查

表1(续)

2.2交互性资产管理的风险再分析

(1) 管理缺位的风险。由于来自资产管理领域重视程度的差异,学校对于资产投入、购置阶段比较重视,而后期的管理得不到重视,这些投入企业的资产又不归企业所有,因此企业的账上不能得到充分的体现,看似双方共同管理的资产因管理主体的缺失而导致实际的管理缺位。

(2) 资产缺失的风险。学校作为国家行政事业单位,国有资产的保全是资产管理的一项重要工作,但是“统一领导、分级管理”的管理体制下,以学院总负责管理固定资产总账,二级分院作为专门的设备管理单位,导致账物分离状况,实质就是“信息孤岛”现象存在,而且院校对于固定资产责任人交接、变动等方面没有明确的规定,特别是对于交互性资产的管理还没有系统制度;而企业作为校企合作单位,由于资产所有权的问题企业不会直接参与管理,而且合作企业规模、性质等各不相同,管理水平也参差不齐,特别是一旦合作企业破产等特殊情况的出现,存放于企业的资产缺失就在所难免。

(3) 资产闲置的风险。当设备的后期保养与维护方面不能及时跟进,这些存放企业的设备资产可能就不能为企业很好的利用;同时也因采购程序、设备更新要求等的不一致,导致实际采购到的设备不能符合企业需求出现设备在企业中闲置的情况;或学校设备更新的滞后性而不能满足企业对技术发展需求的风险。上述这些情况有可能让设备成为摆设和“鸡肋”,造成资产闲置现象发生。

(4) 合作利益难以保障的风险。由于学校的绩效评价指标以资产的保值为主,很多指标都是定性指标,定量指标也以教学为主;而企业的绩效评价指标以增值为主,重视运行效益,因此对于校企合作下学校对于交互性资产的评价既要注重教学的评价指标,又要重视企业运行的一些指标。如果出现评价指标的偏颇,只重视教学而忽视企业需求,那么这些资产的企业效用弱化,难以保障合作企业的利益诉求;而相反过分重视生产而忽视教学功能,国有资产就会变相成为学校对企业的利益输送,不符合公共财政的使用和绩效评价要求。

3 防范对策

3.1提高意识、增强合作、固化合同、明晰产权

(1) 提高资产风险意识,增加多部门合作的思想。高校的固定资产价值大、种类多,就以本文中的交互性资产设备为例,资产管理涉及到学院、二级学院、相关的合作企业,因此从学院来讲首先要树立资产风险意识,学院领导要重视资产管理工作,加强学院与二级学院的联动管理,同时财务部门、纪检监察等部门要加强监督,重视财务账和资产设备账两本账,做到“账账相符”,明确校外资产的直接责任部门和责任人员,既要确定学校的专管人员,又要确定企业的专管人员,对于易发安全责任的设备,还要设置安全管理员,财务部门、资产管理部门、纪检监察部门要进行不定期的抽查。

(2) 固化合同,明晰产权。校企合作中企业资产的交互容易引发一些问题,因此用合同的形式来明晰产权,是校企合作中资产交互的首要工作。过去校企合作更多是通过人情来解决这一矛盾,但是法制社会呼吁的是规范的法律行为,因此,用固化的合同来明晰资产设备的产权[8]。学校放在企业的资产(学校产权),企业放在学校的资产(企业产权),对于同一主体中的学校与企业交互性资产要有完整的设备清单。特别是对于混合所有制下新主体的出现,在资产的出资比例、资产设备投入状况等方面都需要签订合同来进行固化,使学校和企业的资产产权关系清晰,以此来避免今后一些不必要问题的发生。

3.2完善管理机制、防范管理风险

(1) 完善管理机制、规范管理细节[9-10]。在原有资产管理制度的基础上,针对校内资产校外化,资产管理的放松易导致资产流失等问题,学院一是要制定和完善更详细交互性资产管理办法,对于采购验收、日常维护与管理、资产的定期清查等都要有详细的规定;二是分类管理、突出重点,根据设备价值不同,制定不同重点的管理策略,特别是对于单位价值高的大型设备需制定详细的使用、维护、保养和维修制度,确保这些设备的安全运行,为今后的绩效评价提供详实的数据;三是建立校企合作交互性资产备查账制度,通过设置固定资产——校外资产(或是直接注明企业名称)为二级科目的方式,建立清晰的交互性资产备查账,每年根据学校提供的备查账明细执行交互性资产清查制度,进行清查登记,做到“账实相符”;四是建立校企合作的退出机制,对于退出校企合作的企业涉及到的交互性资产要有一个明确的移交手续。

(2) 建设信息平台,加强日常管理。依托学校现有的资产管理平台,利用网络化的优势,解决“信息孤岛”现象的发生。对于这些交互性的资产设备要通过粘贴条形码、条码扫描等方式将资产设备的信息录入完整,包括设备名称、价值、购置时间、管理人员等,特别是这些交互性资产的存放地点和企业管理人员信息等更加重要,对于日常使用、维护保养等信息也要通过平台系统进行登记,通过平台系统对于资产的使用效率等进行数据采集,真实反映交互性资产的使用效率和资源共享状况,及时动态地关注设备的运行情况,预防资产闲置等情况的发生。

3.3突破重要环节、规避潜在风险

学校与企业由于来自不同的体制,在设备的采购、更新等主要环节上存在较大差异,因此如何在政策允许的情况下,克服体制差异,不断创新工作方法和工作技巧。对于一些单价高的交互性资产,如学院投入于某合作企业的焊接机器人生产线和高速攻牙钻孔加工设备,其价值高达50多万元,尝试通过计提折旧的方式对固定资产原值、累计折旧、固定资产净值、预计残值等进行详细记录[11],为今后的资产报废等提供详实的依据。

(1) 政府采购与企业需求的有效衔接。由于政府采购而导致校中厂的设备不能很好地为企业所用,实质是政府财政资金的浪费,而且政府财政资金进行绩效评价以来,其目的就是提高资产的使用效率,特别是对于学校投入到企业的资产设备,由企业和学校进行相关设备可行性研究分析,以符合企业的生产性目标为主,这样才能为学生到企业生产一线实践提供更多的资源平台。在政府采购的过程中,吸收校企专家的意见和建议,由校企双方共同参与设备采购标书的制定和评标工作,保证采购方案具有一定的前瞻性,对于指标和参数已经落后的设备,坚决不予采购,防止设备刚购入就滞后的现象发生。

(2) 设备更新符合技术进步要求和企业生产需求。技术进步是社会发展的趋势,企业对于生产设备的淘汰比学校快,在设备的使用过程中学习企业对于固定资产管理的经验与方法,重视设备的保养、维护与更新,保证设备教学与生产功能的延续性。对于确实已经需要淘汰的设备,学校要制定设备报废的一些特殊规定,对单位价值高、技术复杂、精密度高的大型仪器设备的报废,学院组织专业技术人员、企业专家或聘请中介机构等单位进行鉴定,出具鉴定意见书,同时对生产性与教学性指标等进行分析,系统得出是否报废的结论,然后报财政部门进行审批;对于能够满足生产要求的,不轻易进行报废处理,确保国家资产的安全。如果设备没有进入正常的退出渠道,只会增加企业的负担,也会增加一些不安全的因素导致新问题的出现。

3.4评价绩效,合理补偿,避免利益风险发生

(1) 以学校和企业双视角,评价指标多元化。作为交互性资产的投入,应该以学校和企业为双视角对投入产出情况进行分析。但是以嘉兴市对于公共财政支出项目进行绩效评价为例,评价指标主要为一些项目的合法性、操作规范性等定性指标,定量指标中主要有当年设备采购率、新增(更新)实训工位数、所购设备承担学生实践课时量、承担学生竞赛任务和竞赛获奖人数等指标,这些评价指标只能反应设备保值状况和教学功能。对于既体现学校的教学指标,也体现企业的生产指标,绩效评价指标除了师生满意度、承担项目等,还应有体现资产利用率的指标如仪器设备利用率、设备完好率、安全与质量指标[12]等,企业可以增加建设单位满意度、资产使用率和资产共享率等指标,对于技术要求高的设备,在绩效评价中要实时监控资产设备的使用情况,特别重视设备使用率等指标。

(2) 引入第三方的评价机构,绩效评价多维度。逐步建立由学校、合作企业、政府相关部门组成的资产使用绩效评价组织,依托现有的会计、审计等中介机构,对企业效益进行全面评价,如学校资产设备,特别是大型设备的使用对企业生产成本、费用降低方面的贡献,企业通过校企合作在企业形象等方面的提升等;同时通过麦可思等社会调查机构,对校企合作在学生的就业质量、实践能力、用人单位对于学生的评价等方面进行调查分析。通过多维度评价体系,正确评估合作

中的各类风险和收益状况,避免个别企业通过合作只想获得设备的免费使用权和职教资金的补助经费,确保合作主体的责权利的统一,当学院在校企合作中收获了技能型人才培养支撑时,合作企业的利益也应得到正确的评价与利益补偿,通过税收调节、完善企业参与职业教育的补偿机制等措施,提高企业合作的积极性,构建校企合作的长效机制,减少管理风险发生。

4 结语

校企合作是高职教育必须选择的路径,随着校企合作双方在设备资产方面的交互性投入的增加,这些资产管理隐含的风险也在增加。作为学校应该立足于学校资产设备的安全性角度,通过提高意识、增强合作、固化合同、明晰产权;完善管理体制,防范管理风险;突破重要环节、规避潜在风险;评价绩效,合理补偿,避免利益风险发生等措施来预防管理风险的发生。

References)

[1] 谢肖力,周萍.高职院校以工学结合为核心的资产结构调整与专业发展建设研究[J].教育与职业,2010(15):32-34.

[2] 崔平.关于职教集团发展中的利益诉求与风险控制机制[J].职教论坛,2012(26):9-10,13.

[3] 姜越,宋爽.高职教育校企合作的风险管理研究[J].煤炭高等教育,2012,30(2):111-113.

[4] 张美华.提升高校资产使用效率的路径思考:以浙江省高校固定资产管理为例[J].财政研究,2012(4):64-67.

[5] 王蓉.高校固定资产绩效管理深层次问题与对策研究[J].教育财会研究,2015,26(2):56-58.

[6] 何军,殷伟伟,孙珍寿.我国高等学校资产管理存在的问题及对策[J].财会研究,2008(11):65-67.

[7] 卢翔.我国高校资产管理制度研究[J].教育研究,2010(10):70-72.

[8] 余艳.浅谈高校国有资产产权管理存在的问题与对策[J].教育探索,2011(4):83-84.

[9] 李良,章亦晖.加强高校国有资产管理的制度文化建设[J].实验技术与管理,2015,32(5):257-259.

[10] 王玉香.公立高校固定资产有效管理的策略研究[J].实验技术与管理,2015,32(10):260-262.

[11] 候新春.关于建立高校固定资产折旧制度的思考[J].实验室研究与探索,2009,28(12):223-225,242.

[12] 张颖,王杰,梁勇,等.高校固定资产管理绩效考核的原则与指标分析[J].实验技术与管理,2014,31(7):232-234.

Interactive asset management and risk prevention under college-enterprise cooperation

Ren Yunliang

(Department of Logistics and Equipment Management ,Jiaxing Vocational Technical College,Jiaxing 314036 China)

With the deepening of the integration of production and education,college and enterprises have invested a lot of assets that there exist the different properties in the same subject interactively. This paper is to test the risk from management consciousness,management organization,management system through practice in the college,that is different from of purchasing and equipment update in enterprises, performance evaluation, etc. This paper puts forward to raise awareness,enhance cooperation,fix contract, and define property right clearly. It is complete to improve the management mechanism,to prevent the risk management; to break the important link, and to avoid potential risks. Furthermore,it takes measures to prevent the risk,to evaluate performance,to compensate reasonably,and to avoid the benefit risk.

college-enterprise cooperation; interactive asset management; risk prevention

DOI:10.16791/j.cnki.sjg.2016.06.065

2015-12-18修改日期:2016-02-18

任云良(1966—),男,浙江海宁,本科,助理研究员,后勤与设备管理处处长,主要研究方向为高职教育管理.

E-mail:zjryl@163.com

G717

A

1002-4956(2016)6-0252-04

猜你喜欢

中国特种设备安全(2022年6期)2022-09-20 02:52:28

上海包装(2019年2期)2019-05-20 09:11:04

商周刊(2018年19期)2018-10-26 03:31:24

电子制作(2018年11期)2018-08-04 03:26:08

能源(2017年7期)2018-01-19 05:05:02

电镀与环保(2016年3期)2017-01-20 08:15:33

新课程研究(2016年1期)2016-12-01 05:52:15

工业设计(2016年12期)2016-04-16 02:52:00

现代企业(2015年4期)2015-02-28 18:49:30

消费者报道(2014年7期)2014-07-31 11:23:57