战略性新兴产业的金融支持效率评价及影响因素研究

——以江苏省为例

2016-08-29 09:49马军伟王剑华

中国科技论坛 2016年8期

马军伟,王剑华

(1.南京大学经济学院,江苏 南京 210093;2.常熟理工学院经济与管理学院,江苏 常熟 215500)

战略性新兴产业的金融支持效率评价及影响因素研究

——以江苏省为例

马军伟1,2,王剑华2

(1.南京大学经济学院,江苏南京210093;2.常熟理工学院经济与管理学院,江苏常熟215500)

基于战略性新兴产业领域的上市公司数据,应用DEA-Tobit两阶段方法,对江苏省战略性新兴产业的金融支持效率及其影响因素进行了评估。结果表明,金融支持江苏省战略性新兴产业的综合效率没有实现最优,总体效率(Malmquist指数)趋势也是下降的,这与金融技术水平、金融体制机制、金融发展环境有关,需从这几个方面采取针对性的对策。

战略性新兴产业;金融支持效率;DEA-Tobit两阶段方法

1 研究背景及现状

硅谷经验表明,新兴产业的迅速崛起,需要一个行之有效的科技与金融“合作模式”作为支撑。目前,在政府推动和市场力量的双重作用下,战略性新兴产业与金融资本的合作正在逐渐深入。近几年来,江苏省通过实施产业与金融融合工程,强化政策支持,着力培育壮大战略性新兴产业,但两者融合的效果还有待检验。因为在金融资源有限的情况下,金融资源的配置效率显得尤为重要。

从文献研究来看,多数学者的研究聚焦于战略性新兴产业的金融支持体系构建方面,只有少数学者关注了战略性新兴产业发展的金融支持效率问题。比如,熊正德等人基于DEA-logit模型比较了2008年经济下行周期和2010年政策扶持阶段中国战略性新兴产业的金融支持效率,分析了不同行业的差异性[1-2]。翟华云完全沿用了熊正德等人(2011)的DEA-logit模型对中国战略性新兴产业上市公司的股权融资效率和影响因素进行了研究,只是时间窗口有所差异[3]。本文基于战略性新兴产业领域的江苏省上市公司数据,应用DEA-Tobit两阶段方法(two-stage method),对战略性新兴产业的金融支持效率及其影响因素进行衡量和评估,并提出针对性的优化方案。与熊正德、翟华云等人的研究相比,本文对于金融支持效率影响因素的分析引入了国外学者普遍采用的Tobit模型,而且影响因素的选取与第一阶段效率测度的指标不同(两阶段方法的要求),使得回归的解释是无偏和一致的。

2 实证研究设计与思路

在研究设计上,战略性新兴产业的金融支持效率测算主要依据金融内生和效率理论,将金融资源作为投入量,战略性新兴产业的产出作为产出量,通过投入产出的效率分析来评估金融支持战略性新兴产业这个“黑箱”的作用机理和效果。

本文尝试采用Ray(1991,2004)、Chilingerian和Sherman(2004)以及Ruggiero(2004)等人提倡的DEA-Tobit两阶段方法来评估江苏省战略性新兴产业的金融支持效率及其影响因素[4]。第一阶段先通过DEA模型中的BCC效率模型和Malmquist模型评估出决策单元的综合效率值和动态效率值,第二阶段以第一阶段的效率值作为因变量,以各个调节变量作为自变量构建Tobit回归模型,并由解释变量的系数判断调节变量对效率值的影响方向与强度。

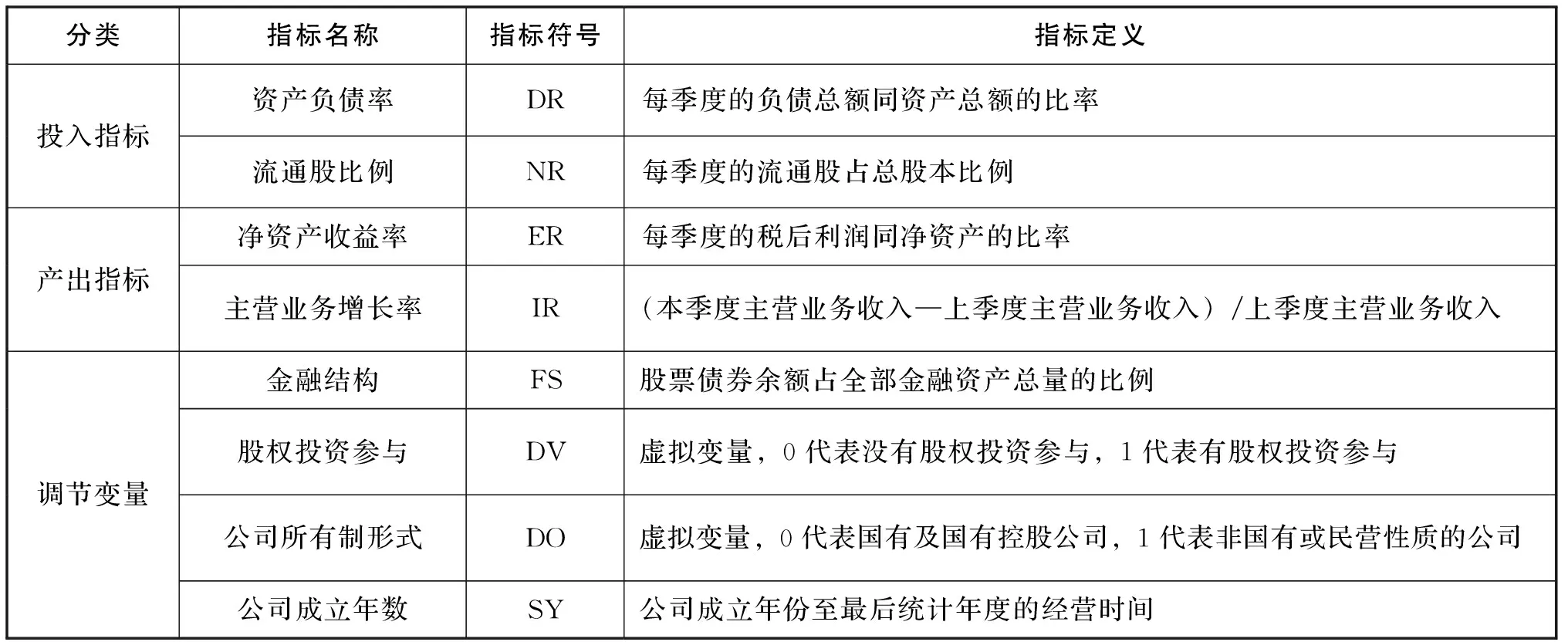

在第一阶段效率评估涉及的投入产出指标选择上,本文借鉴了熊正德等人[1]衡量金融投入和战略性新兴产业产出的指标,选择资产负债率(DR)、流通股占总股本比例(NR)、净资产收益率(ER)和主营业务增长率(IR)作为效率评价模型的投入和产出指标,分别表示以银行金融机构为代表的间接金融投入、以股票市场为代表的直接金融投入、战略性新兴产业公司的获利能力和成长能力。

在第二阶段分析中,本文引入Tobit模型进行效率影响因素的回归分析。之所以采用Tobit模型,主要是因为第一阶段DEA模型测度的综合效率值存在大量等于1的情况,观测值在某种程度上是受限的,此时若用普通最小二乘法对模型直接回归,参数的估计将是有偏且不一致的[4]。同时,根据两阶段法的要求,Tobit回归模型的调节变量选择要与第一阶段的投入变量不同,以区别调节变量与投入变量对效率的影响。否则,Tobit回归模型得出的解释可能是有偏和不一致的,尤其当解释变量是第一阶段分析中的投入变量时更加明显。借鉴已有的研究成果,本文选择的调节变量主要包括:金融结构变量(FS)、股权投资变量(DV)、公司所有制形式变量(DO)、公司成立年数变量(SY)和公司所在地变量(DL)。

综上,本文实证分析涉及的投入、产出指标以及调节变量的选取和定义见表1。

Tobit回归模型的基本形式为:

Y=β0+β1X+ε,ε~N(0,σ2)

(1)

其中,Y为第一阶段测算出的效率值,X为环境因素或调节变量,β为相关系数。

在样本选择及数据来源方面,虽然国家统计局在2012年出台了试行的《战略性新兴产业分类(2012)》,但统计难度较大,相关数据目前还不能便利地获得。为此,本文选择在深圳证券交易所的战略性新兴产业领域的江苏省上市公司作为分析样本,并严格按照两个条件(即企业所处行业属于《决定》中七大战略性新兴产业及其细分行业之一,企业技术发展符合国家技术发展路线图规划以及企业的第一主营业务必须属于战略性新兴产业,且相应的主营业务收入占比为最大[5])来筛选战略性新兴产业上市公司共计36家,并兼顾战略性新兴产业的七大细分领域以及公司规模(主板、中小板、创业板各有代表性公司)。时间跨度为2008—2013年各个样本公司连续6年的数据,用于比较2008年国际金融危机发生后经济下行周期以及后期政策扶持阶段金融体系支持江苏省战略性新兴产业发展的差异,从而考量宏观调控的冲击影响。样本数据资料全部来源于深圳证券交易所信息中心、和讯网个股数据中心以及上市公司的招股说明书、年报等公开披露信息。有关金融机构和金融市场的数据来源于中国人民银行网站和中国债券信息网的公开统计信息。

表1 指标的选取与定义

3 实证研究结果与分析

根据研究设计与思路,通过相应的软件应用,得出第一阶段的效率评价值,并在此基础上进行第二阶段的Tobit回归分析,结果如下。

3.1第一阶段DEA效率评价结果及分析

通过软件的运算,第一阶段关于金融支持的相对效率(综合效率)及动态效率(Malmquist指数)测算结果见表2和表3。

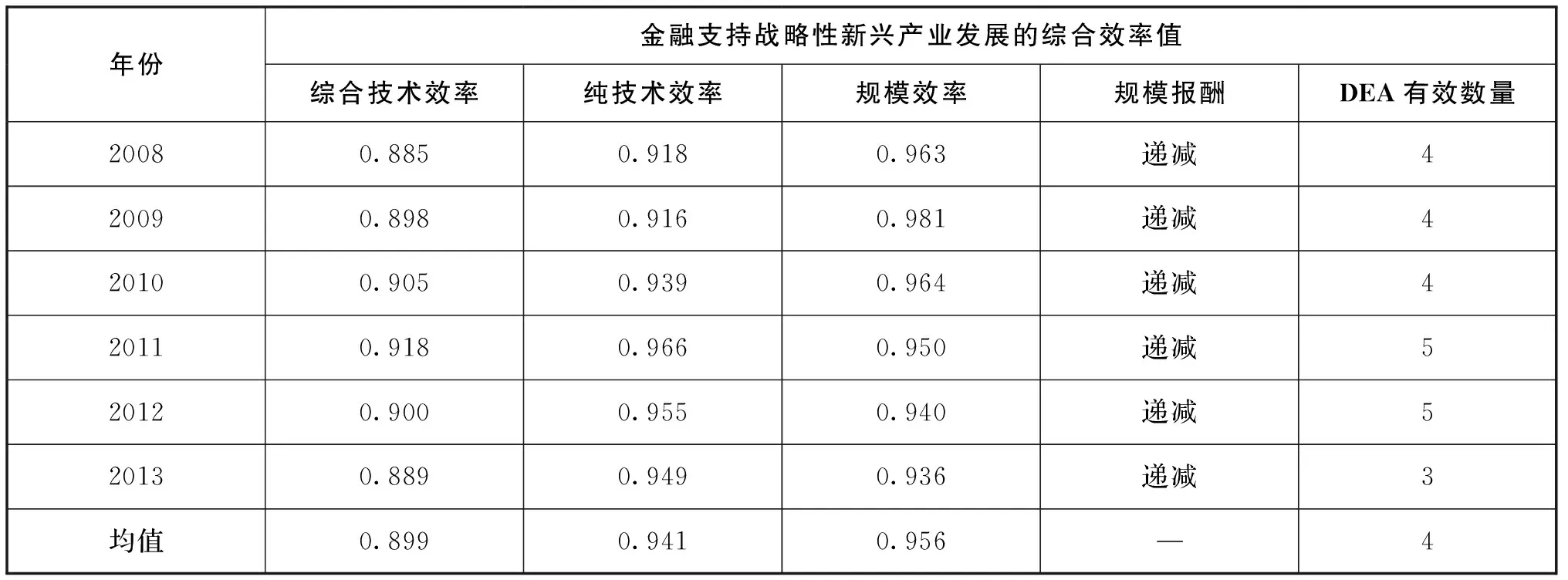

表2 2008—2013年金融支持江苏省战略性新兴产业发展的综合效率评价

注:表中效率值的结果通过DEAP2.1软件运算得出。综合技术效率主要考量金融体系的资源配置情况,又可以分解为纯技术效率和规模效率两部分。

表3 2008—2013年金融支持江苏省战略性新兴产业发展的动态效率

注:表中效率值的结果通过DEAP2.1软件得出,均值为2008—2013年年度变化的几何平均值。Malmquist指数用来评估金融支持的动态效率变化,可以分解为综合技术效率变动和技术变动,分别用来考量金融体系的资源配置状况和金融体系先进技术装备的应用与产品和业务流程创新的水平。

由表2可以看出,2008—2013年金融支持江苏省战略性新兴产业发展的综合技术效率都小于1。从DEA有效的严格定义来看,没有出现DEA相对有效的年份,而且每年36个决策单元DEA有效的数量非常少,说明金融体系在支持江苏省战略性新兴产业发展过程中的资源配置效率并没有实现最优,还有提升和优化的空间。但从综合技术效率值的趋势来看,金融支持江苏省战略性新兴产业发展的效率出现先上升后下降的势头。之所以出现波动,是因为样本期间国内外宏观经济形势和政策发生变化或冲击,2012年是一个拐点。这主要是因为在2012年中国CPI高企的背景下,控通胀成为国民经济的一大挑战,国家从适度宽松转向稳健的货币政策。同时,由于新兴产业前期投入的风险较高使得投资者的行为偏向于谨慎,虽然有大中型企业凭借自身的规模优势仍旧获得了金融部门的支持,但新兴产业整体的金融支持效率水平较低。从综合技术效率值的分解指标来看,纯技术效率的变化趋势和综合技术效率值的变化趋势并没有保持一致,呈现随机波动的态势。通过进一步分解可以看出,2008—2010年金融体系在支持江苏省战略性新兴产业发展的过程中未能实现最优的配置效应主要是由于纯技术效率不高引起的。这表明,在支持战略性新兴产业发展的过程中,金融体系的体制机制运行水平和管理效率虽然在不断提升,但并没有实现最优,还有提升的空间。而2011—2013年金融体系在支持江苏省战略性新兴产业发展的过程中未能实现最优的配置效应主要是由于规模效率不高引起的。即这几年金融支持整体上还没有实现规模经济效应,金融体系合适的发展规模还未实现。整个样本期间内战略性新兴产业在生产边界内均表现为规模报酬递减,这表明江苏省战略性新兴产业的产出增加比例要小于金融资源投入增加的比例,需要提升金融资源配置效率。

从表3的结果可以看出,2008—2013年Malmquist指数的平均值为0.984,指数值小于1,根据定义可知,在整个样本观测期内金融体系支持江苏省战略性新兴产业发展的总体效率趋势是下降的,也就是说金融体系通过技术创新、资源配置、规模效率等途径促进江苏省战略性新兴产业发展的效果还需要改善和提升。而且在样本观测期内,一共有3个区间的Malmquist指数小于1。Malmquist指数大于1的样本区间出现在2009年和2010年,这主要是国家实施4万亿经济刺激计划的年份,说明宏观经济政策的变化对金融支持战略性新兴产业发展的效率是具有冲击力和影响力的。从Malmquist指数的分解来看,2008—2013年金融体系支持江苏省战略性新兴产业发展的总体效率(M指数)平均降低了1.6%,其中技术水平降低了1.7%,综合技术效率提高了0.1%。这说明样本期内,金融支持江苏省战略性新兴产业发展的总体效率降低的原因主要是由于技术水平低下引起的。因此,从这方面分析来看,金融支持总体效率改善的着力点要放在金融技术创新方面,要加强对先进技术装备的应用以及产品和业务流程创新。进一步分析可以看出,在Malmquist指数小于1的3个区间中,2010—2011年也是技术水平下降,综合技术效率提高。2011—2012年Malmquist指数小于1,综合技术效率变动和技术水平变动均小于1,但综合技术效率下降的幅度要比技术水平下降的幅度大,因此,这个区间金融支持江苏省战略性新兴产业发展的总体效率下降是由于综合技术效率下降引起的,也就是说金融体系的资源配置功能需要改进和提升。2012—2013年Malmquist指数小于1,综合技术效率变动和技术水平变动均小于1,但技术水平下降的幅度要比综合技术效率下降的幅度大,总体效率下降是由于技术水平低下引起的。综合技术效率的变动又可以进一步分解为反映管理效率和发展规模的纯技术效率变动以及规模效率变动。从整体来看,样本期间内综合技术效率平均上升了0.1%,其中纯技术效率平均上升了0.7%,规模效率下降了0.6%,这表明金融体系支持江苏省战略性新兴产业整体发展的综合技术效率上升主要归因于纯技术效率的提高,即金融体系管理效率的提升。从样本期内各个区间来看,综合技术效率下降的区间有2个。其中,2011—2012年下降的原因是由于纯技术效率下降引起的,这从另一个方面也说明综合技术效率的提升要依赖于纯技术效率的提高。2012—2013年下降的原因是由于纯技术效率和规模效率下降引起的,两者下降的幅度均等,这表明金融体系在支持战略性新兴产业发展的过程中还要考虑合适的发展规模问题。

3.2第二阶段效率影响因素分析

为进一步分析金融支持江苏省战略性新兴产业发展效率的影响因素,第二阶段的回归分析首先以第一阶段得出的综合技术效率值θit作为因变量,以金融结构(FS)、股权投资(DV)、公司所有制形式(DO)、公司成立年数(SY)为自变量,构建面板数据的回归模型,基本形式为:

θit=β0+β1FSit+β2DVit+β3DOit+β4SYit+εit

(2)

εit~N(0,σ2),i=1,2,…,N;t=1,2,…,T

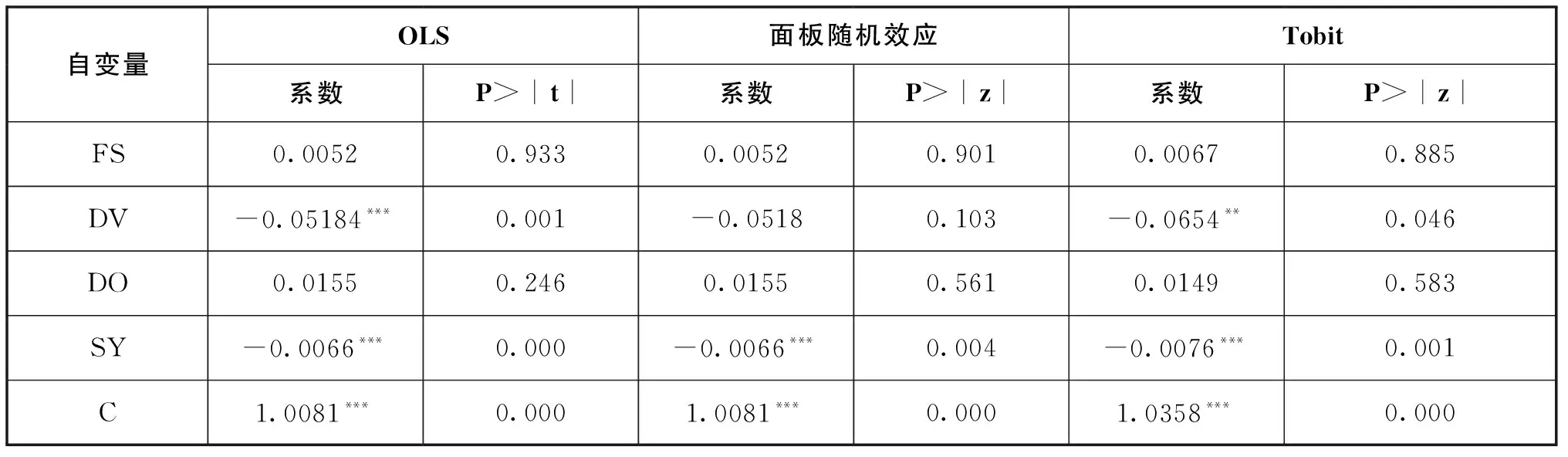

其中,股权投资(DV)、公司所有制形式(DO)为虚拟变量。对数据进行相关检验和回归,结果如表4所示。

表4整理了OLS、面板随机效应和Tobit三种模型的估计结果,以检验估计的一致性。从回归估计结果可以看出,三种模型估计结果中变量的系数呈现一致性和稳定性。从而可以得出以下初步结论:

表4 金融支持江苏省战略性新兴产业综合效率影响因素的回归结果

注:样本观测时间为2008—2013年;*、**、***分别表示估计系数在10%、5%和1%的统计水平上显著;处理工具:Stata12.0。

(1)金融结构变量的估计系数为正,但在统计水平上不显著。这说明金融体系自身的结构影响金融体系对战略性新兴产业的资源配置效率。由于金融结构变量是用与资本市场有关的股票债券额占金融总资产的比例来衡量的,估计系数为正,说明以资本市场为主导的金融结构在对战略性新兴产业的资源配置效率方面更优,这与Rajan(1992)、Weinstein和Yafeh(1998)、Wenger和Kaserer(1998)、熊正德(2011)等学者的市场优越论的结论一致。因为以股票和债券为代表的资本市场在促进技术创新、提供大量的风险管理工具上更具有优势。

(2)股权投资变量的估计系数为负,且在统计水平上显著。这说明对于战略性新兴产业领域的企业来说,以风险投资为代表的股权投资机构的参与和进入行为并未对金融支持产业发展的效率产生积极影响。一般来讲,严格意义或经典的股权投资在企业创业初期就介入,既有资金资助也有专业化、管理经验的植入,同时会吸引金融机构的追加投资。检验系数为负很有可能是因为国内股权投资不太注重初期的培育,往往投资于企业并购或上市前阶段,也不参与公司管理,扮演的是“锦上添花”而不是“雪中送炭”的角色,这对金融资源配置效率的提升并没有起到积极作用。

(3)公司所有制形式变量的估计系数为正,但在统计水平上不显著。这说明战略性新兴产业领域的公司所有制形式影响金融体系的资源配置效率。与国有及国有控股性质的企业相比,金融体系对战略性新兴产业领域内民营企业的资源配置效率更优,这可能是因为金融体系对民营企业的资格审查更为严格,更多地参与监督和激励公司治理,从而使资源配置的效率优化。当然,这与民营性质的企业具有运行机制和经营决策灵活以及管理成本低等优势也有关联。这也说明金融体系在资源配置时偏好于国有企业并不利于效率的提升。

(4)公司成立年数变量的估计系数为负,且在1%的统计水平上显著。这说明战略性新兴产业领域的公司成立时间的长短会显著影响金融体系的资源配置效率。因为在其他条件相同的情况下,金融体系在进行资源配置时可能会考虑企业经营的历史、规模、声誉以及经营等因素。从估计结果来看,金融体系对战略性新兴产业领域内成立时间短的新兴公司的资源配置效率更优,这可能是因为金融体系对新兴企业的资格审查更为严格,更多地参与了监督和激励公司治理,从而使资源配置的效率优化。当然,这可能与新兴企业有较强的发展动力和前进的势头有关联,也反映了金融体系在资源配置时重长轻短或重大轻小的行为并不利于效率的提升。

同时,为进一步分析金融体系支持江苏省战略性新兴产业发展的总体或全要素生产效率(Malmquist指数)影响因素,第二阶段以第一阶段得出的总体效率值Malmquist指数作为因变量,以金融结构(FS)、股权投资(DV)、公司所有制形式(DO)、公司成立年数(SY)为自变量,构建了面板数据回归模型,基本形式为:

Mit=β0+β1FSit+β2DVit+β3DOit+β4SYit+εit

i=1,2,…,N;t=1,2,…,T

(3)

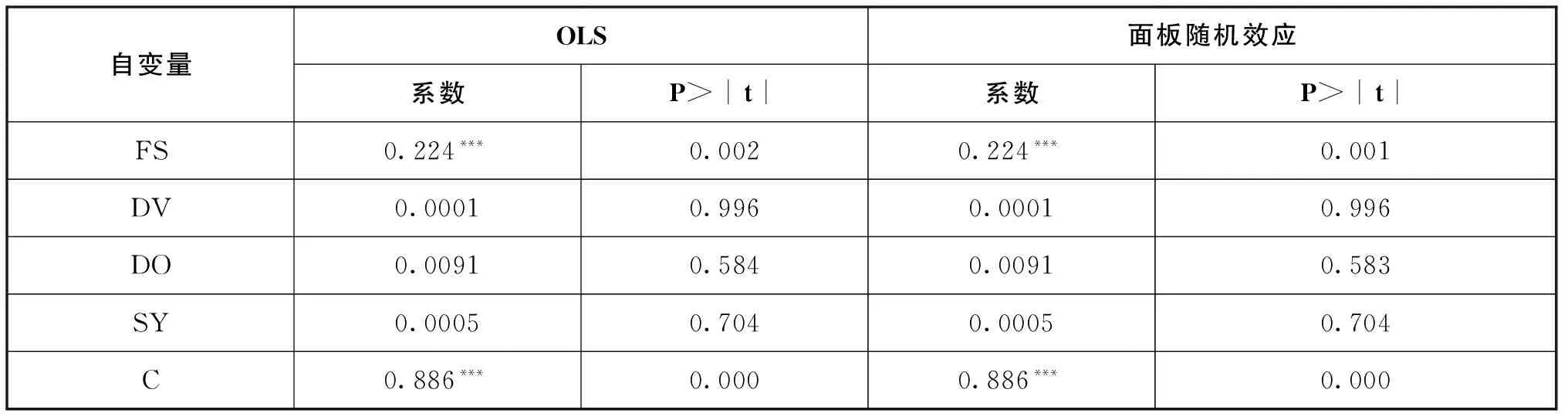

其中,Mit为第一阶段测算出的总体效率变量Malmquist指数,自变量的解释同上。由于Malmquist指数的取值是不受限制的,本文分别采取OLS模型和面板数据的一般模型进行回归分析。总体或全要素生产效率影响因素的回归方程和估计结果如表5所示。

表5 金融支持的动态效率影响因素回归结果

注:样本观测时间为2008—2013年;*、**、***分别表示估计系数在10%、5%和1%的统计水平上显著;处理工具:Stata12.0。

从表5回归估计结果可以看出,OLS和面板随机效应模型估计结果中变量的系数呈现一致性和稳定性。其中,金融结构变量的估计系数为正,这与前文综合效率值影响因素回归分析中该变量的估计系数一致,而且在统计水平上显著。这同样说明了以资本市场为主导的金融结构更有利于战略性新兴产业全要素生产效率的提升。股权投资变量、公司所有制形式变量、公司成立年数变量的估计系数都为正,但在统计水平上都不显著。进一步分析可以发现,公司所有制形式变量与前文综合效率值影响因素回归分析中该变量的估计系数一致,说明金融体系对战略性新兴产业领域内民营企业的全要素生产率提升更优,但在统计水平上不显著。而股权投资变量和公司成立年数变量的估计系数与前文综合效率值影响因素回归分析中这两个变量的估计系数不一致,说明股权投资的参与和成立时间长的战略性新兴产业企业对效率的提升有积极正面影响,但在统计水平上不显著。

4 政策建议

从效率测算及其分解指标的结果来看,2008—2013年金融支持江苏省战略性新兴产业发展的综合技术效率和总体效率(Malmquist指数)都未能实现最优,这主要是由于金融体系的技术水平低下和金融体系的体制机制运行管理等制度障碍引起的。从效率影响的环境因素或调节变量分析结果来看,市场化的股权投资和资本市场,公司成立年数、公司所有制形式、经营时间等金融发展环境因素也影响金融支持战略性新兴产业发展的效率。为此,要提升金融支持战略性新兴产业发展的效率,可以从以下几个方面进行考虑。

4.1金融技术创新与制度创新并重

从实证研究结果来看,江苏省战略性新兴产业发展的金融支持效率低下既与金融技术创新水平有关,也与金融体系自身的体制机制运行、管理效率有关,这需要金融技术创新与制度创新并重。在金融技术创新方面,要推动适合战略性新兴产业特点的金融技术工具和产品创新,加强金融信息化建设。在金融制度创新方面,要推进股权投资机制创新,完善多层次股权投资体系,推动银行内部组织体系和机制创新,使金融资源更多地流向战略性新兴产业领域,全面提升金融资源配置的效率。

4.2市场化和政府引导相结合

从实证研究结果来看,市场化的股权投资参与以及以资本市场为主的金融结构显著影响金融支持战略性新兴产业发展的效率。因此,优化江苏省战略性新兴产业发展的金融支持体系要坚持市场化的方向,切实以完善市场机制为指导思想,充分依靠市场分散决策的优势,提高金融工具和产品创新的针对性以及有效性。同时,政府也是金融资源配置的重要主体,其调节和引导作用也不可缺少,虽然在理论上政府的干预没有必然存在的理由。但是,促进经济主体产权的清晰界定,加强产权的法律保护,是政府应致力推进的工作。因此,优化江苏省战略性新兴产业发展的金融支持体系要坚持市场化和政府引导相结合的原则。其中,市场性金融支持是基础性和根本性的支持机制,而政府发挥着重要的引导和调节作用。

4.3金融生态环境的优化与财税政策的引导并举

公司成立年数、公司所有制形式、经营时间等环境因素的影响从某种程度上体现了中国金融发展的环境不优问题。因此,为了推动金融更好地支持江苏省战略性新兴产业的发展,政府一方面要做好引导者的角色,通过自身职能转变、规则设立、法制建设、信用体系建设、良好监管等措施,积极创建良性循环的金融生态环境。另一方面需要综合利用贷款贴息、风险补偿、税收优惠、设立引导基金等财税政策工具,鼓励银行等金融机构、民间资本、股权投资机构加大支持战略性新兴产业发展的力度。

[1]熊正德,林雪.战略性新兴产业上市公司金融支持效率及其影响因素研究[J].经济管理,2010(10):26-33.

[2]熊正德,詹斌,林雪.基于DEA和Logit模型的战略性新兴产业金融支持效率[J].系统工程,2011(6):35-40.

[3]翟华云.战略性新兴产业上市公司金融支持效率研究[J].证券市场导报,2012(11):20-25.

[4]LEOPOLD Simara,PAUL W Wilson.Estimation and inference in two-stage,semi-parametric models of production processes[J].Journal of econometrics,2007,136(1):31-64.

[5]佘坚.战略性新兴产业上市公司现状及特点分析[R].深证综研字第0182号研究报告,2011-08-08.

(责任编辑刘传忠)

Efficiency Evaluation and Influencing Factors in Financial Support of Strategic Emerging Industriesin Jiangsu Province

Ma Junwei1,2,Wang Jianhua2

(1.School of Economics,Nanjing University,Nanjing 210093,China;2.School of Economics and Management,Changshu Institute of Technology,Changshu 215500,China)

Based on the listed companies’ data of strategic emerging industries,the efficiency of the financial support of strategic emerging industries in Jiangsu province and its influencing factors were evaluated by DEA-Tobit two-stage method.The results showed that the overall efficiency of the financial support strategic emerging industries in Jiangsu province did not achieve optimal.And the trend of overall efficiency(Malmquist index)was declining,which was related to the financial institutional mechanisms,financial technology level and financial development environmental.So that,the targeted measures should be taken.

Strategic emerging industries;Financial support efficiency;DEA-Tobit two-stage method

江苏省软科学资助项目(BR2014030),江苏省高校“青蓝工程”资助项目(SZ2014003)。

2015-12-28

马军伟(1981-),男,湖北随州人,南京大学在读博士后,常熟理工学院经济与管理学院副院长、副教授;研究方向:创业与创新管理、投融资决策与管理。

F830.9

A

猜你喜欢

军民两用技术与产品(2021年5期)2021-07-28

当代陕西(2019年21期)2019-12-09

中国外汇(2019年23期)2019-05-25

汉语世界(The World of Chinese)(2018年6期)2018-01-22

中国资源综合利用(2016年10期)2016-01-22

中央社会主义学院学报(2013年6期)2013-03-01

中国科技财富(2012年3期)2012-05-16

中国工程咨询(2012年2期)2012-02-14