德国农业结构转型中的投融资策略

2016-08-16 19:50戴素霞

银行家 2016年8期

戴素霞

结构转型在任何经济领域首先要求一个稳定而合适的融资体系。驻地法兰克福的德国农业土地抵押银行作为纯粹的再融资银行在德国农业的投融资体系中成为所有农村、农业和食品特别在长期融资和常带风险创新领域的家庭银行的一个最重要的合作伙伴。

投融资行为特征

德国农业在20世纪50年代主要是节约型投资,70年代、80年代和90年代转型为扩大再生产投资。投资的总目标始终是提高家庭农场的经营报酬,保障资金流动性安全以及保证农户低息融资的可获得性。而提高劳动生产率和增强农场竞争力是主要目的。

结构转型

对农场的盈利起了决定性的作用,农场随着时间而显著地发展壮大。德国农场经营规模经历了从20世纪70年代大约150亩开始到2006年的约690亩的变迁。其中劳动人均收入在1994年为17800欧元,1996年为20000欧元,到1999年已达到24400欧元。生产率的提高熨平了因农资价格上升和农产品价格下降盈利的缺失。

融资条件

德国农业从业者在1970年融资87000欧元就足够,在2006年必须花费约304000欧元,从事农业岗位的资本强度大于从事工业岗位的两倍还多。1972年德国主营农场的年平均资产为109418欧元,64%为固定资产,21%为牲畜,15%为流动资产;2005年增长到660664欧元,固定资产为89%,5%为牲畜,6%为流动资产。1978年主营农场固定资产存量中土地占44%,到2005年土地占达71%。作为农场贷款的重要抵押品,土地至今为止对农场融资结构起积极作用。须注意农业贷款已从传统不动产抵押发展为一般资产抵押,其中企业家能力起了很大的作用。1979年德国范围内只有四个农场破产,是全经济破产的0.04%。2006年农业部门有483家企业登记破产,其中传统农业领域只有131家占2006年全部破产的0.04%,破产131家中65家以种植为主24家是饲养场,42家为种植和饲养混合的企业,剩下的破产企业归属农业服务性企业如承包公司、马场等以及林业和渔业。

投资行为

1995年农场主对土地实现了持续的投资。农用土地购置在原西德均价为16000欧元/公顷。北威州因密集迁徙和高比例建设使农民土地储备购置价格最高。土地购置均价在原东德大概为3800欧元/公顷左右。以实验企业为视角在20世纪70年代农业净投资持续增长,到1977年达到293欧元/公顷的高峰。食品加工企业净投资的贡献率高达559欧元/公顷。专营农场主在1970年到2006年连续投资土地,年均投资约66欧元/公顷,建设用房投资70年代末达最高。机械投资在20世纪70年代、80年代处于高水平,两德统一后明显回落,原因是机械外包和农业机械合作社兴起以及单位面积生产率的提高。

融资行为

通过变卖农场不动产实现内部融资,用利润或资产的重新分配和外部融资实现融资;通过存款融资、股权融资法的自有资金融资方式实现。但股权融资在农业领域作用较小。

(1)农业信贷从1970~2006年几乎处于持续上升。相反近年信贷增长很小,2006年银行贷款存量约为324.4亿欧元,1970到2006年中长期贷款增长,短期贷款回落。农业信贷市场在70年代中期由抵押信贷机构和“其他银行”占主要地位,但随着合作银行和储蓄所的强劲增长,合作银行除了90年代不得不交出部分市场份额,在过去十年里占据最高市场份额,储蓄所在80年代亏损后在过去十年里重新赢回农业信贷市场份额,排合作银行之后占第二位。信贷银行从1970年低于5%的市场份额规律地上升到2006年的14%,但区域性差异很大。70年代长期贷款持续增长的大多数来自加工企业,最少来自种植业。80年代中期所有农场降低贷款存量,净投资也出现回落,特别在建设用地的投资上。

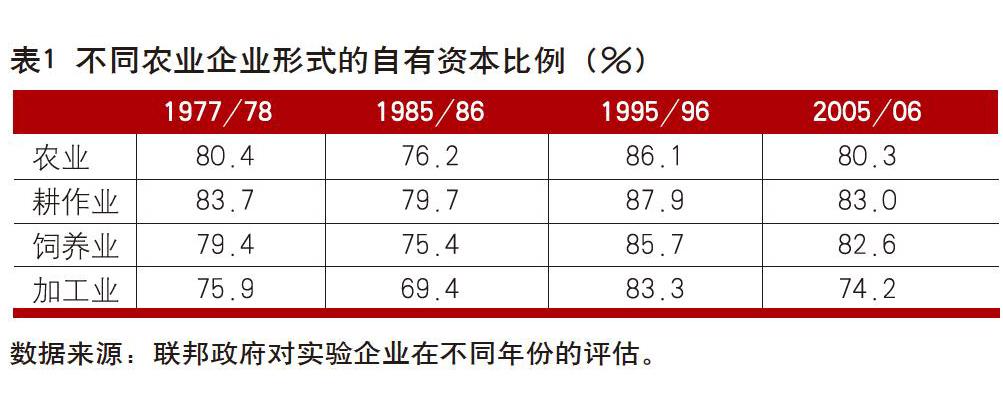

(2)农业的自有资本率比工业企业相对较高,80年代农场自有资本达76%,其中耕作农场更高于平均水平,加工企业可能因为占地少和高增长的原因自有资本率相对低。2005年农业的自有资本明显回落,但高于中小工业企业约20%~30%。长期的自有资本增加传递了企业资金净投资、获利能力和流动性风险的信息。特别明显的股权缩减在1976、1993、1998和2002年,主要原因是猪肉、粮食价格下跌和农资价格上升,其中加工企业首当其冲。正自有资本变化标记企业稳定成长的能力。70年代初所有农场自有资本发展为60%~70%,近年企业自有资本发展仅达50%。农业企业自有资本的比例%从表1可见一斑。

成长型农场的投融资行为

自有资本正变化大的农场实现较高净投资,自有资本正变化小的农场组仅靠折旧转化为微投资。自有资本负变化大的农场组可确定其净投资为负并在整个时期耗尽折旧。

未来企业特征

具有高竞争力预期和晋级为成长性农场的企业主通过折旧实现中长期投资,将净投资纳入农场现有资产。成长型农场在20世纪80年代土地配备不足300亩,至2006年达到600亩,这主要由加工和饲养场组成。成长性农场显示最高盈利能力,达人均收益约2万到3.5万欧元水平。等待型农场组,经营土地平均约1350亩,主要为种植,每劳工收益约1万到2.5万欧元水平。萎缩性农场有负股权变化,20世纪80年代、90年代每个工人收入仅约5000欧元,近年上升为每人收入15000欧元。成长型农场通过股权融资实现部分净投资,所以需要较少的信贷资本。

成长企业的贷款

专营农场的净投资活动在20世纪70年代达到高峰。土地总投资也在70年代中期达到高水平,在90年代中期因两德统一而再次提高。2005年总投资为8.52亿欧元,大楼投资上升促使其达到与70年代相似约12亿欧元的水平。80年代以后因机械加工外包使机械投资持续萎缩,2005年总计约20亿欧元。信贷资本存量减少,自有资本构成能力减小。农业的市场活力需要通过重新构建自有资本。

政策对融资的影响

德国农业政策在20世纪70年代以收入为导向,80年代引入政策性市场监管机制以及去库存尝试,90年代开始关注环保农业,新世纪农业新政推行直接支付的脱钩以及政策策略的重新定位,但框架条件还是集中在农业的发展上。2008年1月1日“巴塞尔新资本协议”生效,主要以自有资本的规章为重点。

直补的取消。对农业融资的影响要追溯到2003年6月26日确定的被视为是欧洲农业政策里程碑的共同农业政策(GAP)。脱离对生产直接补贴和削减价格支持措施,通过直接的交易补贴来保证农场主的收入。这与世贸组织的緑箱补贴相映成辉,形成一种没有扭曲的交易资助政策。德国选择以农场与区域结合的完全脱离模式,从2010年起从农场补贴逐步过渡到按面积的区域性补贴模式。2003年德国重返某些产品最低限定价。直补的脱离与GAP改革的引入是为达到遵守环保、饲料食品以及动物保护和健康的交叉合规细则的目的。考核的实施采用现场对细则遵守的监控,每年至少1%提出申请的农场被审查。对不遵守细则的将面临直补一定程度的缩减。

GAP改革。基础作用是因直补脱钩迫使农场经营者遵守市场规则、按经营可盈利性作出生产决策。因直补不再纳入成本核算,价格波动随国际市场的融入而趋激烈。虽然世界范围的牛奶和粮食需求的上升使德国农民暂时获利,但世界市场的低价也同样强烈打击其可获利性。市场波动的升级也导致农场中短期资金流动性恶化,导致银行对贷款信用的审查更趋严格。从2010年起农场个体获得的直接补贴将有一个逐渐消融的过程。从2013年起将统一按面积补贴。

GAP改革对土地的影响。土地售价和租价依赖于土地的长期利润,但也受其它因素的影响,如安置区移民、特色文化建设和有机肥等对土地供应的需求;法规中农场地区性土地份额留成,税收优惠下农场再置土地以及通过畜禽养殖场集约化和沼气设施建造都对土地售价和租价产生了影响。GAP政策对农用土地售价的影响并不大,这是因为奖金法不依赖交易的耕地。政策对土地市场的影响在于激活和执行支付,就是土地须证明被用于耕作。如果奖金权连带土地出售将会提高土地售价。

政策的不确定性。补贴具有不确定性和政治风险,如东德的一些农场因土地规模获得的高转移支付将明显递减。直接支付的不确定性还在于个别企业可能因违背交叉合规细则而缩减奖金导致盈利受损的风险。但奖金缩减的概率相对还是较低,2005年审核的农场中仅为0.8%受到1%直补的缩减,0.2%受到3%~5%直补的缩减。投诉的90%来自动物鉴定和登记入账的专项拨款。奖金缩减概率在规定比较多的动物养殖场相对较高。相关法律的违反将直接影响获取欧洲农村发展基金ELER的资助,ELER对德国农业环保措施好的地区或者劣势地区的补偿性津贴意义重大。良好的内部管理如文件、数据维护和经理人检查是获得全额转移支付的重要条件。遵守合规细则也可能得到企业管理体系(ELER)资助框架内的关注。

新巴塞尔资本协定的影响。2008年1月1日新巴塞尔资本协定BaselⅡ生效,它对农业融资产生重要影响,为防备信用风险银行须有自有资本费用率相对应的金融缓冲。协定为确保信贷机构有足够自有资本抵御风险,在银行放款的同时必须有自有资本的比例、借款方的资信和信用评级的分数。信贷坏账率高相对资信较好的银行必须储备更多的自有资本。信用评级按已定的标准目录制成,既有定量因素确定借款人经济状况如年报分析数据,定性因素如客户和银行的关系、客户账号管理、企业家能力和发展,借款方部门归属、企业规划、融资规划等也同样重要。

BaselⅡ和贷款。在形成过程中遭受批评是因为评级程序加重了中小企业协会、农民协会的额外负担。贷款额低于100万欧元、年营业额小于5000万欧元的农场将被归属零售部门,对这类信贷客户银行没有设置土地抵押品担保的限制。原则上信贷需由银行提供低于旧BaselI细则2%计6%自有资本来作为垫底。基于高股权,高比例长期贷款是良好的融资结构,所以通常获得信贷良好的未来预期。农户应与信贷机构合作以获得高评级和持续良好的贷款条件。总体上不能高估BaselⅡ对农业贷款的影响,由于农业信贷大部分划归到零售业务,所以信贷条件依赖个别生产和市场的环境。但定性元素如企业文化等的重要性在持续提高。经理人良好的教育、专业技能和管理能力以及可靠的农户账号管理都属于定性元素。成长性企业在质押设施较少情况下也能获得良好的信贷条件,因此营造与银行透明的业务关系十分必要。清晰的年度报表和企业文件同样重要。附加费用、条件偏离或拒绝贷款的原因常由于借款人的信誉较差,如银行在内部评级框架内确定企业为高坏账率,就要对年报作可信性审核和判断。应积极与银行、企业咨询员做密切沟通,了解企业弱点,使经理人更好地对评级要求进行调整。

投资促进项目。农业投资促进项目是农业结构政策中一个最重要措施,它对融资的影响通过对个体农场投资的资助。1973年引入农业结构改善和海岸保护联合行动(GAK);私人农场招商引资得益于个体农场框架计划(EFP);得益于农业信贷纲要AKP。原西德在1995年和原东德在1997年设立农业继任规划(AFP)。最初个体农场的投资促进集中在农用建筑措施,也应用农业服务的创收组合,如旅游、直接营销或再生能源生产。融资对个体农场发展十分重要。GAP资金把EFP和AKP组合起来。20世纪80年代初投资活动减少,资助实现率比70年代低,两德统一后随着强烈的投资需求又出现增加,但近年因资金缩减而减少。AFP计划将于2007年至2013年新周期内在全德范围推广,目的使农场竞争力和经济效率提高。

资助的申报条件。是申请人须证明自己的职业能力,提交过去两个会计年簿记;证明有适当自有资本的构成;具有至少五年义务会计账簿记录;提交不逾越州繁荣门槛的投资方案。符合申请资格的投资额至少3万欧元、至多150万欧元,资金申请上限在2007年到2013年内每个农场只能使用一次。

促进的实际操作。资助从2007年开始不再提供低息而采用直接补贴。一般资助不包括营业税总投资量的25%,其余资金农民以股权或信贷融资从土地银行特别贷款计划获得低息贷款。一些联邦州由国家提供高达80%贷款额的担保金维护信贷市场安全。小于40岁年轻农民可得到投资额10%附加补贴,最多可获2万欧元补贴,但年轻农民必须在独立或合伙开业后的5年内完成全部投资。

土地抵押银行的特殊贷款。德国的土地抵押银行最初作为农业的自救行动,发起于1949年5月11日土地抵押银行法的通过,在1949年至1958年间由农民自发按各自土地课税标准价格承担出资筹集起银行初始资金。50年代银行聚焦于保证农民获得贷款,贷款资金从联邦预算资金中部分筹措。除了纯农户贷款还对定居、移民安置和农艺技术贷款给予重视。第一个涉及特别信贷计划的空间结构性措施在1972年引入,“农业”特别信贷计划与退出或移交赔偿相关在1975年推出,仅限于收购土地租赁的库存以及相关农机。1977年增添“乡村重建”特别信贷项目。1985年延伸到“青年农民”促进规划,以减轻年轻农民在农场收购和经营中负担,为小于41岁的农场继承人提供特殊优惠条件。两德统一后的新联邦州在1991年开发“法人转型”方案,2005年中又推出“环保和可持续”版的特别信贷计划。空间结构措施资助是土地抵押银行第一年的重点。1985年开始“青年农民计划”成为土地抵押银行的资助重点。1999年养猪场因猪肉价格暴跌通过“年青农民计划”借款使次年得以恢复正常运行。

借鉴

处于结构转型期的我国农业,随着农村剩余劳动力向城市转移迫使土地经营的人数骤减。通过投资实现增长,但农户的融资需求如何满足却是面临的严峻问题。吸引年轻专职农民参与我国现代农业的建设,应有相关产业政策的激励。提高生产效率也必须扩大再投资。农产品市场受政策和国际价格波动的影响,农户应联合起来共同应对市场。我国农业从业者应关注并参与期货市场来应对市场价格波动和平衡价格风险,同时从期货市场获取农产品的价格信息。参与农业保险也是对冲农业盈利风险的重要措施。劳动将被资本替代,这是社会经济发展不可逆转的趋势。既然融资的便捷是农业发展和扩张最重要途径,政策和法律应积极推出和支持传统农业向现代农业发展中的融资可获得性,同时促进非正规金融如农村资金互助社的推广和普及。而土地承包权融资的基础是农民合作社的规范建立。

(作者单位:复旦大学经济学院)

猜你喜欢

小天使·二年级语数英综合(2019年10期)2019-11-08

小太阳画报(2019年8期)2019-09-11

故事作文·高年级(2019年1期)2019-01-21

出版人(2017年8期)2017-08-16

股市动态分析(2016年30期)2016-08-15

小朋友·快乐手工(2015年4期)2015-05-07

商界(2000年8期)2000-06-14