西部地区农户信贷排斥差异及影响因素分析

——以新疆农户为例

2016-08-16 07:57谢婷婷石河子大学兵团金融发展研究中心新疆五家渠831300

山东财政学院学报 2016年1期

谢婷婷,赵 莺(石河子大学 兵团金融发展研究中心,新疆 五家渠 831300)

西部地区农户信贷排斥差异及影响因素分析

——以新疆农户为例

谢婷婷,赵 莺

(石河子大学 兵团金融发展研究中心,新疆 五家渠 831300)

以新疆451份调研问卷为基础,从农户行为视角,运用Probit模型,对新疆地方和兵团农户(职工)受信贷排斥的影响因素进行对比分析。研究发现,地方农户受到信贷排斥影响因素是:是否了解信贷政策、家庭种植面积、家庭经营支出、农业收入占比;兵团职工信贷排斥影响因素是:是否了解信贷政策、在校学生人数、家庭总收入、农业收入占比、距离最近金融网点距离;对比二者影响因素,是否了解信贷政策对兵地农户(职工)影响方向相同,农业收入占比对兵地农户(职工)影响方向相反。欲破解西部地区农户信贷排斥及其差异,应加大农村地区金融知识普及力度,提升农村金融服务便捷度;地方农户应加大社会保障力度,增加农户多元化收入途径;兵团职工应改变传统守旧观念。

农户行为;信贷排斥;差异对比;农户;Probit模型

0 引 言

寻找破解信贷排斥难题途径,对于促进“三农”问题的解决,有着至关重要的意义。农业生产受季节周期、自然灾害等因素影响较大,农产品的经济附加值偏低,农户居住地相对比较分散,这些都导致了农户借贷成本高、风险大、收益率低;同时,金融机构信贷活动具有趋利性,对贷款业务遵守“成本低、风险低和收益高”的基本原则,设置的信贷条件直接把大部分农户排斥于金融之外,所以,中国农村居民参与金融活动比例并不高。据2010年中国农村金融学会与北京师范大学调查数据表明:农户贷款需求度为30.4%,贷款覆盖率为14.2%,贷款需求满足度仅为46.6%,这说明了农村地区信贷排斥现象比较严重。大型国有银行在 90年代末期大量撤销在农村的营业网点,加重了中国农村地区的金融排斥。作为社会排除的一个子集,金融排除一方面会加剧不同人群两极分化,另一方面也对社会经济协调发展造成一定阻碍。研究农户的信贷排斥问题是提高农村金融服务水平和质量的基础,对寻求有效服务“三农”的金融运行模式具有重大意义。

农户行为一直是被学者们所关注。以恰亚诺夫[1]为代表的组织生产学派认为,农户经济发展依靠的不是雇佣劳动力,而是自身的劳动力;农户的产品不是为了追求利润的最大化,而是满足自我需求。以舒尔茨[2]为代表的理性小农学派认为农户经济运行与资本主义经济运行并没有多少差别,农户经济中生产要素运行的如此成功,以致农户在生产分配上极少有明显的低效率;一旦现在技术要素投入能保证利润在现有价格水平上的获得,农户会毫不犹豫成为最大利润的追求者。在中国,以黄宗智[3]为代表的历史学派综合分析了上述两个学派的研究,主张从家庭生产与消费的功能,分别对小农行为及目标进行考察。他认为农户家庭在边际报酬十分低下的情况下仍会继续投入劳动,可能是因为农户家庭没有边际报酬概念或农户家庭受耕地规模制约,家庭劳动剩余过多,由于缺乏很好的就业机会,劳动的机会成本几乎为零。然而,随着制度变迁和经济发展,新时期的农户是否依然是传统意义上的小农,尤其是新疆这样包含生产建设兵团的民族自治地区,是否依然如此,仍然需要进一步研究。

麦金农和肖在解释金融发展理论时已经关注了金融抑制现象,认为存在许多企业与家庭经济被排斥在金融发展与经济增长过程之外。Leyhon和 Trift[4]首次提出了金融排斥的概念,认为贫困阶层和社会弱势群体由于远离金融服务机构及其分支机构而被排斥在主流金融服务之外。Panigyrakis,Theodoidis和Veloutsou[5[6]把金融排斥扩展为五个维度:价格排斥、条件排斥、评估排斥、营销排斥和自我排斥,分析了产生金融排斥的深层次原因。Devlin[7]对英国的金融排斥进行了研究,认为金融排斥受性别、社会阶层、年龄、家庭状态、家庭收入、种族、地域、受教育水平、就业状态、家庭成员、住房拥有状况、活期存款账户等因素影响。目前国内对金融排斥的研究刚刚起步。除李涛[8]对中国城市居民的金融排斥状况进行研究外,大部分学者主要关注农村金融排斥。其中具有突出贡献的有王志军、田震、何德旭等、许圣道等、王修华等[9-14],他们认为,我国农村地区存在较为严重的金融排斥,这不仅会妨碍农户和企业接近金融资源的机会,还会可能形成金融空洞;同时,他们利用省际面板数据,构建六维度的评价指标体系,对我国金融排斥空间差异进行分析。也有部分学者从实地调研问卷出发,运用二元选择模型(Probit、Logit模型),分析农户受金融排斥的影响因素。例如,徐少军等[15]、李春宵等[16]、王修华等[17]、隋艳颖等[18],他们构建了不同的金融排斥影响因素指标体系,从农户视角出发,分析农户受到金融排斥的影响因素。

以上研究丰富了理论界相关结论,也具有较强的实践意义,同时为许多学者的进一步研究提供借鉴和帮助。但是他们的研究存在不足:第一,从微观视角研究农户信贷排斥的文献较少,仅有的少数文献中,研究对象多是沿海地区或中部发达省份的农户,结论对西部欠发达省份农户的适用性不强。第二,他们的研究仅考察户主特征、家庭特征、信贷环境、社会资本拥有量等因素对信贷排斥的影响,并没有对区域农村金融发展水平这一因素进行讨论。本文以新疆451份调研问卷为基础,从农户行为理论出发,分析微观层面农户受到信贷排斥的影响因素,并对比新疆地方与新疆兵团两种不同体制的,农户受信贷排斥的影响因素,为如何破解农户金融排斥难题提供基础,寻求有效服务“三农”的金融运行模式。同时,本文考虑个人特征、家庭资源禀赋特征以及区域农村金融发展水平这三类因素,探讨区域金融发展水平对农户信贷排斥的影响。

1 数据来源与描述统计分析

1.1 数据来源

文章所用数据来源于石河子大学商学院学生在2013年 7-8月和 2014年 1-2月,利用假期时间,对全疆各地州及兵团各团场农户(职工)的调查。调研地点包括:新疆地方的福海县、奎屯市、乌苏市、精河县、昌吉市、奇台市、沙湾县、玛纳斯县、焉耆县、巩留县、博湖县、石河子乡、伊宁县、察布查尔县、额敏县、叶城县、库车县、疏勒县;新疆生产建设兵团的第一师、第二师、第三师、第五师、第六师、第八师、第十师、第十二师、第十三师等地。此次调查采用抽样方法共发放460份问卷,最终收回451份问卷,问卷回收率98.04%。

1.2 样本统计性描述

受访农户年龄在30~50岁之间的比例最高,达到69.82%;农户受教育程度集中在初中、高中以及大专及以上,这三个层次分别占比36.62%、23.05%和22.32%,三部分占比之和高达81.99%;农户家庭收入情况满足正态分布,大部分农户收入在3~12万元之间,收入极高(15万元以上)和收入极少(3万元以下)的农户占比分别为7.6%和8.29%;从家庭支出来看,农户家庭大额支出较少,支出在10万元以上仅占比6.79%;从农户家庭总人口数、16岁以上劳动力人数、在校学生数来看,农户家庭人口结构相对比较合理:4口之家,3个劳动力和1个在校学生;土地种植面积平均为57.18亩;农业收入占比为 69%,说明家庭还存在 31%的其他收入来源;农户平均距离金融网点距离为6.68千米;农户对小额信贷政策比较了解,其比例达到62.46%;59.5%的农户家庭周围具有金融机构网点;68.82%的农户家庭所在地存在其他有息借贷机构,说明民间借贷组织机构分布比较广泛(见表1)。

表1 农户基本情况汇总统计表

2 研究假说、指标选取与模型选择

2.1 研究假说

户主个人特征,包括户主年龄、文化水平、对信贷政策是否了解等。户主作为一家之主,其个人特征将影响到整个家庭的借贷排除概率。根据已有研究结果,预期受教育程度越高,借贷排斥程度越低;对信贷政策越了解,借贷排斥程度越低[19];而户主年龄对借贷排斥的作用并非单调。

家庭特征,家庭人口越多,家庭小孩老人相对越多,农户家庭负担越重,受到借贷排斥可能性越高[20]。16岁以上劳动力越多,农户家庭收入相对较高,受到借贷排斥的可能性变小。在校学生数与贷款排斥正相关,学生人数越多,家庭负担越重。种植面积与贷款排斥负相关,一般情况,农户种植面积越大,家庭总收入越高,受到借贷排斥的可能性越小。家庭经营支出越高,受到借贷排斥的可能性越低。农户年收入是影响借贷排斥的最主要因素之一,收入越高,被借贷排斥的可能性越小。农业收入占比与贷款排斥作用并非单调。

区域农村金融发展水平,所在村是否有正规金融机构网点与贷款排斥负相关,即存在金融机构网点,金融机构人员才会对本地农户的经济状况、偿还能力、信用状况很好的掌握,农户被贷款排斥的可能性才越低。距离金融最近金融网点距离与农户贷款排斥正相关,距离越远,农户所花费的交通成本、时间成本越高,金融机构也很难掌握农户基本情况,因此农户受到借贷排斥可能性越大。

2.2 指标选取

文章借鉴已有的研究成果,结合新疆具体情况,选取户主个人特征、家庭特征和区域农村金融发展水平三大类12个指标,结果见表2。

表2 变量定义说明

2.3 模型选择

本文将农户借贷排斥的发生概率作为被解释变量,将其定义为一个二元选择变量。要研究给定特征个体的二元选择概率就要建立适应的二元选择模型,得到普遍应用和验证的二元选择模型是 Probit模型和 Logit模型[15-17]。本文选择Probit回归模型来分析不同体制下农户受借贷排斥的影响因素,进而分析其差异。假设有多个解释变量,可按矩阵形式:

其中 Y的观测值为1或者 0的列向量,X为解释变量观测值矩阵,β为带估计系数,ε为随机干扰项。Probit模型表示为:

其中,Y代表农户是否受到借贷排斥,当 Y=1时,表示受到排斥,当 Y=0时,表示没有受到排斥;Φ(·)标准累计正态分布函数,Φ(z)表示标准正态分布函数小于Z的概率;X1,X2,…Xn为被解释变量,即待估的 n个影响农户借贷需求的因素;β0为常数项,β1,β2,…βn为解释变量系数,ε为模型随机干扰项。

3 实证分析

对地方农户和兵团职工受信贷排斥的影响因素进行 Probit回归分析,对比其影响因素差异。回归结果见表3。

3.1 对地方农户信贷排斥的影响因素分析

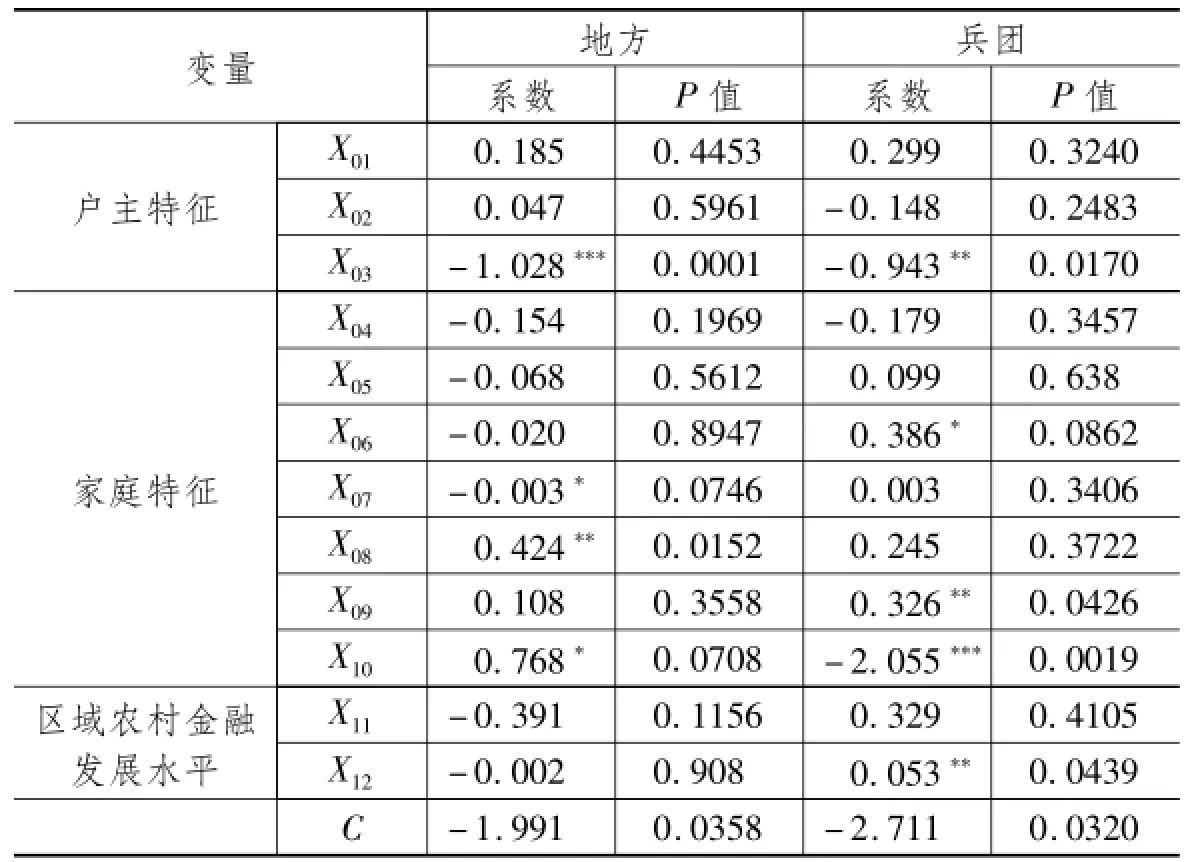

从表 3中看出,对地方农户信贷排斥影响显著的因素有:是否了解信贷政策、家庭种植面积、家庭经营支出、农业收入占比。影响力具体为:在均值处,农户了解信贷政策、家庭种植面积每增大 1亩、家庭经营支出每降低 1万元、农业收入占比每降低1%,农户在贷款方面受到的排斥的可能性下降 102.7%、0.34%、42.45%、76.83%。

表3 地方农户、兵团职工借贷排斥影响因素的回归结果

“是否了解信贷政策”对地方农户在1%置信度水平下,通过了显著性检验,且方向均为负,与预期相同。说明地方农户对金融知识越了解,户主主动接触金融机构的意愿和行为发生频率越高,从而降低其发生自我排斥的概率。家庭种植面积在10%的置信度水平下显著,且方向为负,这与预期相同。说明家庭种植面积越大,农户受到贷款排斥可能性越低,这是因为在农村地区,土地承包合同基本是贷款唯一的抵押,农户种植面积越大,金融机构在审核其贷款材料时通过的可能性越大,农户受贷款排斥的可能性越低。家庭经营支出在5%的置信度水平下显著,且方向为正,这与预期结果相反。究其原因,调研发展农户家庭经营支出主要为生存性支出,包括日常生活开支、子女上学、子女婚嫁、养老看病养老等刚性支出,支出越高,说明农户家庭负担越重,农户家庭资金积累越少,金融机构趋利性原则自然对这类农户提供贷款较少。农业收入占比在10%的置信度水平下显著,且方向为正。这与李春宵和贾金荣[16]研究结果不一致。究其原因,农户农业收入占比越高,说明农户其他收入途径较少,农业又具有高风险、低利润等自然特性,金融机构则不愿向其借贷。所在村是否有正规金融机构网点、距离最近金融网点距离对地方农户没有显著性影响。可能的原因是新疆地方金融机构提供的金融服务已经相对比较便捷,金融机构网点已经深入广大农村地区(平均农户距离最近的金融网点距离为6公里),地方农户已不存在地理排斥。

3.2 对兵团职工信贷排斥的影响因素分析

对兵团职工信贷排斥影响显著的因素是:是否了解信贷政策、在校学生人数、家庭总收入、农业收入占比、距离最近金融网点距离。具体表现为:在均值处,农户了解信贷政策、在校学生人数每降低 1人、家庭总收入每降低1万元、农业收入占比每降低1%、距离金融网点距离每靠近 1公里,农户在贷款方面受到排斥的可能性下降28.64%、32.56%、205.49%、5.27%。

是否了解信贷政策在5%的置信度水平下,通过了显著性检验,且方向均为负,与预期相同。说明新疆农户对信贷政策越了解,其受到借贷排斥的可能性越小,这是因为农户对金融知识越了解,户主主动接触金融机构的意愿和行为发生频率越高,从而降低其发生自我排斥的概率。在校学生人数在10%的置信度水平下显著,且方向为正,这与预期方向相同。这是因为在校学生人数越多,农户家庭负担经济过重,金融机构向其借贷的可能性降低,农户受到借贷排斥的可能性越高。家庭总收入在5%的置信度水平下显著,且方向为正,这与预期结果相反。这与李春宵等[16]的研究结果不一致。究其原因,兵团职工在取得高收入时,其向金融机构借贷意愿降低,所以受到较高的借贷排斥。调研发现,兵团职工受到传统思想与落后观念的制约,兵团职工家庭取得高收入时,能够满足自己生产生活,一方面职工没有贷款的习惯,另一方面职工也没有很好的发展项目,向金融机构借贷意愿降低,因此受到借贷排斥可能性较大。农业收入占比在1%的置信度水平下显著,且方向为负。这一因素影响方向与地方农户相反。农业收入占比较高,职工受到贷款排斥可能性越低。可能的原因是由于兵团特殊体制,兵团职工在向金融机构提出借贷申请时,往往需要连队为其担保,而连队提供担保的前提是农户必须是本连正式职工且在本连队承包土地。贷款在发放时,资金并不是直接发放到职工手中,而是由金融机构直接交予连队当作职工土地承包租金。职工农业收入占比越高,说明职工一定是在连队承包土地从事农业生产活动,因此,农户在向金融机构发出借贷申请时,连队更加愿意为其提供担保,其获得贷款的可能性就越大。距离最近金融网点距离在 5%的置信度水平下显著影响兵团职工,且方向为正。这是因为,距离越远,金融机构越不能很好地掌握农户经济状况、信用状况、偿还能力,所以借贷排斥的可能性越大。

3.3 地方农户与兵团职工信贷排斥影响因素对比分析

对比地方农户与兵团职工借贷排斥的影响因素发现,“是否了解信贷政策”和“农业收入占比”同时对地方农户和兵团职工信贷排斥有影响。“是否了解信贷政策”对地方农户和兵团职工户分别在1%和5%的置信度水平下通过了显著性检验,且影响方向均为正。“农业收入占比”对地方农户和兵团职工户分别在10% 和1%的置信度水平下通过了显著性检验,此因素对二者的影响方向相反。其他因素对地方农户与兵团职工并不是同时显著性影响。对地方农户信贷排斥影响力从大到小依次是:是否了解信贷政策、农业收入占比、家庭经营支出、家庭经营面积,系数分别为-1.028、0.768、0.424、-0.003,而对兵团职工信贷排斥影响力从大到小依次是:农业收入占比、是否了解信贷政策、在校学生人数、家庭总收入、距离最近金融网点距离,系数分别为-2.055、-0.943、0.386、0.326、0.053。

4 结论及建议

基于上述分析,得到如下三条结论,并据此提出相应建议:

第一,加强金融知识普及力度是破解新疆金融排斥难题的前提。对比地方农户与兵团职工借贷排斥的影响因素发现,仅两个因素同时对地方农户与兵团职工信贷排斥有影响:“是否了解信贷政策”对兵地农户(职工)信贷排斥影响方向相同,说明农户(职工)获得贷款的可能性与农户(职工)是否了解信贷政策密切相关,“农业收入占比”对二者影响方向相反。因此,要破解新疆农户(职工)信贷排斥难题,必须加强金融知识普及力度,提高农户(职工)金融意识,增加农户(职工)借贷的积极性。

第二,加大地方农户社会保障力度,增加农户多元化收入途径。是否了解信贷政策、家庭种植面积、家庭经营支出、农业收入占比是对地方农户影响显著的因素。因此,在加大地方金融知识宣传力度的同时,应加大农户家庭种植面积,使其在申请贷款时可抵押合同价值越高;加强农户社会保障力度,降低农户养老、看病等生活支出,降低农户家庭负担,使其更容易获得贷款;扩宽农户收入来源,降低农业收入占比。

第三,改变兵团职工传统守旧观念,提升兵团地区金融服务便捷度。对兵团职工信贷排斥影响显著的因素有是否了解信贷政策、在校学生人数、家庭总收入、农业收入占比、距离最近金融网点距离。因此,在兵团辖区内,除了加大地方金融知识宣传力度外,同时应该减少职工家庭在校学生数,降低其家庭生活开支;改变兵团职工传统守旧观念,增加其借贷积极性;进一步提高金融服务的便捷度,确保偏远团场连队可获得基本金融服务。

[1]恰亚诺夫 A B.农民生产组织[M].萧正洪,译.北京:中央编译出版社,1996:20-98.

[2]舒尔茨 T W.论农业中的经济学与政治学的冲突[M].郭熙保,译.云南:云南人民出版社,1995:23-175.

[3]黄宗智.华北的小农经济与社会变迁[M].北京:中华书局,2000:63-68.

[4]LEYSHON A,THRIFT N.The Restructuring of the UK Financial Services in the 1900s[J].Journal of Rural Studies,1993(9):223-241.

[5]PANIGYRAKIS G G,THEODORIDIS P K,VELOUTSOU C A.All Customers are Not Treated Equally:Financial Exclusion in Isolated Greek Islands[J].Journal of Financial Services Marketing.2002,17(7):54-66.

[6]KEMPSON E,WHYLEY C.Understanding and Combating Financial Exclusion[J].Insurance Tends.1999,12(21):18-22.

[7]DEVLIN JF.A Detailed Study of Financial Exclusion in the UK[J].Journal of Consumer Policy,2005,16(28):75-108.

[8]李涛,王志芳,王海港,等.中国城市居民的金融受排斥状况研究[J].经济研究,2010(7):15-30.

[9]王志军.金融排斥:英国的经验[J].世界经济研究,2007(2):64-67.

[10]田霖.金融排斥:中原崛起的机遇和挑战[J].金融理论与实践,2007(8):27-29.

[11]何德旭,饶明.我国农村金融市场供求失衡的成因分析:金融排斥视角[J].社会经济体制比较,2008(2):108-114.

[12]许圣道,田霖.我国农村地区金融排斥研究[J].金融研究,2008(7):195-06.

[13]王修华.新农村建设中的金融排斥及破解思路[J].农业经济问题,2009(7):42-48.

[14]王修华,邱兆祥.农村金融排斥:现实困境与破解对策[J].中央财经大学学报,2010(10):47-52.

[15]徐少君,金雪军.农户金融排除的影响因素分析——以浙江省为例[J].中国农村经济,2009(6):62-72.

[16]李春宵,贾金荣.基于农户视角的金融排斥影响因素研究[J].天津财经大学学报,2013(4):21-29.

[17]王修华,谭开通.农户信贷排斥形成的内在机理及其经验检验——基于中国微观调查数据[J].中国软科学,2012(6):139-149.

[18]隋艳颖,马晓河.西部农牧户受金融排斥的影响因素分析[J].中国农村观察,2011(3):50-59.

[19]王修华,贺小金,徐晶.中国农村金融排斥:总体评价、地区差异及影响因素研究[J].西部金融,2012(1):75-83.

[20]高沛星,王秀华.我国农村金融排斥的区域差异与影响因素——基于省际面板数据的实证分析[J].农业技术经济,2011 (4):93-102.

(责任编辑 王玉燕)

An Analysis of Peasant Credit Exclusion Differences and Its Influential Factors——A Case Study of Xinjiang Peasants

XIE Tingting,ZHAO Ying

(Corps Financial Development Research Centre,Shihezi University,Wujiaqu 831300,China)

Based on the 451 questionnaires and from the perspective of peasant behaviors,a comparative analysis is conducted via Probit model of the factors respectively resulting in local peasant credit exclusion and corps worker credit exclusion in Xinjiang Uygur Autonomous Region.The results show that the factors resulting in local peasant credit exclusion include credit policy understanding,planted area,family living expenses and agricultural income proportion while those resulting in corps worker credit exclusion include credit policy understanding,student number,total household income,agricultural income proportion and the distance to the nearest financial institution.A-mong these factors,credit policy understanding has the same influence on both local peasant credit exclusion and corps worker credit exclusion while agricultural income proportion has an opposite-direction influence on them.Therefore,it is necessary for rural areas to promote financial literacy and financial service convenience,to strengthen social security and increase peasants'diversified income approaches while corps workers change their traditional conservative ideas.

peasant behavior;financial exclusion;difference comparison;peasant household;Probit model

F832.7

A

2095-929X(2016)01-0015-07

2015-11-05

国家社会科学基金项目“新疆少数民族地区扶贫开发中的金融支持问题研究”(13XMZ075);教育部人文社会科学项目“新疆少数民族地区金融反贫困的理论与实践研究”(10YJC790301);石河子大学兵团金融发展研究中心项目“丝绸之路经济带下兵团经济发展的金融支持战略”(BTJR201502)。

谢婷婷,女,湖南耒阳人,石河子大学兵团金融发展研究中心副教授;研究方向:区域经济、农村金融和数量经济;赵莺,女,新疆沙湾人,石河子大学商学院金融学硕士生,研究方向:农村金融,Email:1091534680@qq.com。

猜你喜欢

绿洲(2022年6期)2023-01-09

绿洲(2022年3期)2022-06-06

中国市场(2021年34期)2021-08-29

消费导刊(2017年24期)2018-01-31

领导决策信息(2017年13期)2017-06-21

商(2016年29期)2016-10-29

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

新疆农垦经济(2015年10期)2015-12-20

中国流通经济(2015年10期)2015-12-05

中国火炬(2014年12期)2014-07-25