关于上证A股指数处置效应的实证分析

2016-08-12 03:23:10翟泓森

重庆理工大学学报(自然科学) 2016年7期

翟泓森,任 达

(天津大学 管理与经济学部, 天津 300072)

关于上证A股指数处置效应的实证分析

翟泓森,任达

(天津大学 管理与经济学部, 天津300072)

摘要:以行为金融理论为基础,首先运用2010年1月—2014年10月上证A股的成交量和涨跌幅的数据建立模型,证明了处置效应在中国具有普遍性,即使是在较为平稳的市场中排除了暴涨暴跌以及政策的利好和利空,该效应也同样明显。构建了一套投资组合并得出结论:处置效应明显的投资者在交易的过程中更容易受到收益波动的影响,进而他们的投资组合表现相对较差。

关键词:处置效应;收益波动;投资者行为

始于2014年年底的牛市行情,在2015年6月中旬戛然而止。连续几个月的暴跌让大多数的投资者丧失了对股市投资的信心。对于合乎市场规律的下跌,大家无需过度担忧,而对一些非理性下跌,我们无法提前去预测。由一揽子重大改革举措驱动的“改革牛”行情,不会因为暴跌而结束,相反市场经过这次暴跌的调整,会重新组织起有效的金融市场,股票市场也会更加健康、有序。

近些年迅猛发展的行为金融学对个体投资者的行为进行了深入的研究。市场中理性投资者在市场中的决策行为是行为金融学的一个重要研究对象。投资者在进行股票投资时,更倾向于卖出盈利的股票而继续持有亏损的股票,行为金融学家将这种卖赢惜亏的现象称为处置效应。处置效应在理性投资者中占有相当大的比重,从这次暴跌中就可以看到一些投资者“追涨杀跌”的行为非常严重,千只股票由于机构和散户的纷纷“割肉”而被定在跌停板上。经过了这次的暴跌,在市场回暖过后,市场中的理性投资者的占比也会随着市场的逐步完善而越来越多,处置效应的作用就会显现出来。由于处置效应是投资者持有和卖出股票的一种策略效应,因此效应对于成交量的量能也会有一定的影响。本文将涨跌幅和成交量作为研究对象,证明了处置效应的存在。

1 文献综述

目前,学术领域已经对处置效应有了大量的研究。在期货市场、股票市场,以其他投资市场都有所涉及。Shefrin等[1]提出了处置效应的概念,还对金融市场下发生处置效应的原因进行了合理解释。Gomes[2]则引出了一种模型,指出市场中的理性投资者拥有两种不同的投资偏好:一种投资者在遇到风险时候仍然保持理性;另一种投资者会在投资组合降低到一定的比例之后改变投资策略。用函数表示成斜率的改变,有时甚至会发生函数的凹凸反向的情况,从另一个侧面证明了处置效应的存在。Kaustia[3]对投资者的决策做了研究,结论是在理性的投资环境下,市场中的参与者也是理性的。在投资的过程中会涉及投资组合的优劣,当劣质的投资组合出现时,如果没有处置效应的发生,投资者会产生一种流动性决策偏好,导致出售劣质的组合而持有优质的组合,这也从侧面证明了市场上处置效应的存在。Kaustial[3]进行了实证研究,表明投资者持有股票的策略与盈利与否并无直接的联系,在投资组合有利润时更倾向于“落袋为安”,在投资组合亏损时更倾向于“持股待涨”,因此在收益率为0的时候持股策略会有变化。JR和LEE等[4-5]也从实证的角度证明了处置效应的发生条件。国内的投资者也同样做出了研究成果。邹燕等[6]考虑市场中的投资者会因为信息沟通而产生一个心理变量,把这个变量纳入行为特征的范围,将一个函数作为衡量投资者的预期,从而揭示了“攀比”这一行为。赵学军等[7]关注到处置效应对于投资者的影响是巨大的,效应的作用力越强,投资者的理性投资行为越少,不能合理有效地控制自己的投资策略,也就进一步导致了“追涨杀跌”情况的发生。通过对我国的投资者股票交易的记录进行研究,总结出了处置效应在中国更加普遍。李学等[8]同样用营业部的交易数据对盈亏比和持股比进行了检验。此外,孙培源、南京大学管理科学与工程研究院课题组、何基报等[9-12]都对我国投资者的投资行为进行了研究,证明中国股市中存在处置效应。

其实发生上述情况也可以理解,一般的投资者在面对投资组合亏损时,总是期望市场会上涨从而弥补账面损失,而此时“割肉”会造成一种心理暗示,未来的上涨会因“割肉”而错过。为了避免这样的“后悔”发生,投资者往往会选择持股待解套的策略。另外,因为害怕未来下跌造成的利润回吐,投资者往往会选择优先卖出优质投资组合,因此便形成了处置效应。

2 实证分析

2.1数据的选取

本文研究的样本时期选择在2010年1月—2014年10月,此时期处在上证A股相对平稳的时期,没有暴涨暴跌的情况,也没有任何政策的利好和利空,因此能最大程度地避免其他因素对于研究的干扰。K线走势如图1所示。

图1 上证综指的日K线走势

本文起始日期是从2010年1月的第2个交易日开始,统计的数据为该交易日的上一个交易日的日涨跌幅(Rn-1)(%)和该交易日较上一个交易日成交金额放大或缩小的比例(V)(%)。此实证分析的逻辑是研究前一个交易日上涨和下跌分别对后一个交易日成交金额变化的影响,故检测作为自变量的Rn-1对因变量V的统计意义是否显著,如果显著,则将Rn-1对V的影响以Rn-1是否大于0为区分分别量化,计算V/ |Rn-1|的值,也就是前一交易日每变动1个百分点,后一交易日成交金额放大(或缩小)几个百分点。以Rn-1是否大于0来进行分类:

1) 当Rn-1>0时,Rn-1每上涨1个百分点,接下来的交易日成交金额放大(或缩小)几个百分点;

2) 当Rn-1<0时,Rn-1每下跌1个百分点,接下来的交易日成交金额放大(或缩小)几个百分点。

研究中,由于计算V/|Rn-1|时,Rn-1作为分母不能等于0,所以剔除Rn-1等于0的情况,而在样本数据中,Rn-1等于0的情况也非常少。

本文进行实证分析所用到的数据均来自同花顺客户端。

2.2处置效应的研究方法及数据

本文分别以Rn-1大于0和小于0为标准,将样本数据分为2个子样本数据。

1) 当Rn-1>0时(子样本共包含564列数据),数据见表1。

表1 Rn-1>0时子样本数据

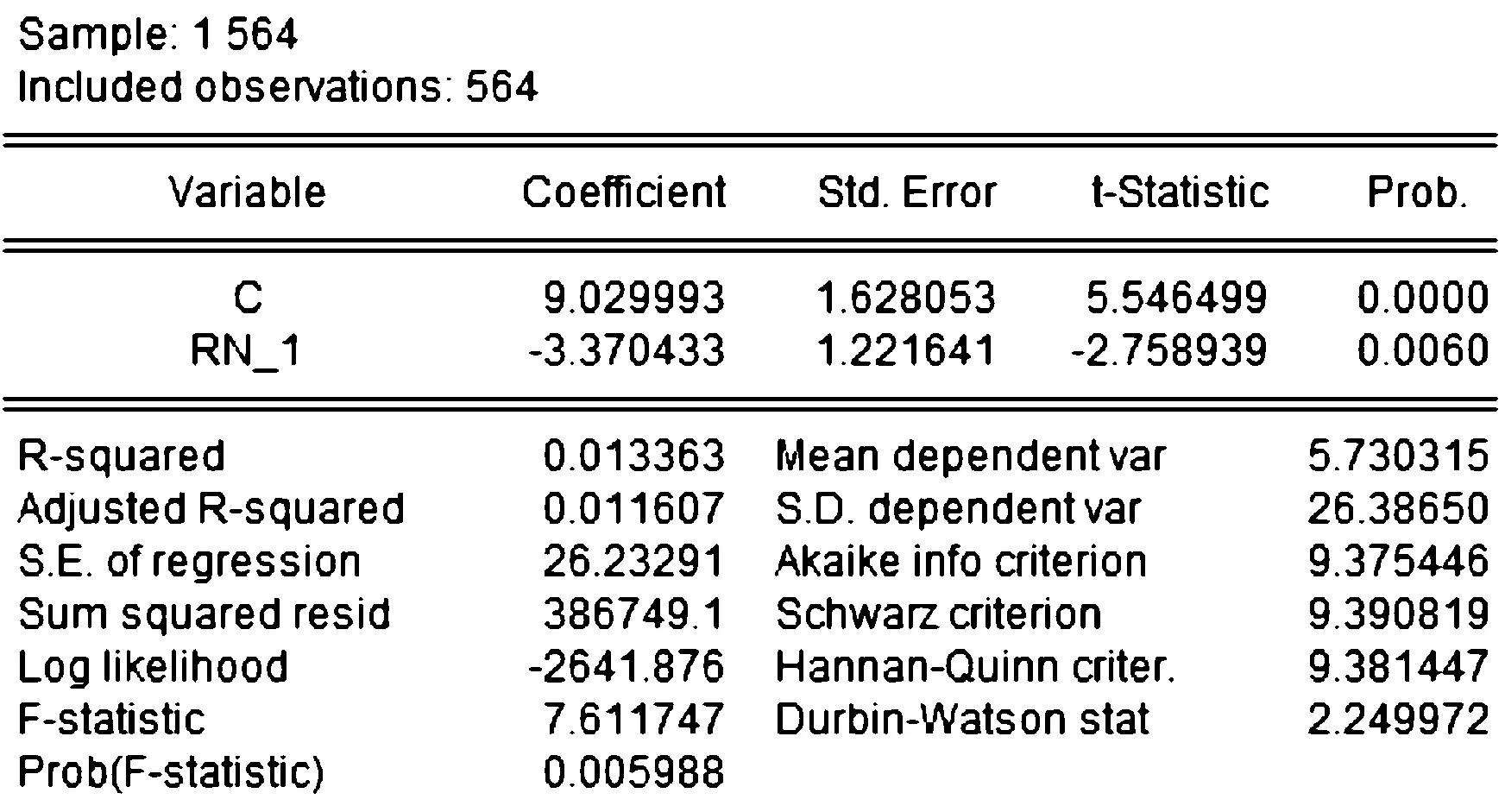

通过Eviews做回归分析检测作为自变量的Rn-1对因变量V的统计意义是否显著,结果如图2所示。

图2 对于Rn-1大于0的数据的回归分析结果

从回归分析的结果可以看出:Prob的值小于0.01,说明Rn-1统计意义对V的影响是显著的;R-squared的值过小,说明其拟合优度较差,也就是自变量代表样本观测值趋势的能力较弱,但本文并不期望基于此模型来进行任何预测工作,故影响不大。

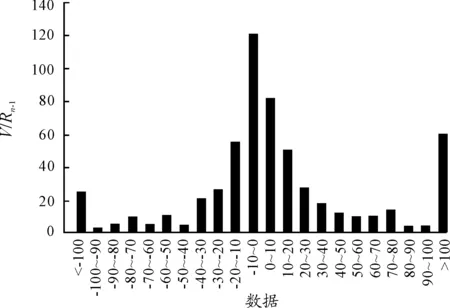

在确定数据的显著意义后,本文探究V/Rn-1的结果分布及其平均值。计算的平均值为31.106 3,分布结果如图3所示。

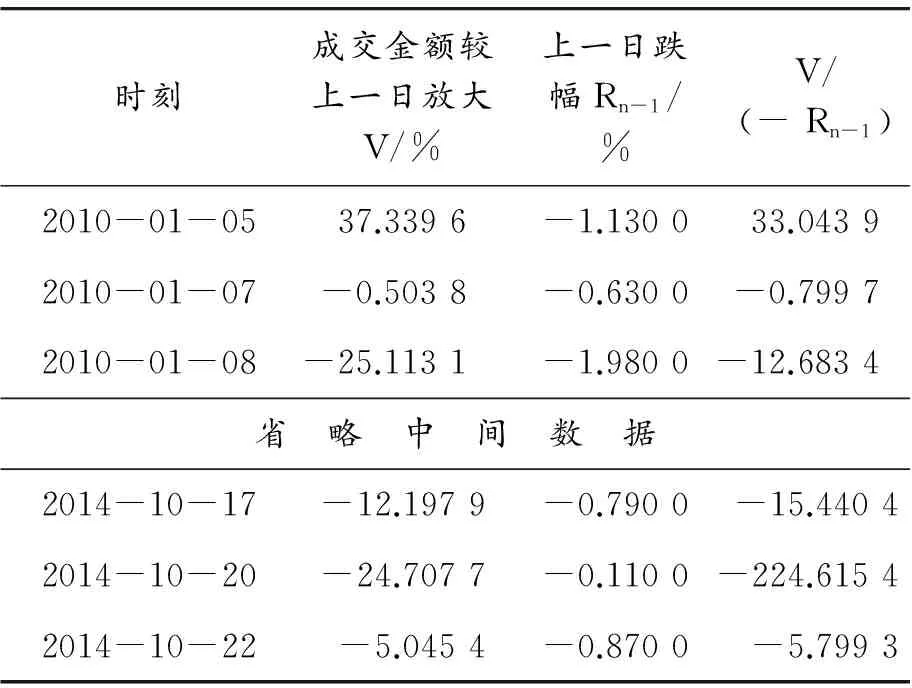

2) 当Rn-1<0时(子样本共包含592列数据),数据见表2。

通过Eviews做回归分析检测作为自变量的Rn-1对因变量V的统计意义是否显著,结果见图4。

图3 当Rn-1>0时V/Rn-1的结果分布

时刻成交金额较上一日放大V/%上一日跌幅Rn-1/%V/(-Rn-1)2010-01-0537.3396-1.130033.04392010-01-07-0.5038-0.6300-0.79972010-01-08-25.1131-1.9800-12.6834省 略 中 间 数 据2014-10-17-12.1979-0.7900-15.44042014-10-20-24.7077-0.1100-224.61542014-10-22-5.0454-0.8700-5.7993

图4 对于Rn-1<0时的数据回归分析结果

从回归分析的结果可以看出Prob的值小于0.01,说明Rn-1统计意义上对V的影响是显著的。在确定数据的显著意义后,本文探究V/(-Rn-1)的结果分布及其平均值。计算的平均值为24.251 7,分布结果如图5。

图5 当Rn-1<0时V/(-Rn-1)的结果分布

3) 子样本结果数据对比见表3。

表3 两组数据对比

2.3实证分析结论

通过对该交易日的上一个交易日的日涨跌幅Rn-1(%)和该交易日较上一个交易日成交金额放大或缩小的比例V(%)的搜集分析,并将Rn-1对V的影响以Rn-1是否大于0为区分分别量化,计算和分析V/|Rn-1|,也就是前一交易日每变动1个百分点,后一交易日成交金额放大(或缩小)几个百分点的值,结果表明:当前一交易日上涨时,往往在随后的一个交易日会有更大金额的成交量;而当前一交易日下跌时,随后的一个交易日成交金额放大量比在前一交易日上涨的情况下小28.26%。

该结论与处置效应的理论相贴合:投资者更倾向于过长时间持有亏损的投资组合和更倾向于过早地卖出盈利的投资组合。

当然,该研究方法有一个瑕疵:成交金额的数据未区分方向,也就是说,成交金额的放大到底是由于买入的量放大了还是由于卖出的量放大了,这点未能严格区分。

3 基于处置效应下的短期投资策略研究

对于证券市场异象的研究动力除了丰富行为金融理论体系之外,更重要的是为了使投资者能利用这些市场异象使自己持有的证券增值,虽然很难把这样的做法归类为理性的投资,但赚钱效应的存在使得对市场异象的研究也大受金融从业者的青睐。但金融异象就类似于沸水的水泡,除了那些非常笼统的概念化的异象之外,凡是具有可实际操作性的具体市场异象往往都不会有较强的生命力。虽然持续时间不长,但这些异象都是源自那些概念化的异象,只要概念化的异象存在(而且肯定会一直存在,因为它们大多都是从人性的角度出发的),那些可操作的具体市场异象就会源源不断地出现,只是表现形式略有不同。

3.1策略研究的分析方法说明

由于具体的市场异象往往在某一时间段内具有时效性,故而本节策略研究的数据选择与本文实证分析部分相同,将从2010年1月—2014年10月最近4年的股票交易行情的日数据作为样本,5个交易日为1个周期。为达到对数据信息充分挖掘的效果,样本数据以5个不同的起始交易日进行分析:

① 分类1:以2010年1月11日为第1个周期的第1个交易日;

② 分类2:以2010年1月12日为第1个周期的第1个交易日;

③ 分类3:以2010年1月13日为第1个周期的第1个交易日;

④ 分类4:以2010年1月14日为第1个周期的第1个交易日;

⑤ 分类5:以2010年1月15日为第1个周期的第1个交易日。

本文研究的只是周期为5日的短期投资策略,将样本数据分为5类,是为了考虑到所有建仓日期的情况,也就是说在一个完整的交易周内,任何一天建仓开始投资的情况。之所以没有“分类6”,是因为如果以2010年1月15日之后的交易日为第1个周期的第1个交易日的话,分类6的大部分周期其实和分类1是重叠的。

在1个周期中,第1个交易日为观测日,后4个交易日为统计日。

在每个分类中,1个周期为1个单位。每个分类中的所有周期又分成2个细分类样本,细分样本的划分标准就是每个周期的第1个交易日是收涨还是收跌。收涨的归到细分样本1,收跌的归到细分样本2。

根据不同的分类,以及不同分类下的细分样本的划分分别计算每个周期观测日的涨跌幅R1和后4个统计日的累计涨跌幅TR,计算TR/R1的值,也就是某个交易日每收涨或收跌1个百分点,接下来的4个交易日会上涨(或者下跌)几个百分点。

3.2策略研究的方法及数据

每个分类及其分类下的细分样本都包含了足够多的周期个数(表4)。通过统计每个周期的R1和TR的值,计算TR/R1值,发现各分类下的细分样本的结果分布与正态分布类似,但其单边尾部普遍有些高,见表5。

表4 周期个数

表5 各分类下细分样本的TR/R1值的结果分布

从各分类下细分样本的TR/R1值的分布特征来看,无论第1个交易日上涨或是下跌,其随后的4个交易日的累计收益都不太乐观,大多在-2% 到2% 之间,甚至有时还会出现亏损10% 以上的情况。而各分类的细分样本1的平均收益为-0.57%,细分样本2的平均收益为-1.58%(见表6)。也就是说,在从2010年1月到2014年10月中的任何一个收涨的交易日后开始持有股票,持有期为4个交易日,平均亏损为0.57%;而在任何一个收跌的交易日后开始持有股票,持有期为4个交易日,平均亏损为1.58%。

表6 统计日累计收益

3.3策略研究的结论

本文所构造的短期投资策略研究的结论未免来得有些尴尬,虽然本文的研究无法通过对过去4年交易行情日数据的实证分析来提出构建投资策略的依据,但至少从排除不利策略的角度来说还是有价值的。通过对过去4年的交易行情日数据的实证分析来看,无论是在上涨过后还是下跌过后的任何情况下持有股票4个交易日,大多无法获得正的收益。以4个交易日为投资周期的策略不应该被任何投资组合中旨在获取收益的组合部分所考虑(当然,如果该部分旨在发挥对冲或者其他的功能则另当别论)。

4 结论

本文第1部分的研究是对上证A股处置效应的实证分析,发现从2010年1月—2014年10月,当前一交易日上涨时,往往在随后的一个交易日会有更大金额的成交量;而当前一交易日下跌时,随后的一个交易日成交金额放大量比在前一交易日上涨的情况下小28.26%。这样的结论与处置效应的理论相贴合:投资者更倾向于过长时间持有亏损的投资组合和更倾向于过早地卖出盈利的投资组合。

本文第2部分的研究尝试提出一种构建短期投资策略的依据,数据也是从2010年1月—2014年10月的股票行情日数据,选择的研究样本以5个交易日为1个周期,尝试构建的策略是以4个交易日为1个周期。研究结果表明:在任何一个收涨的交易日后开始持有股票,持有期为4个交易日,平均亏损为0.57%;而在任何一个收跌的交易日后开始持有股票,持有期为4个交易日,平均亏损为1.58%。研究的策略并未取得正的收益,不过从另一个角度可以得出这样的推论:任何一个投资组合中旨在获取收益的部分都不应该考虑以4个交易日为周期的策略。

第2部分结论的另一个价值在于,它以及时有效的数据,从策略的角度说明处置效应明显的投资者其表现较差。如果由于第1个交易日的上涨使得投资者获利从而更倾向于卖掉所持有的股票,我们假设其已经卖掉,而之后股票平均下跌0.58%;如果由于第1个交易日的下跌使得投资者亏损,从而更倾向于继续持有亏损的股票,我们假设其继续持有,而之后股票平均下跌1.58%。但不同于第1种情况的股票下跌0.58%,第2种情况股票下跌的1.58% 是投资者实际遭受的损失。

在本文的样本期内,由于经过了大牛市以及牛市后的超跌反弹,宏观层面已经没有任何干扰,也没有相关政策出台刺激,投资者的态度趋于平缓,但仍然表现出了持有亏的股票,过早地卖出盈利股票这一操作策略。由第2部分的结论可以得出:一般投资者由于缺乏理性,往往计较得失,在较短的持有投资组合周期内,处置效应会促使他们持有亏损的组合,卖出盈利的组合。从本文的实验结果可以看出,在这样的平稳市场中,持有亏损的组合并不是一种有效的策略。我们假设一个与具有明显的处置效应的投资者截然相反的投资者,他在盈利时倾向于继续持有股票,而在亏损时倾向于卖出股票,那么在此情况下,他只会遭受0.58% 的损失。虽然股票都是下跌,但从相对性的角度来讲,显然处置效应明显的投资者还是遭受到了更大的损失。

参考文献:

[1]SHEFRINH,STATMANM.Thedispositiontosellwinnerstooearlyandrideloserstoolong[J].JournalofFinance,1985,40:777-790.

[2]GOMESF.Portfoliochoiceandtradingvolumewithlossaversenvestors[J].JournalofBusiness,2005,78:675-706.

[3]KAUSTIAM.Prospecttheoryandthedispositioneffect[J].JournalofFinancialandQuantitativeAnalysis,2010,45(3):791-812.

[4]JRND,MINETOC,SILVERSD.Dispositioneffectandgender[J].AppliedEconomicsLetters,2008(15):411-416.

[5]LEEHJ,PARKJ,LEEJY.Dispositioneffectsandunderlyingmechanismsine—tradingofstocks[J].JournalofMarketingResearch,2008(7):362-378.

[6]邹燕,郭菊娥.对期望理论的两个重要推进——损失厌恶系数及参考点研究[J].运筹与管理,2007,16(5):87-89.

[7]赵学军,王永宏.中国股市“处置效应”的实证分析[J].金融研究,2001(7):92-97.

[8]李学,吕岚.投资者收益风险对称性[R].深圳:深圳证券交易所综合研究所,深证综研第0046号.2001.

[9]孙培源,施东辉.投资者总是风险厌恶吗?—来自中国股市的证据[J].证券市场导报,2002(9):54-57.

[10]南京大学管理科学与工程研究院课题组.中国证券投资者行为研究[R].上海:上证联合研究计划第三期课题报告,2002.

[11]何基报.什么影响着投资者交易[J].管理科学学报,2006,9(6):53-63.

[12]方立兵,曾勇.我国投资者处置效应的进一步检验[J].预测,2005(6):41-46.

(责任编辑杨文青)

收稿日期:2015-12-23

基金项目:国家自然科学基金资助项目(71320107003)

作者简介:翟泓森(1990—),男,天津人,硕士研究生,主要从事中小企业融资研究。

doi:10.3969/j.issn.1674-8425(z).2016.07.026

中图分类号:O21

文献标识码:A

文章编号:1674-8425(2016)07-0149-08

Empirical Analysis on Disposal Effect of Shanghai Stock Index

ZHAI Hong-sen, REN Da

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

Abstract:Based on behavioral finance theory, firstly we used the Shanghai Stock Index from January 2010 to October 2014 on the trading volume and prices of data to build a model which proved that the disposal effect is common in China, even in the relatively stable markets, excluding the rocketing and plumping or policies, the effect is also evident. In order to build a portfolio and make a conclusion, the disposition effect investors in trading are more vulnerable to be impact of earnings volatility, thus their portfolio performance is relatively poor.

Key words:disposition effect; earning volatility; investor behavior

引用格式:翟泓森,任达.关于上证A股指数处置效应的实证分析[J].重庆理工大学学报(自然科学),2016(7):149-156.

Citation format:ZHAI Hong-sen, REN Da.Empirical Analysis on Disposal Effect of Shanghai Stock Index[J].Journal of Chongqing University of Technology(Natural Science),2016(7):149-156.