减税与财政科技经费对高新技术产业的支持效应研究

2016-08-10 22:04虞佳妮

现代经济信息 2016年18期

虞佳妮

摘要:减税与扩大财政支出是刺激经济的两个重要抓手,前者体现市场调节,后者体现政府调控。高新技术产业的发展也需要政府的财税政策。因此本文分别对减税与财政科技经费投入对高新技术产业的支持效应进行实证分析。结果显示税收优惠与财政科技经费投入能够有效的促进高新技术产业的发展。并且流转税优惠比所得税优惠更加能促进高薪技术产业的发展规模。

关键词:高新技术产业;减税;财政支出

中图分类号:F810.42 文献识别码:A 文章编号:1001-828X(2016)018-000-03

一、引言

高新技术产业是我国的经济增长点、能够促进经济稳定增长、推动产业结构升级与优化,但是高新技术产业具有高投入、高风险、高回报的特点,对整个社会能够产生具有大的社会收益但同时从微观上看企业得到的收益要小于社会收益,从而降低了企业创新性,因此高新技术产业的发展,需要政府宏观调控财税政策的激励。

财税政策有分为财政激励政策与税收优惠政策。在财政激励政策方面,政府的财政科技投入正好弥补了企业创新成果带来的社会收益与私人收益间的差额,从而刺激企业技术创新的投入增加;在税收优惠政策方面,所得税和流转税是现行我国税种中与科技活动联系较为密切或可能发生联系的两个主要税种。因此本文从财政激励政策中的政府科技经费投入和税收优惠政策这两方面分析财税政策机理促进高新技术产业增长。

二、文献综述

关于财税政策对高新技术产业发展的支持效应的研究中,关于财政政策优惠对高新技术产业的影响的研究较多。对税收优惠政策对高薪技术产业的影响的研究偏少。国内外学者关于财政支持高新技术产业发展的研究。主要有:上个世界50年代,里斯通过建立结构方程分析了政府R&D经费投入强度高新技术产业发展的促进作用。Hamberg(1998)利用企业截面数据进行研究,结果表明:政府财政的研发投入与高新技术企业的研发投入是互补的。张少春(2010)认为高新技术产业在发展初期需要政府进一步发挥其对高新技术发展的宏观调控、优惠政策等多方面的作用。钟清流(2010)指出,政府需要不断完善高新技术产业发展的外部环境,为高新技术产业发展服务。

关于税收优惠政策对高新技术产业支持方面国内研究较多。如匡小平、肖建华(2007)通过实证发现,所得税优惠能够促进企业自主创新能力和R&D支出。高小颖(2004)在促进高新技术企业发展的税收政策选择一文中提出,税收优惠政策具有促进高新技术企业发展的作用空间。曹勇(2011)则认为规范企业所得税优惠政策、加大对个人所得税的优惠、深化增值税改革将会是接下来的改革方向。

综上,这些研究成果都是分开来研究财政政策和税收优惠政策对高薪技术产业发展的支持效应。近年来,也有一些学者将这两者对高薪技术产业发展的影响进行研究。如张同斌、高铁梅(2012)采用一般均衡模型对财税政策对高薪技术产业发展进行了实证分析。另外,关于财税政策支持高新技术产业发展方面的研究,多集中在理论分析,实证分析的较少。因此,本文对减税与财政科技经费投入对高新技术产业的支持效应进行了实证分析。

三、实证分析

(一)浙江省财政科技经费支持高新技术产业发展的研究

1.样本与数据

这部分采用协整分析、格兰杰因果检验、脉冲响应、方差分析的方法对来研究财政科技经费对高新技术产业发展的支持效应,浙江省2003—2014年的政府投资的科技活动经费和专利授权数分别代表财政科技经费支持和高新技术产业的发展水平与创新能力。数据均来自《浙江省统计年鉴》。

2.平稳性检验与协整分析

根据单位根检验,结果表明专利授权数量和科技经费支出都是二阶单整,因此分别对两个变量进行二阶差分后进行协整检验。本文采用EG两步法进行检验,由于残差ε的Engle-Granger ADF Test Statistic为-6.496682小于在1%水平下的临界值为-2.84725,说明在1%水平下,残差ε是平稳的,这表明浙江省专利授予数量和政府科技资金投入数量两个变量是协整的。

3.格兰杰因果检验

一般而言,协整关系只能够反映变量间的长期关系,因此需要对各变量做因果关系检验

以确定变量之间是否具有因果关系。

从表2的结果可以看出:财政科技支出在很大概率上是专利授权数量即高新技术产业增长的格兰杰原因。证明了财政科技经费支出对高新技术产业增长发挥着重要的作用,但是高新技术产业发展不能增加财政科技支出,主要因为高新技术产业的发展会使财政收入增加,但财政支出的领域广泛,对科技的支出力度还没那么大,企业科技创新还来源于其他资金。

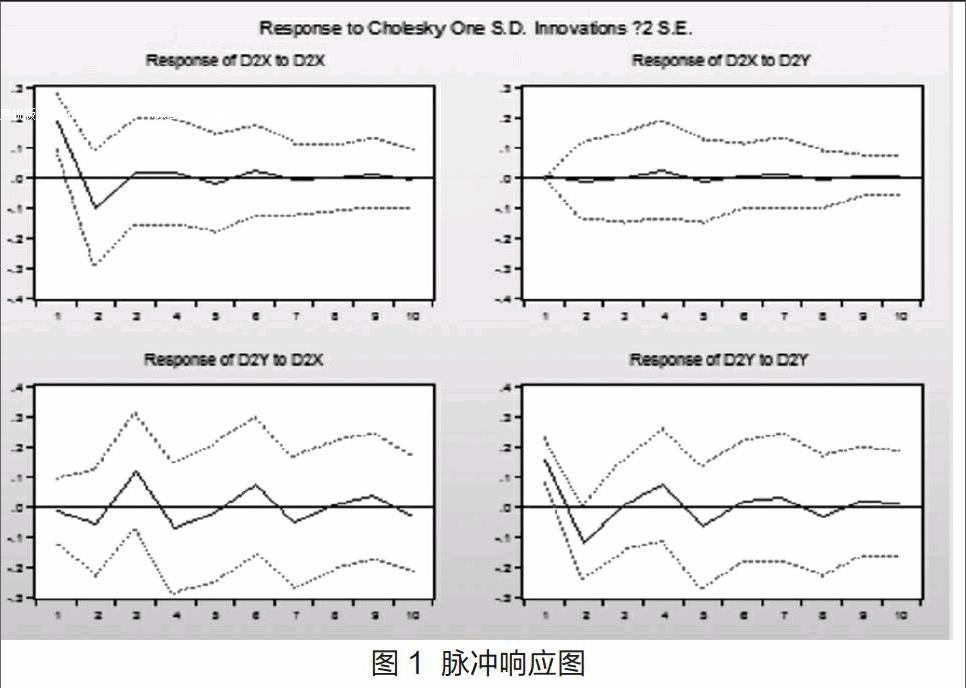

4.脉冲响应分析

图1给出了财政科技经费和专业授权量两个变量相互作用的动态过程。在Granger因果检验中已经得知,政府科技经费支出是专业授予数量的原因。因此我们考虑政府科技经费投入量对专业授予数量的响应情况和响应途径,从图1中我们可看出,浙江省政府科技资金投入数量对专利授予数量总体上呈现稳定的正向响应收敛迹象,这表明随着政府科技经费投入的增加,激发高新技术企业的创新性,从而促进专利申请与授予数量增加,企业创新水平提高就带动了高新技术产业的发展。

5.方差分析

我们用方差分析来进一步分析政府财政科技支出对专利授予数量的冲击贡献度。结果见表3、表4。

从预测方差分解结果来看:从表3可以看出,专利授权数量对政府财政科技支出的影响为2.57%左右,这说明专利授予数量对政府财政投入的影响较小,也就是说,高新技术产业的发展对政府科技经费投入的影响微乎其微。

从表4可以看出,政府财政科技投入对专利授权数量的第一期影响开始为1.11%,随着滞后期的变长,影响变大,第十期为38.53左右。说明政府财政经费的投入对高新技术产业发展的支持作用较大。当然,高新技术产业的发展可能还有其他的影响因素,例如产业政策,创新意识,国内外形势,技术支撑等也起着重要作用。

(二)浙江省税收优惠对高新技术产业发展的影响

1.样本与数据

本部分以浙江省的高新技术产业为研究对象,选择2008—2014的年度数据。数据来自《浙江省统计年鉴》、《浙江省科技统计年鉴》。

2.模型的建立

在税收政策中,与高薪技术产业发展关系较为密切主要有所得税和流转税着两个税种。因此本文将对流转税和所得税对高新技术产业发展的影响进行实证分析。在借鉴已有研究成果上,选取以下四个变量。这里我们用专利授权数量来表示高新技术产业自主创新能力;用高新技术产业的总产值占工业总产值的比例来表示高新技术产业发展的规模。自变量我们选择高薪技术企业所得税税负、流转税税负,选择变量如表5所示。

根据以上分析,建立以下两个模型:

LY1=β0+β1LITB+β2LTIB+ε1

LY2=α0+α1LITB+α2LTIB+LRD+ε2

从理论上来分析,企业所得税税负越低,获得的流转税的优惠越多,那么企业获得的现实和潜在的收益就会越大,从而能够促进企业提高对创新活动经费的投入,有利于企业的自主创新。所以企业所得税税负和流转税税负都应该与高薪技术产业的自主创新能力和发展规模成反向相关关系。

3.实证结果

为缩小数据的波动,先对全部数据取自然对数,继而在次基础上进行OLS回归,运行Eviews8.0软件,得到回归结果,如表6、7所示

在模型(1)的回归结果中,整个回归方程F值为4.560894,且P值为0.092925,明显小于0.05的显著水平,表明这个自变量和因变量有一定的相关性,我们LITB、LTIB和高新技术产业的总产值成反向相关关系,ITB每降低一个百分点,高薪技术产业的总产值占工业总产值的比例就会上升2.16个单位。

在模型(2)的回归结果中,整个回归方程的P值为0.021861,明显小于0.05的显著水平,表明这个回归方程模拟的很好。并且自主创新能力与企业所得税成方向相关关系,ITB每降低一个百分点,自主创新能力就提高1.281444个百分点,研发支出与自创新能力成正向相关关系,RD每提高一个百分点,自主创新能力就提高1.539021。但是,流转税没有通过检验,TIB的P值明显大于0,05的显著水平。

4.实证结论

根据以上实证检验结果,我们能够获得以下结论。

(1)所得税优惠能促进高新技术行业自主创新能力的提高

企业所得税优惠能够直接影响企业的盈利水平。国内外高新技术企业都习惯于将盈余根据一定的比例投入到企业研发中去。这就使得所得税的优惠对高新技术产业的发展有较大的影响。

(2)所得税优惠与以增值税为主的流转税优惠都能扩大高新技术产业的发展规模

所得税优惠会直接影响企业的净利润额,直接影响企业的盈利能力。企业收益越高投资的力度就越大,同时还能够吸引其他资金投入,企业的规模也将随之扩大。在流转税中增值税是最主要的税种。而高新技术产品一般都属于高增加值产品,增值税优惠能够直接降低企业的税负,给企业带来实惠,从而扩大高新技术产业发展规模。

(3)流转税优惠比所得税优惠更能促进高新技术产业的发展

实证结果中,以增值税为主的流转税比所得税对高薪技术产业发展规模的影响更大,这说明,流转税的优惠更有利于高薪技术产业的发展规模扩大。由于高新技术产业生产的产品都是高增加值的产品,以增值税为主的流转税的优惠越多,高薪技术企业就能得到更多的优惠,这样会使高新技术企业增加产品的生产,从而扩大行业的规模。

四、促进高新技术产业发展的对策建议

1.增加科技经费投入

从实证结果中,我们得到政府科技经费投入数量的增加,能够激发高新技术企业的创新性,从而使专利申请与授予数量增加,而企业创新水平就有了提高就能带动高新技术产业的发展。因此,政府应该充分发挥财政资金的导向作用,继续加大财政经费的投入以及利用各项财政支持政策来降低高新技术产业的投资风险。当前进一步提高财政科技经费支出,提高财政科技经费支出增长率是必要的。

2.从所得税为主的优惠政策向所得税优惠与流转税优惠并重转变

现阶段,我们的税收优惠政策多采用的是针对所得税的减免,然而很少涉及到流转税方面,这与高新技术产业投入大、成果满,风险大的特征不匹配。因此,要想使高新技术产业的税收优惠政策能够真正发挥其应有的作用,政府在关注所得税的时候还应该关注在流转税上的作用,使所得税为主的优惠政策向所得税优惠与流转税优惠并重转变。

参考文献:

[1]匡小平,肖建华.我国自主创新能力培育的税收优惠政策整合—高新技术企业税收优惠分析[J].当代财经,2008(1):23-27.

[2]孙伯灿,陈卫东,范柏乃.中国高新技术产业税收优惠政策实证研究[J].浙江大学学报:人文社会科学版,2001,31(2):61-69.

[3]李嘉明,乔天宝.高新技术产业税收优惠政策的实证分析[J].技术经济,2010(2).

[4]张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012.

[5]宋凤轩,李林.财政支持高新技术产业发展的实证分析与对策建议[J].河北大学学报:哲学社会科学版,2013,11(6).

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

现代商贸工业(2016年27期)2016-12-26

智富时代(2016年12期)2016-12-01

科技资讯(2016年18期)2016-11-15

行政事业资产与财务(2016年10期)2016-09-26

商(2016年16期)2016-06-12

中国财政年鉴(2016年0期)2016-06-05

商(2016年14期)2016-05-30

商(2016年3期)2016-03-11

现代经济信息2016年18期