企业股份支付会计处理问题探讨

2016-08-10 02:05郭玲玲

信阳农林学院学报 2016年3期

郭玲玲

(河南牧业经济学院 会计学院,河南 郑州 450044)

企业股份支付会计处理问题探讨

郭玲玲

(河南牧业经济学院 会计学院,河南 郑州 450044)

摘要:本文对我国会计准则中股份支付确认、计量、信息披露等方面存在的问题进行了探讨,并提出了改进建议。

关键词:股份支付;公允价值

股份支付起源于20世纪50年代的美国,当时美国辉瑞公司将股票期权引入薪酬激励制度,以股份作为职工薪酬支付的手段,促进公司经理人积极创造业绩,效果显著。随后股权激励制度开始盛行,并逐步多样化。为规范股份支付的会计核算,会计准则发布了相关的指南,指导公司相关经济业务处理,其中最具影响的当属国际会计准则理事会(IASB)在2004年2月发布的国际财务报告准则第2号(IFRS2)和美国财务会计准则委员会(FASB)2004年提出的《以股份为基础的支付》修订版准则。

自20世纪90年代,我国上市公司开始尝试股权激励制度,2005年证监会发布《上市公司股权激励管理办法(试行)》以及《上市公司股权激励规范意见(试行)》,2006年初财政部正式颁布《企业会计准则NO.11-股份支付准则》(CAS11),并规定于2007年1月1日起开始实施[1]。我国会计准则借鉴IFRS2,体现了会计准则的国际趋同,但是我国股权激励制度发展时间较短,相应的准则制定并不成熟,只是简单地“照搬”国际会计准则,内容单一,无详细解释,已不能满足日益多元化的股权激励,该项准则很容易成为利润操作的工具。本文参照相关的准则要求,根据实践经验对股份支付实务中出现的问题进行研究,以充实准则的实践依据。

1股份支付的相关准则要求

股份支付是指企业为获取职工和其他方提供服务而授予权益工具或承担以权益工具为基础确定的负债的交易。股份支付分为以权益工具结算和以现金结算两种形式。以权益工具结算的股份支付应当以授予职工权益工具的公允价值计量。以权益工具结算的股份支付分为授予后立即可行权和达到等待期内的相关条件后行权两种。授予后立即行权的,在授予日按照权益工具的公允价值计入相关成本或费用,相应地增加资本公积。达到等待期内条件后行权的,在等待期内的每个资产负债表日以最佳估计的可行权权益工具数量,按照授予日的公允价值,将当期获得的服务计入相关成本或费用和资本公积。在行权日,企业根据实际行权的权益工具数量,计算最终计入实收资本或股本的金额。以现金结算的股份支付,应当按照企业承担的以股份或其他权益工具为基础计算确定的负债的公允价值计量。以现金结算的股份支付分为授予后立即可行权和达到等待期内的相关条件后行权两种。授予后立即行权的,在授予日以企业承担负债的公允价值计入相关成本或费用,相应增加负债。达到等待期内条件后行权的,在等待期内的每个资产负债表日以最佳估计的可行权权益工具数量,按照承担负债的公允价值金额,将当期获得的服务计入相关成本或费用和相应的负债。在行权日,企业根据当日负债的公允价值重新计算实际结算的金额,调整当期的变动损益[2]。

2股份支付确认出现的问题

股份支付的确认是指在等待期和行权日应计算计入成本或费用和资本公积的金额,分为初始确认和后续确认。初始确认仅限于授予后立即可行权的股份支付,在行权日可直接计入相关成本或费用。从某种意义上来说,公司可以利用该规定人为操纵当期利润。授予日后立即可行权的股份支付是公司的一次性经济行为,这种行为的发生或许是对相关人员过去管理行为的一种肯定和奖励。管理人员可以立即行权并在合适的时间进行抛售,在获得最大化利益时选择离开企业,这会给企业造成不良影响。

对于授予后需要完成服务期限或者业绩任务相关条件才能行权的股份支付,在授予日(初始)不需要确认,因为在授予日相关人员并未发生管理服务行为,企业不需要核算相关人员的服务成本,按照时间配比原则,只有在资产负债表日才能将当期发生的费用计入当期成本,所以授予日不做相关确认处理,只需要核算该期权的公允价值,在等待期内的资产负债表日和结算日根据授予日的公允价值实际核算的服务成本以及估计的未来可行权数量确认相关成本。此种股份支付存在的主要问题是未来可行权数量的最佳估计数的依据,等待期内的每个资产负债表日如之前计算的可行权数量的最佳估计数有所变化,就需调整当期计入的费用和成本。最佳估计数与未来离职人数和时间长度相关,准则中未规定最佳估计数的计算方法也未提供合理性依据,同时有些业绩条件无时间限制,计算时间长度时会存在一定的误差,如果在资产负债表日公司刻意对离职人数和等待期时间进行错误估计,难免有操纵利润的嫌疑。

3股份支付计量存在的问题

3.1计量日确定存在的问题

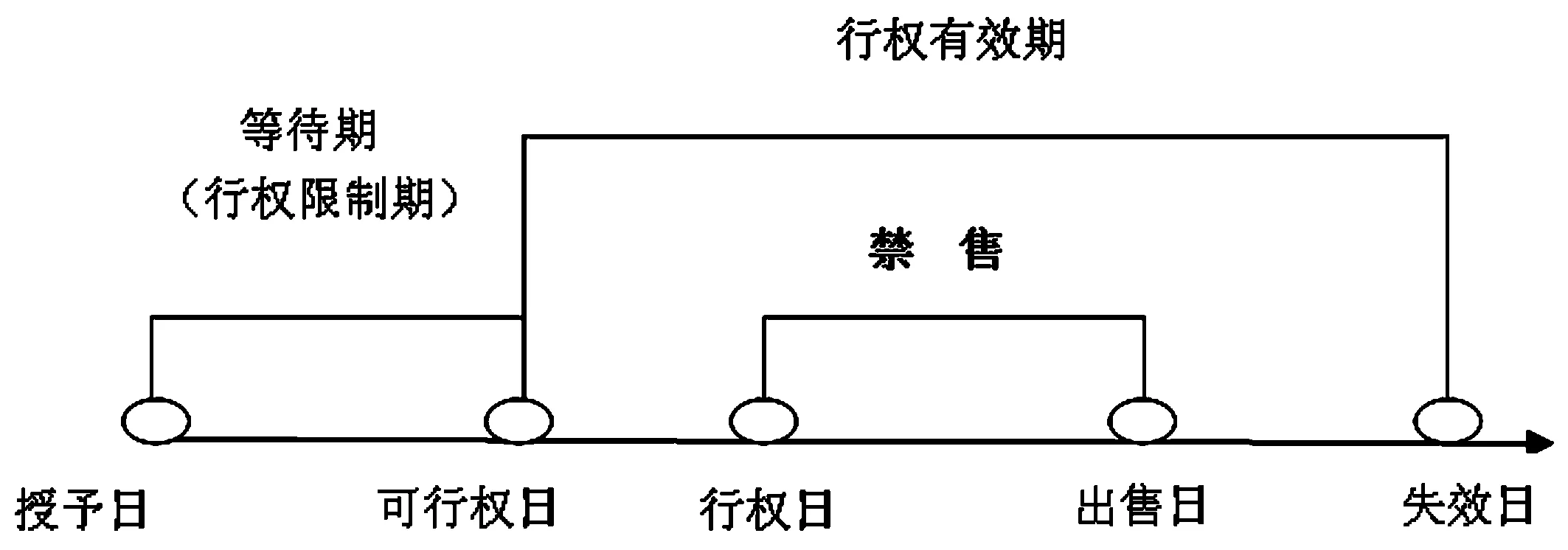

会计假设中会计分期的存在导致了计量日对账务处理的影响,同时计量日的选择也间接影响公允价值的确定。与计量日有关的日期包括授予日、等待期中的资产负债表日、可行权日和行权日[3](见图1)。授予日指股份支付协议获得批准的日期,职工或其他方开始向企业提供服务以获取相应的期权回报;等待期指可行权条件得到满足的期间,在此期间职工或其他方提供服务以达到企业为其提供期权的行权要求;可行权日指可行权条件得到满足、职工和其他方具有从企业取得权益工具或现金的权利的日期,但是可行权日并不代表职工或者其他方可以行使权利;行权日是指职工或其他方行使权利、获取现金或权益工具的日期。其中等待期和行权日的确定对企业的影响较大。首先等待期的长短影响了各年成本的分摊,由于职工或其他方提供的服务的成本无法衡量,因此我国会计准则规定,以授予日期权的公允价值作为衡量职工或其他方提供服务的成本,然后在等待期内进行等额分摊,所以在授予日整个等待期内计入费用或成本的总金额是确定的。但是如果不是以服务期限为行权条件的股份支付就会涉及到等待期长短的确定,如果实际达到可行权条件的日期早于预先估计的日期则等待期内每个会计年度分摊的费用或成本较高,相反则会使得每个会计年度分摊的费用或成本较低,准则中并未对等待期进行相关规定,因此公司可以任意调整等待期的长短进行利润的操纵。其次,在以现金结算的股份支付中,可行权日到行权日期间公允价值如果发生变动则直接计入当期损益同时调整应付职工薪酬,因此行权日也会影响到会计处理,在这个过程中会出现人为干预行权日的选择以及最终行权价格,最终被动地或者主动地影响计入当期损益的金额。

图1 股份支付计量日示意图

3.2公允价值确定存在的问题

无论是以权益工具支付还是以现金结算,股份支付的对价都是依权益工具的公允价值确定的。权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同,包括企业发行的普通股、股票期权和认股权证等。权益工具的计量是根据公允价值确定的,而公允价值是由熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下确定的价格,简而言之是由买卖双方市场来决定的,是根据足够多的数据进行测算预估的结果,这其中不免会存在主观行为,而会计准则中并未规定公允价值的测算方法。对于有些权益工具,测算方法种类繁多,不同方法下结果不同,导致公允价值最终结果不同。如目前流行的期权定价方法有布莱克-斯科尔斯模型、二叉树模型和蒙特卡洛模型,这三种模型虽然都考虑了行权价格期限、预计波动率、无风险利率等因素,但是由于股票价格选取方法的随意性以及参数取值的不同会导致最终的公允价值不同,这为企业操纵利润留下了一定空间。

4股份支付披露存在的问题

我国会计准则对于股份支付的相关规定较为笼统。准则规定需要披露的有当期授予、行权和失效的各项权益工具的总额、行权价格的范围和等待期的剩余期限、当期行权的加权平均价格、公允价值确定的方法以及当期因股份支付确认的费用的总额。准则要求披露的内容只是各项数据或方法的结果,未做其他解释,这样企业在进行相关披露时可简可繁,可以简单地披露结果,也可以对其计算过程进行描述,详细程度由企业自行把握。而国际财务报告准则规定应将所运用的期权定价模型和输入数据进行充分披露,“充分”一词表明在披露过程中要对结果进行详尽的解释,例如对加权平均股票价格、行权价格、预计波动、期权期限、预计股利和无风险利率等进行披露,对运用的方法及预计波动如何确定进行披露。只有对相关信息进行充分披露,企业的相关利益者才能判断公允价值、计量日的确定在股份支付会计处理中起到了什么作用。该信息隐藏形成的信息不对称会影响到报表阅读者对企业的监督,为企业调整利润提供机会。

5关于股份支付的相关建议

通过对股份支付会计处理存在问题的分析,结合我国的实际情况,提出以下建议:一是遵循市场规则,对股份支付存在的问题不断进行考察和征询,以实务经验为指导,适时修订相关会计准则;二是细化相关概念解释,如公允价值确定方法的选择、等待期的判定依据等,提高信息披露的要求,保证社会对企业的有效监督;三是完善相关的法律制度,通过法律手段约束股份支付行为,指导股份支付制度的规范,同时建立行权条件制度,约束相关人员或者其他方的行权行为,规范权益工具流通市场,使股份支付制度真正起到鼓励相关服务者为企业良性发展做出更多贡献的目标。

参考文献:

[1]王小娟.股份支付会计问题研究[D].太原:山西财经大学,2014.

[2]张善红.股份支付工薪酬会计与税务处理探析[J].行政事业资本与财务,2012(6):186.

[3]袁翔飞.关于股份支付会计核算问题的若干思考[J].会计师,2013(4):20-21.

(编辑:唐芳)

收稿日期:2016-03-19

作者简介:郭玲玲(1985—),女,山西沁水人,助教.

中图分类号:F275

文献标识码:A

文章编号:2095-8978(2016)03-0047-03

Discussion on the Accounting Treatment of Share Payment in Enterprises

GUO Ling-ling

(School of Accounting, Henan University of Animal Husbandry and Economy, Zhengzhou 450044, China)

Abstract:This paper discusses the problems existing in the recognition, measurement and information disclosure of share payment in China's accounting standards, and puts forward some suggestions.

Keywords:share payment; fair value

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中南大学学报(社会科学版)(2017年5期)2017-12-13

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01

中国商论(2016年33期)2016-03-01

行政事业资产与财务(2015年23期)2015-10-26

山西农经(2015年7期)2015-07-10

当代经济(2015年4期)2015-04-16

新会计(2014年3期)2014-06-13

河南科技(2014年16期)2014-02-27

河南科技(2014年10期)2014-02-27