对我国上市银行经营业绩的分析

——基于主成分分析、因子分析和聚类分析的方法

2016-08-09 00:38:21曹晓俊

宿州学院学报 2016年7期

曹晓俊

安徽财经大学统计与应用数学学院,安徽蚌埠,233030

对我国上市银行经营业绩的分析

——基于主成分分析、因子分析和聚类分析的方法

曹晓俊

安徽财经大学统计与应用数学学院,安徽蚌埠,233030

摘要:通过选取我国13家上市银行经营业绩的财务指标数据,利用主成分分析和因子分析的多元统计方法,对财务指标提取主成分、公共因子,计算出13家上市银行的主成分得分、公共因子得分及综合得分,分析这13家上市银行的经营业绩能力的差异。通过聚类分析,进一步将13家上市银行分成3种类型,即低效益型银行、高效益型银行及潜在发展型银行。最后,分别针对这3种类型银行的经营现状给出了提高经营业绩方面的相关建议措施,以促进我国银行业整体经营业绩的提高。

关键词:上市银行;主成分分析;因子分析;聚类分析;排名

1问题的提出

目前,对银行经营业绩评价常用的方法主要有主成分分析法和因子分析法[1],在实际应用时,这两种方法通常单独使用[2-8]。本文同时运用主成分分析法和因子分析法对我国上市银行的经营业绩进行评价和分析,并对两种方法的排名结果是否存在显著性差异进行检验。

选取我国13家上市银行2014年9月有关财务指标,利用主成分分析、因子分析和聚类分析三种方法,分析当前我国银行业的发展状况,并对银行经营业绩进行综合排名和聚类,以反映各个银行之间经营业绩的好坏,并对不同类型的银行提出提高经营业绩的相关建议。

2研究设计

2.1样本选取和数据来源

本文选取的“我国上市银行”主要是指在我国依法设立并在国内上市的银行。本文选取我国13家上市银行,其中国有商业银行5家(中国银行、工商银行、农业银行、建设银行、交通银行),其他股份制商业银行8家。财务指标数据来源于新浪财经网站的金融行业数据库[9]。

2.2财务指标的选取

选取13家上市银行2014年9月10项反映经营业绩的财务指标数据,分别是每股收益(X1)、总资产净利润率(X2)、成本费用利润率(X3)、股本报酬率(X4)、净资产报酬率(X5)、销售毛利率(X6)、净资产收益率(X7)、净利润增长率(X8)、负债与所有者权益比率(X9)、资产负债率(X10)。

3实证分析

3.1对数据标准化处理及因子分析适用性检验

本文使用SPSS 20.0软件,将原始数据进行标准化(Z-score法)处理,得到新的数据,然后通过KOM检验法和Bartlett球体检验法进行因子分析的适用性检验。KOM值等于0.672,说明指标间存在一定的相关性。Bartlett球体检验结果为250.472,Sig值为0.000,说明拒绝相关系数是单位阵,即各个指标是相关的。两项结果检验都表明了该数据适用因子分析法。

3.2主成分分析过程

3.2.1从相关矩阵出发求解主成分

表1 主成分结果

由表1可知,前2个主成分解释了全部方差的84.161%,说明提取的2个主成分能够代表原来10个财务指标信息的84.161%,所提取的主成分评价上市银行经营业绩已有一定的把握。因此,提取2个主成分,分别为Y1和Y2。

3.2.2计算主成分系数

根据2个主成分系数,得到Y1、Y2的线性组合:

Y1=0.253867X1-0.35653X2-0.35448X3

+0.253642X4-0.15189X5-0.40467X6

-0.15173X7+0.36658X8+0.372543X9

+0.368017X10

Y2=0.36779X1+0.273477X2+0.228434X3

+0.36746X4+0.48081X5+0.171693X6

+0.479931X7+0.119478X8+0.216424X9

+0.225006X10

由上式可知,在主成分Y1中,总资产净利润率(X2)、成本费用利润率(X3)、销售毛利率(X6)、净利润增长率(X8)、负债与所有者权益比率(X9)、资产负债率(X10)的系数绝对值大于其他变量的系数绝对值,所以主成分Y1是6个财务指标的综合反映,它代表上市银行经营业绩的盈利能力和偿债能力,说明用这6个财务指标考察上市银行经营业绩是必不可少的,上市银行在运营中既要追求自身的利润目标,同时也需要注意自己所面临的风险,将两者结合起来考虑经营业绩能够比较全面。

在主成分Y2中,每股收益(X1)、股本报酬率(X4)、净资产报酬率(X5)、净资产收益率(X7)的系数大于其他变量的系数,所以主成分Y2主要是由这4个财务指标来综合反映。它标志着上市银行的资产营运能力,企业只有合理地对资产的用途进行分配,才有可能降低经营成本,获得更高的利润。

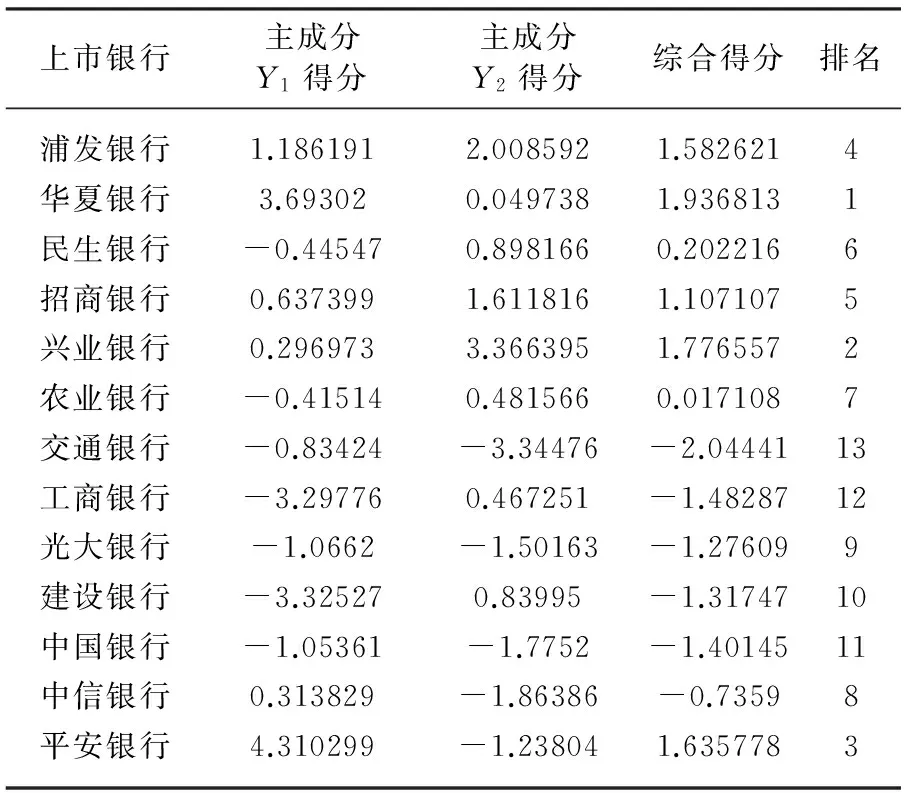

3.2.3主成分得分和综合得分

表2是根据主成分方程计算的主成分得分和以各个主成分方差贡献率占两个主成分总方差贡献率的比率为权重计算的综合得分,从主成分得分和综合得分来看:主成分Y1得分比较高的是平安银行、华夏银行、浦发银行,说明这3家股份制银行的盈利能力和偿债能力比其他10家银行要强;而5家国有银行在主成分Y1得分上都为负数,说明我国国有银行的盈利能力和偿债能力比较弱。

主成分Y2得分比较高的是兴业银行、浦发银行、招商银行,表明这3家股份制银行的资产运营能力较其他10家银行而言是有优势的,这3家银行的资产利用率比较高,资产得到了充分地利用;其他10家银行的主成分Y2得分都比较低,也有出现负数的,反映出这10家银行的资产利用率比较低,有相当一部分资产没有得到有效利用。

从综合得分来看,华夏银行、兴业银行、平安银行、浦发银行、招商银行的综合得分均大于1,综合得分比其他8家银行的要高的多,说明这5家银行的经营业绩比其他8家银行要好;而5家国有银行的综合得分比较低,其中除了农业银行的综合得分大于0外,其余4家国有银行的综合得分均小于0,表明我国国有银行的整体经营业绩不好,需要采取相应措施,改善经营状况和提高经营业绩。

表2 主成分得分和综合得分

3.3因子分析过程

3.3.1基于主成分法确定初始因子载荷

对13家上市银行2014年9月10项财务指标进行因子分析,利用主成分分析法确定初始因子载荷。主成分法的输出结果为提取2个公因子,分别为F1和F2,2个公因子累积贡献率为84.161%。这说明提取的2个公因子能够解释10个财务指标的84.161%,比较充分地保留了原始变量信息,所提取的公因子具有一定的代表性。

3.3.2建立上市银行经营业绩财务指标体系因子分析模型

对初始因子载荷矩阵进行方差最大化正交旋转,建立上市银行经营业绩财务指标体系因子分析模型为:

X1=0.870F1+0.174F2

X2=-0.294F1+0.896F2

X3=-0.343F1+0.828F2

X4=0.869F1+0.173F2

X5=0.303F1+0.907F2

X6=-0.497F1+0.817F2

X7=0.302F1+0.906F2

X8=0.773F1-0.343F2

X9=0.897F1-0.212F2

X10=0.900F1-0.193F2

由因子分析模型可知,第一个公因子F1主要由每股收益(X1)、股本报酬率(X4)、净利润增长率(X8)、负债与所有者权益比率(X9)、资产负债率(X10)等5个指标决定,这5个指标中除了净利润增长率(X8)在公因子F1上的载荷为77.3%外,其他4个指标在F1上的载荷均在85%以上。其中,每股收益(X1)、股本报酬率(X4)、净利润增长率(X8)反映了上市银行的盈利能力和增长能力,负债与所有者权益比率(X9)、资产负债率(X10)反映了上市银行的资本构成情况及偿债能力。这5个指标代表上市银行经营业绩的主要方面,其中,每股收益(X1)对F1的贡献率相对较大,表明市场环境对上市银行的盈利能力预期,上市银行要提高经营业绩,需要在提高每股收益方面采取有效的措施;负债与所有者权益比率(X9)、资产负债率(X10)对于F1的系数较大,说明上市银行资本结构对经营业绩有较大影响,有效的资本结构能够降低企业经营风险,避免企业资不抵债和被收购的风险,还能充分利用资金投资获取较大的收益。因此,将第一个公因子F1命名为资本结构盈利因子。

第二个公因子F2主要由总资产净利润率(X2)、成本费用利润率(X3)、净资产报酬率(X5)、销售毛利率(X6)、净资产收益率(X7)等5个指标构成,这5个指标主要反映上市银行的资产营运能力和经营成果,是反映上市银行经营业绩的另一个重要方面。企业对资产的营运能力越强,说明企业的资产利用效率比较高,能够充分合理地利用和配置手中已有的资源进行生产和投资,降低不必要的资源消耗成本。因此,将第二个公因子F2命名为资产营运因子。

3.3.3因子方程

根据因子得分系数,得到因子方程如下:

F1=0.213X1-0.031X2-0.046X3+0.213X4

+0.110X5-0.083X6+0.110X7

+0.168X8+0.203X9+0.205X10

F2=0.081X1+0.215X2+0.196X3

+0.081X4+0.243X5+0.186X6+0.243X7

-0.054X8-0.015X9-0.011X10

3.3.4因子得分和综合得分

表3是根据因子方程计算的因子得分和以各个因子方差贡献率占两个因子总方差贡献率的比率为权重计算出来的综合得分,由表3可知:资本结构盈利因子F1得分中,华夏银行、兴业银行、浦发银行、平安银行的得分比较高,均大于1,说明这4家银行的资本结构良好,有足够的偿债能力,能够抵御一些意外风险,同时盈利能力也比较强,能获得比较高的利润;而5家国有银行除农业银行得分是大于0的外,其他4家国有银行的得分都小于0,占到得分小于0的银行一大部分,表明5家国有银行的偿债能力和盈利能力相对于其他银行而言比较弱,抵御市场风险的能力不足,投资收益比较小,有必要采取一些措施来应对自身的缺陷。

表3 因子得分和综合得分

在资产营运因子F2得分中,兴业银行、建设银行、工商银行的得分比较高,均大于1,可以看出这3家银行的资产运营能力比较强,对资产的管理和运用也比较合理,其他10家银行的得分比较低,也有小于0的,反映出这10家银行的资产运营能力比较弱,反映其资产运营状况不好,需要加大力度提高资产的合理利用率,以减少运营成本,提高经营业绩。

从综合得分结果来分析,兴业银行、浦发银行、招商银行的得分相对而言比较高,都高于0.5,可以看出这3家银行的整体经营状况良好,有比较高的经营业绩;而5家国有银行除了建设银行、农业银行、工商银行的得分大于0外,其他2家银行的得分均小于0。从整体经营状况来看,我国国有银行的经营业绩不佳,在实际经营中还需要加以改善,才能提高经营业绩。这与其他学者的研究结论不同[8],主要原因是我国经济运行情况、银行经营环境及国家政策变化等导致的。

3.4聚类分析过程

将2个因子得分作为变量进行聚类分析,采用系统聚类法中的最短距离聚类法,并且用平方Euclidean距离。根据聚类分析树形图得到的聚类结果如表4所示。

由表4可以看出,第一类有4家银行,分别是交通银行、光大银行、中国银行、中信银行,这4家银行的资本结构盈利因子F1得分都小于0,资产营运因子F2得分也都小于0,而且根据综合得分排名比较靠后,说明这4家银行的整体经营业绩比较差,偿债能力、盈利能力和营运能力都比较弱,经营效益比较低下,这类银行属于低效益型银行。

表4 聚类结果

第二类有5家银行,分别是浦发银行、民生银行、招商银行、兴业银行、农业银行,这5家银行的资本结构盈利因子F1得分和资产营运因子F2得分也都大于0,依据综合得分的排名也比较靠前,表明这5家银行的整体经营业绩是比较好的,偿债能力和盈利能力还是比较强的,能够应对银行经营中的潜在风险,而且比其他8家银行可以获得比较高的利润;同时它们的资产运营也比较良好,对资产的利用率相对较高,所以能够降低经营成本。这类银行属于高效益型银行,这也是大多数投资者愿意投资的银行类型。

第三类有4家银行,分别是华夏银行、工商银行、建设银行、平安银行,这4家银行的资本结构盈利因子F1得分和资产营运因子F2得分是异号的,反映出这4家银行的偿债能力、盈利能力与资产运营能力中不是偿债能力和盈利能力相对较强,就是资产运营能力较强,两者不可兼得,它们只拥有一方面的优势,而另外一方面则是它们的劣势。这4家银行由因子综合得分排名处于中下位置,还处于发展的过程中,需要正视自身的劣势,找出产生经营问题的原因,提出积极有效的改进意见,这样才能化劣势为优势,提高整体的业绩水平,获得更高的效益。这类银行属于潜在发展型银行,如果它们后期仍然有所发展,对它们的投资者来说可能会得到潜在的巨大收益。

3.5排名的非参数检验

利用非参数检验中的两相关样本分布位置检验来检验主成分分析和因子分析的排名是否存在显著性差异,选择的检验方法为Wilcoxon符号秩检验法。Wilcoxon符号秩检验结果检验统计量Z值为-0.159,P值为0.873,大于0.05,不能拒绝原假设,因此,笔者认为主成分分析和因子分析的排名没有显著性差异。

4结论和建议

利用主成分分析和因子分析的多元统计方法,对我国13家上市银行的财务指标提取主成分、公共因子,计算出13家上市银行的主成分得分、公共因子得及综合得分,分析了这13家上市银行的经营业绩能力的差异。通过聚类分析,进一步将13家上市银行分成3种类型,即低效益型银行、高效益型银行及潜在发展型银行。针对这三种类型银行的经营问题分别提出以下建议,以提高经营业绩,促进银行业发展。

(1)对于低效益型银行,主要问题是偿债能力、盈利能力和资产运营能力不足,而且这三种能力是彼此存在影响的关系,如果不能有效地保持这三种能力的平衡和稳定,会导致经营管理不善,经营效率低下等问题。这类银行要改善经营业绩应首先从提高资产运营能力入手,这样才能带动其他两个能力的提高,主要有以下几个方面:第一,对银行资产利用效率进行评估,然后根据评估结果,对资产进行分类,充分了解不同资产的利用效率;第二,对投资项目进行可行性和预期收益评估,结合投资项目的时间和资产效率的差别,合理选择所需资产投资;第三,定期处理银行坏账,合理确定坏账率,尽可能减少资金损失和不良资产;第四,健全个人信贷制度,建立比较完善的个人信用信息,可以对贷款人的贷款能力和还款能力进行一定的评估,以降低银行贷款无法得到偿还的风险,保证资金安全。

(2)对于高效益型银行,虽然这类银行的整体经营业绩比较好,但是仍然存在经营问题。这类银行的资产运营因子得分小于1的占大多数,可见它们的资产运营能力有待进一步的提高。这类银行除了可以采用低效益型银行提高资产运营能力的方法外,还可以:第一,将还未利用的资金交由专门基金组织进行管理来获取收益;第二,跨行业投资,充分利用其他行业的优势发展自身业务,拓宽业务范围;第三,提高金融创新能力,开展中间新业务,提供多元化和高质量的服务,争做行业标杆;第四,积极开拓国际市场,融入国际化潮流,参与国际合作,提高资金的国内外流动互补和资本的充足率[10]。除了提高资产营运能力外,这类银行还应增强抵御市场风险的能力,要对各种市场环境进行分析,识别潜在风险,这样可以减小经营状况和股价的波动,使银行发展更加平稳,增强投资者对银行良好经营的信心认可度。

(3)对于潜在发展型银行,主要由于偿债能力、盈利能力和资产运营能力没有得到平衡发展,导致其某种能力较强,而其他能力比较弱,因此这类银行需要保持和提高原有的优势能力。针对提高盈利能力方面,第一,加快资金的流通速度,尽可能减少不必要环节的支出;第二,加大宣传力度,通过媒介将信息及时准确地送达客户,以便吸引客户投资;第三,实行有效快捷地支付或存储方式,方便客户办理业务,减少客户等待时间;第四,通过调查分析挖掘潜在的客户群,吸引更多的客户群,增加市场份额。

doi:10.3969/j.issn.1673-2006.2016.07.006

收稿日期:2016-01-18

作者简介:曹晓俊(1990-),安徽滁州人,在读硕士研究生,主要研究方向:经济统计。

中图分类号:F832.3

文献标识码:A

文章编号:1673-2006(2016)07-0025-05

猜你喜欢

会计之友(2016年24期)2017-01-09 09:54:48

现代管理科学(2017年1期)2016-12-26 17:21:59

时代金融(2016年29期)2016-12-05 15:43:24

时代金融(2016年29期)2016-12-05 15:41:07

大学教育(2016年11期)2016-11-16 20:33:18

大经贸(2016年9期)2016-11-16 16:16:46

中小企业管理与科技·上旬刊(2016年10期)2016-11-15 10:22:56

考试周刊(2016年84期)2016-11-11 23:57:34

现代经济信息(2016年19期)2016-10-20 21:11:15

中国市场(2016年33期)2016-10-18 12:16:58