建立公立医院支出预算体系的探讨

2016-08-09 09:30吴蕾首都医科大学附属北京天坛医院财务处北京100050

中国卫生产业 2016年13期

吴蕾首都医科大学附属北京天坛医院财务处,北京 100050

建立公立医院支出预算体系的探讨

吴蕾

首都医科大学附属北京天坛医院财务处,北京100050

目前大多数医院在支出管理这一方面都还处于一个静态过程,然而从现在社会发展的形势来看支出预算控制管理已经逐渐发展为信息化管理,这有助于医院的各种资源合理分配,提高医院的管理效率。做好预算管理信息化必备的基础工作是对医院支出预算的梳理及支出控制措施的确定。该文从医院的支出分类探讨入手,结合不同事项统筹兼顾,合理控制预算,制定措施以便提高医院整体预算管理水平。

支出预算;支出预算分类;医院支出指标;预算管理

[Abstract]At present,most hospitals are still in a static process in expenditure management,but from the social development situation today,the expenditure budget control management has gradually developed into the informational management,which contributes to the rational distribution of various resources of hospitals and improving the management efficiency of hospitals,the essential foundation work of doing a good job in budget informational management is to comb the hospital expenditure budget and determine the expenditure control measures.The paper rationally control budget and make its measures in order to improve the overall budget management level of hospitals by taking various matters into consideration from discussing hospital expenditure classification.

[Key words]Expenditure budget;Expenditure budget classification;Hospital expenditure indicator;The budget management

医院在我国事业单位中是一类不以营利为主要目的企业,因此,它在管理控制方面,以及服务和员工待遇都有着其自身的特点。不管是医院的选址、其规模的大小,或者是内部设备的购置,还是政府对其资金和政策方面的放宽,它的发展前景都较其他企业有较大的优势,且人们对医院都是带着一种深深的尊敬之情。但随着医疗不断的发展,如社会办医,药房建立等,使得医疗机构的发展变得多元化,而医院之间的市场竞争也变得针锋相对,所以医院的管理手段在其稳定可持续发展的过程中就显得尤为关键。然而,由于政府与人民对医院的放宽,久而久之,医院内部也逐渐松懈,这就使得医院在运行的管理中浪费严重,对工作人员的管理也不严谨,对医院的可持续管理也遭受到巨大的威胁。所以要想医院继续向前发展,就要从改变管理方法开始。在现代医院的管理模式中,预算管理是财务管理的核心内容,而支出预算是预算管理的重要组成部分。编制科学有效的支出预算控制措施,可以有效减低医疗成本,并改变制定合理的管理措施来分配各个支出版块,这可以拿来作为各部门绩效考核、奖励的重要指标;这即可以改善医院员工的工作态度,也可以减少医院的各种浪费,使得医院可以平稳的发展。

1 建立医院支出预算指标体系的现实意义

顺应国情,国家对卫生事业的重视,促使医疗卫生机构的不断出现,使得医院之间的竞争越加激烈。且要求医院不仅要提供公益服务,还要用自身经营利益来谋取发展,这就要求医院不断加强医院财务管理,依法组织收入,努力节约支出,提高资金使用效益,促进事业的发展,使医院各项经费管理有章可循,根据国家《医院财务管理》《医院财务管理制度》《会计法》《现金管理暂行条例》的要求,合理配置和节约使用卫生资源,降低医疗成本,控制医疗费用,提高公益服务的效率和质量。为此,不论是国家财政预算管理体制改革的需要,还是医院出于加强自身管理和实现可持续发展的需要,支出预算控制这一先进的管理手段逐步被引入医院的日常经营管理中。许多国内学者结合全面支出预算控制在企业的理论及应用经验,以及目前医院经济管理者或实际工作者的初步研究,对支出预算管理进行了深入、系统的研究[3]。总体来看,国内研究更注重全面支出预算管理对企业发展的适应性,不论是以战略为导向,还是以价值增值为导向,只有符合企业实际情况,适应其发展的全面预算管理模式才是企业真正需要的。另外,在我国经济快速发展、企业面临的环境日益变化的背景下,要不断对其预算内容、预算方法、预算程序、预算的评价考核等方而进行创新,使其可以更好地适应企业、适应环境,指导、协调企业的进一步发展。本文研究的目的就是结合我国医院的特点和实际情况,分析研究并制定出一套较完善的医院支出预算指标体系,为医院创造出更大的利益。

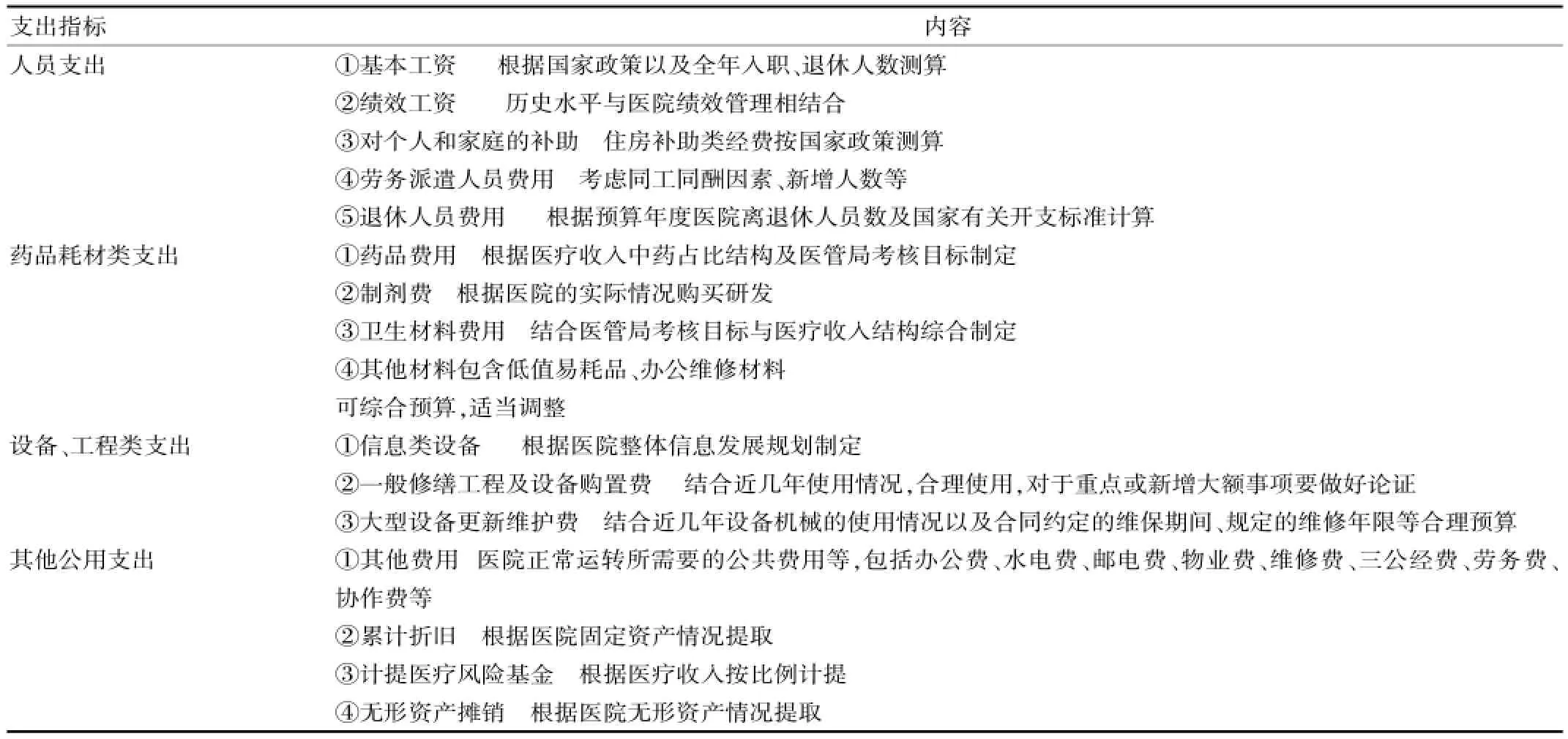

表1 医院支出指标分类结构

2 关于建立医院支出预算指标体系的准绳

医院支出预算控制的内容主要包括节约医院成本,提高医院资金使用效益,合理利用经济以发展医院,服务人民。我们可以通过制定目标来实现,可以分部门,分类别地制定目标,其中人员,药品耗材,设备等是其中的重点,然后我们可以又在这几大块中来细分,并制定目标计划。但是,我们在完成这些工作的同时,也应对其中所要遵守的标准做到不越线,这才能维持医院长久的平稳发展。对于医院支出预算指标体系我们应遵守以下几点:①遵守国家制定的有关经济活动政策的法律法规,并按规定缴税纳税;②严格执行三重一大的管理规定,医院的大型项目或者预算金额达到某个数目时,必须由院长组织院核心成员及相关成员开会讨论,有必要时聘请专家进行可行性论证,并及时向上级主管部门报批或备案;③经费报销需严格遵守审批制度规定,严控现金支付,大力推行公务卡或由银行统一转账。经费审批及支付过程中,必须明确各自责任,出现问题承担其损失;④医院应以发展医疗事业、提供优质医疗服务为主,同时兼顾的是谋求利益,长远发展,要弄清主次。

3 分析医院各个版块的支出预算

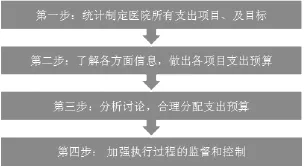

医院的支出预算措施是既要在保证医疗活动顺利进行,又要合理分配资源,节约成本的情况下,预算医院月度、季度、年度的工作计划,任务及相关医务人员合理编制,医药设备合理使用的一系列事务的措施。对于医院制定支出预算控制我们可以通过四个步骤来实施,如图1。

图1 医院支出预算实施图

我国目前正处于高速发展过程中,公共性、民主性和法治性是进一步深化公共财政体制改革的核心,无论是在什么企业,支出都是财政的核心内容,支出管理改革是确立政府与市场关系的关键步骤,是建立公共财政和市场经济的必经环节。因此,建立支出管理控制势在必行,必须对医院的支出清晰明白。但医院的支出类别种类繁多杂琐,具体如表1。

①人员支出指标是保障员工顺利开展工作并保证员工的生活所设定的支出项目,其中最基本的是工资奖金,社会保障缴费包括养老、失业、工伤、医疗、生育保险以及住房补助类支出如住房公积金、购房补贴等。这是医院支出预算中首要组成部分,是医院可持续发展的重要指标。②药品耗材类支出预算是指对医院药品、试剂及卫生材料耗用的支出预算,是保证医院日常医疗工作顺利进行的重要指标。在医改的背景下,药品已取消进销差价,对医院的利润基本无影响,但是对于整体医疗收入结构有重要影响。因此在制定药品费预算数时,要结合药占比这个重要指标,控制药品费用,加大其他医疗收入,将优化医疗收入结构作为重要的管理目标。具体预算依据为:药品费=总医疗收入×药占比×损耗率。卫生材料费是医院运行中占比非常大的一部分支出,包括血、氧气、化验材料、敷料等。制定预算指标时,应考虑上级的考核指标计算百元医疗收入中卫生材料支出,结合医疗收入的增减幅以及医院历史数据进行测算。试剂预算可根据今年项目的确定及所需原材料的比例,结合往年的具体情况而定。包括。其预算数可根据上年各类材料占相应收入的比例,适当考虑物价变动因素确定。③设备及工程类支出。设备支出预算即是指对医院设备购置的预算,包括医疗专用设备和一般办公设备、信息类设备等。这是支持和保障医院日常工作的重要指标,这部分支出大多数属于其他资本性支出,虽然对当年业务收支结余没有影响,但是会以折旧的形式对以后年度业务支出有影响。因此医院的设备预算应结合医院长远宏观规划以及学科发展的微观角度进行研讨,大额设备还需请专家进行论证必上报主管部门审批。④其他公务支出。具体包括其他费用支出如水电费、邮电费、物业管理费、维修费、劳务费等必要公用开支。此类预算应合理划分职能归口,由各业务科室向职能归口管理科室申报,由财务处进行汇总。此类预算应结合历史水平以及合同续签以前医院业务发展规划等综合考虑,特别对三公经费以及部分控制性支出如培训费、差旅费、会议费等要求做到明细预算逐项审核,根据项目轻重缓急分配好资金。

4 支出预算控制措施

医院传统预算编制要花费大量的人力物力,即便预算编制完要对其进行事中控制也是很难的。对着信息技术的发展,预算管理信息系统的设计和应用解决了预算管理事中控制的难题,因此在信息技术的推动下,医院可以得到实时的、动态的预算执行数据,如在尚未实现预算信息化管理的医院可采用手工加Excel表的控制方式。对于医院预算的控制要坚持成本效益、归口控制的原则,具体分为事前、事中、事后三种控制方式,事前控制主要是预算审批控制,通过对预算事项的梳理,针对不同种类的支出事项进行分析论证,在执行中通过手工控制或者信息系统控制,加强对预算调整的管理,医院与企业不同,国家卫生政策对医院的预算目标影响较大,预算应严肃性与灵活性相结合;各部门根据自身开展业务的情况结合卫生形势的变化,需对预算进行调整,医院应针对不同事项的预算调整做出相应的管理规定;事后的控制方式为预算分析及部门通报以及与绩效考核的挂钩等方式实现。

5 小结

通过对实践的分析,对于支出预算的事项梳理及合理控制,是医院实行信息化预案管理手段必备的基础工作,为医院实现科学管理提供了重要的支持,同时也是医院有效降低成本费用的和控制成本费用支出的具体措施,对于更好地缓解群众“看病难、看病贵”的问题具有广泛的应用价值和现实意义。目前医院在部门预算中还存在以下问题:首先,思想意识上的问题。从领导层面讲,没有完全认同或能够切实感受到预算在医院管理中的作用,只是作为医院法人必须完成政府和财政一年一度的预算任务;从医院中层管理层面讲,只是例行公事,把临床科室上报的数据进行汇总后交给财务科;从医院普通员工层面讲,可以说几乎不知道或者知道也觉得跟自己毫无关系;甚至从编制预算的财务人员本身来说,也觉得这个预算反正不能非常严格地执行,编得再好也没有用,造成对预算的重视程度不够,最后直接影响了预算的正确性和可操作性。其次,预算执行中由于数据量大,部门多,管理控制难度较大,数据采集也有局限性,造成预算编制与预算执行脱节,预算分析数据质量不高的现状。随着社会的发展,医院规模不断扩大,业务工作量与日俱增,同时政府部门以及社会公众对于医疗服务质量提出更高的要求。医院必须通过利用自身优势,再通过合理的支出预算控制,通过各部门,各科室,逐级制定支出预算控制目标计划,合理分配资源,以达到最大化利用资源,平稳快速发展来逐步适应激烈的市场竞争以谋求发展。

[1]徐力新,冯欣.对建立医院支出预算控制指标体系的探讨[J].中国医院管理,2010(11):14-16.

[2]马莉.医院支出预算指标体系的建立和分析[J].中国卫生经济,2015(3):86-88.

[3]杨漪怡.公立医院全面预算管理应用研究[D].昆明:云南大学,2015.

[4]由宝剑.现代医院全面预算管理理论实务案例[M].西安:西安电子科技大学出版社,2012.

Study on Establishing System of Expenditure Budget System in Public Hospital

WU Lei

Financial Department,Beijing Tiantan Hospital Affiliated to Capital Medical University,Beijing,100050 China

R47

A

1672-5654(2016)05(a)-0004-03

吴蕾(1983.9-),女,山西临汾人,硕士,中级会计师,主要从事预算管理与支出审批。

2016-02-02)

猜你喜欢

今日农业(2022年15期)2022-09-20

中国卫生(2016年1期)2016-11-12

中国卫生(2016年1期)2016-11-12

小朋友·快乐手工(2016年5期)2016-05-14

杂文月刊(2016年1期)2016-02-11

中国卫生(2016年1期)2016-01-24

中国卫生(2015年8期)2015-11-12

现代企业(2015年8期)2015-02-28

中国卫生(2014年7期)2014-11-10

中国卫生质量管理(2014年5期)2014-02-28