中小型商业银行并起下小微企业信贷分析

2016-08-06 09:40□文/李静

合作经济与科技 2016年16期

□文/李 静

(江南大学商学院 江苏·无锡)

中小型商业银行并起下小微企业信贷分析

□文/李 静

(江南大学商学院 江苏·无锡)

[提要] 近年来,由于国家放开商业银行政策,一大批中小型商业银行不断涌向市场。而商业银行日常经营中信息不对称现象普遍存在,深刻影响着现代小微企业的信贷获得。本文主要从信息不对称事前所表现的逆向选择和事后所反映的道德风险和博弈论角度,分析中小型商业银行并起环境下小微企业信贷问题。

关键词:信贷配给;信息不对称;逆向选择;道德风险

原标题:中小型商业银行并起环境下小微企业信贷问题——从信息不对称角度和博弈论进行分析

收录日期:2016年6月21日

随着我国经济不断稳定向前发展,银行只有改变以往经营模式方能获得更大的发展,开放程度的加大使我国商业银行的竞争力越来越激烈,承受的压力很大,很多跨国银行在2008年的全球金融危机中都受到重大影响,我国的商业银行也受到重大冲击。巴春玉在论文中指出我国金融资本市场发展的重大阻碍在于商业银行信贷管理中信息不对称的情况比较严重,这需要使体制弊端消除,进而改变商业银行从纵向监管模式向扁平化管理层次发展,才能较好地解决信息不对称问题,使商业银行信贷管理走向规范化道路。屈文洲、谢雅璐、叶玉妹等人在选择融资约束指标时借鉴市场微观结构理论中的信息不对称指标PIN值,研究发现:公司的投资支出与信息不对称水平呈负相关关系。进一步检验表明,随着信息不对称的加剧,投资现金流敏感性也在提升,且信息不对称导致的融资约束与现金流敏感性呈非线性关系。平新乔、杨慕云的实证结果表明:用道德风险模型预测的信贷市场均衡,其与真实信贷市场均衡是一致的:抵押贷款的利率高于信用贷款的利率,但事后违约率,抵押贷款比信用贷款要高,即银行主要面对的不是事前信息不对称,而是事后信息不对称。冯涛等人分析了信息不对称对商业银行资产业务的影响,运用博弈论从成本效益角度分析道德风险、逆向选择形成的原因,并对减少商业银行信息不对称提出一些建议措施。王宪全等人试图在已有理论分析基础上,进一步将理论与具体措施(包括贷款承诺、贷款专业化、与客户建立长期联系、建立科学的客户信息系统、第三方信息披露和金融法制建设等)相结合,形成一套涵盖贷款流程各个环节的不良贷款发生防范的可行方案。李文艳等人针对商业银行信贷管理信息不对称问题,提出了加快利率市场化进程,使得贷款利率管制逐步放开,同时完善信用评级体系建设,完善法律法规制度等。马文明等人指出要使我国商业银行的信贷管理工作进一步完善,需要更新信贷管理理念、树立信贷风险意识,完善信贷管理流程,提高管理水平,加强信贷队伍建设等建议。彭蕴等人针对实际工作过程中各种信贷机制不完善、信贷人员责任心不强、缺乏监督等问题,指出应高度重视贷前调查工作、加强贷款过程监督、建立健全管理体制、加强信贷专业人才队伍建设等建议。刘双凤等人针对我国商业银行信贷管理问题展开研究,提出升级银行结算系统、加强人才队伍建设、加强与有关各方的沟通与协调的建议。郭红玉、黄晓薇、白新民等人采用VAR方法和情景分析法实证分析了规模约束下和资本充足率约束下的信贷管理问题。李论、郝晓琼等人指出维系信贷资金有效运转、有效防范信贷风险的高度重要性,提出明确目标客户、提高信贷的精细化管理水平,通过加强教育与培训来提高信贷人员整体素质,建立沟通机制和严密的风险控制机制,落实抵押担保制度、建立科学的业绩考评机制等对策建议。

本文旨在以往专家学者研究的基础上,从信息不对称角度事前所表现的逆向选择和事后所表现的道德风险角度和博弈论角度对现今中小商业银行并起环境下小微企业信贷问题进行分析,以期能够得出一些对金融体系改革有帮助或者有用的建议。

一、信息不对称角度

最基本的经济学原理告诉我们,只有供给等于需求时市场才能达到均衡。约瑟夫·斯蒂格利茨通过区分长期均衡和短期均衡的方法解释这些现象。本文浅显的分析一下信贷市场上出现的信息不对称问题。我们知道,信息不对称指的是在市场经济活动中,在相互对应的经济个体之间的信息呈现的不均匀、不对称的分布状态,由于各类人员对有关信息的了解是有差异的,掌握信息比较充分的人员,往往处于有利的地位,当然缺乏知识的人也就处于了不利地位。在如今中小商业银行数量大幅增加和国家鼓励创新的情况下,小微企业取得银行信用贷款却并没有那么容易,其主要原因就在于商业银行和小微企业之间存在着严重的信息不对称现象。小微企业可能为了取得银行的贷款而将不真实的公司情况反馈给商业银行,而商业银行也会对申请贷款的小微企业做调查,通过调查的方式充分掌握该企业的信息从而确定发放贷款与否。在这种信息不对称的情况下,借款方只有通过发送信号的方式才能够增大商业银行借款于该企业的可能性。从当今中国鼓励中小企业创新的角度来看,商业银行实际上也很难判断应否放贷于小微企业,虽然国家对小微企业的发展有一些支持措施,但不得不承认的是当今中国的小微企业发展得并不那么令人满意,很多小微企业2~3年之内便倒闭,随着而来的便又是一轮新的小微制造企业购买了其厂房从而进行又一轮新的发展。所以,建立一个完善的信贷配给信号传递体制是十分重要的。

哈耶克最早提出信息对经济机制和制度具有重要意义,他认为社会所面临的根本问题,不是资源的最优配置,而是如何最佳利用散布于整个社会的信息。因为配置的优劣,依赖于决策者所掌握信息的完备程度和准确性。信息不对称事前所表现出的逆向选择是一种在交易前隐瞒自己所掌握信息,或者利用对方不知情来做出有利于自己选择的行为。从这个角度来看,为避免小微企业在向商业银行申请贷款或者银行利用小微企业对商业银行各种贷款的信息不是充分了解的情况下所造成的相互之间的一种逆向选择行为,上述所讲到的建立一个完善的信贷配给信号传递体制十分重要。道德风险指的是交易双方签订契约后,由于信息不对称,一方可能采取自私的私人行动使交易的另一方处于不利情况或风险。比如,商业银行之前可能通过传递给银行良好的信号从而获得了商业银行的贷款,但是获得贷款之后便不好好经营,准备携款逃跑或者做出其他不利于商业银行的行为,为了预防这一情况,我们必须建立信贷体系的交易后处理机制,有利于保障双方完成信用贷款之后的利益,同时防止由于信息不对称所造成的道德风险现象。

综上所述,从信息不对称角度出发,主要给出两点建议:(1)建立一个完善的信贷配给信号传递体制;(2)建立完善的信贷体系的交易后处理机制。

二、博弈论角度

从博弈论的角度来看,博弈的参与者便是商业银行和小微企业,而实际上商业银行相互之间也存在着博弈,而当小微企业在同一家商业银行进行贷款申请的时候,相互之间也存在着一种博弈。这时就出现了三个相互联系的博弈。这样来看的话,博弈的主体就会有三对,即商业银行与小微企业,小微企业与小微企业,商业银行与商业银行。

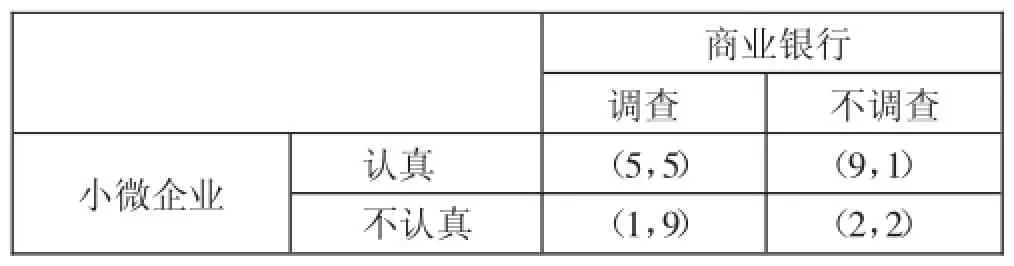

表1

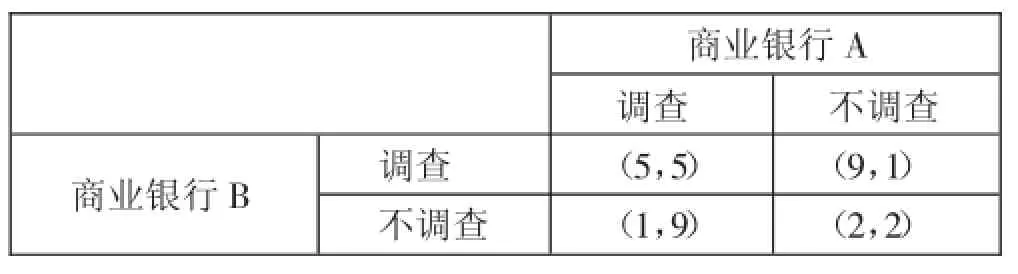

表2

表3

表1表示商业银行采取调查和不采取调查以及小微企业认真对待信号和不认真对待向银行发信号的分别获利指数:(小微企业获利指数,商业银行获利指数);表2表示商业银行采取调查和不采取调查分别获利指数:(商业银行A获利指数,商业银行B获利指数);表3表示小微企业认真对待信号和不认真对待向银行发信号的分别获利指数:(小微企业C获利指数,小微企业D获利指数)。分析之后发现,对于表1中的博弈主体商业银行和小微企业来说,两者的最优策略是(5,5),即(调查,认真);对于表2中的博弈主体商业银行A和商业银行B来说,两者的最优策略是(5,5),即(调查,调查);对于表3中的博弈主体小微企业C和小微企业D来说,两者的最优策略是(5,5),即(认真,认真)。当然,对于上述三种情况博弈结果对于博弈双方来说也是两者之间博弈的纳什均衡。当然,现实中也要具体看每个企业和各个商业银行之间采取不同策略所耗费的成本与获利的性价比以及各个个体不同的策略。具体的博弈以及银行应该如何建立放贷和信号对待机制还有待于进一步深化研究。(表1、表2、表3)

三、展望

本文对于现实生活中热门的小微企业和商业银行并起环境下的信贷问题从信息不对称角度和博弈论角度进行了浅层次的剖析和解释,从信息不对称事前所表现的逆向选择和事后所表现的道德风险两方面分析了商业银行和小微企业之间的信息不对称现象。当然,也从博弈论角度对三种情况的博弈进行了一定程度上的分析,以期能够为我国商业银行信贷体系改革提供一些有益的意见和建议做参考。首先,从信息不对称角度分析得到,只有建立一个完善的信贷配给信号传递机制以及完善的信贷体系交易后处理机制才能从一定程度上解决由于双方信息不对称而造成的问题;其次,通过博弈论中的相关理论分析得出商业银行和小微企业应该采取何种措施来应对信贷配给过程中出现的情况。当然,对于实际生活中博弈的价值需要进行具体的斟酌考虑以及三个博弈之间相互之间是否有影响都值得我们再去做相关的研究和分析。

主要参考文献:

[1]巴春玉.我国商业银行信贷管理的信息不对称分析[J].商场现代化,2010.29.

[2]屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011.6.

[3]平新乔,杨慕云.信贷市场信息不对称的实证研究——来自中国国有商业银行的证据[J].金融研究,2009.3.

[4]冯涛.商业银行资产业务中的信息不对称及博弈论分析[J].经济研究导刊,2007.2.

[5]王宪全.试论商业银行贷款过程中的信息不对称问题[J].金融论坛,2003.3.

[6]李文艳.商业银行信贷管理中的信息不对称问题及其对策[J].黑龙江科技信息,2014.24.

[7]马文明.我国商业银行信贷管理存在的问题与对策[J].西部经济管理论坛,2012.3.

[8]彭蕴.商业银行信贷管理中存在的问题及对策研究[J].商场现代化,2014.15.118.

[9]刘双凤.贷款新规背景下我国商业银行信贷管理问题及对策研究[J].经济视角(下),2013.7.

[10]郭红玉,黄晓薇,白新民,许争.规模约束和资本约束下银行信贷管理研究[J].科学决策,2012.5.

中图分类号:F83

文献标识码:A

猜你喜欢

中国商论(2016年34期)2017-01-15

青春岁月(2016年22期)2016-12-23

办公室业务(2016年9期)2016-11-23

四川生理科学杂志(2014年2期)2014-02-28

当代旅游(学术版)(2012年2期)2012-03-25