中顺洁柔纸业股份有限公司财务指标分析

2016-08-04 11:16李月鹏

北方经贸 2016年6期

李月鹏

摘要:市场经济飞速进步的形势下,企业若要持续稳定的发展,并且收获最大的利润,需要财务指标分析。把企业日常经营活动中各项数据指标作为一个整体,系统的对企业经营活动过程中各项指标进行分析、比较,将财务报表数据转换为对企业有用的文字信息。通过从偿债能力、盈利能力、营运能力三大方面,分析了中顺洁柔股份有限公司的财务指标,又通过和同行业具有可比性的太阳股份有限公司财务指标进行对比,观察财务指标变化趋势。结合当前市场情况,分析各项指标变动原因,总结企业在各项指标中存在的问题,并对问题提出改进措施,使企业管理工作更加有效率,促进企业更好的发展。

关键词:财务指标分析;盈利能力;偿债能力

中图分类号:F275 文献标识码:A

文章编号:1005-913X(2016)06-0104-02

一、中顺洁柔纸业财务状况介绍

(一)中顺洁柔纸业的背景介绍

中顺洁柔纸业成立于1998年,2007年12月整体改制为股份有限公司,是中国最大的纸产品企业之一。企业集研究、开发为一体的模式,包括七大产业链,经营范围遍布全国大部分城市,并且出口澳大利亚、日本以及其他国家。公司将打造出特色品牌,进而变成全球不可或缺的中坚力量。

(二)中顺洁柔纸业财务现状

从中顺洁柔纸业2013年度报表可以知道到企业财务情况,公司拥有资产总额44.93亿元,负债22.11亿元,资产负债率为49.2%,流动资产21.67亿元,流动负债8.56亿元,从公司2013年利润表可以认识到公司的收入成本费用情况,公司营业收入25.02亿元,营业成本为17.4 5亿元,现金流对一个企业来说特别的重要,若企业没有利润可以活下去,但是如果没有现金的话,就会影响公司今后的发展。

二、中顺洁柔纸业财务指标分析

(一)偿债能力分析

对企业偿债能力进行综合评价是非常重要的。偿债能力包括短期偿债能力和长期偿债能力两个方面。

1.短期偿债能力分析

短期偿债能力是指企业在短期时间内需要偿还的债务,企业短期偿债能力衡量主要由流动比率、速动比率和现金比率等指标来进行分析。

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=货币资金/流动负债

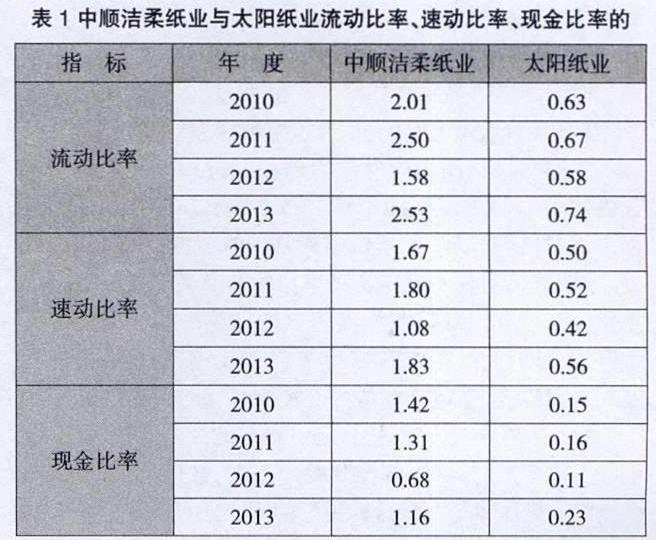

中顺洁柔纸业2010-2013年流动比率呈上升下降再上升趋势,企业偿债能力较好。从资产负债表计算得知,中顺洁柔纸业在2010-2013年流动比率分别为2.01、2.5、1.58、2.53,企业流动比率逐年降低,从财务报表中得知主要原因为第二年流动负债金额较大,比2011年流动负债增长了37.14%。太阳纸业四年流动比率为0.63、0.67、0.58、0.74,比例上升,但比率明显低于一般标准,企业偿债能力较弱。可以看出中顺洁柔纸业比太阳纸业短期的偿债风险小,市场竞争力比较好。

2.长期偿债能力分析

长期偿债能力其财务指标主要包括资产负债率和产权比例。

资产负债率=负债总额/总资产×100%

产权比率=负债总额/所有者权益总额×100%

中顺洁柔纸业2010-2013年资产负债率呈缓慢上升在下降状态,企业偿债能力减弱。由资产负债表可知该纸业2010-2013年,企业总资产为:324 076万元、282 099万元、342 575万元、449 286万元;企业总负债为:124 385万元、74 347万元、122 019万元、221 053万元,两项数据都呈逐年上升趋势,总资产的增长比率为27.87%,负债增加的比率为43.73%,总负债增长比率大于资产增加的比例,造成负债与资产比上升。太阳纸业2010-2013年资产负债率上升,且四年比例始终高于中顺洁柔纸业。

中顺洁柔纸业2010-2013年产权比例先下降后上升,企业偿债能力下降。企业2010-2013年权益总额为:199 682万元、207 752万元、220 557万元、228 232万元,金额增长,增长比率为12.5%,负债总额增长比率为43.73%,企业负债的增长过快,造成产权比例增加。太阳纸业2010-2013年产权比例有增长趋势,且比率一直高于中顺洁柔纸业。企业的产权比例揭示了公司债务在风险上的保证,该比值越小,则公司的经营情况比较好并且经营状况就越好,进而偿债能力就越强,说明中顺洁柔纸业比太阳纸业长期偿债能力强,针对企业产权比例增长幅度较大,企业应及时偿还应付账款,及各项借款,减少负债金额。

(二)盈利能力分析

企业盈利能力是企业获取利润的能力,反映企业盈利能力的大小,能够反映出企业经营情况的好坏。

总资产报酬率=息税前利润总额/平均资产总额×100%

净资产收益率=净利润/平均净资产×100%

基本每股收益=归属于普通股股东的当期净利润/当期发行在外普通股的加权平均数

中顺洁柔纸业2010-2013的营业利润率下降上升再下降的趋势,企业盈利能力减弱。从中顺洁柔纸业的2010-2013年度的利润表得知,营业利润分别为14 055万元,4 578万元,25 314万元,10 985万元,营业利润率减少,四年减少比率为17.84%;营业收入为:177 887万元、185 626万元、233 945万元、250 172万元,营业收入金额逐年增加,增长比率为28.89%,营业收入增长的比率比营业利润大,使得企业的营业利润率缩少。太阳纸业2010-2013年营业利润呈下降趋势,减少幅度超过中顺洁柔纸业。说明中顺洁柔纸业相对于太阳纸业盈利能力较好,但针对中顺洁柔纸业营业利润率下降情况,应及时对营业成本及各项费用进行合理控制,增强企业的营业利润。

三、中顺洁柔纸业集团财务指标分析反映出的问题及对策

(一)偿债能力方面存在的问题及对策

通过对2010-2013年偿债能力指标分析,该企业的资产负债率从38.38%上升到49.2%,公司的产权比例从62.9%增加到96.85%,产权比率上升,中顺洁柔纸业的产权比例升高,表明企业财务风险升高,根据资产负债表可以发现,主要原因为企业负债四年的增长速度为43.73%,由于企业的生产规模在逐渐扩大,各项借款及应付账款逐年增加,而所有者投入的资金较少,所以导致企业偿债能力不足。企业应吸收投资,及时偿还借款及其他应付款项。

(二)盈利能力方面存在的问题及对策

通过对企业2010-2013年盈利能力指标分析可以看出,中顺洁柔纸业2010-2013年营业利润率从7.90%下降到4.77%,企业的总资产报酬率从6.10%下降到3.79%,企业四年中的营业能力变差。说明企业盈利能力减弱。根据2010-2013年利润表计算得知:中顺洁柔纸业营业收入逐年增长比率为28.89%,营业成本增长比率为28.71%,销售费用增长比率为36.91%,管理费用增长率为46.38%,营业利润减少的比率为17.84%,根本市场形势分析,国外企业抢占中国市场,使国内造纸业经济出现滑坡,中顺洁柔纸业应强化对企业成本费用控制,提高企业市场竞争力。

参考文献:

[1] 刘全红.浅谈财务报表分析[J].财会通讯,2011(1).

[2] 武雯娟.浅析财务评价指标的改进及完善[J].财会通讯,2011(4).

[3] 刘俊彦,王化成,荆 新.财务管理学[M].北京:中国人民大学出版社,2012.

[4] 朱学义.财务分析创新内容与实践研究[J].会计之友,2010(12).

猜你喜欢

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10

商(2016年5期)2016-03-28