压力再大用信心顶住

2016-08-02 03:58中国农资

中国农资 2016年1期

□《中国农资》记者姜美怡

压力再大用信心顶住

□《中国农资》记者姜美怡

市场无利好企业自身应创新调整

2015年化肥市场一直处于疲软下行的状态,缺乏利好提振,从9月份开始便无淡旺季之分,整体行情偏弱。现阶段,与往年时期对比,应处于冬储旺季期,但以当前冬储量统计处于历史低位,所以很多经销商仍持观望态度,谨慎为主。

近期国际市场难寻利好,集港较少,尿素厂家开工率并未减少,局部因环保受限稍有减产,但整体供需面弱势未改。山东、河北等地小颗粒主流出厂报价跌至1350元/吨左右,工业和出口需求均成弱势。磷肥方面,二铵产能过剩矛盾凸显,市场依旧无利好支撑,64%二铵主流出厂报价2550-2600元/吨,国际成交量稀少,印度到岸价跌至408美元/吨,中国FOB价格跌至395-400美元/吨,厂家基本停止出口;另外,由于冬储进展艰难,对一铵采购需求有限,55%粉主流出厂报价仅在1950元/吨左右。复肥企业,很多下游经销商表示放弃冬储,临近年关,厂家都采取一系列保底、计息、下调价格等冬储政策。

面对如此艰难的化肥市场,郭传志也表示,市场价格的持续走低,导致经销商备货很少,从11月份至今,虽然在采购,但采购量不集中,储备战线拉长,采购积极性不强。很多经销商担心2016年可能会跌,所以备肥并不着急。郭传志认为,造成化肥市场弱势蔓延的原因主要有两点:一是国内经济形势不好,不仅是农资行业,其他行业在经济运行上也都处于偏弱趋势,二是粮食价格的走低,2015年农产品价格大幅下跌,农民投入积极性明显削减,购买力也随之下降,经销商面对此种现象也不敢轻易拿货,对冬储备肥的热情大打折扣。“面对这样严峻的行情,不管是经销商、贸易商,还是厂家自身,大家以谨慎为主,持观望态度。就邦力达而言,作为贸易商企业,现如今对肥料的采购量也逐渐降低,2015年的采购量是原来的1/3。目前,企业主要做的就是等待,等待市场的变化,不管市场如何变化,企业自身要增加信心,调整结构,不断创新迎接挑战。”

资金风险摆第一化肥后市依旧渺茫

综合来看,原料的降低也是影响整个市场低迷的另一主因。现阶段,煤、油、气三大原料价格下调,对生产企业而言也是无奈应对,以煤炭企业来说,近期受北方雾霾天气影响,煤炭运输受到一定限制,加之煤企减产、控制港口发运量,当前煤炭每吨要减少200元。再受下游化工需求低迷及冬储影响,各地、各品种表现不一,部分煤矿库存居高不下,后期下行压力依然较大。煤、油、气三者价格下降导致市场价格变化不一。郭传志表示:“原料的价格变化,对复合肥大企业来说会相对略有优势,因为大企在原料采购和上下游的把控上更有力,他们的抗风险能力要强,在采购原料时采取保底或者联储的方式,对大企来说,资金风险是第一位的。磷肥方面,原料的下跌对二铵厂家会造成压力,但整体要比氮肥好一些,因为国家在资源方面会有一些管控,市场运行和开采率都会明显好一些。其实,国内磷铵企业较少,就那几家掌控,如果联合起来集中行动,会提升话语权。”

虽然,以前常说出口是缓解国内市场供需矛盾的途径,但以目前的市场动态可观,国际价格还不如国内价格,市场价更低,并不能缓解国内市场的压力,反而是增压。所以说,在今后企业面对如此无奈的市场,应增强信心,其实市场没变,需要做的就是企业改变自身的战略,适应市场。

郭传志坦言:“虽然未来的化肥市场如何变化我们不得而知,但可以肯定的是,2016年开春到3月份之前,一些有库存的经销商会以出货为主,开春后虽然迎来高峰,但时间短暂,目前并未看到扭转市场趋好的迹象。也许在磷肥方面会有所好转,因为矿企是集中分布的,主要在云贵川地带,如果集中控制价格会有一些利好变化,但总体相望,依旧是悲观持续,曙光渺茫。”

□杨卢义

元旦将至,这标志着2015年至2016年的化肥冬储期已进入后半段。单就尿素整体备肥情况来看,下游市场表现可谓历年最差。经销商普遍抱着观望心态,少量备肥之余多为随采随销,尽量避免风险。据笔者了解,截至12月底,大部分省级农资公司也是在与工厂进行多次博弈后依然选择了暂定价或联储联销式操作。如今,即使尿素出厂价跌至1250元/吨,业内赌后市的心气儿也大不如前,更有看热闹不嫌事大的好事者唱空尿素后市。事实上,经历过2015年尿素低迷期之后,市场依然没有看到利好支撑,且行业本身产能过剩带来影响已经凸显。至少就目前来看,2016年一季度,尿素除春耕行情外,暂没有实质性利好。

尿素出口不需赌。随着尿素2016年关税的公布,业内有限的期盼也被打消。对中国而言,尿素离岸价已经从2015年年初的290美元/吨下滑至年末的234美元/吨,相信各出口国以及贸易商的竞价销售是造成尿素大幅掉价的主要原因。由于我国全年统一关税,外商操作的灵活度较大。仅以印度年内的9次尿素招标为例,每轮采购都本着“趁火打劫”的心态抄底低价尿素。而且,在国际市场同样存供求过剩的情况,所以中国每逢投标必被压价。即便如此,国内厂商仍不乏供货者,由此亦可看到内销压力之大。2016年关税未做调整,国内供求矛盾未解决,贸易商持定价话语权,加之一季度美联储或继续加息,国内尿素离岸价难逃被打压的命运。尿素出口已无赌的必要。

春耕行情不需赌。本周便是元旦,下游市场淡储热情低落,大中型经销商似乎也厌倦了“搬运工”式的工作模式,特别是在做了“平进平出”的操作后连以往能挣到那一点“辛苦钱”也很难保证的情况下,业内普遍选择了沉默,市场反馈也是各种谨慎加小心,至少目前对明年春耕持看空态度。当然,也有一部分人抬出了炒股的思路,又一次想到了巴菲特的那句话:“在别人恐惧时贪婪,在别人贪婪时恐惧。”也许这句话在多年前的尿素冬储操作中还能博得半数业内人士的认同,但如今却很难再引发共鸣。原因有二:首先明确的是,业内“不怕死”的人少了。其次,赌抄底所能带来的利润空间实在有限,已经失去了赌的必要。

利好支撑不需赌。业内对于2016年一季度的尿素行情不可谓说信心全无,但至少按以往经验来看,尿素利好支撑主要来自供求、成本、出口、政策四方面。对照当前尿素市场,供求过剩未见开工率下调;因原料跌价造成的成本支撑不强暂时无法改变;出口方面依旧是被动预期;政策则越来越偏向于市场经济调节。这些对尿素行业而言无疑是淘汰产能的趋势,短期确实难寻利好支撑,所以更不用去赌。

综上所述,尿素行业此时可以说处于较为尴尬的境地。农业淡储形势不明,下游经销商缺少明确态度,在与厂家博弈价格时更是高不成、低不就。以至于厂家持续下调报价,国内市场暂时陷入僵持状态,此时山东、河北、河南这些主流尿素产区的出厂价已跌至1280-1300元/吨。此价或许在往年同期可以被视为触底,如今却仍被流通环节冠以“风险”一词。总而言之,由于尿素行情处于低迷走势,业内已经没有了赌后市的心态。

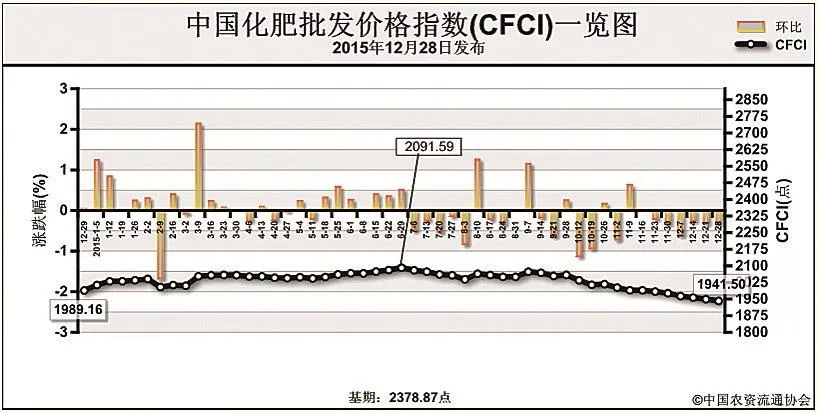

中国化肥批发价格综合指数分析

化肥整体市场暂无好转迹象12月28日中国化肥批发价格综合指数(CFCI)为1941.50点

2015年12月28日,中国农业生产资料流通协会发布首期中国复合肥零售价格指数(CCRI)。首期CCRI为2467.79点,比基期上涨21.08点,涨幅为0.86%。

12月28日,中国化肥批发价格综合指数(CFCI)小幅下跌,CFCI为1941.50点,环比下跌7.88点,跌幅为0.40%;同比下跌47.66点,跌幅为2.40%;比基期下跌437.37点,跌幅为18.39%。

供应情况:国内尿素市场继续走低,行情缺少利好支撑已久,市场后期看空居多。二铵市场延续疲软走势,下游大规模采购仍未显现,企业冬储预收以联储联销保底为主。钾肥方面,市场较为冷清,观望气氛较浓,边贸钾肥过货一般。复合肥方面,冬储进展迟缓,长期走货不佳,观望气氛浓厚。

需求情况:目前,经销商观望情绪不减,对化肥后市信心不足。尿素市场终端备肥整体积极性不高,工业采购量有限,二铵市场近期成交相对保守谨慎,企业库存压力较大,市场低价频现;钾肥方面,需求依然较冷清;复合肥冬储进展不理想,甚至部分经销商趋于放弃冬储,需求疲软。

国际市场:西方圣诞节期间,国际市场整体交投不足,价格低位维稳。2015年即将结束,国际尿素价格较年初下滑了25%,2016年的尿素市场依旧面临供应过剩的问题;国际二铵整体价格以稳为主,局部成交稳中小幅探涨;国际钾肥市场方面,临近年底,全球钾肥市场进入守稳盘整期。

综上,化肥整体市场表现欠佳,市场暂无好转迹象。国内尿素近期市场需求仍显疲弱,预计市场仍弱势盘整;磷肥方面,市场低迷态势或将持续;钾肥和复合肥市场总体供应量充足,库存难以消化,短期内价格或将继续稳中伴有松动。

(来源:中国农资流通协会)

猜你喜欢

当代水产(2021年3期)2021-07-20

装备制造技术(2020年4期)2020-12-25

今日农业(2020年13期)2020-12-15

今日农业(2020年13期)2020-08-24

当代水产(2019年10期)2019-12-18

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年4期)2018-08-23

当代水产(2018年12期)2018-05-16