航运业的逆势玩家

2016-08-01 14:25:51萝莉·安·拉罗科

21世纪商业评论 2016年7期

萝莉·安·拉罗科

20世纪80年代中期,国际航运业正处于极端萧条时期。而洛斯公司的首席执行官詹姆斯·蒂施(James Tisch)却于那时在航运业中做出了一个反周期的投资——成为航运业及私募股权投资业历史中的标志性交易。

对于一名身在纽约的投资者来说,那次决策的时机充分显示了他是怎样经营业务的,并在其他人未能找到价值的时候发现价值。一位逆势价值投资者必须做好功课:接受培训并知道如何密切考察一个行业、懂得他能承受多少损失,并继而有胆量投资。成功地抓住机会在事后看来是很容易的事情,但实际上却绝非如此。事实上,这是一生自律学习、努力工作、保持耐心的结果。

萎靡的机会

如果想要在航运投资中获得很好的回报,进入和退出的时机至关重要。因此,投资者必须时刻关注市场,并且等待那个罕有的时刻 —— 航运业的弱势与全球国内生产总值的积极远景同时出现之时。在詹姆斯·蒂施看来,这种“完美风暴”不经常出现。

在20 世纪80 年代,航运业面临的逆风席卷了《福布斯》和《金融时报》(The Financial Times)的头版头条,例如“沉没的”和“二手船价格下跌”。当几乎所有人都在出售或拆解船舶的时候,萎靡的市场吸引了蒂施的注意。蒂施是多元化公司—— 洛斯公司的首席执行官,他以在别人没有察觉的时候发现价值和机会闻名。“每当我们看到一个萎靡的市场时,我们都很感兴趣。”他说。

这一点也蕴藏在蒂施的投资哲学中—— 从他1977 年在洛斯公司的投资部工作开始,他从他的父亲和叔叔那里学习到了这些知识。蒂施拥有宾夕法尼亚大学沃顿商学院的工商管理硕士学位。在加入洛斯公司投资部之前,蒂施就职于CNA 金融公司(CNA Financial)。

在1982 年的时候,蒂施在一笔巨型油轮交易上赚到了横财。他以每艘500 万美元左右的价格购买了7 艘巨型油轮,而这个价格远低于废钢价格。“我们以废钢的价格购买了结构钢。我们的脑海中也想到了不利的一面,那也是我们经常担忧的。”他说。

“我记得我当时站在一艘船舶的甲板上,环顾四周,抓着自己的脑袋并说,‘你的意思是我可以用500万美元就买下所有这些?”

从1982年到1984年,洛斯公司从壳牌(Shell)、埃克森(Exxon)以及一些其他公司那里购买了船舶。出标的价格一般就是每吨钢材的价格。蒂施在行业中以他的逆势价值交易而闻名。他最初购买的两艘船舶 —— “利姆诺号”(The Limnea)和“利帕里号”(The Liparus)[之后以洛斯公司的剧院重命名为“欧菲姆号”(The Orpheum)和“天堂号”(The Paradise)]是以每吨100美元(当时的总出价是每吨125美元)的钢材价购入的,因为当时船在苏格兰,需要花费每吨25美元把船拖到拆船中心。“我们买船就像你买汉堡肉一样。”

当蒂施为展现在他面前的机会感到兴奋时,随之而来的也有批评的声音。蒂施收藏了在他进入航运业时批评他的文章,他咯咯地笑着读着其中的一篇文章。“这是刊登在一本航运杂志上的,‘……这是一个经典的例子,说明了一个没有知识、没有理解能力、对航运毫不尊重的投机者以一种冷酷而傲慢的手段对待投资者,并试图在不关心航运健康和名声的情况下来赚钱。”

没有任何停顿,蒂施很快地把评论丢到一边并继续说他的故事 —— 抢购狂潮是如何极大地吊起他的胃口,并让他们思考“大规模”进军航运市场,然而突然之间价格就上涨了。“那就好像市场窃听了我们的电话,”他开玩笑说,“那是在1984年到1985年左右,在那个回合中我们没有增加额外的船舶。那些我们在20世纪80年代中期以每艘500万美元买入的船舶被我们在1990年的时候以每艘5000万美元的价格售出。”

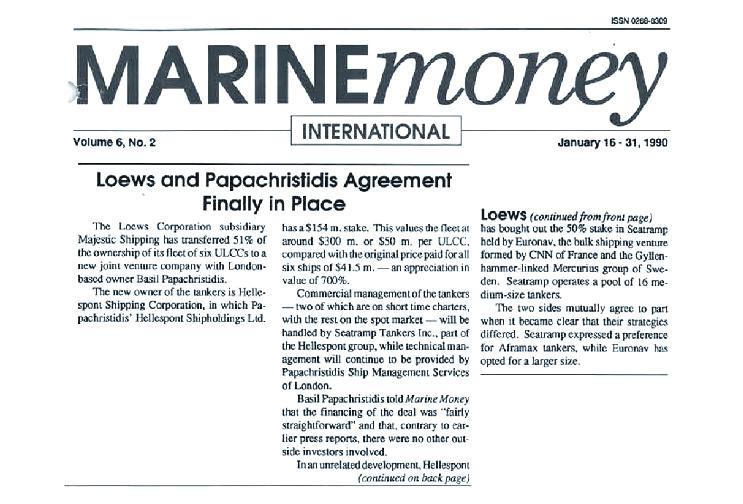

海事财经集团在1990年对此进行了报道,“该船队中每艘超巨型油轮的价格在3 亿到5000 万美元之间,较之最初所有6 艘船舶的总价 —— 4150 万美元来说升值了700%。”

逆势策略

在20 世纪90 年代中后期,洛斯公司建造了4 艘新的巨型油轮。“这是自20 世纪70 年代中期以来世界范围内建造的最大的船,”他说,“我们靠它们赚了不少利润,但是我们过早地卖了它们。我们在2004 年的时候卖了它们,而之后航运市场越来越高涨。如果我们有完美的时间规划,我们本可以在2010 年左右卖出。我们早卖了6 年。”当被问及他是否后悔当初的决定时,他很快地说:“不,我经常援引伯纳德·巴鲁克(Bernard Baruch)当被问到‘你怎么做能获得巨额财富时的回答,他会说,‘快速出售。”

蒂施说他们在正确的时候卖出了第一批船 —— 价格上涨到了5000 万美元。导致他们在2004 年出售船舶的原因是当时船舶价格的上涨伴随着石油价格的上涨,而这有可能导致石油消耗的减少。“但事实上我们完全错了,因为全球石油消耗继续大幅增长。”

航运业并不是蒂施的逆势交易能力能被证明的唯一领域。

洛斯公司也在接近周期低位的时候购入钻井设备,这在之后成为钻石近海公司(Diamond Offshore)的基石。蒂施在出售资产上也毫不犹豫 —— 在2008年的时候甩掉了烟草巨头罗瑞拉德公司(Lorillard),之后又卖出了制表商宝路华(Bulova)。

在安然公司(Enron)于2003年倒闭之后,一些电力公司都不顾一切地想要出售资产来募集现金。在那段时间,蒂施抓住了一个机会,选择了一家输油管道公司—— 得克萨斯输气有限责任公司(Texas Gas Transmission LLC)。在2004年,他收购了海湾管道公司(Gulf Pipeline LP),并创立了Boardwalk Pipeline Partnership(简称BWP)公司。后者于2005 年上市。

当油价在3 年后的2008 年飙升时,蒂施的竞争对手 —— 约翰·弗雷德里克森的Seadrill 公司被石油需求的增长所驱动,开始订购配备新钻井设备的船队。在蒂施的领导下,钻石近海公司并没有畏惧。他们抵制跳跃性发展和订购新的钻井设备,而是改建他们的旧设备,这被证明是性价比更高的 —— 只需3 亿美元,相比之下购买新的钻井设备每台需要7.5 亿美元。

生意原则

蒂施运营航运部的方法与他操作别的业务如出一辙。他把他商业分析的能力归功于他对微观经济和经济学的学习,他说可以通过理解以下这些要素来分析业务:

供给和需求;

边际成本;

边际收益;

供给曲线的形态;

需求曲线的形态;

导致供给曲线变化的因素;

导致需求曲线变化的因素。

“这些原则在诸如航运这样的产业中最为鲜明,但是它们也适用于许多不同的行业。洛斯公司把自己看作是资产配置者。所以,在航运业中获得的教训也适用于我们从事的其他行业,因为一切都关于供给与需求。而这又关系到产能稀缺和产能过剩,你给你的产品定价就是这些因素作用的结果。”

认识趋势的能力是抓住机会的关键。

美国的能源独立是航运业中有史以来最大的一个改变游戏规则的事情。美国国内原油市场以及周边市场,比如西非石油的发现都彻底改变了航线。之前当美国主要依赖中东地区的供给时,能源都是长途货运。“一艘船差不多需要3个月的时间完成一个往返航程。”蒂施说。而现在,美国从中东进口石油的数量变少了,运输供给曲线的变化带来巨大的乘数效应。“这就是为什么航运业如此波动。这个行业有一条非常陡峭的供给曲线。”

蒂施在航运业中能够认清趋势, 并能把那些知识充分运用到别的行业中。杰克·德范尼(Jack Devanney)是洛斯公司航运部1981~1990 年的首席执行官。他告诉蒂施,1988 年的海上钻井业务就类似于1982 年的航运业。“所以我对他说,‘杰克,为什么你不安排我们去看一下这些海上钻井设备呢?”

当比较航运业和海上钻井业务时,蒂施说石油公司有很大的不同,因为他们顾及质量和名誉。“他们对谁运营它们租用的钻井设备是非常挑 剔的。”

时机是一切

如今的航运业与蒂施早先进入的时候已经不一样了。“当时,船舶还在使用蒸汽轮机,而且只能以一种速度航行——快速。如今,你有更先进的、能以不同速度工作的柴油主机。当运费低廉的时候它们可以减速。所以现在,可怕的是水上有太多的运力了 —— 如果运费提高一点点,他们会加速船舶,本质上就是增加供给。”这并没有为蒂施的回归创造条件。

另一个变化是,在早期只有为数不多的船厂有能力建造巨型油轮,而它们在日本和韩国。“基本上来说,欧洲的船厂都关闭了,那时还没有中国船厂,产能远不够建造更多的船舶来增加运力。而运力基本上是被一个开关所控制的。”

直到今天,中国船厂开始造船。“它们得以开工的原因是因为它们可能获得了国家的扶持。船厂能够创造工作机会。此外,当船厂建造一艘船舶时,它也消耗了许多材料,比如钢材 —— 需要使用大量的劳动力在船厂以外的地方生产。”

减速的船舶、更多的船厂、石油需求的减少以及美国石油产能的增长都使得蒂施离开航运业。

当被问及他是否仍旧在航运业中看到机会时,蒂施以他众所周知的直率回答道:“现在,没有!”他说现在较之他购买船舶的时候的最大不同是:“船舶贵多了。它们不再以废钢的价格交易。当时,公认的船舶船龄是30 年。所以,当我们买入7 年的船舶时,它们甚至还没有达到我们所认为的经济寿命的1/3。如今,对于15年的船舶,租家已经避之不及了。”

蒂施说为了在航运业里赚钱,你必须在对的时间进入和退出。“如果你认为你必须在航运业中,并且你总是有大约10 艘左右的船舶。那么, 如果你足够幸运,你10 年内的平均收入应该还行,但不会非常好。”

他澄清说:“在航运业内有一句老话,‘如何在航运业里赚一笔小钱 —— 从大的开始。在好的形势下,你必须把你的船期租出去。在几年内你有可能要给租金打点折,但是也避免了一些低谷,因为你在费率下跌之前就把船租出去了。”

然而,掌握租船业务的时机在上升事态时尤为关键,他强调说,你不会想太早地把你的船期租出去,因为这会切断一些高点。他也提到导致这些高峰和低谷的一个重要原因是船舶的供给以及航运业的低市场准入门槛。“基本上每个人都可以进入航运业,每个人都可以去船厂造船或买船。这是一个实实在在的商品市场,”他说,“一般说来,租家不会区别对待不同的船东。他们乐于租用在当时有档期的最便宜的船来运送他们的石油。对此我没有看到变化。”

在如今的环境下,蒂施不会重回航运业。“如果你在现在买进,你就只能以高于废钢的价格买进。我对自己说,‘谁需要这些?”对于洛斯公司考虑回归的事宜,蒂施说:“我们必须看到价值骤降,而且我们需要看到订单有实际意义的减少来创造一个可靠的投资环境—— 船舶会被快速拆解,或是需求增加。”

全球性病态

当谈及全球经济健康问题时,你能从蒂施的描述中听出他的担忧。“用一个词概括就是病态。如果幸运的话,美国将以2%的速度增长。欧洲总的来说不再增长,而新兴市场都减速增长。所以,我的猜测是全球经济也许能增长2%,不过问题是伴随增长的是大众普遍的萎靡不振。短期内我们有一系列的障碍要克服,但是就长期来看我还是乐观的。我感觉美国的好日子还在前面,并不是已经过去了。”

蒂施并不认为欧洲的危机在近期能快速解决。他预计这会持续较长的一段时间,欧洲的情况遮盖了许多在美国发生的问题。“美国的财政问题在某些方面比欧洲更糟,在某些方面要好一些。美国在国内生产总值中的债务方面比欧洲更糟糕 ——每年都需要资助的国内生产总值政府赤字大于欧洲国家国内生产总值的赤字,”他解释道,“不同的是,美国印制自己的货币,因此美国可以比欧洲国家更容易地将债务进行货币化。”

蒂施说欧盟的致命缺陷在于欧洲国家认为它们是主权债券的发行人。“而这些国家与美国的州没有不同。如果你没有自己的货币,你就不是主权债券的发行人。”

自金融危机以来银行业就被置于显微镜下。

房地产信贷市场的黄金时代与航运业信贷市场的黄金时代非常相似,对此蒂施完全同意。“对我来说, 这很简单。促成者是那些借款给这些项目的银行。天知道银行为什么这么做,而原因可能很简单,因为人们自然倾向于直线性安排。所以,如果租船的费率是100,你也许会看到它下跌到90,但是很难让人们预想到费率会跌到25,”他说,“总之,我认为人们只是忘记了航运市场能有多大的波动。所以,银行通过借款变成了帮凶。”

但是,蒂施也没有遗漏船东。毕竟,一笔交易需要两个人。

他话语中饱含情感:“我不会把船东说成是送给屠夫的无辜羔羊,但与此同时这也是他们的生计。这是他们唯一知道应该怎么做的事情。在形势良好的时候, 他们都乐于像旅鼠一样行动并订购船舶,因为他们从已拥有的船舶那里获得了现金流。他们通常来说不习惯逆风行事,在大家都买入的时候卖出、在众人皆卖出的时候买入。银行使得他们造了过多的船,如果没有贷款, 或者他们针对每艘船的借款比他们实际借的少一些时,那就会是一个完全不同的故事了。”

等待的智慧

蒂施所遵循的最重要原则之一是不仅要能够看清所获得的收获,也要能看清损失。

“当我们进入航运业时,我们关注的是能够承担多少损失, 因为我们不知道在船舶市场中会发生什么。我们不依赖于来自船舶的收入,我们宁可依赖废金属的价值,而我们估计不会损失很多。”

当评估风险和回报时,我们的回报远大于风险,因为下跌风险已经被很好地控制住了 —— 基本上以资产替换价值的10%买入,再以购买价格的10倍卖出。“我们在航运业中的经验完全反映了这一原则—— 总是担心下跌而不用担心上涨,上涨会自己照顾自己。”

真正的领袖人物有勇气直面恐惧。

他们对逆势更加宽容、紧握他们的枪、拉黑怀疑论者,并且执行他们的计划。沃伦·巴菲特(Warren Buffett)的投资哲学说明一切,“我们只是简单地试图在别人贪婪的时候保持敬畏,而当别人恐惧的时候我们变得贪婪。”

根据蒂施的说法,运费的常年萎靡,伴随着短暂而突发的冲动行为,带动了航运经济。在1983~1984年,航运业内的恐惧是显而易见的,从而导致了船舶价值的下跌。当时的打击导致价格骤降,而蒂施在恰当的时机进入。他说当你看到衰退中第一个问题信号时,那也许是时候开始关注了。然而,那并不意味着是时候买入了。你真的希望在一个周期的最低点进入。

“为了做到这一点,你必须一直等到市场中的消沉氛围浓烈到足够你用刀去切下一块,”他说,“根据我对如今船舶价格的观察,虽然也许是难以置信的,但我依然认为我们还没有到达那个时机。”

蒂施把20世纪80年代描述成一个“买我!买我”的时代,他说不管你怎么计算,都不会损失。“只要你有能力坚持并系好安全带,你就会干得很好。”

他解释说你必须等待机会,而它们并不是经常出现的。当它们出现的时候,有必要以一种全新的眼光审视局势,因为这些资产之所以按如此低的价格出售是因为行业中的其他人都认输了。“他们看不到树木身后的森林。因为他们对所发生的事情太沮丧了。”他说。

所以现在,逆势的价值是在决定回归之前耐心等待收获时机和机会之果的成熟。

猜你喜欢

鸭绿江(2021年17期)2021-10-13 07:05:48

船舶标准化工程师(2020年1期)2020-06-12 09:16:36

人大建设(2019年7期)2019-11-18 05:39:46

近代史学刊(2019年1期)2019-08-24 08:03:22

小猕猴智力画刊(2019年3期)2019-04-19 00:02:10

小猕猴智力画刊(2017年5期)2017-05-25 10:22:42

小猕猴智力画刊(2016年12期)2017-01-05 22:15:08

小猕猴智力画刊(2016年11期)2016-12-05 09:29:40

小康(2016年19期)2016-09-10 07:22:44

中国修船(2015年3期)2015-11-25 01:20:24