国内外苯乙烯的供需现状及发展前景

2016-08-01 02:50钟向宏

石油化工技术与经济 2016年3期

谭 捷 钟向宏

(中国石油化工股份有限公司茂名分公司,广东 茂名 525011)

市场研究

国内外苯乙烯的供需现状及发展前景

谭捷钟向宏

(中国石油化工股份有限公司茂名分公司,广东 茂名 525011)

摘要:分析了国内外苯乙烯的生产消费现状及发展前景。2015年世界苯乙烯的生产能力为33 078 kt/a,消费量为27 899 kt,预计2020年消费量将达到31 253 kt。2015年我国苯乙烯的生产能力为7 589 kt/a,消费量为8 989 kt,预计2020年生产能力将达到9 630 kt/a,消费量将达到11 000 kt。指出了苯乙烯行业的发展趋势并提出了我国今后的发展建议。

关键词:苯乙烯生产消费市场分析

苯乙烯(SM)是一种重要的基本有机化工原料,主要用于生产通用/高抗冲聚苯乙烯(GPPS/HIPS)、发泡聚苯乙烯(EPS)、丙烯腈-丁二烯-苯乙烯(ABS)树脂、苯乙烯-丙烯腈共聚物(SAN)树脂、丁二烯-苯乙烯橡胶和丁二烯-苯乙烯胶乳(SB橡胶/SBR胶乳)、甲基丙烯酸甲酯-丁二烯-苯乙烯共聚物(MBS)、离子交换树脂、不饱和聚酯树脂(UPR)以及苯乙烯系共聚物(简称SCP)等。此外,还可用于制药、染料、农药以及选矿等行业,用途十分广泛。

世界上SM的生产方法主要有乙苯脱氢法、环氧丙烷-苯乙烯联产法、热解汽油抽提法以及利用炼厂催化干气中稀乙烯制备SM等。其中乙苯脱氢法是目前国内外生产SM的主要方法[1]。

1世界SM的供需现状及发展前景

1.1生产现状

由于聚苯乙烯(PS)和ABS树脂等下游产品消费的强劲拉动,近年世界SM的生产能力稳步增长。2005年世界SM的生产能力仅27 450 kt/a,2011年增加到32 229 kt/a,2015年进一步增加到33 078 kt/a。新增产能主要集中在亚太地区,北美和西欧等地区的生产能力基本没有变化。

世界SM的生产主要分布在东北亚、北美以及西欧等地区,其中东北亚是世界最大的SM生产基地,2015年的生产能力为15 087 kt/a,占世界总生产能力的45.61%;其次是北美,生产能力为5 775 kt/a,占总生产能力的17.46%;再次是西欧,生产能力为5 165 kt/a,占总生产能力的15.61%;中南美的生产能力为846 kt/a,占总生产能力的2.56%;中东欧的生产能力为1 015 kt/a,占总生产能力的3.07%;中东的生产能力为3 140 kt/a,占总生产能力的9.49%;东南亚的生产能力为2 050 kt/a,约占总生产能力的6.20%。中国大陆是目前世界上最大的SM生产国家,生产能力为7 589 kt/a,占世界总生产能力的22.94%;其次是美国,生产能力为4 894 kt/a,占总生产能力的14.80%;位于第三和第四位的分别是韩国和日本,其生产能力分别为3 108 kt/a和2 480 kt/a,分别占世界总生产能力的9.40%和7.50%。

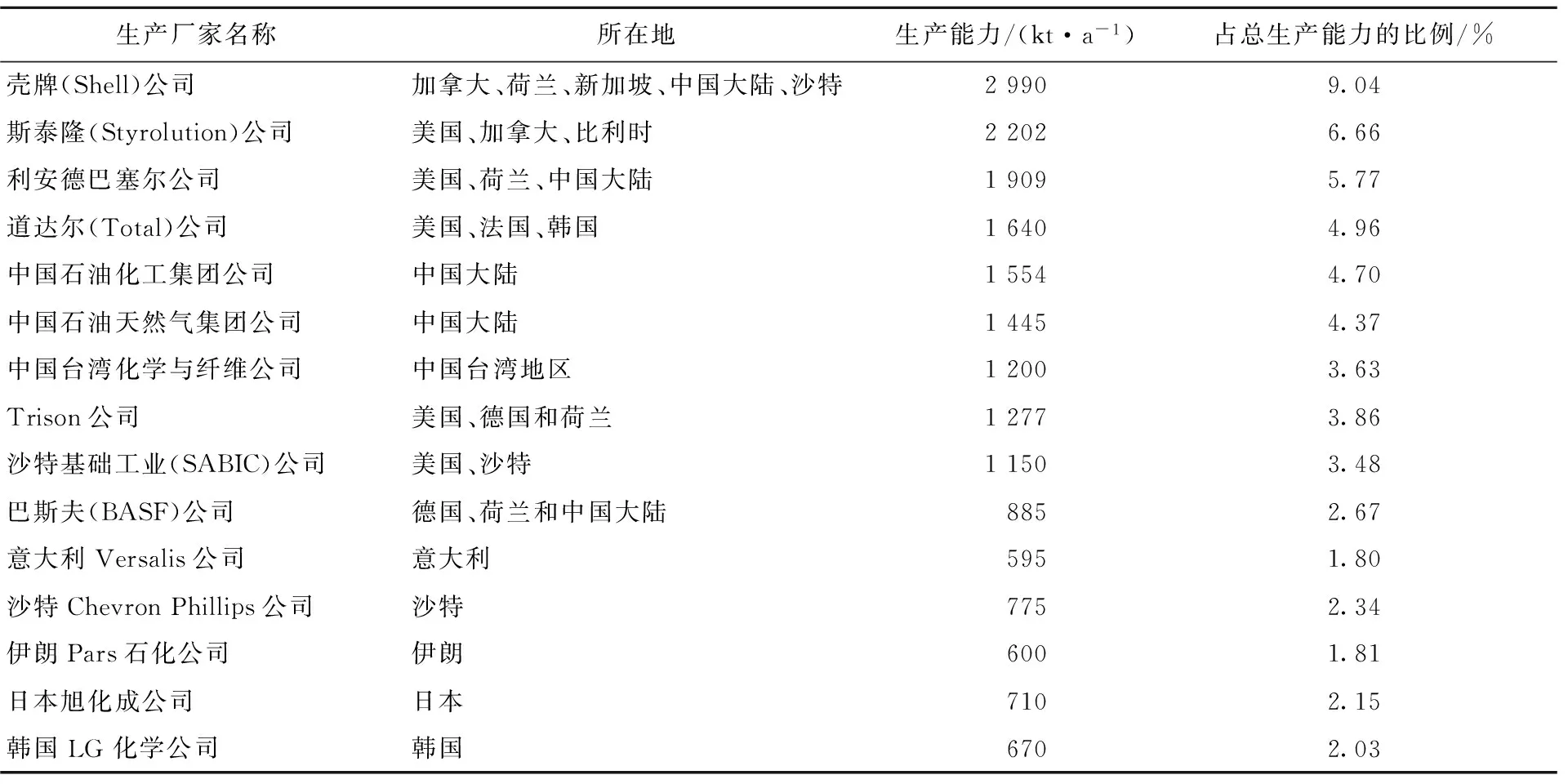

壳牌(Shell)化学公司是目前世界上最大的SM生产厂家,生产能力为2 990 kt/a,占世界总生产能力的9.04%,分别在加拿大、荷兰、新加坡、中国大陆和沙特阿拉伯(以下简称沙特)建有生产装置;其次是斯泰隆(Styrolution)公司,生产能力为2 202 kt/a,占总生产能力的6.66%;再次是利安德巴塞尔(Lyondell Basell)公司,生产能力为1 909 kt/a,占世界总生产能力的5.77%,分别在美国、荷兰和中国大陆建有生产装置。2015年世界主要的SM生产厂家情况见表1所示[2-3]。

表1 2015年世界主要的SM生产厂家情况

1.2消费现状及发展前景

近年来世界SM的消费量稳步增长,2012年的消费量为26 772 kt,2015年增加到27 899 kt。SM的消费主要集中在北美、西欧和东北亚地区,其中北美地区的消费量为3 370 kt/a,约占总消费量的12.08%;中南美地区的消费量为1 504 kt/a,约占总消费量的5.39%;西欧地区的消费量为4 408 kt/a,约占总消费量的15.80%;中东欧地区的消费量为1 023 kt/a,约占总消费量的3.67%;中东地区的消费量为800 kt/a,约占总消费量的2.87%;东北亚地区的消费量为14 535 kt/a,约占总消费量的52.10%;东南亚地区的消费量为1 280 kt/a,约占总消费量的4.59%;亚洲其他国家或地区的消费量为979 kt/a,约占总消费量的3.51%。预计2015—2020年,世界SM的消费量将以年均约2.30%的速度增长,到2020年消费量将达到约31 253 kt。其中需求量增长最快的是中东地区,消费量的年均增长率将达到约15.85%,而西欧地区的消费量则将以年均约0.19%的速度减少。在此期间,东北亚、北美和西欧地区仍是世界SM主要消费地区,但北美地区和西欧地区消费量所占比例均有所下降,其中北美地区所占比例将下降到约11.21%,西欧地区所占比例将下降到约13.97%。其他地区均有不同程度的增长,其中增长最快的是中东地区,所占比例将增加到约4.48%。

世界SM主要用于生产SM树系列树脂及合成橡胶与胶乳,2015年,GPPS/HIPS对SM的需求量为10 289 kt,约占总消费量的36.88%;EPS的需求量为5 953 kt,约占总消费量的21.34%;ABS树脂的需求量为4 437 kt,约占总消费量的15.90%;SAN树脂的需求量为507 kt,约占总消费量的1.82%;SBR胶乳的需求量为1 453 kt,约占总消费量的5.21%;SB橡胶的需求量为1 055 kt,约占总消费量的3.78%;UPR的需求量达到1 400 kt,约占总消费量的5.02%;热塑性弹性体的需求量为623 kt,约占总消费量的2.23%;MBS树脂的需求量为139 kt,约占总消费量的0.50%;其他方面的需求量为2 043 kt/a,约占总消费量的7.32%。

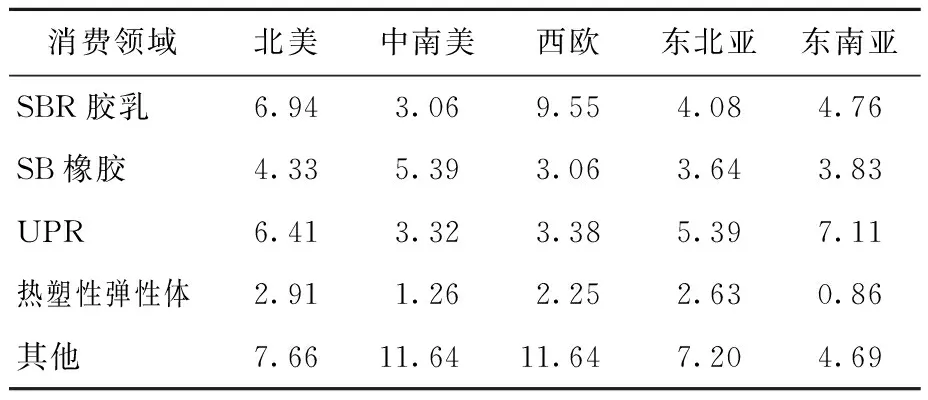

世界各主要地区SM的消费结构有所不同,北美、中南美以及东南亚地区以GPPS/HIPS为主(见表2)。

表2 2015年世界各主要地区SM消费结构情况 %

续表2

2我国SM供需现状及发展前景

2.1生产现状

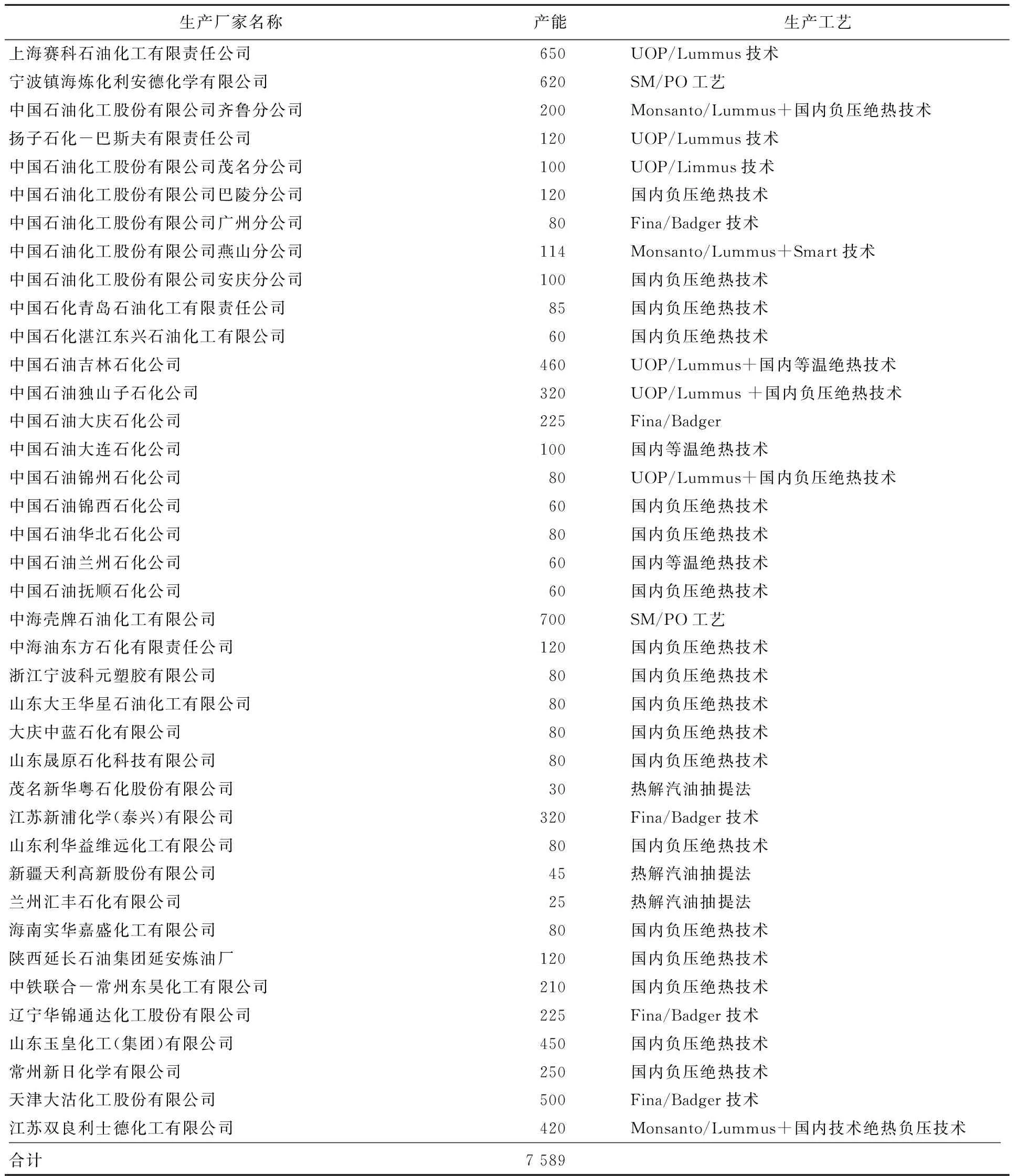

2011年我国SM的生产能力只有6 051 kt/a,2015年增加到7 589 kt/a。2015年我国SM主要生产厂家情况见表3所示[4-5]。生产装置主要集中在华东、东北和华南地区,其中仅华东地区就占总产能的近一半。

表3 2015年我国SM主要生产厂家情况 kt/a

2.2新建和扩建情况

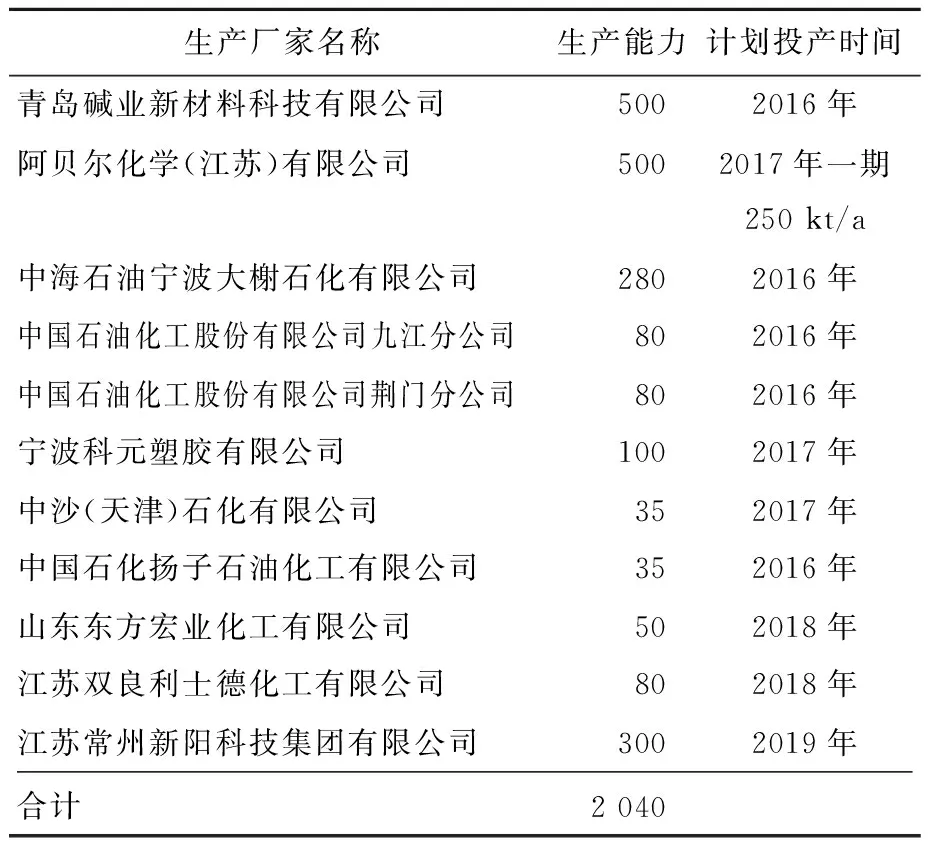

由于目前我国SM的产能和产量仍不能满足实际生产的需求,2016—2020年期间,我国仍将有青岛碱业新材料科技有限公司、宁波科元塑胶有限公司、阿贝尔化学(江苏)有限公司以及中海石油宁波大榭石化有限公司等多家企业计划新建或者扩建SM生产装置(见表4)[5-6]。如果这些规划装置均能够按计划实施,预计到2020年,我国SM的总生产能力将达到9 630 kt/a。

表4 2016—2020年我国SM装置新建扩建情况 kt/a

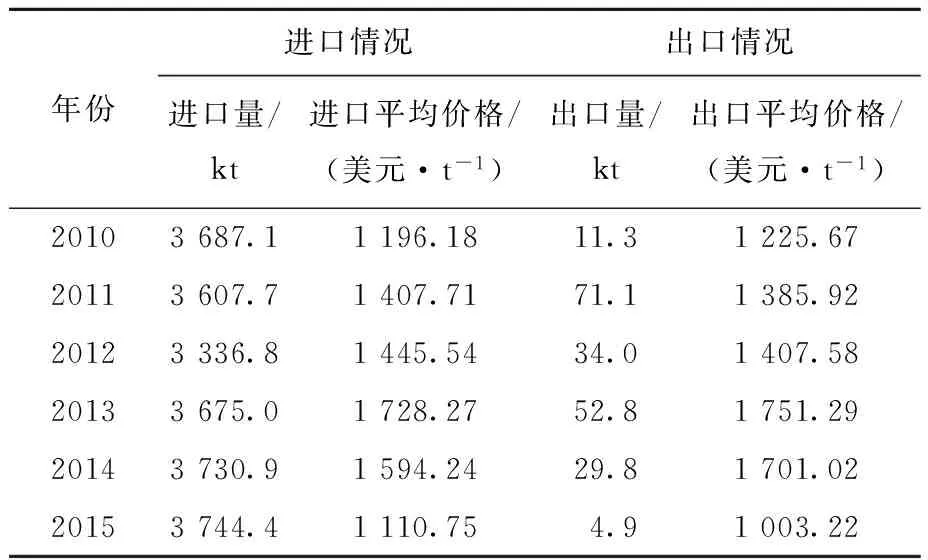

2.3进出口情况

近年来,由于我国SM的生产能力和产量不能满足国内实际生产的需求,每年都得大量进口,2010—2015年我国SM的进出口情况见表5所示。

表5 2010—2015年我国SM的进出口情况

我国SM的进口主要来源于韩国、日本、沙特等,其中韩国是最大的进口来源国,2015年的进口量为1 243.4 kt/a,约占总进口量的33.21%,同比减少约11.23%;沙特是我国第二大SM进口来源国,进口量为499.8 kt/a,约占总进口量的13.35%,同比增长约1.98%;日本是第三大SM进口来源国,进口量为456.4 kt/a,约占总进口量的12.19%,同比减少约2.75%。

我国SM的进口贸易方式主要以一般贸易为主,2015年的进口量为2 942.2 kt/a,约占总进口量的78.58%,同比增长约5.15%;其次是保税仓库进出境货物贸易方式,进口量为359.3 kt/a,约占总进口量的9.60%,同比减少约32.59%;再次是进料加工贸易方式,进口量为328.3 kt/a,约占总进口量的8.77%,同比增长约23.84%。

2.4消费现状及发展前景

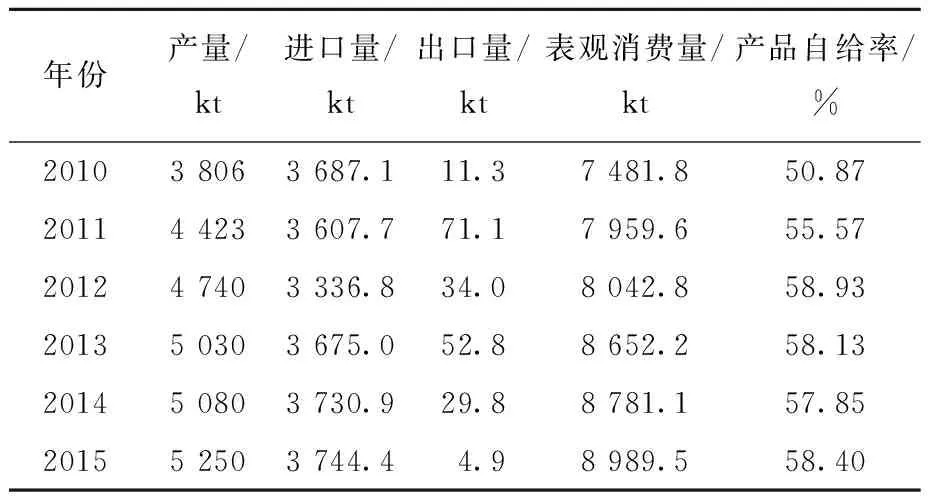

随着我国PS以及ABS树脂等消费量的不断增加,近年来我国SM的表观消费量不断增加(见表6)。

表6 2010—2015年我国SM的供需情况

我国的SM主要用于生产PS、ABS树脂、SAN树脂、不饱和聚酯树脂、丁苯橡胶、丁苯胶乳以及SM系热塑性弹性体等,2015年我国SM的消费结构为:GPPS/HIPS对SM的需求量约占总消费量的25.0%,EPS的需求量约占31.5%,ABS树脂的需求量约占17.1%,SAN树脂的需求量约占2.4%,SBR胶乳的需求量约占3.9%,SB橡胶的需求量约占3.2%,UPR的需求量约占7.5%,其他方面(包括SM系热塑性弹性体、MBS、制药、染料、农药和选矿等)则约占9.4%。

今后随着国民经济持续的增长和人民生活水平的不断提高,汽车工业、涂料工业、家用电器等产业将稳步发展,EPS产品作为优良的保温材料将大量用于建筑业,同时,GPPS/HIPS、ABS及SBR的需求也将稳步增长。此外,随着我国玻璃纤维增强塑料(玻璃钢)、浇铸工艺品、涂料等领域的发展,我国不饱和聚酯树脂的产量将会继续增长,对SM的需求量也将增加。预计到2020年,我国SM的总需求量将达到11 000 kt,而届时的生产能力只有9 630 kt/a,将有较大供应缺口,我国SM仍具有较好的发展前景。

2.5市场价格

SM的市场价格主要受原料乙烯以及下游PS和ABS树脂等的需求影响。2013年1—6月,市场价格相对稳定,基本上稳定在12 300~12 700 元/t,此后有小幅度上涨,9月上涨到全年的最高价格13 300 元/t,随后价格又出现下降,最后在12月份以全年最低价格11 900 元/t收官。2014年1—8月,市场价格比较稳定,市场价格维持在11 000~11 700 元/t的范围内,全年最高价格为4月份的11 640 元/t。9月之后价格开始回落,12月下降到全年最低价格7 180 元/t。进入2015年,市场价格继续维持在较低价位运行。同比2014年,每月的市场价格都有不同程度的下跌,但在2015年的1—5月,市场价格由1月的6 890 元/t一直稳步增加到5月的10 600 元/t,这也是全年市场最高价格。此后,随着原油价格快速下跌,SM的市场价格也开始下跌,12月以7 080 元/t的价格收场。由于原油价格仍处于低位,加上2015年新建装置将逐渐提高负荷,2016年仍将有多套新建或者扩建装置将建成投产,市场供应量将不断增加,而下游需求以及上游原料的价格相对平稳,故今后一段时期内,SM市场价格大幅度上涨的可能性不大,仍将维持目前小幅度上涨或者下跌的发展态势。

3今后的发展趋势及发展建议

3.1发展趋势

(1)由于受下游需求增速减缓以及环保等原因,今后几年欧美等发达国家和地区将不再新建或者扩建SM生产装置,新增产能将主要集中在亚洲地区。亚洲地区新增生产能力主要集中在中国大陆和韩国,日本的生产能力将因为装置的关闭而减少。生产工艺仍将以乙苯脱氢法为主。消费仍将以GPPS/HIPS、EPS、ABS树脂、SBR胶乳和UPR为主,新应用领域将不断得到开发,但对SM的消费影响有限。世界SM的生产能力已经出现过剩,未来竞争将十分激烈,尤其是在亚太地区。

(2)今后几年,我国虽然有多套新建或者扩建装置建成投产,但产能仍无法满足下游实际需求,仍需要大量进口。此外,由于新建或者扩建装置多为民营或者合资企业,我国SM的供应格局将进一步发生变化,投资主体和市场将逐渐多元化,国营企业所占比例将逐渐减少,民营以及合资企业所占比例将越来越大,并将逐渐成为我国SM供应的主力军。

3.2发展建议

(1)经过多年发展,我国SM的生产能力和产量得到较大发展,但目前仍不能满足实际生产的需求,未来发展前景仍然看好。但应该注意到,总体来看,我国现有SM单套装置生产能力偏小,大部分装置生产规模都小于国外300 kt/a经济规模。部分装置生产技术相对落后,生产成本高,经济效益差。而世界SM产能的过剩,势必导致更多国外产品流入国内市场,对我国SM行业的健康发展构成一定威胁。建议国内中小型SM企业应尽快利用已开发成功的先进技术对现有装置进行技术改造,逐步提高装置的生产规模和工艺技术水平,向大型化和特大型化方向发展,以增强市场竞争力。

(2)乙苯脱氢法是目前我国SM主要生产技术。我国在催化剂、反应器、工艺技术等方面都日趋成熟,尤其是在催化剂方面,国产系列乙苯脱氢催化剂与同类进口催化剂相比,活性相当,但在外观、组成均一性等方面与国外先进技术相比还存在一定的差距。开发新一代低钾、低温、节能、清洁、高效和稳定性更好的新型催化剂,降低生产成本,延长催化剂的使用寿命,提高催化剂的国产化率,将成为我国SM催化剂开发研究的主要努力方向。利用裂解汽油和炼厂干气资源来生产SM,不仅可以节省能源,而且还可以开拓SM新的原料来源,目前我国已经建成多套生产装置,并取得了较好的经济效益。今后应该进一步加强相关技术,尤其是干气法催化剂技术的开发,以提升行业整体技术水平。

参考文献

[1]李建韬,金月昶,金熙俊.苯乙烯的生产现状及工艺进展[J].当代化工2015,44(2):359-362.

[2]徐家凯,张文武,肖慧敏,等.苯乙烯的生产现状及技术进展[J].弹性体,2013,23(4):78-83.

[3]钱伯章.苯乙烯的国内外市场分析[J].上海化工,2014,39(2):32-37.

[4]胡世明.苯乙烯供需将趋于平衡[J].中国化工信息,2014(50):6-7.

[5]李向龙.馏分油项目产品——苯乙烯(SM)市场分析[J].化工管理,2016(1):131-132.

[6]李玉芳,伍小明,苯乙烯生产新技术及发展前景[J].化学工业,2013,31(12):12-17.

The production,consumption and development prospect of styrene at home and abroad were analyzed.The total global production capacity of styrene was 33 078 kt/a andconsumption was 27 899 kt/a in 2015.It is forecasted that the consumption will reach about 31 253 kt/a in 2020. In 2015, the production capacity of styrene reached 7 589kt/a,and consumption reach 89 895 kt in China in 2015.It is estimated that the production capacity will reach about 9 630 kt/a and apparent consumption will reach about 11 000 kt/a in China in 2020. The development trend of styrene industry and suggestions for the development of styrene in China wereput forward.

Keywords:styrene, production, consumption, market analysis

收稿日期:2016-03-29。

作者简介:谭捷,男,1979年出生,2001年毕业于广东石油化工学院有机化工专业,高级工程师,现主要从事石油化工产品应用开发工作。

文章编号:1674-1099(2016)03-0013-05中图分类号:TQ241.1

文献标识码:A

Supply and Demand Status of Styrene at Home and Abroad and its Development Prospect

Tan Jie,Zhong Xianghong

(SINOPECMaomingBranch,Maoming,Guangdong525011)

ABSTRACT

猜你喜欢

化工管理(2022年14期)2022-12-02

现代畜牧科技(2021年9期)2021-10-13

数学大王·中高年级(2021年6期)2021-09-27

当代水产(2020年2期)2020-03-17

化工进展(2015年6期)2015-11-13

中国塑料(2015年5期)2015-10-14

橡胶科技(2015年3期)2015-02-26

橡塑技术与装备(2015年4期)2015-02-25

橡塑技术与装备(2015年23期)2015-02-25

世界热带农业信息(2014年11期)2015-01-05