M公司产品运输成本控制对策研究

2016-08-01 01:01刘宝颖

人间 2016年20期

刘宝颖

(天津师范大学管理学院,天津 300387)

M公司产品运输成本控制对策研究

刘宝颖

(天津师范大学管理学院,天津 300387)

摘要:降低物流运输成本和提高物流运输效率对制造企业的发展十分重要。本文以一家典型的大型制造企业M公司为研究对象,通过分析其现有的运输方式、运输组织方法、运输车辆的来源以及产品运输的影响因素,提出运输成本控制的对策和建议。

关键词:制造企业;物流运输;成本控制

一、M公司的基本情况

梅花集团是一家大型的产业集团,其主要的产品都是以生物发酵为主。该集团在市场上已经成功上市,拥有着100亿元的总资产,员工也有将近1.3万人,总部坐落于河北省廊坊市经济技术开发区内。运营的业务主要分为两大类:一类是氨基酸,另一类是调味品。而其产品主要包括味精、谷氨酸、淀粉、饲料蛋白以及谷氨酰胺、苏氨酸、赖氨酸等十余种氨基酸产品,产品涵盖调味、饲料等多个应用领域。

本文研究的M公司是梅花集团旗下的一个子公司,该企业坐落在通辽市木里图镇科尔沁工业园区,占地面积有6000亩,员工有将近8600多人,一年味精的产量有40万吨,苏氨酸的产量有8万吨,谷氨酸的产量有15万吨,其他小氨基酸产品的产量有1万吨。其产品销售物流的主要途径是从内蒙古M公司往全国进行发货,在天津、石家庄、新疆等全国多个城市设有中转站。产品的包装形式主要分为以下两种:一种是袋装,25公斤一袋或者10公斤一袋的,袋装产品主要是饲料和味精;另一种是桶装的,也分大桶和小桶,主要是食品添加剂类产品。

二、M公司现有产品运输方案分析

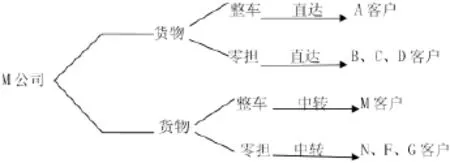

(一)M公司产品运输的主要方式。该工厂将其产成品发往全国各地,采用的公路运输方式是直达和中转。货物主要有整车货物和零担货物。如图1所示:

图1 M公司的运输方式

(二)M公司的运输组织方法。M公司在运输中采用的的组织方法有二种:一种是零担货物运输,另一种是整车货物运输。其中,M公司把一次托运货物的重量在3吨以下的货物记为零担货物;把一次托运货物的重量在3吨以上的货物记为整车货物运输。

(三)M公司运输车辆的来源。此工厂所使用的车辆有两种,一种是自己的车辆也就是自有车辆,一种是外聘的车辆也就是营业车辆。这两种车辆运输各有长短之处,主要有以下几个方面:1.外聘车辆的好处:能够很好的适应季节的变动和需求量的变化,保证每次业务的连续性以及稳定性。2.外聘车辆的短处:可能会出现运费上涨的情况,有机联系比较差,管理上会缺乏控制,服务的满意度也可能会下。3.自有车辆的好处:依赖性高,容易与企业的营利目标达成一致,有机联系紧密,还会在商流活动中起到一定的促进作用。4.自有车辆的短处:没有办法很好的适应需求量的变化,企业单位还需要投入大量的资金,运输的效率也比较差。

三、M公司产品运输成本影响因素分析

(一)运输距离。运输距离是影响运输成本的主要因素,运输距离的长短直接影响着车辆所需的燃油费、劳动人员的劳务费以及维修保养等费用。而运输距离与单位成本的关系就是运输距离越近单位成本就越高,运输距离越远单位成本就越低,产生这种情况的主要原因就是在货物的提取和交付上产生了一定的费用。

(二)载货量。在运输过程中,车辆的载货量越大,其燃油费及高速费等费用就会越高,除此之外,还有一些其他的费用是不随载货量的变化而变化的,如运输工具折旧费、装卸费、企业管理费等固定费用。

(三)装载密度。运输货物的装载密度与货物的体积和单位容量都是有着紧密的联系,而用来表示任何形式下的运输成本不能只用每个单位重量所产生的费用来表示,这样会对运输工具的装货限制受到一定的影响,而其中对装载货物的容积的影响会比较多一些,对载重的重量的影响就会少一些。

四、M公司产品运输成本控制的对策建议

(一)提高产品的装载密度。在运输食品添加剂等轻货时可以合理的搭配适当的类似于饲料这种重货,这样可以增加货物的密度。同样,在运输饲料味精等重货时可以合理的搭配适当的像食品添加剂类似的轻货,这样不但可以增大车辆的容量也可以提高载重量的利用率,从而提高运输利润。

(二)提高货车利用率。首先,M公司可以根据货物的特殊性,以及客户的特殊需求等情况来合理的安排运输车辆的发车时间,这样不但可以减少运输的时间,而且也可以从整体上降低运输的成本;其次,在装载货物的时候,要充分利用车辆的装载空间,最大限度的去装载更多的货物,这样一次运输就可以给多家客户进行送货,从表面上看这样做好像是使车辆装载的货物重量增大,从而增加了货物运输的时间,但是实际上这种方法不但减少了运输货物的总体的里程数,还在一定程度上减少了运输的成本。

(三)选择合理的运输工具。在实际的运输配送中,M公司应该根据自己工厂生产的产品的实际情况,综合的考虑需要采用哪种运输方式最合理,以达到将运输成本降到最低的效果,比如M公司运输整车饲料的最佳运输工具就是13.0米高栏车,因为在运输过程中,高栏可以对货物起到一个保护的作用,相对于13.0米平板车来说,高栏车可以防止货物在运输过程中出现丢失掉落等情况。

五、结束语

对制造企业产品的运输成本进行有效的控制,不但可以减少企业在物流运输的过程中产生的成本,还可以提高运输货物的效率,使企业物流运输快速运转,从而获得更多的利润,为企业的良好健康的发展打下坚实的基础。本文具有典型的案例分析,但研究不够深入,涉及内容也不够广泛。

参考文献:

[1]陈艳静.浅析公路运输企业成本控制.现代商业,2011.25(11):658—660

[2]李晓琴.物流配送成本分析[J].商场现代化,2010.15(34):476—479

[3]周敏.中国物流企业运输成本控制浅析.2012,51(4):126-150

中图分类号:F426

文献标识码:A

文章编号:1671-864X(2016)07-0289-01

作者简介:刘宝颖(1992—),女,汉族,天津人,管理学学士,天津师范大学管理学院管理科学与工程系,研究方向:供应链管理方向。

猜你喜欢

商场现代化(2016年27期)2017-02-14

中国经贸(2016年19期)2016-12-12

财会学习(2016年19期)2016-11-10

科技视界(2016年18期)2016-11-03

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14