基于生命周期的智力资本对企业创新能力的影响研究

2016-07-27 09:59李大赛吴瑞霞

工业技术经济 2016年7期

李大赛 吴瑞霞 刘 兵

(河北工业大学,天津 300401)

基于生命周期的智力资本对企业创新能力的影响研究

李大赛吴瑞霞刘兵

(河北工业大学,天津300401)

〔摘要〕进入知识经济时代后,智力资本成为提高企业创新能力的关键要素。本文以2014年上市制造业企业作为研究对象,分析智力资本与企业创新能力的关系。研究发现,不同的生命周期中,人力资本、结构资本和关系资本对企业创新能力的影响程度不同。其中在成长期时,人力资本和结构资本对企业创新能力影响较大。在成熟期时,人力资本、结构资本和关系资本都正向显著影响企业创新能力。在衰退期时,人力资本和关系资本对企业创新能力影响较大。研究结果可以为上市制造业企业有效实施智力资本的积累,进一步实现企业创新提供借鉴。

〔关键词〕制造业生命周期理论智力资本创新能力

引言

随着信息技术的发展,社会进入知识经济时代,知识逐渐取代物质成为企业成长的关键要素,以知识为基础的智力资本不仅是企业实现价值和获取竞争优势的源泉,而且是企业创新的关键,对企业可持续发展起着越来越重要的作用。对于制造业企业也不例外,智力资本已经成为制造企业的核心资源和竞争焦点。目前,关于智力资本与组织创新之间的关系得到了广泛的认同,也就是说企业创新和企业拥有的智力资本存在着密切的关系。Bontis[1]认为企业的优势和价值很大程度上取决于企业的智力资本。但最新研究表明,智力资本与企业创新受到企业活动、属性等的影响[2]。例如,处于不同生命周期的企业,智力资本和企业创新能力的联系还是比较复杂和权变的,只有深入了解它们之间的关系,才能更好的实现企业创新,并促进企业可持续发展。因此,研究不同生命周期企业的智力资本与企业创新能力的作用机理具有重要的现实意义。本研究引入企业

生命周期,探讨不同的生命周期里,智力资本与企业创新能力之间的关系如何?这正是本研究所试图回答的问题。

1理论基础与研究假设

1.1智力资本

John Kenneth Galbraith(1969)首次提出了“智力资本”的概念,认为智力资本不仅仅包括静态的知识,还包括动态的运用知识的过程,为企业创造利润,实现企业价值目标。随后这个研究得到了进一步的发展,Thomas·A·Stewart(1991)[3]从知识能力的角度,认为智力资本是被组织所有员工知晓的能给组织带来竞争优势和创造财富的一切知识与能力的总和。Masoula(1998)从无形资产的角度,认为智力资本是组织内所有无形资产包括员工的技术、经验、知识和态度的加总。Ulrich(1998)[4]从人力资源管理的角度,认为智力资本是员工的能力与员工组织承诺的乘积。可以看出不同的学者对智力资本的定义不尽相同,也显示了智力资本的范围和涉及的

领域比较广泛。基于无形资产和人力资源管理角度的定义都不能全面反映智力资本,国内相关的研究也很少。智力资本实质上是组织拥有知识和能力,并实现价值创造,也能很好的反映知识经济时代的企业的可持续发展。因此,从知识能力角度的定义更体现了智力资本的本质特征。也得到了大多数研究者的认可。而关于智力资本的结构的研究,目前,最具代表性的就是Stewart提出的“H-S-C”分类方法,指出企业智力资本包含人力资本、结构资本和客户资本。基于以上分析,本研究将智力资本划分为人力资本、结构资本和关系资本。

1.2企业创新能力

关于企业创新能力的研究文献较多,熊彼特在《经济发展理论》一书中最先提出技术创新,他认为创新就是将创新成果运用到企业的生产经营活动中以实现价值增值的过程。企业创新能力研究的重要性在理论界、学术界得到了广泛的关注,同样企业创新能力对于一个企业生存发展的重要性也得到了企业领导者们的关注。为了提高企业创新能力,寻找致力于创新能力提升的良方,国内外学者对企业创新能力进行了广泛的研究。其中Barton(1992)认为企业技术创新能力的核心包括专业技术人才、技术系统、管理系统能力和企业价值观。张军和许庆瑞等(2014)[5]认为企业创新能力由研发、生产制造与市场营销能力等核心要素以及资源配置、对行业与技术发展的理解、企业结构与文化条件、战略管理能力等支持要素。研究综合众多学者观点,认为企业创新能力是在组织现有的技术条件下为适应市场需求,不断引进新技术,并通过动态整合自身的知识和能力创造性的提出新发现、发明新技术,以形成企业特有的竞争优势的综合能力。基于以上分析,本研究将企业创新能力划分为创新投入能力和创新产出能力,是企业实现经济利益的驱动力。

1.3研究假设

根据Sandra Cohen的研究发现,智力资本直接影响企业的价值,包括员工的知识和专业水平、技术创新能力和企业战略管理能力等。Li-Chang和Chao-Hung Wang(2010)[6]对高技术企业的研究发现,高技术企业的智力资本正向影响技术创新能力,并且动态能力起到中介作用。Chen等认为,企业拥有的包括人力资本、结构资本以及关系资本在内的智力资本越多,其创新能力也越强。国内学者马北玲(2012)[7]从知识角度出发,认为智力资本的3个维度对企业突破式创新实现的影响效果不同。林筠等(2011)[8]通过访谈等方式研究认为智力资本内外部隐性知识在不同程度上影响了企业渐进式创新和根本性创新。刘程军等(2015)[9]通过Meta分析,发现随着时间和文化的变化,智力资本对企业创新的影响也会改变。

在人力资本层面上,Baker认为在知识经济背景下,员工的高素质是企业可持续发展的第一要素。企业管理者在提高员工整体素质的同时,也推动了员工学习,进而促进企业创新。Gregorio(2011)[10]以西班牙制造业企业为样本,研究得出人力资本也正向影响企业创新能力。企业创新的载体是员工,因此员工所拥有的知识和技能等人力资本是企业实现创新的源泉。在创新风险越来越大,产品周期越来越短的环境下,提高技术创新人员的素养、培养创新精神、提高风险意识变得至关重要。如果企业产品的技术工艺落后于市场水平,企业将面临破产风险,而产品的技术创新离不开拥有技术能力优势的技术研发人员。

在结构资本层面上,Pena(2002)[11]发现,结构资本影响新创企业的生存与发展。制造业企业的结构资本包括企业现有的规章制度、生产工艺流程、企业文化、数据库建设以及企业获取专利、商标等无形资产。Kought等研究发现组织的创新能力积累是依靠组织内部的信息、知识及各种想法来实现的,因此,组织的结构资本对企业创新很关键。健康的企业结构为企业实现创新提供了良好的氛围,健全的规章制度有利于创新活动的正常运行,结构资本的积累对于企业创新能力的提升至关重要。

在关系资本层面上,Burt[12]提出,社会关系网络能够促进资源的有效转移,提高资源利用效率。Hsu和Fang的研究发现,企业的关系资本直接影响组织学习,而大量的研究显示,组织学习对组织创新显著相关。于制造业企业而言,企业不仅要建立良好的内部创新环境,还需得到外部技术环境的支持,实现开放式创新,才能使企业的创新成果紧跟时代步伐,与市场接轨。企业关系资本包括企业与顾客、供应商、政府、投资者、社区以及竞争对手等利益相关者的关系。由此可见,关系资本对于企业实现开放式创新具有重大意义。因此提出:

假设1a:制造业企业人力资本对企业创新能力具有正向影响。

假设2a:制造业企业结构资本对企业创新能力具有正向影响。

假设3a:制造业企业关系资本对企业创新能力具有正向影响。

李冬伟(2012)[13]以高科技上市公司为样本,研究得出智力资本各要素在不同企业生命周期阶段发挥的价值作用不同,并且生命周期作为调节变量,认为在企业成长期和衰退期,人力资本是企业价值创造的主要要素。

在不同的发展阶段,结构资本表现出不同的形态,对企业创新能力发挥的作用也有所差异,成长期企业对结构资本充分运用进而提升创新能力,促使企业实现突飞猛进的发展。成熟期企业管理过于制度化,结构资本在这一时期并没有发挥出对企业创新能力的积极作用。衰退期企业战略决策比较保守,不利于员工创新能力的激发,结构资本对企业创新能力的发展产生了严重的制约作用。

成长期企业的市场份额不断扩大,产品销量快速提升,离不开与顾客和供应商建立的相互信任的战略合作伙伴关系,因此这一时期关系资本对于企业创新能力有明显的促进作用。成熟期由于这一阶段市场趋于饱和,企业创新能力减弱,动力不足,因此关系资本对这一时期的创新能力的发挥仍然是正向影响。

因此提出:

假设1b:在企业不同生命周期,制造业企业人力资本对企业创新能力的影响具有差异性。

假设2b:在企业不同生命周期,制造业企业结构资本对企业创新能力的影响具有差异性。

假设3b:在企业不同生命周期,制造业企业关系资本对企业创新能力的影响具有差异性。

基于以往的文献研究和以上所提假设,本研究构建如下理论模型,如图1所示,以企业生命周期作为调节变量,验证智力资本及其三要素互动效应与企业创新能力的关系。

图1 研究模型

2研究设计

2.1研究样本

本研究在样本选择上偏向于制造业类型的企业,该行业必须拥有先进的工艺流程、强大的产品研发团队,才能使企业产品保持长久市场竞争优势,且企业重视智力资本的开发,因而研究这类型的企业更具有现实意义。为了数据的可获取性和真实性,本研究选取在沪深两地上市的企业为研究对象,并选取2014年的横截面数据。上市企业公布的年度报告数据经过严格监督,因此可信度较高,剔除ST企业有296家,再剔除部分数据缺失的企业,最终获取样本量270家。

本研究所有指标数据均来自于巨潮资讯网、中国专利网以及佰腾网2014年披露的数据。采用EXCEL和SPSS17.0软件对数据进行整理和分析。

2.2评价指标体系测量

2.2.1智力资本评价指标体系

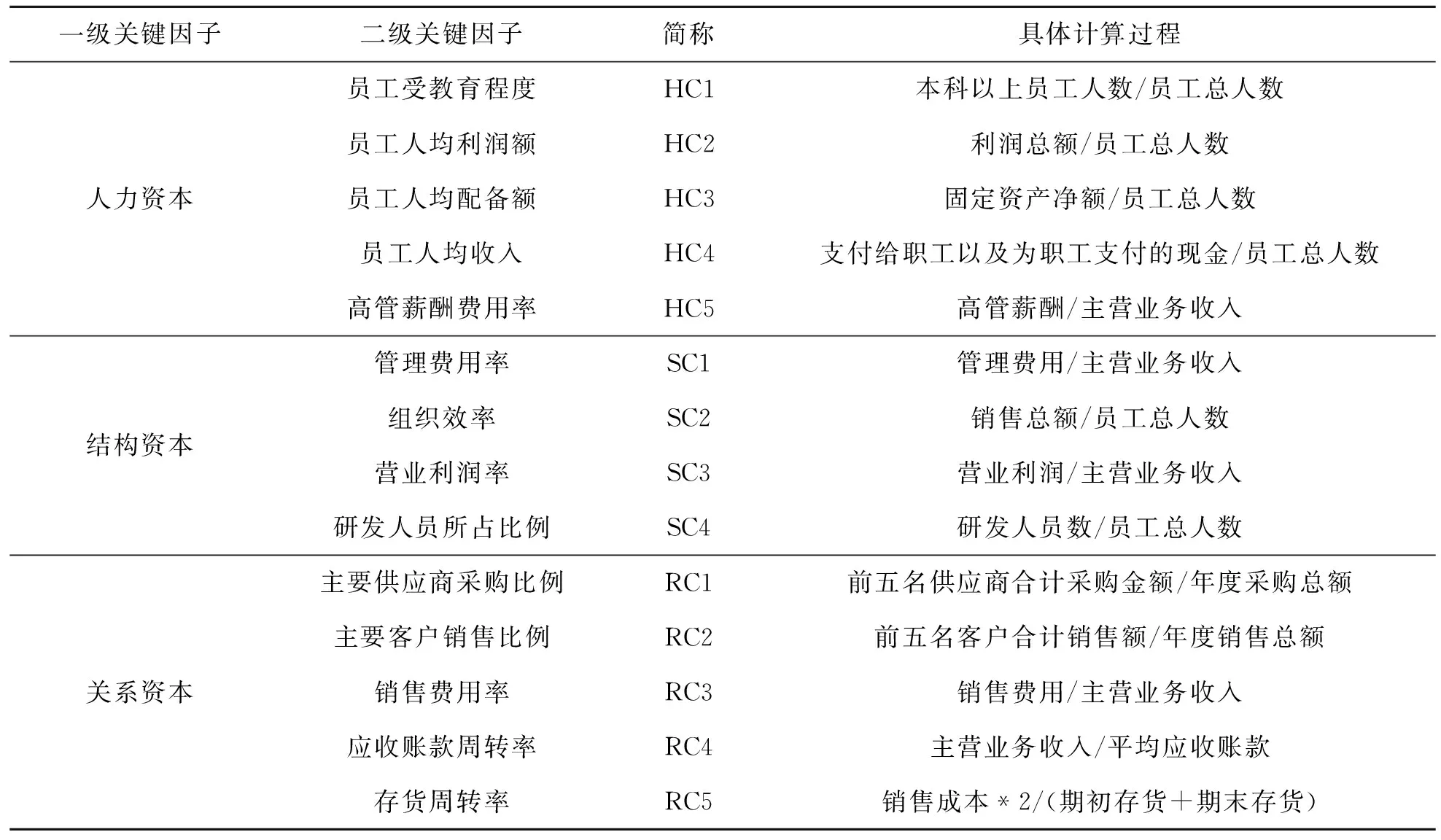

国外一些高技术企业认为财务报告无法将智力资本的情况完整的反映出来,首先进行智力资本报告,将智力资本作为一级因子,将智力资本三要素作为二级因子,并且每个二级因子下由相对独立的指标体系构成。本研究综合国内外学者提出的测量工具和指标体系,出于上市企业数据的可获取性和准确性,并结合制造业企业的特性,构建如下智力资本评价指标体系,如表1所示,本研究智力资本共14个指标,其中,人力资本通过员工受教育程度、员工人均收入等5个指标来测量,结构资本通过组织效率和管理费用率等4个指标来测量,关系资本通过主要供应商采购比例和主要客户销售比例等5个指标来表示。

表1 智力资本评价体系

2.2.2企业创新能力评价指标体系

目前国内外学者对企业创新能力评价研究主要有两个思路:(1)以创新绩效为基础进行评价;(2)以创新过程为基础进行评价。我国学者李龙筠(2011)[14]以创新板上市企业为样本,从投入、过程和绩效3个角度的量化和非量化指标对企业创新能力进行评价。Guan和Ma从战略管理角度、研究和开发角度、组织角度、生产角度、营销角度、学习角度以及资源利用角度7个方面来测量企业创新能力。曹洪军(2009)[16]认为影响企业自主创新能力的因素包括创新投入、创新产出、创新管理、创新意识以及创新方式5个方面,并采用27个定量和定性指标来测量企业自主创新能力。

综合国内外学者提出的对企业创新能力的指标体系,又考虑到我国上市制造业企业的高技术含量的特点,在此基础上,本研究提出用企业创新投入能力和企业产出能力两个方面共6项指标来进行企业创新能力测量,如表2所示,对企业创新投入能力本研究采用研发费用投入强度和研发人员比例等4项指标衡量,对企业创新产出能力采用企业专利数和净资产收益率两项指标来衡量。

表2 企业创新能力评价指标体系

2.2.3企业生命周期界定标准

企业所处的生命周期不同,其面临的问题就不同,掌握企业所处阶段,才能正确处理和应对企业面临危机,如何定量划分企业生命周期是解决上述问题的关键。学术界和理论界对企业生命周期的划分标准不一,曹裕、陈晓红(2010)[17]等对企业生命周期划分采用产业经济学方法。Joseph(1992)[18]等认为可以从企业年龄、股利支付率、资本支出率以及主营业务收入增长率4个方面对企业进行描述,并利用三分位法进行打分的方式来判断企业所处生命周期。梁莱歆、金杨等人在Joseph提出的4个方面的基础上,增加了研发费用强度,同样也采用三分位法打分方式测量企业生命周期。

基于以上学者观点,本研究采用通过企业成立年限、企业规模、主营业务收入增长率以及资本投资率4个指标测量企业生命周期。指标值具体计算方法如表3所示。

表3 企业生命周期指标值计算方法

通过上市制造业企业的财务数据,计算以上4个指标,得出具体数值;由于本研究将上市企业分为成长期、成熟期和衰退期3个时期,所以采用三分位法分别按照4个指标进行赋值,“0”表示企业处于成长期,“1”表示成熟期,“2”表示衰退期。其中企业成立年限越短,企业规模越小,越有可能处于成长期,而主营业务收入增长率越小、或资本投资率越小,企业越有可能进入衰退期。通过以上4个指标共同判定企业生命周期阶段,可以避免由单一指标界定而产生的不准确因素,并考虑到企业的特殊效应,将最终得分在0~2分之间的记为成长期,在3~5分之间的记为成熟期、在6~8分之间的记为衰退期。

3实证分析

3.1因子分析

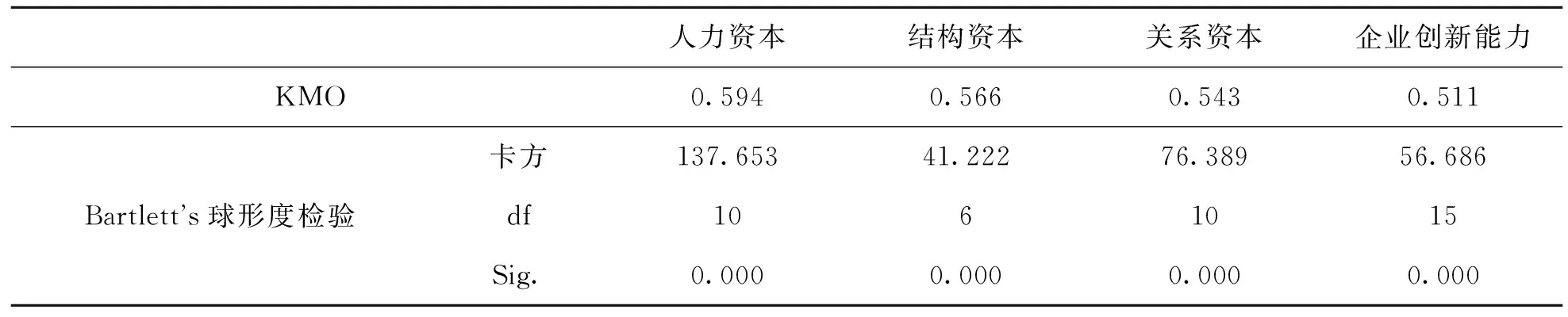

为分析各个生命周期智力资本与企业创新能力二者之间的关系,需对智力资本三要素和企业创新能力进行因子分析,首先要考虑所选样本数据是否适合因子分析,采用目前普遍接受的KMO值和Bartlett’s球形度检验,检验结果如表4所示。

表4 企业人力资本KMO值和Bartlett’s球形度检验结果

通过表4数据可以看出,KMO值均在0.5以上,Bartlett球形度检验的显著性均为0.000,没有超过0.05的水平。以上检验说明可以对智力资本三要素及企业创新能力进行因子分析。

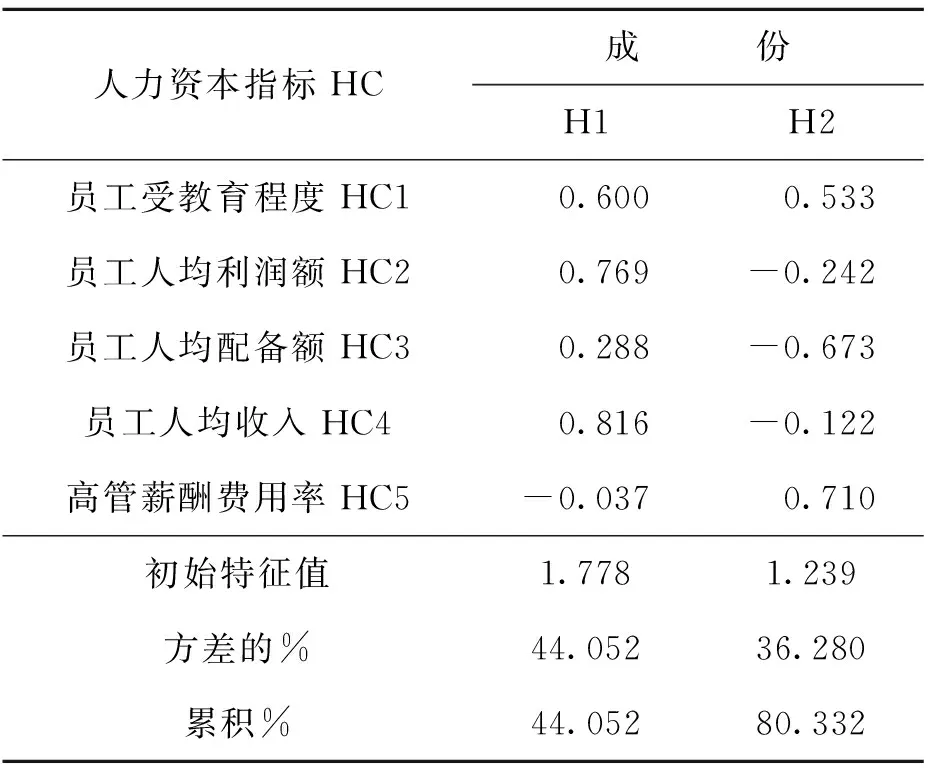

其中人力资本变量旋转后的因子载荷与总方差解释,如表5所示。

表5 企业人力资本变量旋转因子载荷

通过表5可以看出,有两个因子特征值大于1,可以提取两个公共因子,H1和H2的累积方差解释率为80.332%,即可以代表原始5个指标的80.3%的信息,因而能够更好地解释人力资本。

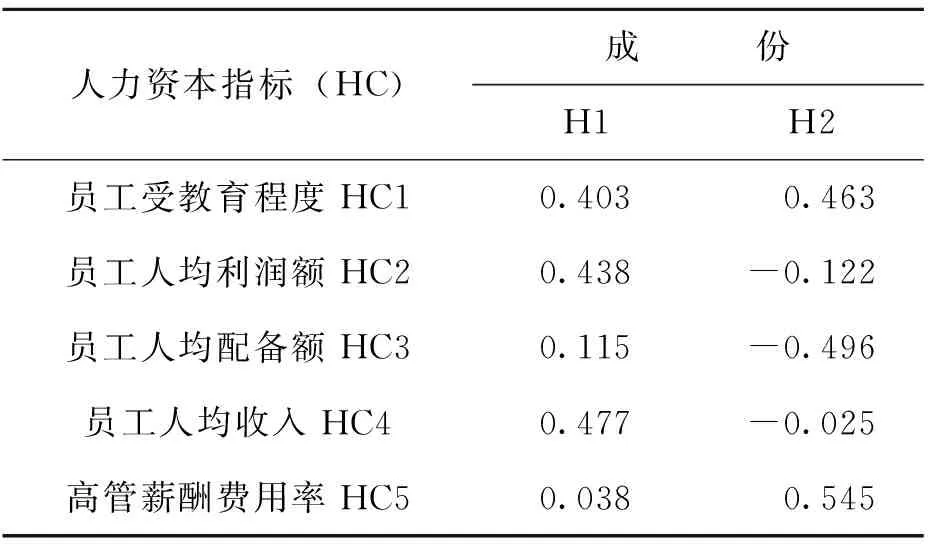

采用主成分分析法提取上述两个公共因子系数矩阵,企业人力资本因子得分系数矩阵如表6所示。

表6 企业人力资本因子得分系数矩阵

通过表6,可以得出所提取的人力资本公共因子表达式:

H1=0.403HC1+0.438HC2+0.115HC3+0.477HC4+0.038HC5

H2=0.463HC1-0.122HC2-0.496HC3-0.025HC4+0.545HC5

通过表5所提取出来的人力资本公共因子解释方差大小以及累积方差率计算企业人力资本中两个因子的权重。计算得出企业人力资本得分函数表达式:

HC=54.84%*H1+45.16%*H2

同样的方法计算得出结构资本得分函数表达式:

SC=51.76%*S1+48.24%*S2

其中:S1=0.593SC1+0.646SC2+0.039SC3-0.002SC4

S2=-0.211SC1+0.225SC2+0.583SC3+0.641SC4

关系资本得分函数表达式:

RC=36.19%*R1+35.89%*R2+27.92%*R3

其中:R1=0.064RC1-0.198RC2+0.481RC3+0.714RC4-0.016RC5

R2=0.518RC1+0.648RC2+0.221RC3-0.230RC4+0.031RC5

R3=0.221RC1-0.143RC2-0.088RC3+0.046RC4+0.949RC5

企业创新能力函数表达式:

IA=27.77%*I1+38.44%*I2+33.79%*I3

其中:I1=-0.149IA1+0.581IA2+0.564IA3-0.170IA4+0.148IA5+0.114IA6

I2=-0.082IA1+0.036IA2-0.092IA3+0.645IA4+0.053IA5+0.595IA6

I3=0.704IA1+0.035IA2-0.031IA3-0.037IA4+0.676IA5+0.010IA6

通过以上表达式,计算各因子得分,并通过计算结果对智力资本和企业创新能力进行回归分析。

3.2回归分析

为验证本研究所提假设,验证智力资本3个构成要素对企业创新能力的影响作用,提出研究模型:

IA=a0+b1HC+b2SC+b3RC+μi(i=0,1,2,3…)

表示人力资本、结构资本和关系资本与创新能力的关系。IA表示企业创新能力,HC表示人力资本,SC表示结构资本,RC表示关系资本,a0表示为截距项,b1、b2、b3表示模型回归系数,μi表示为第i家样本企业的个体随机效应。

对智力资本三要素在总样本和企业各生命周期样本条件下与企业创新能力的关系进行回归分析,如表7所示。

表7 智力资本构成与企业创新能力关系模型回归

通过表7所示,对模型检验调整R方都在0.495以上,Sig都为0.000,模型2通过检验。

其中,人力资本在总样本和各个阶段都对企业创新能力有显著的正向影响作用,其回归系数分别为0.478、0.449、0.446和0.576。在企业发展的整个过程中,人力资本是核心,企业的发展离不开人力资本,员工所掌握的与工作相关的知识技能是整个企业的财富,同时人是创新的主体,对企业人力资本的培训将会促使企业创新能力的提高。以上假设支持了假设1a,即制造业企业人力资本对企业创新能力具有正向影响作用。在企业各生命周期阶段,其中在衰退期系数最大,说明随着企业的发展,人力资本逐渐积累达到了一定的程度,进入衰退期的时候,企业员工已经掌握了丰富的知识和技能,因而能够对企业创新能力的发展起到促进作用,其影响效果也越来越大。以上验证支持了假设1b,即在每个生命周期,人力资本对企业创新能力的影响具有差异性。

企业结构资本在总样本条件下对企业创新能力有明显的正向影响,其在0.01显著性水平下回归系数为0.294,说明结构资本对企业整个生命周期的创新能力发展影响较大,企业应该丰富企业文化,完善企业内部业务流程,充分利用好专利这个平台使得企业创新成果法律化。以上验证支持了假设2a,即结构资本对企业创新能力具有正向影响。在企业成长期和成熟期,结构资本也存在着正向影响作用,其回归系数分别为0.352、0.336,都在0.01水平下具有显著性,而在企业衰退期,企业结构资本对企业创新能力依然有正向影响,但是不显著,说明衰退期的结构资本并没有对企业创新能力发挥应有的作用。以上验证支持了假设2b,即在不同的生命周期阶段,结构资本对企业创新能力的影响大小不一。

企业关系资本在总样本条件下对企业创新能力起到正向影响作用,其系数为0.229,在0.01水平下显著为正,说明关系资本对于企业整个生命周期的创新能力发展具有重要作用,良好的关系资本能为企业带来企业所缺乏的新技术和新动向,对企业创新能力的发展方向具有一定的引导作用。以上验证支持了假设3a,即关系资本对企业创新能力具有正向影响。在企业成熟期和衰退期,关系资本在0.01的显著性水平上正向影响企业创新能力,其系数分别为0.342、0.336。而在企业成长期,虽然是正向影响,但影响效果不显著,其系数为0.169,说明在企业成长期,企业的外部关系还在开发阶段,关系并不稳定,并没有对企业开展技术创新提供必要的支持。以上验证支持了假设3b,即在不同的生命周期阶段,关系资本对企业创新能力的影响大小不一。

4结论与展望

智力资本作为企业最重要的无形资产,其对企业的创新能力的提升乃至整个企业的发展都起到了不可替代的作用。本研究选取2014年度270家上市制造业企业为研究对象,其中处在成长期的有68个样本、处在成熟期的有136个样本,处在衰退期的有66个样本,对其智力资本和企业创新能力进行度量,通过因子分析和回归分析得出以下结论:

通过对人力资本与企业创新能力回归分析,得出在总样本以及各个生命周期阶段,制造业企业人力资本对企业创新能力具有显著正向影响并具有差异性,即在企业发展的每一阶段管理者都应重视对人力资本的开发,注重人才的引进与培养,运用适当的激励措施,激发人力资本的潜力。

通过对结构资本与企业创新能力回归分析,得出在总样本条件下,结构资本显著正向影响企业创新能力,在成长期和成熟期,结构资本也对企业创新能力有显著的正向影响,而在衰退期,对企业创新能力仍有正向影响,但不显著。因此对于衰退期企业,管理者应及时调整企业结构,建立良好的企业文化,为员工提供良好的创新平台,以适应市场发展的需要。

通过对关系资本与企业创新能力回归分析,得出在总样本条件下,关系资本对企业创新能力有积极的促进作用并具有显著性,在成熟期和衰退期,关系资本也显著正向影响企业创新能力,而在成长期的正向影响作用不显著。即成长期的企业应与客户、供应商等相关利益者建立良好的外部关系,进一步促进企业创新能力的发展。

在今后的研究中将会对其它行业进行分析,并在不同行业之间进行比较,选择连续多年的数据进行分析,在指标构建中,注重将客观数据指标和主观数据指标结合起来。除了将企业生命周期作为控制变量探索智力资本对企业成长能力的影响作用,还有其它因素影响企业创新能力,如企业所有制类型等因素,是下一步研究的重要问题。

参考文献

[1]Bontis.N,Chua.W and Richardson.S..Intellectual Capital and the Nature of Business in Malaysia[J].Journal of Intellectual Capital,2000,1(1):85~100

[2]Subramaniam.M,Youndt.M..The Influence of Intellectual Capital on the Types of Innovative Capabilities[J].Academy of Management Journal,2005,48(3):450~463

[3]Stewart,T.A..Brainpower:How Intellectual Capital is Becoming America’s Most Valuable Asset[J].Fortune,1991,7(3):40~56

[4]Ulrich,D.Intellectual Capital=Competence*Commitment[J].Sloan Management Review,1998,39(2):15~26

[5]张军,许庆瑞,张素平.企业创新能力内涵、结构与测量——基于管理认知与行为导向视角[J].管理工程学报,2014,28(3):1~10

[6]Li-Chang & Chao-Hung Wang.Clarifying the Effect of Intellectual Capital on Performance:The Mediating Role of Dynamic Capability[J].British Lournal of Management,2010:1~37

[7]马北玲,游达明,胡小清.智力资本对企业突破性技术创新绩效的影响研究[J].科技进步与对策,2012,(11):79~83

[8]林筠,何婕.企业智力资本对渐进式和根本性技术创新影响的路径探究[J].研究与发展管理,2011,(1):90~98

[9]刘程军,蒋天颖,华明浩.智力资本与企业创新关系的Meta分析[J].科研管理,2015,36(1):72~80

[10]Miriam Delgado-Verde,Gregorio Martin-de.Organizational Knowledge Assets and Innovation Capability:Evidence from Spanish Manufacturing Firms[J].Journal of Intellectual Capital,2011,12(1):5~19

[11]Pena I.Intellectual Capital and Business Start-up Success[J].Journal of Intellectual Capital,2002,3(2):180~198

[12]Burt R S.Structural Holes:The Social Structural of Competition[M].Cambridge:Harvard University Press,1992

[13]李冬伟,李建良.基于企业生命周期的智力资本对企业价值影响研究[J].管理学报,2012,(5):706~714

[14]李龙筠.中国创业板上市公司创新能力评估[J].经济学家,2011,(2):93~100

[15]原毅军,张在群,孙思思.中国工业企业技术创新能力的演变及成因——基于行业数据的分析[J].工业技术经济,2013,(2):81~86

[16]曹洪军.企业自主创新能力评价体系研究[J].中国工业经济,2009,(9):110~113

[17]曹裕,陈晓红,李喜华.企业不同生命周期阶段智力资本价值贡献分析[J].管理科学学报,2010,(5):21~32

[18]Joseph H,Anthony M.Association Between Accounting Performance Measures and Stock Prices a Test of the Life Cycle Hypothesis[J].Journal of Accounting and Economics,1992,15(7):203~227

(责任编辑:王平)

收稿日期:2016—05—25

基金项目:河北省高层次人才科学研究项目“绿色智力资本对企业可持续发展的影响研究”(项目编号:GCC2014036)。

作者简介:李大赛,河北工业大学经济管理学院博士研究生。研究方向:人力资源优化与绩效开发。吴瑞霞,河北工业大学经济管理学院硕士研究生。研究方向:组织行为与人力资源管理。刘兵,河北工业大学经济管理学院教授,博士生导师。研究方向:人力资源管理。

DOI:10.3969/j.issn.1004-910X.2016.07.011

〔中图分类号〕F275.2

〔文献标识码〕A

Research on the Influence of Intellectual Capital to Enterprise Innovation Ability Based on Life Cycle

Li DasaiWu RuixiaLiu Bing

(Hebei University of Technology,Tianjin 300401,China)

〔Abstract〕After entering the era of knowledge economy,intellectual capital has become the key element of the enterprise innovation ability.This paper selects the listed manufacturing companies in 2014 as the research object to analyze the relationship between intellectual capital and enterprise innovation ability.The results find that at the enterprise different life cycle,human capital,structure capital and relation capital have a positive impact in varying degrees on enterprise innovation ability.Among them at the growth stages,human capital and structural capital have a greater impact on enterprise innovation ability.When mature stages,human capital,structural capital and relational capital are positive significant impact enterprise innovation ability.When decline stages,human capital and relational capital have a greater impact on enterprise innovation ability.The results can provide a reference for the effective implementation of the listed manufacturing companies’ accumulated intellectual capital to further enable enterprise innovation ability.

〔Key words〕manufacturing industry;life cycle theory;intellectual capital;innovation ability

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

现代装饰(2020年11期)2020-11-27

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

商周刊(2018年18期)2018-09-21

消费导刊(2018年10期)2018-08-20

商周刊(2017年25期)2017-04-25

小天使·二年级语数英综合(2017年4期)2017-04-18

小天使·四年级语数英综合(2017年4期)2017-04-18

中国科技信息(2016年16期)2016-09-10